Edge

Edge Chrome

Chrome Firefox

Firefox*【按时定额到账】这个月花完,下个月又有,一直有….

*顶流养老年金#鑫禧年年尊享版,为母"爱"加倍,让妈妈一辈子有钱花

*为55岁的妈妈每年交20万交5年

60岁起每年领60200元,月领5016元

77岁累计领108.4万,现价76.6万

88岁累计领180.6万,现价22.6万

*终身领取,幸福一辈子

保险里理财性质的都不要买,几乎都是被精算师收割……

shuifeng2009

- 修身齐家

- 修身齐家

另外普及一个知识,所谓预期寿命是指当前出生的人预期能活多少岁,可不是现在已经五、六十岁的人预期活多少岁。

赞同来自: tianshen1994 、happysam2018 、好奇心135

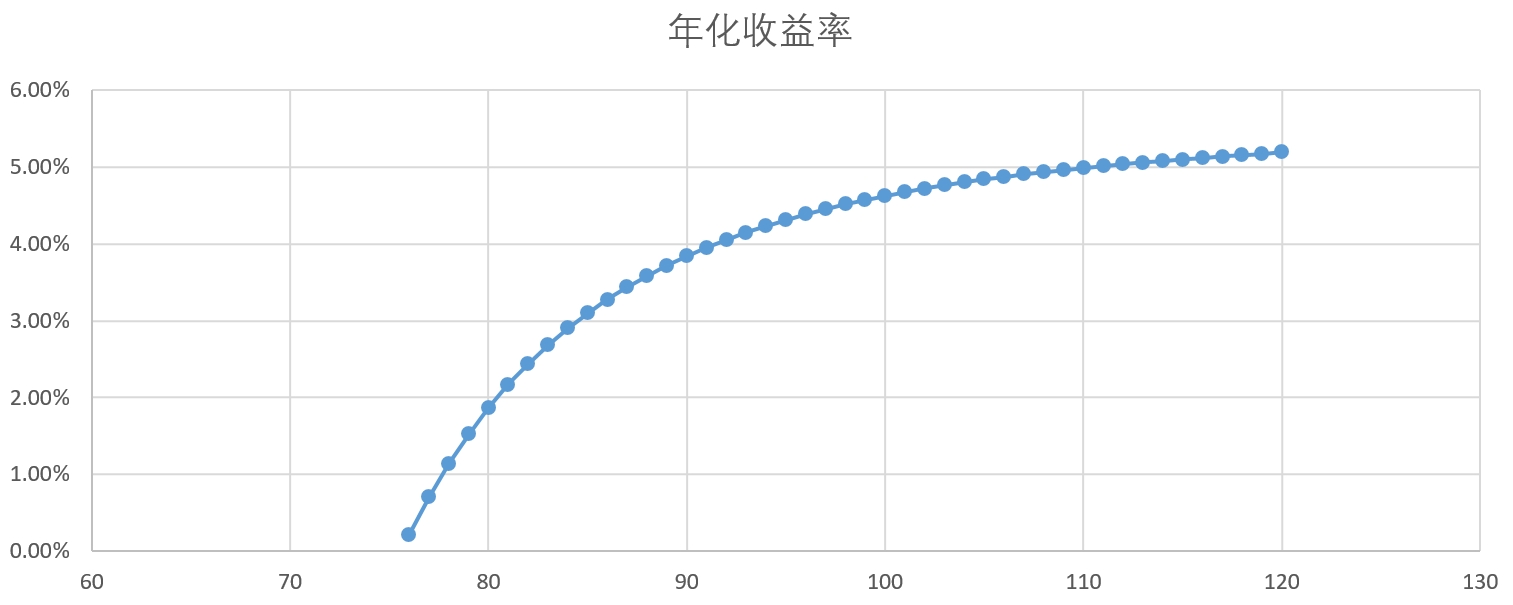

88岁180万,28年利息80%,合着年化单利不到3%?

况且中国人预期寿命是78岁。

赞同来自: 贝叶斯主义者 、师生 、tianshen1994 、happysam2018 、Luxc 、 、 、更多 »

赞同来自: tianshen1994 、happysam2018 、好奇心135 、逐利

irr拉一下就很清楚

但我发现好多人完全不理解IRR 利率 时间价值这些常识

虽然一眼看就是坑人的,,,拐了几个弯骗钱的,,,,但是还是有很多人上当了,我身边的长辈就有,不过缴费没这么多,,,你跟他讲道理都没用,因为他断交,好像前面的前都没了,,是的,不然,为什么连银行都要推保险公司的产品,利润从哪来,提成从哪来。都是投资放贷,怎么银行还搞不过保险公司。

赞同来自: yanghongyong 、Assnile

如果用这100万买入30年期国债,利率3%,从55岁起每年都有3万现金收入,到了77岁,你已经有了150万了,50万就算中间花光了,你手里还有100万呢。集思录都是人才,如果人人都来集思录,保险公司要倒闭了。

赞同来自: 蝶之梦 、jennyliu218a 、stylexf

我看过类似的养老金产品,都有一笔身故金,否则交了5年,到60岁死了一分不返,谁会买这种产品?

而且也不会有楼上说的领到110岁这种好事,如果88岁前没有身故,到88岁一次性给一笔祝寿金,合同就结束了,不会让你无限领下去

实际上 , 保险公司的 收益率 应该 能 超过 3% , 有钱 买 这个保险的 ,达不到 预期寿命 。

所以 还是 自己 投资 好。 3% 很容易 超过 。

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

赞同来自: 困了学索隆 、zhuzi51 、id就是个id而已 、蝶之梦 、安静的小白 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

所以不要买保险,保险公司拿着你的钱无非也是去做钱生钱的生意,而保险公司的投资水平又不会比普通人高多少,尤其大资金。他们主要是靠着收益差进行赚钱,那么给你的预期收益率越低,他们的预期利润就越高,自然如果你有稳健的投资能力,就不要上赶着被保险公司再割一道。

中国的保险业收益差抽成是几乎全世界最高的,你如果有100w想买保险,还不如去香港,稳定4个点以上还是有的。我不是卖保险的,只是给你建议。

大魏忠臣毌丘俭 - 乱花渐欲迷人眼,浅草才能没马蹄

算一下收益率吧,应该没多少,不如买30年美债

赞同来自: il7x771

存完5年时的银行余额应该是

20*1.02*1.02*1.02*1.02*1.02+20*1.02*1.02*1.02*1.02+20*1.02*1.02*1.02+20*1.02*1.02+20*1.02 =106万

106万继续存定期,利率按2%算

按同样的待遇每月拿5016,每年拿出6万

当前中国人平均寿命78岁,预期未来按80算,即20年

第1年 106*1.02-6 = 102.12万

第2年 102.12*1.02-6 = 98.1624万

第3年 94.1万

第4年 90万

第5年 85.8万

第6年 81.5万

第7年 77.1万

第8年 72.7万

第9年 68.1万

第10年 63.5万

第11年 58.8万

第12年 54万

第13年 49万

第14年 44万

第15年 38.9万

第16年 33.7万

第17年 28.4万

第18年 22.9万

第19年 17.4万

第20年 11.7万

综合来看存定期比这个划算

京公网安备 11010802031449号

京公网安备 11010802031449号