Edge

Edge Chrome

Chrome Firefox

Firefox

看了瑞达里欧的《原则》,试着用基金做简易版风险平价策略。看看大公司的策略,个人能不能用。

不做不知道,一做吓一跳——收益惊人,惊叹投资大师智慧。关键发现尽然不用调仓。因为动态平衡调仓没有增益,还不如一直持仓不动呢!

太反常识啦。

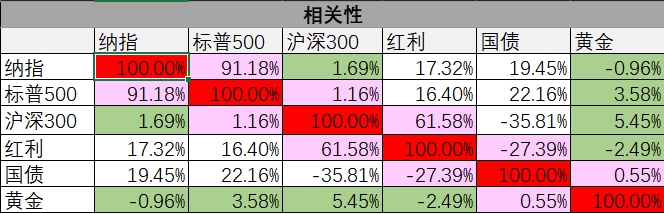

所谓风险平价就是计算投资品相关性,选择相关性低的品种。

根据风险程度分配仓位权重,组成一个投资组合。

由于平衡风险放在了第一位,一般权益类品种仓位较低,债券类资产仓位较高。为补偿收益率需要在债券类资产上加杠杠。这对散户是个限制。

测算时选择了纳指基金、标普500基金、沪深300基金、中证红利基金、新综债基金、黄金基金。

需要特别说明,策略中沪深300基金始终没有仓位,是策略选择,非人为干预。事后分析:沪深300基金与红利基金相关度高,风险波动却奇高。故被策略抛弃。

纳指与标普500相关性也比较高,但风险度不同。故策略有时保持了一部分标普500仓位。

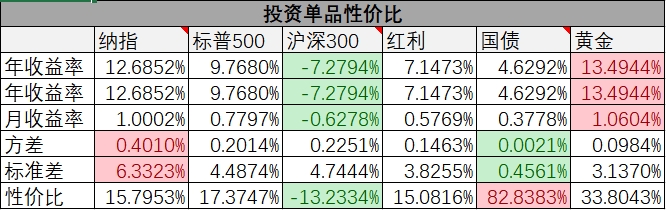

由于限定了标准差,2016至今,不足8年期间累计收益率58%,简单算数平均收益率7.26%,几何平均收益率不足6%。略高于近几年优秀长债基金。优点就是稳定,缺点是收益有点低。

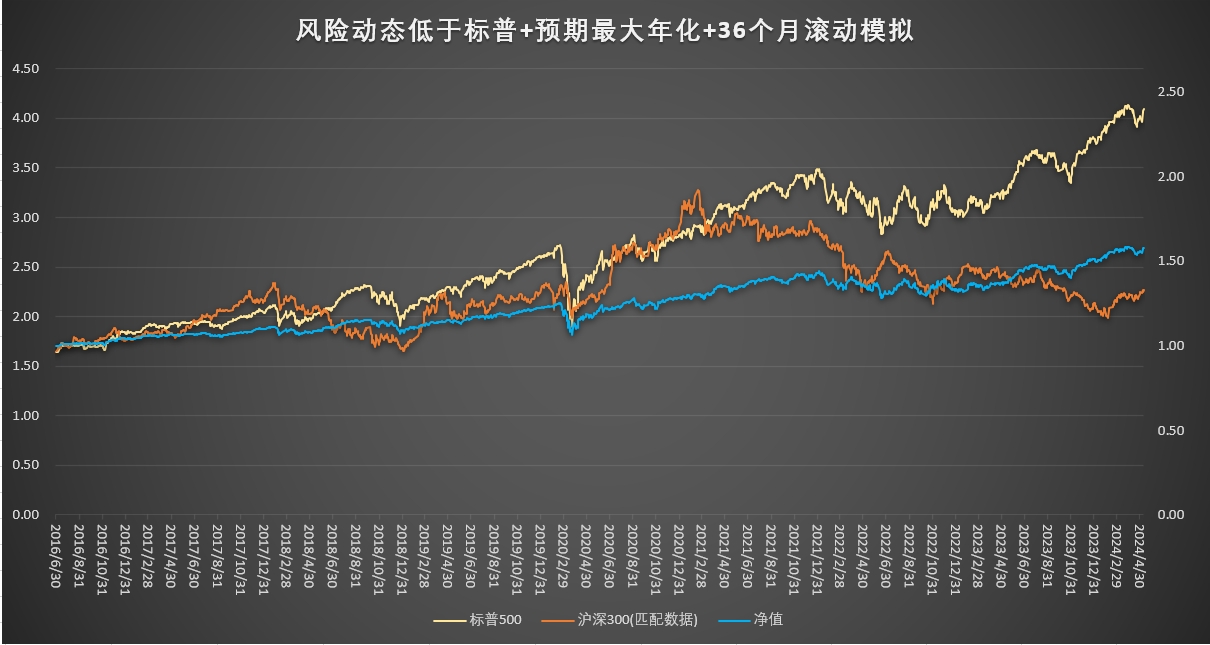

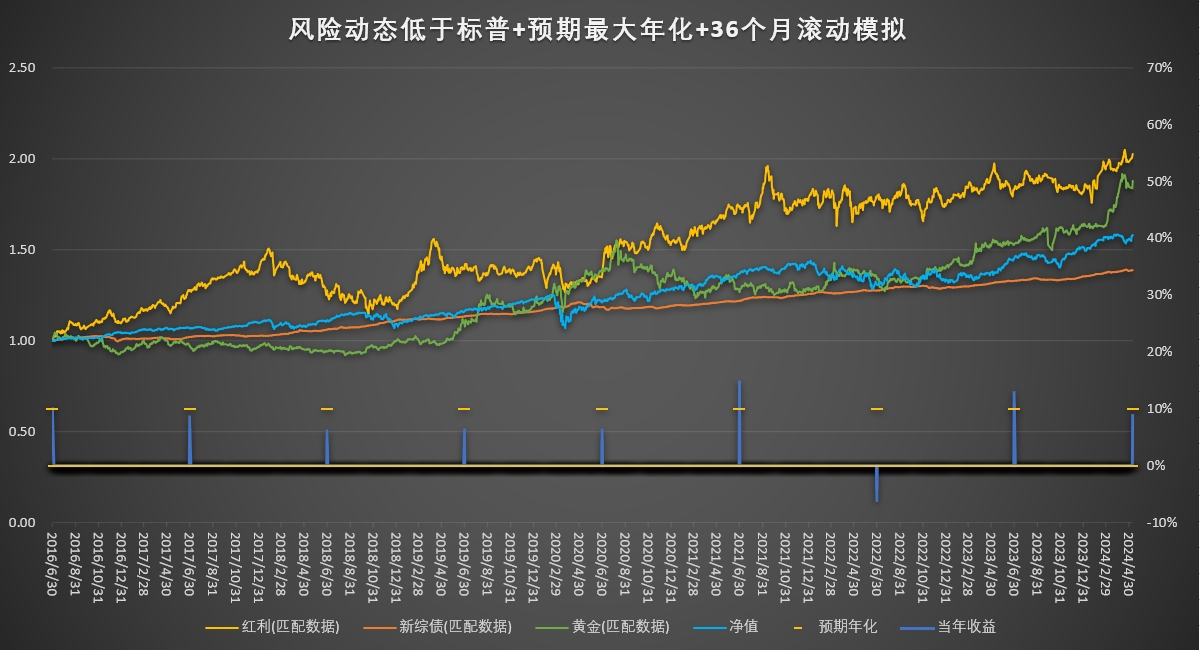

自己测算有点麻烦,朋友推荐了个小程序。直接选择了简易版,包括纳指、红利、新综债、黄金四个品种。

同样2016年开始,季度平衡累计收益率128%.简单算数平均收益率16%

不调仓平衡收益率尽然169%,高出41个百分点,简单算数平均收益率20% !

当然高收益是有代价的,收益率曲线明显出现大幅波折,回撤率较高,关键时刻能否稳坐钓鱼台是个问题。

如果把时间提前到所选基金成立最早的2010年,未成立基金按空仓处理。

14年 ,累计收益率238%。不调仓平衡收益率285%。同样是不调仓比调仓收益更高。

高收益率,不调仓优于再平衡,反常识到怀疑外部软件测试是不是有BUG:)

沉迷于A股的朋友们,你们怎么选择?高收益,还是低波动率。

生存,还是死亡,这是个问题

补充

自己测算与外部程序的区别:

外部程序是人为指定品种,指定固定权重,程序定期再平衡。

自己测算方案是人为提供品种,不指定权重。提供限制条件(风险度,单品持仓上限等)以高收益或高性价比为目标,求资产配置权重。定期根据此权重调仓。

以沪深300为例,两者初始品种都指定了沪深300指数基金,操作差别如下:

外部程序根据初始权重,定期再平衡,不会改变沪深300的权重值。

自己测算的方案,由于沪深300风险度畸高,与红利相关性高。8年间始终没有给其分配权重。

纳指与标普500相关性也高,但性价比标普500比纳指高,策略有时会给标普500仓位,有时调整为零,只保留纳指。

不做不知道,一做吓一跳——收益惊人,惊叹投资大师智慧。关键发现尽然不用调仓。因为动态平衡调仓没有增益,还不如一直持仓不动呢!

太反常识啦。

所谓风险平价就是计算投资品相关性,选择相关性低的品种。

根据风险程度分配仓位权重,组成一个投资组合。

由于平衡风险放在了第一位,一般权益类品种仓位较低,债券类资产仓位较高。为补偿收益率需要在债券类资产上加杠杠。这对散户是个限制。

测算时选择了纳指基金、标普500基金、沪深300基金、中证红利基金、新综债基金、黄金基金。

需要特别说明,策略中沪深300基金始终没有仓位,是策略选择,非人为干预。事后分析:沪深300基金与红利基金相关度高,风险波动却奇高。故被策略抛弃。

纳指与标普500相关性也比较高,但风险度不同。故策略有时保持了一部分标普500仓位。

由于限定了标准差,2016至今,不足8年期间累计收益率58%,简单算数平均收益率7.26%,几何平均收益率不足6%。略高于近几年优秀长债基金。优点就是稳定,缺点是收益有点低。

自己测算有点麻烦,朋友推荐了个小程序。直接选择了简易版,包括纳指、红利、新综债、黄金四个品种。

同样2016年开始,季度平衡累计收益率128%.简单算数平均收益率16%

不调仓平衡收益率尽然169%,高出41个百分点,简单算数平均收益率20% !

当然高收益是有代价的,收益率曲线明显出现大幅波折,回撤率较高,关键时刻能否稳坐钓鱼台是个问题。

如果把时间提前到所选基金成立最早的2010年,未成立基金按空仓处理。

14年 ,累计收益率238%。不调仓平衡收益率285%。同样是不调仓比调仓收益更高。

高收益率,不调仓优于再平衡,反常识到怀疑外部软件测试是不是有BUG:)

沉迷于A股的朋友们,你们怎么选择?高收益,还是低波动率。

生存,还是死亡,这是个问题

补充

自己测算与外部程序的区别:

外部程序是人为指定品种,指定固定权重,程序定期再平衡。

自己测算方案是人为提供品种,不指定权重。提供限制条件(风险度,单品持仓上限等)以高收益或高性价比为目标,求资产配置权重。定期根据此权重调仓。

以沪深300为例,两者初始品种都指定了沪深300指数基金,操作差别如下:

外部程序根据初始权重,定期再平衡,不会改变沪深300的权重值。

自己测算的方案,由于沪深300风险度畸高,与红利相关性高。8年间始终没有给其分配权重。

纳指与标普500相关性也高,但性价比标普500比纳指高,策略有时会给标普500仓位,有时调整为零,只保留纳指。

6

赞同来自: lilmaize 、业1994 、hannon 、zhuzi51 、tony6759更多 »

这没啥可怀疑软件bug的。风险平价策略如果不再平衡会出现风险不平。风险会越来越向权益类资产集中。就以股债1:1为例,长期的股票收益一定大于债券收益,如果不平衡,若干年后股票的配比一定会远超债券,组合的风险特征就会越来越偏股。

投资中存在中短期的动量效应和长期的均值回归效应,做再平衡的周期也是在这俩效应之间找平衡。这俩效应就像钟摆,当平衡做在了动量效应上时就会降低组合收益,因为平衡完涨的凶的品种继续疯涨,相当于提前减仓了。以纳斯达克指数为例子,这十年它一直在涨,短期再平衡调低其权重那必然拉低收益率。

反之当平衡做在了均值回归效应上时就能提高组合收益。

所以,再平衡的频次不能太频繁,一般不推荐低于半年,不高于三年。因为一年至三年这个时间范围是动量效应常见的发挥区间,三年以上更多的反应均值回归效应。或者觉得以时间来做还是不踏实的话,那就做阈值平衡,当任意单一品种的风险暴露超过一定阈值时发起再平衡。

投资中存在中短期的动量效应和长期的均值回归效应,做再平衡的周期也是在这俩效应之间找平衡。这俩效应就像钟摆,当平衡做在了动量效应上时就会降低组合收益,因为平衡完涨的凶的品种继续疯涨,相当于提前减仓了。以纳斯达克指数为例子,这十年它一直在涨,短期再平衡调低其权重那必然拉低收益率。

反之当平衡做在了均值回归效应上时就能提高组合收益。

所以,再平衡的频次不能太频繁,一般不推荐低于半年,不高于三年。因为一年至三年这个时间范围是动量效应常见的发挥区间,三年以上更多的反应均值回归效应。或者觉得以时间来做还是不踏实的话,那就做阈值平衡,当任意单一品种的风险暴露超过一定阈值时发起再平衡。

3

赞同来自: 低风险投爱好者 、gaokui16816888

@v800008v

至于投资品可以因人而异,只要避免相关性太强即可。而且用风险平价方法测算,策略会自动在相关强的资产中做选择。(满足其他风险限制的条件下,策略为了选出高收益或高性价比配置权重方案,会自动下浮低收益投资品权重,直至淘汰)

如我自己测算时,包括了纳指、标普500.策略有时给标普一些仓位,有段时间直接降到零。总体阶段内标普500都低于纳指。

沪深300与红利也是一样。沪深300波动率太高,与红利相关性又强,策略竟然一次都没持有过。

把新综债去掉,用纳指100,标普500,黄金和红利这四个品种的组合,用这4个品种还有个好处,就是其中3个品种和软妹币脱钩,规避软妹币超发的风险。为啥纳指100,标普500都要上,就是因为看好某帝的创新力,double下注。这种玩法不适合一把梭哈,适合年轻人用工资的积蓄定投,当作强制储蓄。对的,资产配置本就和梭哈属于两条道路

至于投资品可以因人而异,只要避免相关性太强即可。而且用风险平价方法测算,策略会自动在相关强的资产中做选择。(满足其他风险限制的条件下,策略为了选出高收益或高性价比配置权重方案,会自动下浮低收益投资品权重,直至淘汰)

如我自己测算时,包括了纳指、标普500.策略有时给标普一些仓位,有段时间直接降到零。总体阶段内标普500都低于纳指。

沪深300与红利也是一样。沪深300波动率太高,与红利相关性又强,策略竟然一次都没持有过。

4

赞同来自: 海敏说钱号 、又一村 、春秋战国 、lingenjian

我没看懂,四五个指数加权一下,最好的那个占比最高,然后个最差的占比最少的比较,这能不突出吗?

那为什么不直接买最靓的那个?

反正都是后视镜啊

那为什么不直接买最靓的那个?

反正都是后视镜啊

6

赞同来自: minieyes 、火锅008 、numberscis 、snowman597 、企鹅二图一 、更多 »

你应该算一下平衡和不平衡的夏普比率。

从2000年开始回测,就会看到不同的结论。

回测数据要涵盖至少两个牛熊周期,起点和终点状态相似(要么都在熊市低点,要么都在牛市高点,或者都中不溜秋)才有意义。

从2000年开始回测,就会看到不同的结论。

回测数据要涵盖至少两个牛熊周期,起点和终点状态相似(要么都在熊市低点,要么都在牛市高点,或者都中不溜秋)才有意义。

京公网安备 11010802031449号

京公网安备 11010802031449号