Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: J550217495 、l939889243

明天大家不要忘记投票,别让华英转了空子4也要反对吗,为什么呢

本次持有人大会网络投票起止时间为 2024 年 6 月 13 日 15:00 至 2024年 6 月 14 日 15:00。

1、2同意

3、4反对

赞同来自: 塔塔桔

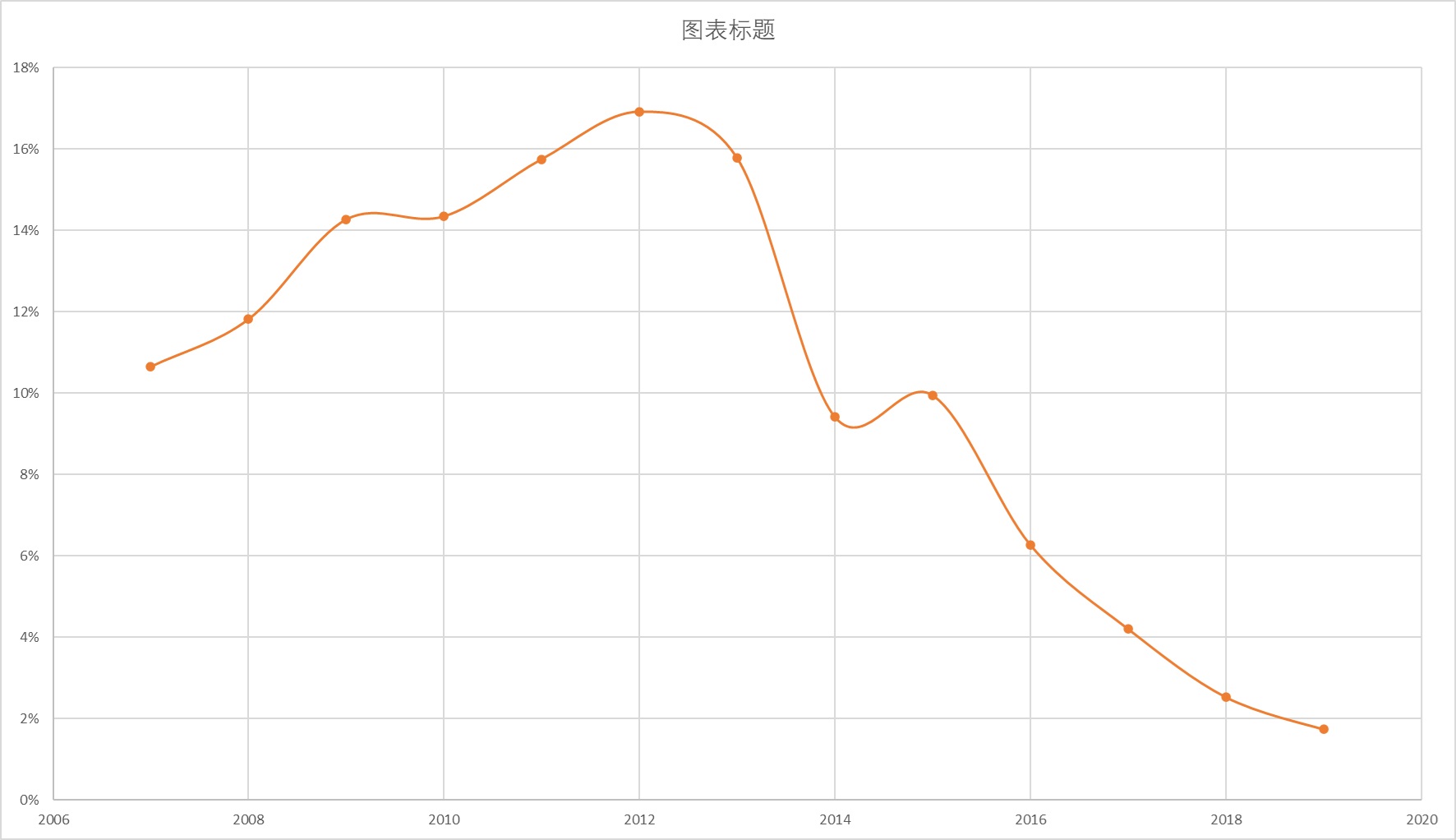

2007 1.133 0.1207 11%

2008 2.561 0.3027 12%

2009 3.788 0.5406 14%

2010 6.329 0.908 14%

2011 10.996 1.732 16%

2012 16.124 2.728 17%

2013 17.377 2.742 16%

2014 13.058 1.23 9%

2015 19.829 1.973 10%

2016 63.241 3.969 6%

2017 183 7.705 4%

2018 185 4.687 3%

2019 129 2.243 2%

2020 86.274 -18.15 -21%

2021 51.761 -35.428 -68%

2022 14.378 -20.353 -142%

2023 0.7476 -11.392 -1524%

2020年以前,营收大幅增加,利润率逐年下降,赶紧查查吧,虚增营收,虚减利润,欺诈发行!!!

赞同来自: zysspace

搜特转债发行金额只有8个亿,把华英证券一家连带上就足够赔了。所以这得查2018年、2019年的财务数据,这个散户就没办法了,需要律师朋友出马了。只要查出有类似广东证监局查出的2020年问题,那就是欺诈发行了。

但问题是现有证据还不能确定把华英证券也给办了。

根据广东证监局的《行政处罚决定书》,搜于特是2020年半年报、2020年年报、2021年年报存在虚假记载,而华英证券承销发行的搜特转债是2020年3月上旬披露募集说明书的,没有引用过存在虚假记载的财务数据。

所以江苏证监局对华英证券仅除以出具警示函的监管措施,针对的是华英证券在尽调和持续督...

因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。顾客可以根据一个老鼠屎判断一锅粥的品质较差,从而拒绝这锅粥。

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极...

但顾客不会因为少了1%的分量,拒绝这锅粥。

商家如果隐瞒了这颗老鼠屎,让顾客无法判断粥的品质较差,而接受了这锅粥,这个商家就构成了欺诈行为。

因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。假如,饭馆里端来一锅粥,少了1%,顾客并不知道,顾客还是会按不少1%的买单,这也无可厚非。

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极...

但是,粥里夹了一颗老鼠屎,分量正好也是1%,先是瞒着顾客,后来让顾客知道了,顾客吃了还拉肚子。

顾客索赔不是因为少了1%的分量,而是因为一颗老鼠屎。这跟分量没关系。

因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。今年年初,证监会对思尔芯申请科创板首发上市过程中欺诈发行违法行为作出行政处罚。具体而言,证监会对思尔芯处以400万元罚款;

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极...

几百万元的罚款对于证监会已经是很大的数字了,

因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。重大性是证券虚假陈述纠纷的必要条件。投资者不会因为不到1%占比的错误数据就被误导,这不符合常识。

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极...

假如你去饭馆吃饭,端上来一锅酸菜鱼,你吃到最后,发现有一只苍蝇或者半只老鼠头,按照比例不到1%,请问你要不要求赔偿,还是觉得不够重大,算了。

因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。重大性是证券虚假陈述纠纷的必要条件。投资者不会因为不到1%占比的错误数据就被误导,这不符合常识。

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极...

假如一锅粥里有一粒老鼠屎,老鼠屎占粥的比例肯定不到1%,请问你还会吃这锅粥吗?

一旦有人诉证券虚假发行获胜得到赔偿,那么同案同判,广大受害股民都去起诉,那到时候侵权之诉涉及到的金额和债券违约之诉涉及的金额就相差无几了,你就算把,控股股东,董高监,券商,全拉进来,也不够赔,那你又能把他们怎么办。搜特转债发行金额只有8个亿,把华英证券一家连带上就足够赔了。

但问题是现有证据还不能确定把华英证券也给办了。

根据广东证监局的《行政处罚决定书》,搜于特是2020年半年报、2020年年报、2021年年报存在虚假记载,而华英证券承销发行的搜特转债是2020年3月上旬披露募集说明书的,没有引用过存在虚假记载的财务数据。

所以江苏证监局对华英证券仅除以出具警示函的监管措施,针对的是华英证券在尽调和持续督导过程中一些微小的毛病。

做过非诉项目就知道,这些都是吹毛求疵的小毛病,只能说勉强给了个小处罚,不像在处罚,到像在救人。

赞同来自: J550217495

不可以,证券虚假陈述纠纷的一个条件是在虚假陈述行为被揭露或更正之前买入,才算被骗。之后买入的算知假买假,法律不予保护。律师先生,能不能这样,比如我在2022年100元买入正邦,爆雷后10元卖给我的一个朋友。

广东证监局的《行政处罚通知书》是2023年12月21日做出的,搜于特是2023年12月11日披露了《关于收到《行政处罚事先告知书》的公告》。因此,2023年12月11日之后买入的都没有资格要求发行人和其他责任人赔偿。

然后我要求赔损失90元,我的朋友要求兑付100元?让他们1张债券赔190元?

我研究了2018年、2019年年报。因为有网友咨询,我也粗略看了搜特转债发行以来的有关公告,包括广东证监局发的《行政处罚决定书》。我认为很不理想,因为《处罚决定书》最后的结论部分很明显,搜于特的虚假陈述不属于重大情形。

2018年全年供应链管理业务比上年同期增长4.09%(占全年公司营业总收入的83.20%),但供应链管理业务毛利率有所下降,使得供应链管理业务净利润较上年同期下降39.01%。

2019年供应链管理业务较上年同期下降29.37%(占公司营业总收入的84.05%),但供应链管理业务实现净利润(8,345.50万元)较上年同期下降70.38%。

搜特的典型做法是,...

综合考虑本案搜于特开展无商业实质的PTA贸易业务持续时间不足两年,因该业务导致的虚减利润金额当年占比均不足1%,而子公司关联交易涉及的采购、销售财务数据已在合并报表中披露,且本案不涉及资金占用,搜于特在调查中能够积极配合开展调查询问并提供调查所需材料。根据当事人违法行为的事实、性质(笔者注:较轻)、情节(笔者注:较轻)及社会危害程度(笔者注:较轻),依据《证券法》第一百九十七条第二款的规定,我局决定:对搜于特集团股份有限公司责令改正,给予警告,并处以300万元的罚款。

重大性是证券虚假陈述纠纷的必要条件。投资者不会因为不到1%占比的错误数据就被误导,这不符合常识。

请教,有无相关典型案例提供一些,想学习一下。相关案例最著名的就是五洋债案,资料网上一搜一大堆,我就不提供了。

此外,证券欺诈的侵权之诉不能按面值求偿之观点,直觉上不妥。垃圾债流转过程中,必有受损之人。相关权利附着于债券之上,最后持有人可否理解为继承了所有的权利,包括按面值求偿的权利。非此,不足以填补受害人损失,惩罚侵权人,预防此类事件发生。

关于侵权之诉的裁判原则是毫无疑问的。原因很简单,因为虚假陈述而低价卖出债券的投资者也有权利要求发行人赔偿。假设一个投资者是面值买入了一张,50块割肉走了。另一个投资者50块接盘。前手的投资者有权要求发行人赔偿50元,没问题吧。如果后手的投资者再要求发行人按面值偿付,发行人是不是就为一张债券支付了150元呢?显然不合理。

在不存在惩罚性赔偿的情况下,民事诉讼的基本原则就是填平原则。

赞同来自: 一种追求 、Firefox2019 、zsp950 、塔塔桔

2018年全年供应链管理业务比上年同期增长4.09%(占全年公司营业总收入的83.20%),但供应链管理业务毛利率有所下降,使得供应链管理业务净利润较上年同期下降39.01%。

2019年供应链管理业务较上年同期下降29.37%(占公司营业总收入的84.05%),但供应链管理业务实现净利润(8,345.50万元)较上年同期下降70.38%。

搜特的典型做法是,利润下降比例远远大于营业收入的下降比例。2018年,营业收入增加,但净利润下降,2019年,营业收入下降,但净利润下降更多。

按照广东证监局的说法(2020年)是虚增营业收入、虚减利润。

搜特这样做,是虚构很多生意,做了假账,说赔了钱,实际上是通过供应链管理业务把上市公司的钱骗走了。搜特是老做这种事了。只要查它前几年的帐,肯定虚假。

如有监管部门已经对发行人、中介机构出了行政处罚,直接引用就可以了。一旦有人诉证券虚假发行获胜得到赔偿,那么同案同判,广大受害股民都去起诉,那到时候侵权之诉涉及到的金额和债券违约之诉涉及的金额就相差无几了,你就算把,控股股东,董高监,券商,全拉进来,也不够赔,那你又能把他们怎么办。

如果还没有,就需要律师团队自己调查、取证,甚至分析不同财务数据之间的勾稽关系来论证。我们团队内就有干过注会的律师。不然几十上百万的律师费不是这么好挣的。

如有监管部门已经对发行人、中介机构出了行政处罚,直接引用就可以了。如果上市公司拒绝提供查阅公司财务账目呢?或者就算提供了财务账目,财务账目并未作假,而是正常经营亏损呢?

如果还没有,就需要律师团队自己调查、取证,甚至分析不同财务数据之间的勾稽关系来论证。我们团队内就有干过注会的律师。不然几十上百万的律师费不是这么好挣的。

2020年至2021年,搜于特及其子公司东莞供应链、瑞悦隆供应链介入逸盛大化、鑫东森集团等公司对苯二甲酸PTA的贸易业务,形成采购与销售多层流转的贸易链条,以逸盛大化、鑫东森集团或其关联方作为业务起点,逸盛大化子公司、鑫东森集团关联公司作为业务终点。PTA货物以货权确认单据形式,在介入贸易链的各个主体间流转,采购和销售数量逐笔对应,货物实际控制权未真实发生转移,所开展的PTA购销业务无商业实质。

通过以上方式,搜于特及其子公司东莞供应链、瑞悦隆供应链开展无商业实质的PTA贸易业务虚增营业收入、虚减利润。

搜于特2020年半年报、2020年年报、2021年年报分别虚增营业收入10.77亿元、18.35亿元、6.16亿元,占当期营业总收入比例为28.15%、21.27%、11.89%,虚减利润212.35万元、903.03万元、620.04万元,占当期利润总额比例为5.13%、0.47%、0.19%。

搜于特还未按规定披露关联交易,2021年年报存在重大遗漏。

搜于特子公司东利源与东升针纺、东源针织是关联方。从2021年10月起,东利源就代管东升针纺、东源针织的业务审批。东源针织、东升针纺的部分采购、销售业务由东利源的工作人员办理。甚至东利源、东源针织、东升针纺还共用一个库存管理系统账号、密码。

2021年10月至12月,东利源与东升针纺发生采购交易合计7839.49万元,与东源针织发生销售交易合计6995.2万元,关联交易金额合计1.48亿元,占上市公司披露的2021年年报记载的净资产绝对值比例为30.79%。

搜于特未按规定及时披露东利源与东源针织、东升针纺的关联关系情况及上述关联交易,也未在2021年年报中披露,存在重大遗漏。

经过分析,如果发现确实存在证券虚假发行/陈述情况的,可以将发行人控股股东、董监高和券商等中介机构连带上。这么多人,就足够赔偿了。你诉证券虚假发行,那你如何取证?

但是这属于侵权之诉,只能拿回本金和利息,不能实现低价买面值退的暴利。

根据搜特退债的今日公告,因陷入债务危机及经营危机,巨额债务逾期未偿还,“公司主要银行账户、资产已被法院冻结/查封”。那如你所说,你作为法律专业人士也无法要回赔偿,那普通股民就能要回赔偿?难道再多交一道律师费作为智商税?

世界没这么简单。以上市公司的体量之大,你作为散户买的一点点债券,他能没钱赔你?你作债券违约之诉前可以提前做资产保全,以防止他资产转移;打赢官司后,你申请法院强制执行。

对于侵权之诉,法院的原则是填补损失,即我只能要求得到买入的价格加上合理利息,并不能要求按照面值赔偿我。

只有债券违约之诉,才能要求按面值赔偿。

为什么不选择违约之诉呢?因为发行人没钱,告赢了也没钱。只有把发行人的控股股东、董监高、中介机构都连带上才有希望。而后者就是侵权之诉——证券虚假发行纠纷。

赞同来自: 阴影下的猫 、长缨在手 、别看就是你啦 、可期可梦 、pppppp 、更多 »

这个事情非常的简单,层主你大量的去买即将违约的债,大幅跌破面值的债多的很,然后你去起诉,自己给自己辩护,打赢官司,得到赔偿,大幅获利;然后如此复制,利滚利复利滚起来,这年化复利远远超过巴菲特,你铁定是下一个世界首富世界没这么简单。

对于侵权之诉,法院的原则是填补损失,即我只能要求得到买入的价格加上合理利息,并不能要求按照面值赔偿我。

只有债券违约之诉,才能要求按面值赔偿。

为什么不选择违约之诉呢?因为发行人没钱,告赢了也没钱。只有把发行人的控股股东、董监高、中介机构都连带上才有希望。而后者就是侵权之诉——证券虚假发行纠纷。

我没买搜特,也没人找我咨询,所以我连搜特具体什么情况都没分析过,毕竟时间就是金钱。管仲和小白不是恋爱关系,他们都准备干大事的男人,江山社稷千古霸业。

律师不能太主动,就跟恋爱关系一样,主动的一方往往陷入被动,因为大家都不珍惜轻而易举得来的东西。

管仲已经被捉住关在牢里,随时被砍,你小白还悠然自得等管仲自己上门来?

投资交易所可转债券叫赌?你在诋毁中国证交所?就算是赌场,坐庄的就可以出老千?可以欺诈?某种人不去指责违法作弊的诈骗者,却对维护自身合法权益的普通股民债民,追讨血汗钱的行为冷嘲热讽恶言相向。真不知道这种人脑子是怎么长的自以为聪明,把别人想象为s b,自己脑子里才是有熊。

赞同来自: you123a 、J469997301

但是,可能非最佳选项。一是耗时耗力,胜诉较难。二是即使胜诉了,能执行到位亦无望,至少是劣后于有担保的银行债权吧。

宏观上,这就不是一个纯法治的事项,就不能期待完全依法解决。数年间,从注册制到严监管,政策前后如此不平衡,始乱终弃,后果由散户承担公平吗。如同烂尾房,唯有终极 boss的各种政策措施才能摆平,当然也需要购房者的不断施压。

此外,于资本市场,利益计算是最正当理性的行为,故不必要求持债人是完美受害人,质疑动机无意义。以 18 元购得而求偿100 元,可以解释成系为前手受损者复仇。

当年管仲一箭射中公子小白的带钩。小白假装倒地而死,瞒过管仲星夜兼程赶回齐国继位。我没买搜特,也没人找我咨询,所以我连搜特具体什么情况都没分析过,毕竟时间就是金钱。

然而,小白想成就霸业,捉到管仲也不杀他,反而立为相。

历史上,如果管仲去投奔小白,这事就不成。必然是小白下位拜管仲,这事才成。

所以,你作为债券小白,你也应该主动出击,你要是替大家把事办成了,霸业算不上,每个人出几个W给你,至少也可以算小业。

如果你不是小白,问有屁用?

律师不能太主动,就跟恋爱关系一样,主动的一方往往陷入被动,因为大家都不珍惜轻而易举得来的东西。

发酵这么多天了也没人找我咨询,放着现成的律师都不问。当年管仲一箭射中公子小白的带钩。小白假装倒地而死,瞒过管仲星夜兼程赶回齐国继位。

整天抱怨这,抱怨那,就是不去行动。

然而,小白想成就霸业,捉到管仲也不杀他,反而立为相。

历史上,如果管仲去投奔小白,这事就不成。必然是小白下位拜管仲,这事才成。

所以,你作为债券小白,你也应该主动出击,你要是替大家把事办成了,霸业算不上,每个人出几个W给你,至少也可以算小业。

如果你不是小白,问有屁用?

赞同来自: happysam2018 、MajorTom123 、shaolinzh

公司吃相难看,直接就给你吞了,这会造成信用破产,动摇的是证券市场存在的根本,动摇执政之基,所以只能合法合规把钱吃掉,直接吞了的必须吐出来,这就是监管的职责。说的就是这个情况,上市公司采用高级手法,把经营账目做成合法的亏损帐,实际上是将钱套出去了,监管查帐查不出任何问题,普通投资者想要举证投诉非法集资诈骗困难重重,几乎不可能;就算立案让他还钱,法院保全封账,但账上没钱,强制执行都执行不能。

赞同来自: happysam2018 、eating 、MajorTom123 、RiverToSea 、塔塔桔 、 、 、更多 »

可转债它首先是个债,也就是投资者把钱借给企业花了,借钱出去都是有风险的,因为投资者不知道未来这个企业会经营的怎样,经营的好那自然好,到期连本带利有的拿;经营的不好,那很有可能借出去的钱拿不回来了;至于说这个企业非法运营,将投资者的钱非法套现,那也是有可能的,投资者要维权在现在的司法体制下困难重重,首先取证很困难,再者想立案非法集资诈骗也很困难;因为目前的司法体制是谁主张谁举证,对于普通投资者来说...他要是破产了咱们也认,但没破产清算不还钱就得想办法搞它了

京公网安备 11010802031449号

京公网安备 11010802031449号