Edge

Edge Chrome

Chrome Firefox

Firefox

房建、基建以及房地产开发是中国建筑的主要业务,这三项都是资金密集型、杠杆率高的轻资产业务。低利息的企业能够获得较低的成本进行融资,如果支付利息在费用中的占比较大,那么在企业的成本竞争中,负债端可能有较大的影响。

下面从2016年起,梳理中国建筑年报披露的几个数据,从不同维度直观看一看:

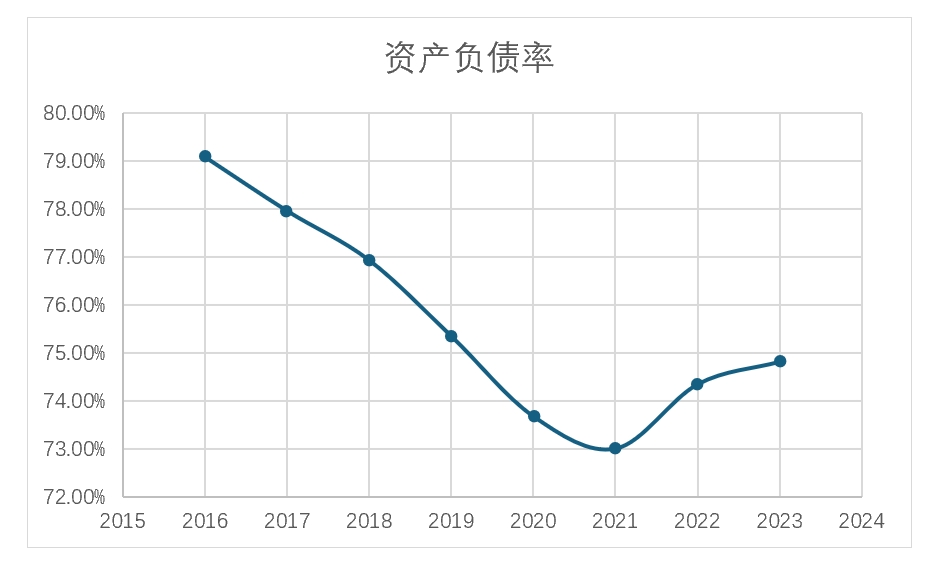

1.资产负债率

整体是下降震荡,目前在74%附近。

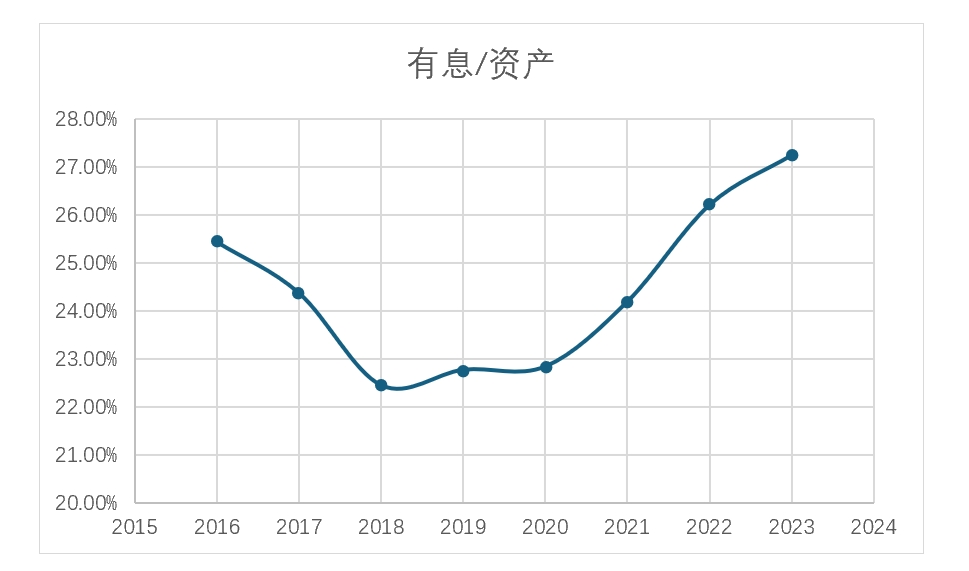

2.有息负债率

近年来在提高,可能竞争格局恶化,对上下游统治力下降导致,这样如果利率变化不大,支付利息的占比应该是上升的。但在下面的分析中有其他可能存在。

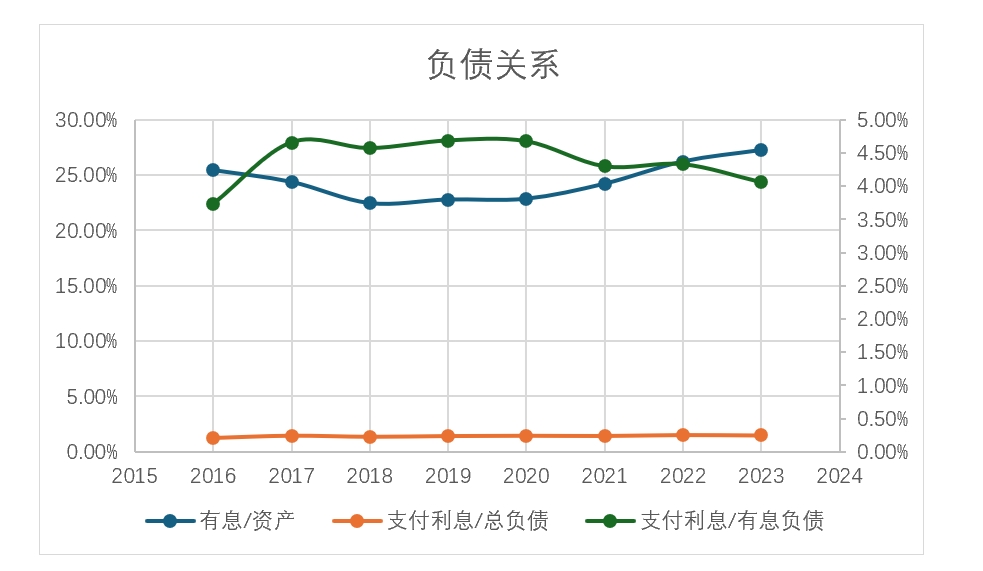

3.有息负债占负债的比例

观察到近年来利率是不断下降的,支付的利息对于总负债的占比是变化不大的,所以有可能中建是因为利率下降,而增加了有息负债的占比。

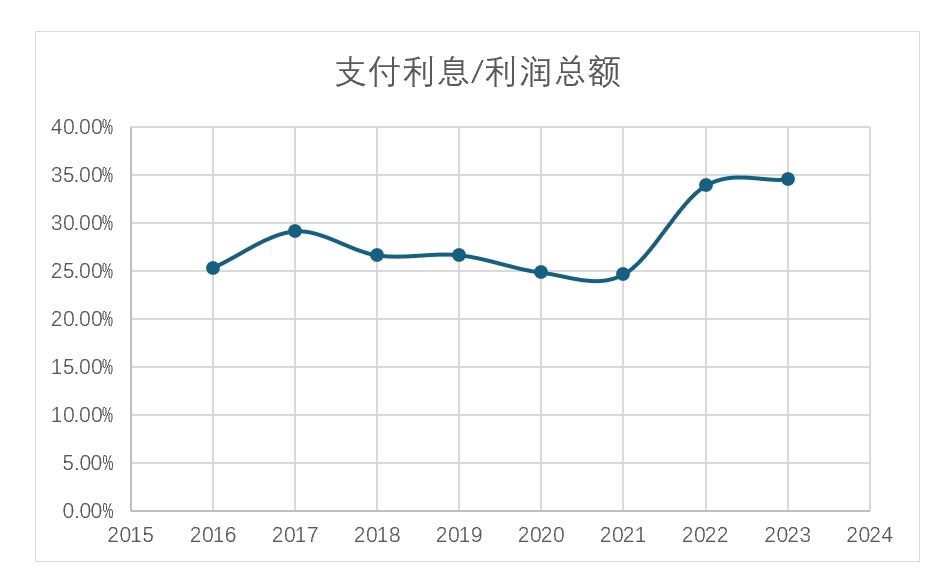

4.支付利息占当年利润总额的比例

肉眼可见支付利息占利润总额的比重还是比较大的,22、23年占比到了35%附近。看来,负债端的成本对一个房建企业的还是十分重要的。

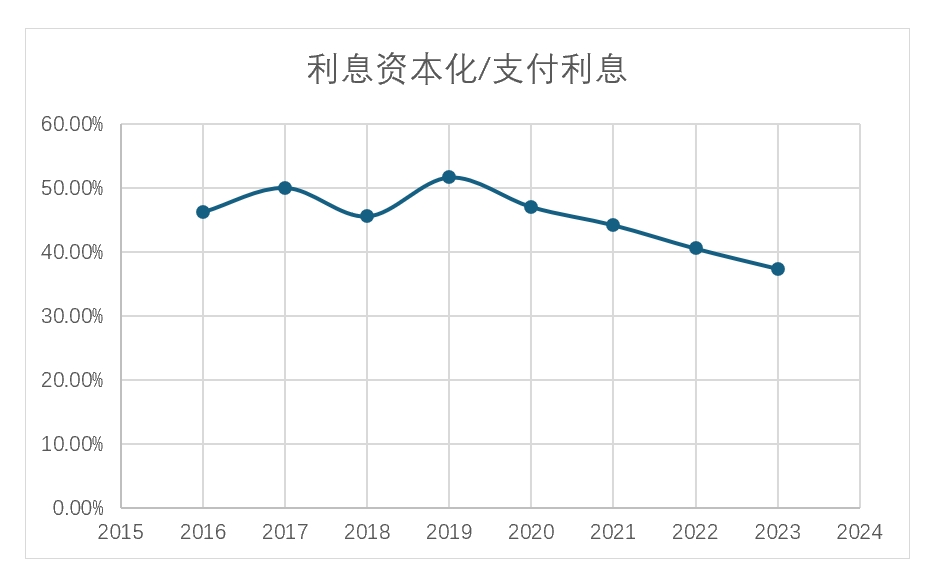

5.利息资本化占支付利息比例

这个是有个有趣的数字,由于房建、基建施工周期长,根据会计准则,需要对部分利息支出资本化。这里不谈财务上的诡计,利息资本化的占比减小,说明接的活干得越来越快了,周转率提升了。这有两种可能,一是接的活简单了,干的时间本来就不长;二是公司管理效益提升、技术水平提升,导致干的活比以前快。

有一个结论是,支付利息的确占当期利润占比较大,是不容忽视的因素。另外,由于利息不完全费用化,在横向多公司比对时,需要格外注意。

本想横向比对下中建的融资成本是不是真的低,与信用评级相匹配,可是查询中国中铁、 上海建工等企业年报,并未披露有息负债的数量,难以进一步比较。下一步准备从当期融资的情况,试图统一口径再行比较。

下面从2016年起,梳理中国建筑年报披露的几个数据,从不同维度直观看一看:

1.资产负债率

整体是下降震荡,目前在74%附近。

2.有息负债率

近年来在提高,可能竞争格局恶化,对上下游统治力下降导致,这样如果利率变化不大,支付利息的占比应该是上升的。但在下面的分析中有其他可能存在。

3.有息负债占负债的比例

观察到近年来利率是不断下降的,支付的利息对于总负债的占比是变化不大的,所以有可能中建是因为利率下降,而增加了有息负债的占比。

4.支付利息占当年利润总额的比例

肉眼可见支付利息占利润总额的比重还是比较大的,22、23年占比到了35%附近。看来,负债端的成本对一个房建企业的还是十分重要的。

5.利息资本化占支付利息比例

这个是有个有趣的数字,由于房建、基建施工周期长,根据会计准则,需要对部分利息支出资本化。这里不谈财务上的诡计,利息资本化的占比减小,说明接的活干得越来越快了,周转率提升了。这有两种可能,一是接的活简单了,干的时间本来就不长;二是公司管理效益提升、技术水平提升,导致干的活比以前快。

有一个结论是,支付利息的确占当期利润占比较大,是不容忽视的因素。另外,由于利息不完全费用化,在横向多公司比对时,需要格外注意。

本想横向比对下中建的融资成本是不是真的低,与信用评级相匹配,可是查询中国中铁、 上海建工等企业年报,并未披露有息负债的数量,难以进一步比较。下一步准备从当期融资的情况,试图统一口径再行比较。

京公网安备 11010802031449号

京公网安备 11010802031449号