Edge

Edge Chrome

Chrome Firefox

Firefox

数据说明:

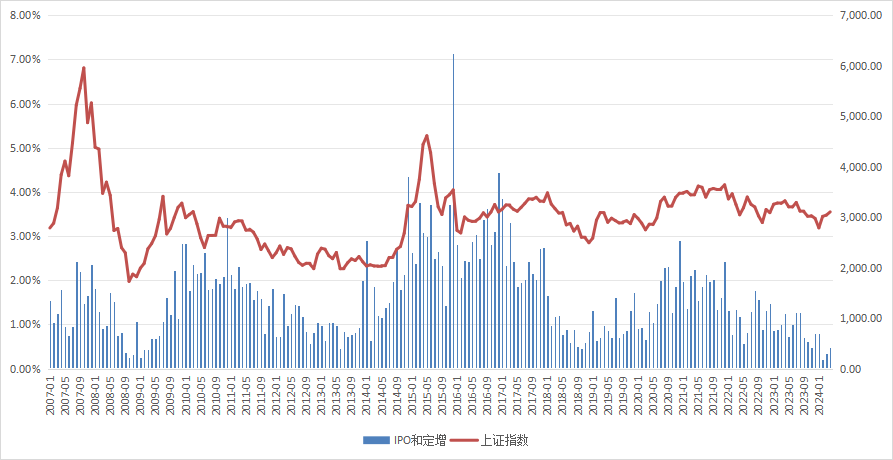

上图时间从2007年1月起始,截至2024年4月,颗粒度为月度,数据来自iFinD。

红线是上证指数。

蓝色柱状图代表每月股本发行的力度,具体定义为:每月IPO和定增的家数之和占当月A股总家数的比例。例如4月IPO 4家、定增22家,合计26家,A股总家数5361家,那么最后一个柱状图就是26/5361=0.48%。

正文讨论:

这张图反映了A股简单且直白的历史——涨的时候多发,跌的时候少发,发到元气大伤,等元气缓过来开始下一轮。

过去决定A股涨跌的根本力量只有一个——股本发行的力度。不是经济好坏、不是利率高低、不是海外影响。现阶段股本发行力度再一次降到最低了。

未来退市和回购注销必须要引起重视,这是一股更强的推动A股上涨的力量。

结论:

牛市。

0

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

@mingmingniu

@还没睡醒吧哦对了,之所以说不影响结论,是因为:就算只看图,每次发行力度很低的时候接下来就会走牛,现在发行力度很低,所以接下来会牛市,不影响牛市的结论。没有确认因果关系的相关性我持保留意见,就算后面真的是牛市,我依然是这个观点我认为的因果关系就是:政策控制指数,政策是因,指数是果。

0

@还没睡醒吧

哦对了,之所以说不影响结论,是因为:

就算只看图,每次发行力度很低的时候接下来就会走牛,现在发行力度很低,所以接下来会牛市,不影响牛市的结论。

没有确认因果关系的相关性我持保留意见,就算后面真的是牛市,我依然是这个观点

0

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

@mingmingniu

就算只看图,每次发行力度很低的时候接下来就会走牛,现在发行力度很低,所以接下来会牛市,不影响牛市的结论。

这咋不影响呢?如果是发行力度决定涨跌,说明主动权在发行审核机关,股市涨跌的钥匙就在他们手里。反过来,说明当局没有办法,是被动的接受者,他们根本就没有办法控制股市。有本质区别好吧?哦对了,之所以说不影响结论,是因为:

就算只看图,每次发行力度很低的时候接下来就会走牛,现在发行力度很低,所以接下来会牛市,不影响牛市的结论。

0

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

大家被经济学家误导太久了。

总市值——在经济增长、货币超发、资本市场发展三个因素叠加影响下自然增长;

总股本——受政策调控,以前只调控股本发行力度,以后会调控股本缩减力度;

指数≈平均股价=总市值÷总股本,所以你说指数是不是受控的?

我们日常接受到的信息总是有意无意的把“总市值”和“指数”等同了起来,开动脑筋想一想,影响指数的根本力量到底是什么,是不是想涨就能涨。

总市值——在经济增长、货币超发、资本市场发展三个因素叠加影响下自然增长;

总股本——受政策调控,以前只调控股本发行力度,以后会调控股本缩减力度;

指数≈平均股价=总市值÷总股本,所以你说指数是不是受控的?

我们日常接受到的信息总是有意无意的把“总市值”和“指数”等同了起来,开动脑筋想一想,影响指数的根本力量到底是什么,是不是想涨就能涨。

3

贝叶斯主义者 - 无我 无相 无常

- 相关性和因果性是两个概念。

- 农产品这种需求相对稳定的可以只考虑供给。对于A股这种供给弹性和需求弹性都很大的市场,只考虑供给端有失偏颇。而且供给也不单单只是IPO和定增,还有股东减持、基金净赎回、外资游资净卖出等等。

- 供需的力量有四种分布:小小、小大、大小、大大。前两年明显是第三种,供大于求,严重失衡;现在只能说勉强到了第一种,供需双弱,但至少开始平衡了。要大牛市,还是看需求啥时起来吧,可以跟踪月度的基金发行规模。但注册制后,一旦基金发行规模起来,IPO也必定会跟着放开,要再次出现整体的大牛市,难度大。上证50和沪深300的指数牛倒是可以期待,因为这部分的供给相对更稳定。

0

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

@mingmingniu

这咋不影响呢?如果是发行力度决定涨跌,说明主动权在发行审核机关,股市涨跌的钥匙就在他们手里。反过来,说明当局没有办法,是被动的接受者,他们根本就没有办法控制股市。有本质区别好吧?你说得太对了!股市涨跌的钥匙就在他们手里。指数就是受控的,以前控制手段只有股本发行力度,以后再加上股本缩减的力度,再配合国家队资金影响短期情绪,想涨就能涨。

2

A股每一轮熊市从大扩容开始直到发不出新股而停止才终结,每一轮牛市从停发新股开始到新股重发并加速而终结。周而复始,一轮又一轮,05、13年两次停发新股造就之后的两轮牛市。23年9月15支、10月8支、11月9支、12月15支、24年1月10支、2月5支、3月7支、4月4支,在新股发行常态化的制度下来看也相当于之前的停发新股了,马上又要堰塞湖了有着急等不了的。

至于楼主提到的慢牛不敢苟同,牛市是制造出来吸引新韭菜的手段,相关制度配套不到位的前提下能搞个一两年就不错了,并且虽说现在做空工具丰富打压手段越来越多,但一管就死一放就乱是从人性出发的,类似前几年排队买房大军,未来韭菜素质20年内不会变。

至于楼主提到的慢牛不敢苟同,牛市是制造出来吸引新韭菜的手段,相关制度配套不到位的前提下能搞个一两年就不错了,并且虽说现在做空工具丰富打压手段越来越多,但一管就死一放就乱是从人性出发的,类似前几年排队买房大军,未来韭菜素质20年内不会变。

0

@还没睡醒吧

如果是发行力度决定涨跌,说明主动权在发行审核机关,股市涨跌的钥匙就在他们手里。

反过来,说明当局没有办法,是被动的接受者,他们根本就没有办法控制股市。

有本质区别好吧?

即使因果关系倒置,也不影响结论。这咋不影响呢?

具体论述可以看我上一篇长文,论当前就是指数长牛的起点20240423

如果是发行力度决定涨跌,说明主动权在发行审核机关,股市涨跌的钥匙就在他们手里。

反过来,说明当局没有办法,是被动的接受者,他们根本就没有办法控制股市。

有本质区别好吧?

0

个人认为中长期就是经济决定涨跌,以前牛熊循环,虽然熊市跌幅很大时间长,但每轮熊市低点都是大幅抬高的,牛市都是大幅创新高,反映了实际经济高速增长,15年虽然指数没有创新高,但绝大部分个股都是大幅上涨并创新高,2016年以后就变了。

上市公司再怎么不堪,绝大部分也都是各行各业排名靠前甚至龙头公司,总体业绩肯定高于全国平均值,经济好,长期必然上涨。

上市公司再怎么不堪,绝大部分也都是各行各业排名靠前甚至龙头公司,总体业绩肯定高于全国平均值,经济好,长期必然上涨。

0

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

实际情况可以这样认为:

股本发行是一股使A股向下的力量,发行力度大,A股就会跌;发行力度小,A股就会涨。

退市和回购注销是一股使A股向上的力量,以前这股力量太小,以后会越来越大。

股本发行是一股使A股向下的力量,发行力度大,A股就会跌;发行力度小,A股就会涨。

退市和回购注销是一股使A股向上的力量,以前这股力量太小,以后会越来越大。

京公网安备 11010802031449号

京公网安备 11010802031449号