Edge

Edge Chrome

Chrome Firefox

Firefox

今天市场成交量萎靡不少,只有7k多亿,指数早盘还在挣扎下,尾盘的时候就快速下跌了,说明大家的情绪在走低。

今日转债等权指数下跌0.16%,中位数115.6,转债成交量还不错有800多亿,主要还是近期的一些妖债和正股联动的活跃债,转债两极分化比较严重。

最近市场进入震荡,又开始变得无趣起来,少操作少看盘就让网格安心的慢慢跑了。

1、昨天药石转债转股价格下修到34.2元/股,下修到底超出市场预期,所以今天转债大涨了4个多点冲到118.4,药石转债当前转股价值91,溢价率30%其实不低了。

药石科技正股从21年9月高点一路下滑,已经从210元跌倒了31块,转债发行是22年5月,按照当时的股票价计算也跌掉了60%多,对比之下转债还是好太多了,一个下修就又把其价格重新拉回来了。

2、今天中装转债大跌9.65%又跌回到了62元,一方面是st中装今天才涨了1.2%这炒作就没有起来;另一方面更重要的是深交所又发了问询函,本身中装能否进入预重整及重整程序具有很大的不确定,现在大家的预期又消失了。

其转债剩余规模11个多亿,债务规模很大处理起来没那么简单,日后如果想通过下修来解决转债估计也不容易,这1块多的股价要承受的压力是非常大的,弄不好就面退了,反正打算小赌怡情的做好最坏的打算就行。

3、最近上市的两只港股表现很亮眼,趣致集团涨了60%,EDA集团控股涨了84%,趣致没有参与,EDA还是几户白嫖了下的,只是可惜都没有中。

EDA最后那天超购一下子冲上了近百倍,但是回拨却只有15.2%,我们大概就能猜到这票肯定要涨了。这货回拨少一手中签率又很低,想要白嫖中签也是不容易的。

最近优博控股这只票也比较火,因为募资规模少,当前超购已经2000多倍了,所以中签率也不会高了。

1

优博控股:

基本概况:

无基石。

公司简介:

该公司成立于2005年,是一家从事工程塑胶铸件精密制造的后段半导体传输介质制造商,目前公司收入主要来自托盘及托盘相关产品的销售。

除了托盘及托盘相关产品的的设计、开发、制造及销售,该公司自2019年起还将载带纳入公司的产品类别,也提供微机电系统(MEMS)及传感器封装。

根据F&S报告,截至2021年、2022年及2023年12月31日止,托盘及托盘相关产品在后段半导体传输介质行业的市场份额分别为31.3%、31.8%及31.7%。于相关产品制造商中,该公司于2023年在销售收益方面排名全球第三,市场份额约为8.4%。

行业概况:

根据F&S报告,后段半导体传输介质行业及MEMS及传感器封装行业的全球市场规模将分别由2024年的约8.546亿美元及69亿美元以7.8%及5.2%的复合年增长率,分别增长至2028年的约11.561亿美元及85亿美元。

财务数据:

经调整年内溢利:

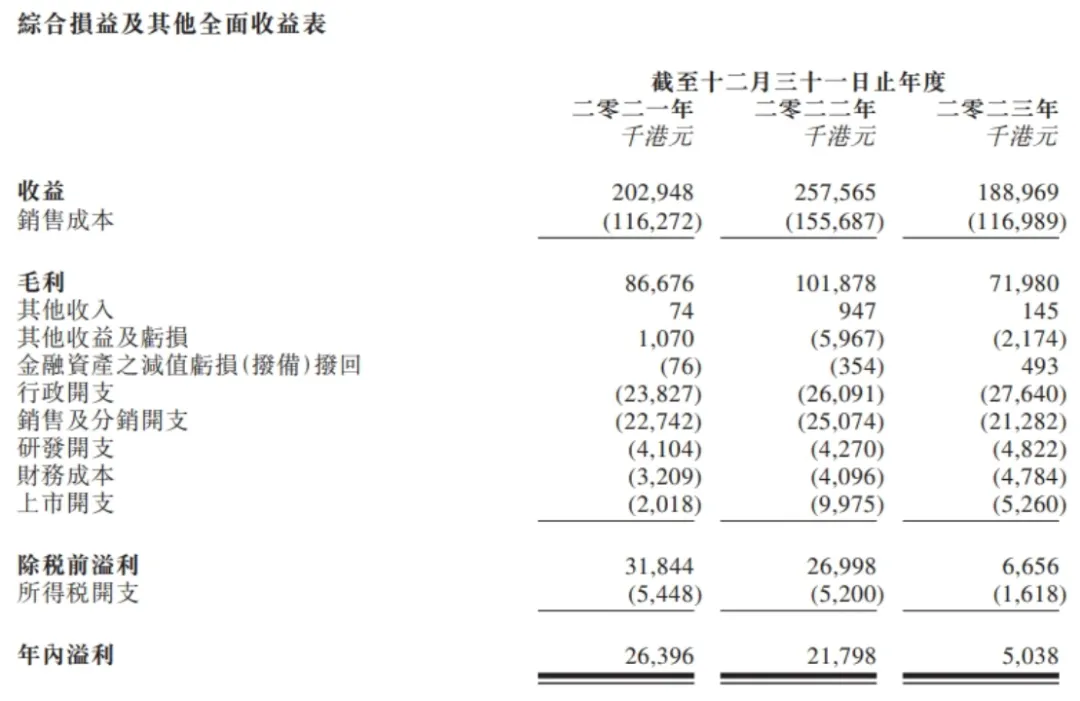

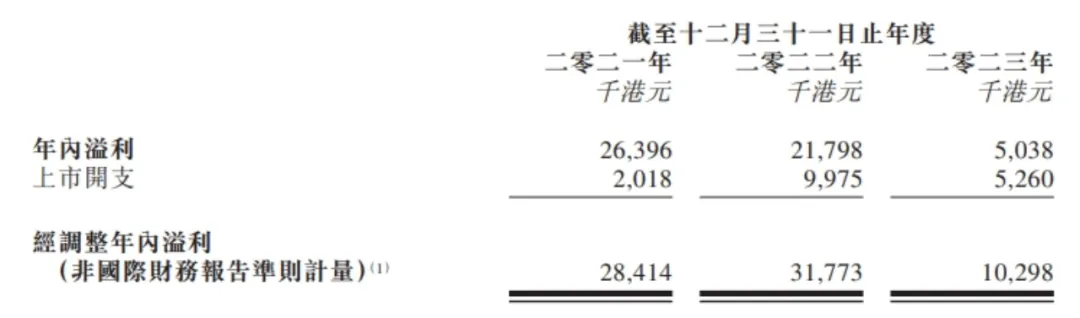

该公司的经调整年内溢利由截至2021年12月底的约0.284亿港元增加约11.8%至截至次年的约0.318亿港元。

截至2023年12月31日止年度,该公司的年内经调整溢利减少约67.6%至约0.103亿港元,由于地缘政治局势紧张及全球宏观经济低迷等因素,2023年半导体行业暂时放缓,导致销售减少所致。

公司竞争优势:

1、公司业务由半导体行业驱动,将受益于长期增长的全球半导体行业;

2、具有研发及产品开发能力的垂直整合业务模式以及自营生产厂房;

3、与半导体行业的主要国际客户建立广泛而稳固的关係,并拥有良好的声誉及良好的业绩记录;

4、已建立具有深度市场渗透的全球销售网络。

风险因素:

1、对公司产品的需求高度依赖于半导体行业表现及客户对产品的需求受周期性变化影响;

2、中美贸易战可能对公司的业务、财务状况及经营业绩产生不利影响;

3、该公司于2021年12月31日录得流动负债净额及负现金及现金等价物及于2023年录得负现金及现金等价物;

4、供应量的波动或原材料价格上升可能会对公司业务造成负面影响。

5、半导体行业的技术进步或其他变化。

中签率预估:

公开发行总计1250万股,每手5000股,公开发行总计2500手,当前超购 倍,假设2万人申购,一手中签率3%。

综合评估:

一只创业板的小票,半导体行业制造商。公司经营两间生产工厂,主要收入来自于托盘及托盘相关的销售。

受国际政治局势紧张及全球宏观经济低迷等因素,公司23年有业绩有所下滑。公司发行市值2.5-3.0亿,市盈率大概25-30倍。因为募资资规模少,共配规模才600万,所以超购很容易爆,目前已经超够2000多倍,所以中签率肯定也是高不起来了的。

个人操作:好久没有碰到创业板的票了,看在这么火的份上小小赶个热闹,辉立白嫖几个,白嫖用辉立还是不错的,3手以内免息免手续费。

今日转债等权指数下跌0.16%,中位数115.6,转债成交量还不错有800多亿,主要还是近期的一些妖债和正股联动的活跃债,转债两极分化比较严重。

最近市场进入震荡,又开始变得无趣起来,少操作少看盘就让网格安心的慢慢跑了。

1、昨天药石转债转股价格下修到34.2元/股,下修到底超出市场预期,所以今天转债大涨了4个多点冲到118.4,药石转债当前转股价值91,溢价率30%其实不低了。

药石科技正股从21年9月高点一路下滑,已经从210元跌倒了31块,转债发行是22年5月,按照当时的股票价计算也跌掉了60%多,对比之下转债还是好太多了,一个下修就又把其价格重新拉回来了。

2、今天中装转债大跌9.65%又跌回到了62元,一方面是st中装今天才涨了1.2%这炒作就没有起来;另一方面更重要的是深交所又发了问询函,本身中装能否进入预重整及重整程序具有很大的不确定,现在大家的预期又消失了。

其转债剩余规模11个多亿,债务规模很大处理起来没那么简单,日后如果想通过下修来解决转债估计也不容易,这1块多的股价要承受的压力是非常大的,弄不好就面退了,反正打算小赌怡情的做好最坏的打算就行。

3、最近上市的两只港股表现很亮眼,趣致集团涨了60%,EDA集团控股涨了84%,趣致没有参与,EDA还是几户白嫖了下的,只是可惜都没有中。

EDA最后那天超购一下子冲上了近百倍,但是回拨却只有15.2%,我们大概就能猜到这票肯定要涨了。这货回拨少一手中签率又很低,想要白嫖中签也是不容易的。

最近优博控股这只票也比较火,因为募资规模少,当前超购已经2000多倍了,所以中签率也不会高了。

1

优博控股:

基本概况:

无基石。

公司简介:

该公司成立于2005年,是一家从事工程塑胶铸件精密制造的后段半导体传输介质制造商,目前公司收入主要来自托盘及托盘相关产品的销售。

除了托盘及托盘相关产品的的设计、开发、制造及销售,该公司自2019年起还将载带纳入公司的产品类别,也提供微机电系统(MEMS)及传感器封装。

根据F&S报告,截至2021年、2022年及2023年12月31日止,托盘及托盘相关产品在后段半导体传输介质行业的市场份额分别为31.3%、31.8%及31.7%。于相关产品制造商中,该公司于2023年在销售收益方面排名全球第三,市场份额约为8.4%。

行业概况:

根据F&S报告,后段半导体传输介质行业及MEMS及传感器封装行业的全球市场规模将分别由2024年的约8.546亿美元及69亿美元以7.8%及5.2%的复合年增长率,分别增长至2028年的约11.561亿美元及85亿美元。

财务数据:

经调整年内溢利:

该公司的经调整年内溢利由截至2021年12月底的约0.284亿港元增加约11.8%至截至次年的约0.318亿港元。

截至2023年12月31日止年度,该公司的年内经调整溢利减少约67.6%至约0.103亿港元,由于地缘政治局势紧张及全球宏观经济低迷等因素,2023年半导体行业暂时放缓,导致销售减少所致。

公司竞争优势:

1、公司业务由半导体行业驱动,将受益于长期增长的全球半导体行业;

2、具有研发及产品开发能力的垂直整合业务模式以及自营生产厂房;

3、与半导体行业的主要国际客户建立广泛而稳固的关係,并拥有良好的声誉及良好的业绩记录;

4、已建立具有深度市场渗透的全球销售网络。

风险因素:

1、对公司产品的需求高度依赖于半导体行业表现及客户对产品的需求受周期性变化影响;

2、中美贸易战可能对公司的业务、财务状况及经营业绩产生不利影响;

3、该公司于2021年12月31日录得流动负债净额及负现金及现金等价物及于2023年录得负现金及现金等价物;

4、供应量的波动或原材料价格上升可能会对公司业务造成负面影响。

5、半导体行业的技术进步或其他变化。

中签率预估:

公开发行总计1250万股,每手5000股,公开发行总计2500手,当前超购 倍,假设2万人申购,一手中签率3%。

综合评估:

一只创业板的小票,半导体行业制造商。公司经营两间生产工厂,主要收入来自于托盘及托盘相关的销售。

受国际政治局势紧张及全球宏观经济低迷等因素,公司23年有业绩有所下滑。公司发行市值2.5-3.0亿,市盈率大概25-30倍。因为募资资规模少,共配规模才600万,所以超购很容易爆,目前已经超够2000多倍,所以中签率肯定也是高不起来了的。

个人操作:好久没有碰到创业板的票了,看在这么火的份上小小赶个热闹,辉立白嫖几个,白嫖用辉立还是不错的,3手以内免息免手续费。

京公网安备 11010802031449号

京公网安备 11010802031449号