Edge

Edge Chrome

Chrome Firefox

Firefox

注意,以下是算命贴

现在恐怕没有哪个行业比医药医疗类惨啊,连房地产都不时有点暖风吹一吹抖两下。集采/反腐/制裁/创新药各种崩,天雷滚滚,有谁还敢看好医药类个股,比化工股的估值都要低啊。物极必反,本人算命,医药股现在就是底部区域,值得进场了。

具体个股选择嘛

首先,医药类名字里“康”=“坑”,天啊,不管粤语还是国语的读音,都是相似的,我又不禁想起了 “坑”美药业,“坑”得新,完了,以后所有股票的康字辈都要谨慎啊。

其次,选择仿制药和创新药都有的,现金流状况好的药企,不然分分钟死在黎明前啊

最后,掐指一算,医药类“百”字走旺,非要选创新药的话,当然就挑“百”济神舟啦。至于基本面讨论,都说了是算命,这里就省略了,呵呵。

现在恐怕没有哪个行业比医药医疗类惨啊,连房地产都不时有点暖风吹一吹抖两下。集采/反腐/制裁/创新药各种崩,天雷滚滚,有谁还敢看好医药类个股,比化工股的估值都要低啊。物极必反,本人算命,医药股现在就是底部区域,值得进场了。

具体个股选择嘛

首先,医药类名字里“康”=“坑”,天啊,不管粤语还是国语的读音,都是相似的,我又不禁想起了 “坑”美药业,“坑”得新,完了,以后所有股票的康字辈都要谨慎啊。

其次,选择仿制药和创新药都有的,现金流状况好的药企,不然分分钟死在黎明前啊

最后,掐指一算,医药类“百”字走旺,非要选创新药的话,当然就挑“百”济神舟啦。至于基本面讨论,都说了是算命,这里就省略了,呵呵。

0

周末,美帝又开搞金斯瑞生物。其子公司传奇生物在美国上市,涉基因安全,悲观看要剥离。

这类主要市场在欧美的企业,在当前国际环境下,风险相当大

悲观推理一下,以后创新药出海,恐怕大部分只能BD模式license out,就是美资吃肉中资喝汤;或者是百济这种,几大股东占比超过50且实际都是美国实力机构才行,百济本质上是美国企业,只是三地融资上市罢了,药明系就坏在大股东占比低且在美实力太弱

其它类型药企创新药直接想在美国市场卖的话,难

这类主要市场在欧美的企业,在当前国际环境下,风险相当大

悲观推理一下,以后创新药出海,恐怕大部分只能BD模式license out,就是美资吃肉中资喝汤;或者是百济这种,几大股东占比超过50且实际都是美国实力机构才行,百济本质上是美国企业,只是三地融资上市罢了,药明系就坏在大股东占比低且在美实力太弱

其它类型药企创新药直接想在美国市场卖的话,难

0

算命的择时似乎不错哦

马上"坑"方生物竟然变金"坑",雪球的捡垃圾专家老管盘后公布下注复星医药+再鼎医药,连施洛斯流派都顶不住引诱买医药股

我认为年内第一目标就是相关的医药医疗指数年内翻红

大家怎么看

马上"坑"方生物竟然变金"坑",雪球的捡垃圾专家老管盘后公布下注复星医药+再鼎医药,连施洛斯流派都顶不住引诱买医药股

我认为年内第一目标就是相关的医药医疗指数年内翻红

大家怎么看

0

@horizon668

现在没钱,只能保持整体几个点的增长,药械集采影响很大的,各药企表现很不均衡,选择难度大多了。

美国随便一个大药企市值就和我大A全部药企市值差不多了,简单对比美国的药企看我们的医药股似乎大有前途,但这样线性推理是不现实的,美国医疗体系玩法不同,社会主义铁拳很硬核。

这个问题不能再深入了,还是算命的好

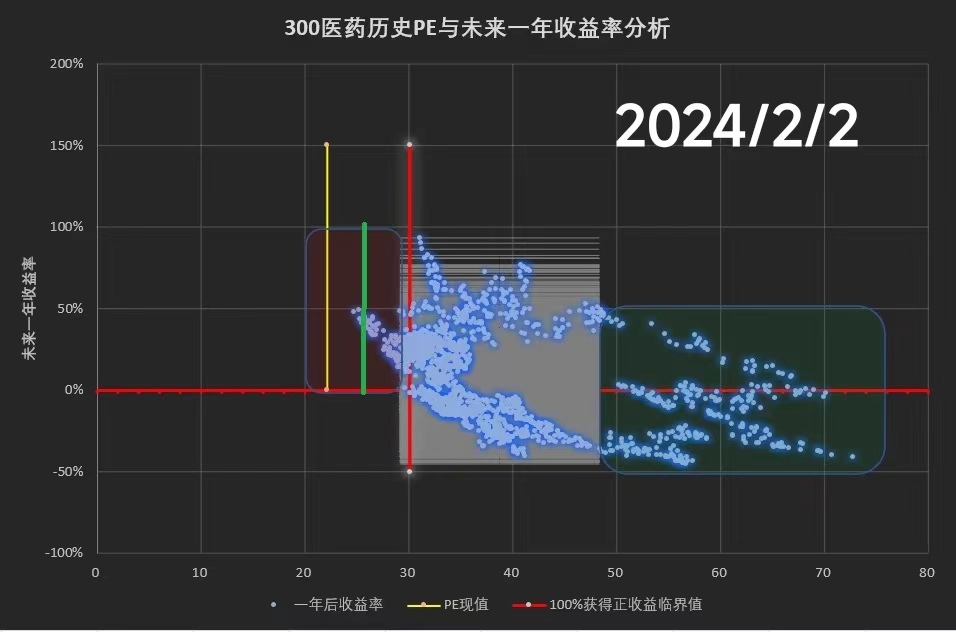

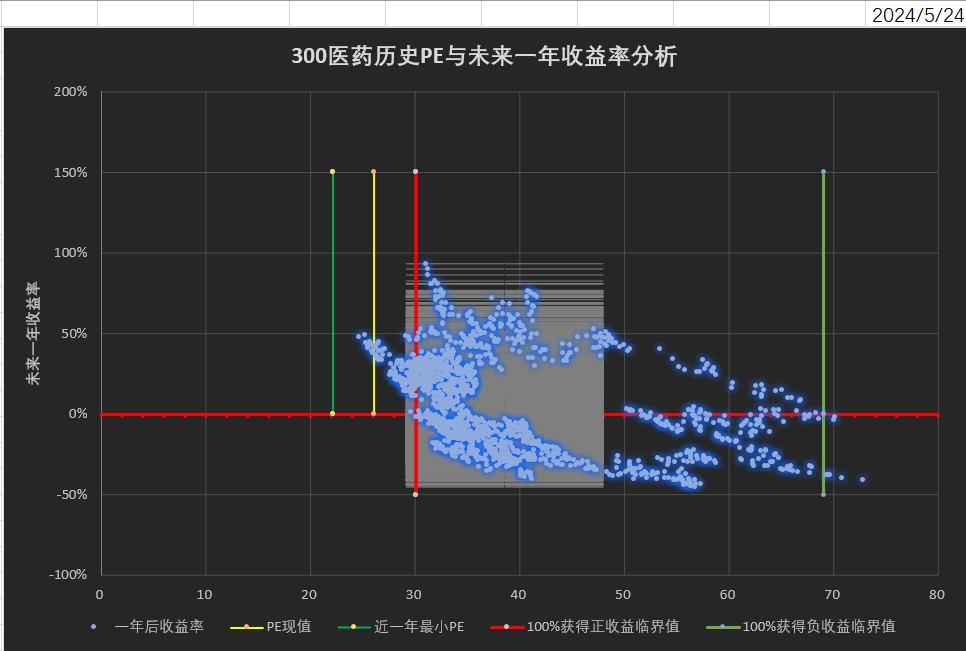

中证医疗的数据,pe历史百分位13%,pb历史百分位0.52%,加上所谓的连跌四年。但也能看到,医疗股从2019年爆发到2021年见顶,是受益疫情,现在疫情已经结束,加之医保控费,利好出尽利空不断。再看市值,2019年1月份,该指数市值5000亿,2021年峰值37000亿,现在还有15000亿,点位呢从6000点到现在的6500点。走了一圈,胖了三倍,其中前5持仓股又是7500亿(随便加的哈)...也不用太悲观,按照国家医疗保障局披露的数据,医疗支出23年比22年有个位数增长,医疗支出占G D P比例也是逐步提高的。

现在没钱,只能保持整体几个点的增长,药械集采影响很大的,各药企表现很不均衡,选择难度大多了。

美国随便一个大药企市值就和我大A全部药企市值差不多了,简单对比美国的药企看我们的医药股似乎大有前途,但这样线性推理是不现实的,美国医疗体系玩法不同,社会主义铁拳很硬核。

这个问题不能再深入了,还是算命的好

0

中证医疗的数据,pe历史百分位13%,pb历史百分位0.52%,加上所谓的连跌四年。

但也能看到,医疗股从2019年爆发到2021年见顶,是受益疫情,现在疫情已经结束,加之医保控费,利好出尽利空不断。

再看市值,2019年1月份,该指数市值5000亿,2021年峰值37000亿,现在还有15000亿,点位呢从6000点到现在的6500点。走了一圈,胖了三倍,其中前5持仓股又是7500亿(随便加的哈)

那么,头部的这几个公司低估吗?有种1块钱东西喊10块然后打3折促销的感觉

但也能看到,医疗股从2019年爆发到2021年见顶,是受益疫情,现在疫情已经结束,加之医保控费,利好出尽利空不断。

再看市值,2019年1月份,该指数市值5000亿,2021年峰值37000亿,现在还有15000亿,点位呢从6000点到现在的6500点。走了一圈,胖了三倍,其中前5持仓股又是7500亿(随便加的哈)

那么,头部的这几个公司低估吗?有种1块钱东西喊10块然后打3折促销的感觉

1

赞同来自: gaokui16816888

@happysky

恒瑞,迈瑞业务没有什么问题,就是估值贵了些楼主,关键迈瑞这家伙要出海啊,对于做国内市场的公司来说,中国老板肯定是好一点。但是要出海这个问题,我觉得新加坡老板背景反而是好事。医疗器械这个东西是消耗品,如果出海可以持续取得成绩,将会是不错的行业。

迈瑞新加坡老板背景是减分项

京公网安备 11010802031449号

京公网安备 11010802031449号