Edge

Edge Chrome

Chrome Firefox

Firefox

本人是包装印刷行业 主要是做酒包装这块 自身是温州龙港人 (做印刷都应该知道这个地方)

先说造纸行业基本逻辑

基本上都是淡季利用银行等资金囤积原材料 等到旺季再卖,赚个淡旺季差价。现在纸行业利润透明 且及其透明。山鹰不仅做原料纸,还承接大厂包装。大厂包装的特点就是利润特别低,而且押款周期特别长,原材料成本控制不好就容易亏本。最近纸需求基本平稳,成本波动不大,但是由于原料低 报价也低,利润率也低,综合来看是微利。

山鹰募投的高档包装纸项目,由于商务礼品这块这几年下滑严重,应该可能赚不到什么钱,甚至还在亏钱。

看点 21年造纸行业有波暴利 不知道公司对那笔钱怎么使用的,是否有攒了一笔钱没?

负面 大股东股权质押百分之70 貌似缺钱。

面值退市风险

近期债权评级下调风险。

如果靠本身自身盈利能力 基本上很难还上。

如果卖资产的话 应该能活命。

先说造纸行业基本逻辑

基本上都是淡季利用银行等资金囤积原材料 等到旺季再卖,赚个淡旺季差价。现在纸行业利润透明 且及其透明。山鹰不仅做原料纸,还承接大厂包装。大厂包装的特点就是利润特别低,而且押款周期特别长,原材料成本控制不好就容易亏本。最近纸需求基本平稳,成本波动不大,但是由于原料低 报价也低,利润率也低,综合来看是微利。

山鹰募投的高档包装纸项目,由于商务礼品这块这几年下滑严重,应该可能赚不到什么钱,甚至还在亏钱。

看点 21年造纸行业有波暴利 不知道公司对那笔钱怎么使用的,是否有攒了一笔钱没?

负面 大股东股权质押百分之70 貌似缺钱。

面值退市风险

近期债权评级下调风险。

如果靠本身自身盈利能力 基本上很难还上。

如果卖资产的话 应该能活命。

4

flushz - 新手,非价投

@帅牛

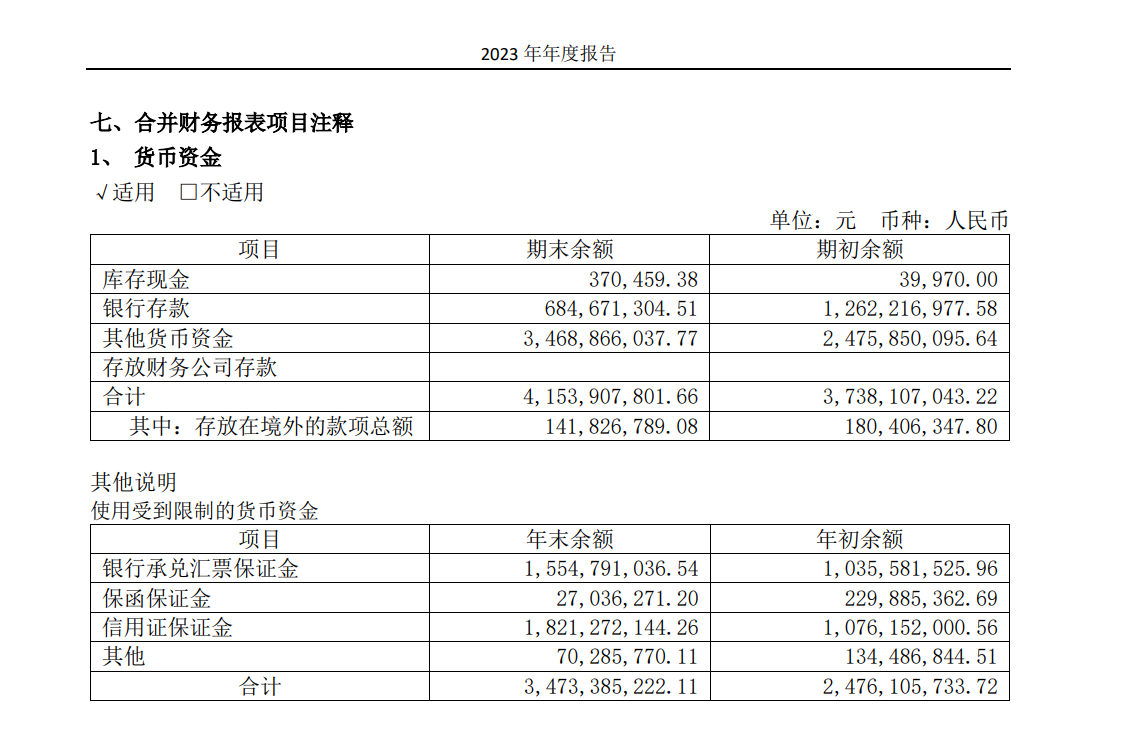

就没有人觉得这个信用证保证金的数据不合理吗?

承兑保证金可以理解为公司现金流紧张,一部分现金支付转换成票据支付,票据需要保证金,但未来票据到期总还是需要支付的,这个保证金在票据到期之前肯定是受限的。

信用证是经营过程中用到的,山鹰的营收2023年萎缩了10%以上,但信用证保证金却同比增加了80%,这并不合理。我对山鹰没啥兴趣,对山鹰有兴趣的人应该打电话去问问,这多出来8个亿的保证金是从哪里冒出来的。如果公司的解释不合理,我觉得其他的也就不要想了。

如果合理,18亿肯定不能拿出来用,10亿8亿还是有可能的。

个人观点,仅供参考 @帅牛

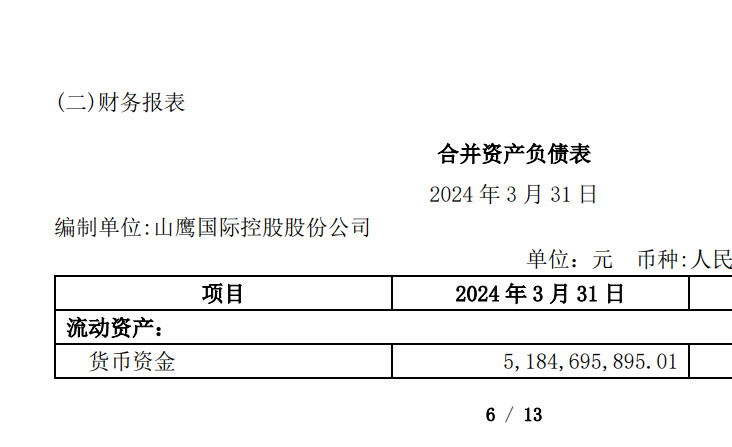

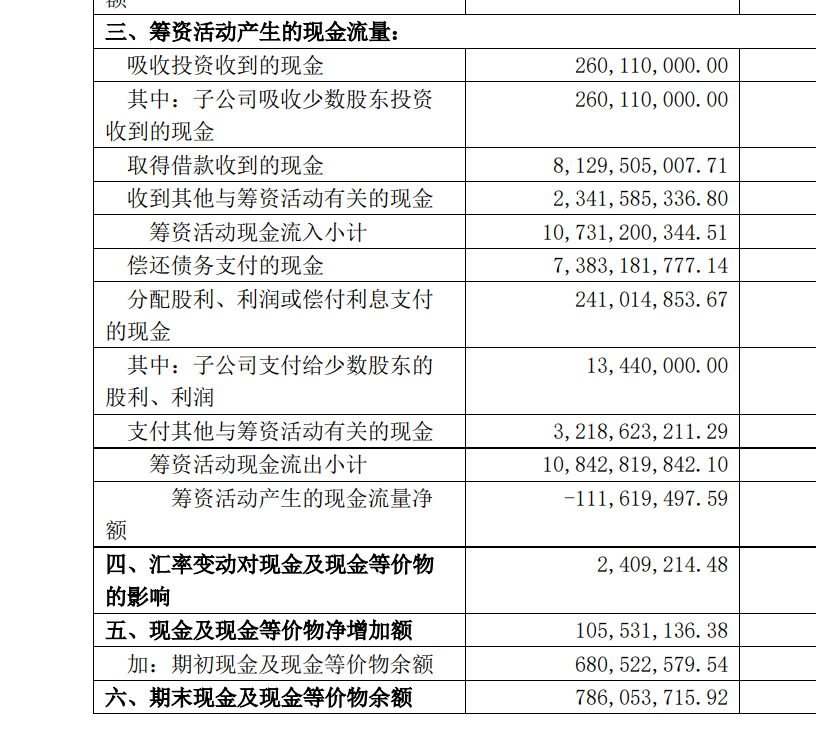

你们说的51亿和7.8亿都是财报里的数字都想着这两笔钱能不能还债,

51亿是资产负债表里的现金余额

7.8亿是现金流量表的期末现金及现金等价物余额

我理解好像7.8亿是可以自由支配的,51-7.8亿那部分是被用作抵押受限的资金

去年年报看有41亿现金,其中受限的有34亿

这部分应该算作公司资产呢只是暂时抵押,还是只是挂在账上其实是应付出去的? 不是很确定

严格来说,受限的应该没办法用来偿债吧

如有老师更正不胜感...

就没有人觉得这个信用证保证金的数据不合理吗?

承兑保证金可以理解为公司现金流紧张,一部分现金支付转换成票据支付,票据需要保证金,但未来票据到期总还是需要支付的,这个保证金在票据到期之前肯定是受限的。

信用证是经营过程中用到的,山鹰的营收2023年萎缩了10%以上,但信用证保证金却同比增加了80%,这并不合理。我对山鹰没啥兴趣,对山鹰有兴趣的人应该打电话去问问,这多出来8个亿的保证金是从哪里冒出来的。如果公司的解释不合理,我觉得其他的也就不要想了。

如果合理,18亿肯定不能拿出来用,10亿8亿还是有可能的。

个人观点,仅供参考 @帅牛

1

赞同来自: 长沙君

银行承兑汇票保证金,信用证保证金是什么?为什么属于货币资金里受限制的资产,企业可以拿出来使用吗?

摘自文心一言(感觉文心最近进化了)

银行承兑汇票保证金和信用证保证金在银行业务中扮演着重要的角色,以下是关于它们的详细解释以及为什么它们属于货币资金里受限制的资产。

定义与性质:

银行承兑汇票保证金:指企业向银行申请办理银行承兑汇票业务时,按照其在银行的信用等级不同,所需缴纳的保证银行承兑汇票到期承付的资金。这笔保证金一般存入银行指定的保证金账户,其性质属于动产质押的范畴,银行在承兑汇票到期日享有优先受偿权。

信用证保证金:与银行承兑汇票保证金类似,但更专注于国际贸易中的信用证交易。企业在申请开立信用证时,需要向银行提供一定的保证金,以确保信用证项下的款项能够按时支付。

为何属于货币资金里受限制的资产:

银行承兑汇票保证金和信用证保证金都属于企业存放在银行的特殊存款,但它们的使用受到严格的限制。因为这些保证金的主要目的是确保银行承兑汇票或信用证项下的款项能够按时支付,因此企业不能随意提取或挪作他用。如果企业提取这些保证金,可能会导致银行承兑汇票或信用证无法按期兑付,从而损害银行的声誉和利益。

企业可以拿出来使用吗:

一般情况下,企业在银行承兑汇票或信用证到期并成功兑付之前,是不能随意提取这些保证金的。但在某些特殊情况下,如企业与银行协商并获得银行同意,或者企业提供了其他有效的担保措施,银行可能会允许企业暂时使用部分保证金。然而,这种情况需要严格遵守银行的相关规定和程序,并且企业需要承担相应的风险和责任。

总结:

银行承兑汇票保证金和信用证保证金是企业在银行业务中常见的两种保证金形式,它们的主要目的是确保银行承兑汇票或信用证项下的款项能够按时支付。

由于这些保证金的使用受到严格的限制,因此它们属于货币资金里受限制的资产。

企业在一般情况下不能随意提取这些保证金,但在特殊情况下可以与银行协商并获得银行的同意后使用部分保证金。

摘自文心一言(感觉文心最近进化了)

银行承兑汇票保证金和信用证保证金在银行业务中扮演着重要的角色,以下是关于它们的详细解释以及为什么它们属于货币资金里受限制的资产。

定义与性质:

银行承兑汇票保证金:指企业向银行申请办理银行承兑汇票业务时,按照其在银行的信用等级不同,所需缴纳的保证银行承兑汇票到期承付的资金。这笔保证金一般存入银行指定的保证金账户,其性质属于动产质押的范畴,银行在承兑汇票到期日享有优先受偿权。

信用证保证金:与银行承兑汇票保证金类似,但更专注于国际贸易中的信用证交易。企业在申请开立信用证时,需要向银行提供一定的保证金,以确保信用证项下的款项能够按时支付。

为何属于货币资金里受限制的资产:

银行承兑汇票保证金和信用证保证金都属于企业存放在银行的特殊存款,但它们的使用受到严格的限制。因为这些保证金的主要目的是确保银行承兑汇票或信用证项下的款项能够按时支付,因此企业不能随意提取或挪作他用。如果企业提取这些保证金,可能会导致银行承兑汇票或信用证无法按期兑付,从而损害银行的声誉和利益。

企业可以拿出来使用吗:

一般情况下,企业在银行承兑汇票或信用证到期并成功兑付之前,是不能随意提取这些保证金的。但在某些特殊情况下,如企业与银行协商并获得银行同意,或者企业提供了其他有效的担保措施,银行可能会允许企业暂时使用部分保证金。然而,这种情况需要严格遵守银行的相关规定和程序,并且企业需要承担相应的风险和责任。

总结:

银行承兑汇票保证金和信用证保证金是企业在银行业务中常见的两种保证金形式,它们的主要目的是确保银行承兑汇票或信用证项下的款项能够按时支付。

由于这些保证金的使用受到严格的限制,因此它们属于货币资金里受限制的资产。

企业在一般情况下不能随意提取这些保证金,但在特殊情况下可以与银行协商并获得银行的同意后使用部分保证金。

8

赞同来自: YKK8453 、深圳的小财迷 、西瓜橘子圆圆 、jacktree 、kolanta 、 、 、更多 »

楼上大部分人都错,账面51亿,但估计可用7.8亿?绝大部现金资产是其他货币资金是银行承兑汇票保证金、信用证保证金等,看年报41亿中34.8亿是其他货币资金,真实可用只有6.8亿,这些资金是用于融资业务无法动用的,季度报表没写那么详细,但是以历年结构如此看,绝大部分是其他货币资金无疑

而且1季度资金比年度资金多十几亿大概率不是为了还债的,看历年报表都是如此,感觉为了生产经营从银行借款来之用。

公司是个烂公司,但转债还款倒不悲观,毕竟还是盈利的,有现金流,毕竟资产规模超高,出事代价很大,大概率能还掉

但不值得吃这点利息,同样逻辑,赚3次不够一次亏,推土机前拿硬币。

而且1季度资金比年度资金多十几亿大概率不是为了还债的,看历年报表都是如此,感觉为了生产经营从银行借款来之用。

公司是个烂公司,但转债还款倒不悲观,毕竟还是盈利的,有现金流,毕竟资产规模超高,出事代价很大,大概率能还掉

但不值得吃这点利息,同样逻辑,赚3次不够一次亏,推土机前拿硬币。

0

@wang788688

101.3下注了几百张,小赌怡情,聊胜于无,其他低价债都没碰。选中山鹰的原因有以下几点:1. 时间适当,5个月出结果。(久则生变,排除大部分低价可转债)2. 当前的造纸行业情况,5个月内不会导致山鹰亏损到退市。3. 账上毕竟还有51亿现金,偿还本期可转债足够。不需要额外借款。(这一点可以把其他低价债都排除了)4. 营收收入规模几百亿,特别注意他的每年现金流还是正的,腾挪资金归还临期债务还是有较大...哪里来的那么多现金,有那么多现金流的话今天不会跌成这样子

4

赞同来自: YKK8453 、西瓜橘子圆圆 、塔塔桔 、fengxubryan

101.3下注了几百张,小赌怡情,聊胜于无,其他低价债都没碰。

选中山鹰的原因有以下几点:

1. 时间适当,5个月出结果。(久则生变,排除大部分低价可转债)

2. 当前的造纸行业情况,5个月内不会导致山鹰亏损到退市。

3. 账上毕竟还有51亿现金,偿还本期可转债足够。不需要额外借款。(这一点可以把其他低价债都排除了)

4. 营收收入规模几百亿,特别注意他的每年现金流还是正的,腾挪资金归还临期债务还是有较大概率的。

5. 如果真的发生更大的风险导致破产,那也算是去了造纸行业极大的产能,反手加仓造纸业龙头。

选中山鹰的原因有以下几点:

1. 时间适当,5个月出结果。(久则生变,排除大部分低价可转债)

2. 当前的造纸行业情况,5个月内不会导致山鹰亏损到退市。

3. 账上毕竟还有51亿现金,偿还本期可转债足够。不需要额外借款。(这一点可以把其他低价债都排除了)

4. 营收收入规模几百亿,特别注意他的每年现金流还是正的,腾挪资金归还临期债务还是有较大概率的。

5. 如果真的发生更大的风险导致破产,那也算是去了造纸行业极大的产能,反手加仓造纸业龙头。

京公网安备 11010802031449号

京公网安备 11010802031449号