Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: 何处相思

@shuifeng2009

最坏的结果可能是:

拖上2年还债,毕竟公司还有735家4S店,500多家自己的物业。

虽然卖车不挣钱,但是

维修保养、保险返利、车贷返利,利润还是很可观的。

今天真有意思,盘中,广汇在万众期待的目光中终于跌破面值,然后担心吊胆的可转债反而安心下来了。400亿净资产,现在有机会80亿退市,感觉对公司来说也不是一件坏事。

最坏的结果可能是:

拖上2年还债,毕竟公司还有735家4S店,500多家自己的物业。

虽然卖车不挣钱,但是

维修保养、保险返利、车贷返利,利润还是很可观的。

0

@韭浪

2023 年 2 月,公司与广汇实业签署了流动性支持承诺函,承诺函显示在公司经营业绩完全恢复之前,若公司出现阶段性流动性偏紧的情况,广汇实业可以提供足够金额的财务支持。2022 年和 2023 年,公司分别收到广汇实业拆入资金 1.99 亿元和 8.06 亿元。截至 2024 年 5 月末,公司获得控股股东提供的融资担保债务余额为 25.60 亿元。有大腿抱真好。http://www.sse.c...毛估估感觉要下修到底了

5

赞同来自: laolii 、heheqiaoqiao 、CarryCai 、何处相思 、可期可梦更多 »

2023 年 2 月,公司与广汇实业签署了流动性支持承诺函,承诺函显示在公司经营业绩完全恢复之前,若公司出现阶段性流动性偏紧的情况,广汇实业可以提供足够金额的财务支持。

2022 年和 2023 年,公司分别收到广汇实业拆入资金 1.99 亿元和 8.06 亿元。

截至 2024 年 5 月末,公司获得控股股东提供的融资担保债务余额为 25.60 亿元。

有大腿抱真好。

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-06-20/600297_20240620_VF5Y.pdf

2022 年和 2023 年,公司分别收到广汇实业拆入资金 1.99 亿元和 8.06 亿元。

截至 2024 年 5 月末,公司获得控股股东提供的融资担保债务余额为 25.60 亿元。

有大腿抱真好。

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-06-20/600297_20240620_VF5Y.pdf

2

赞同来自: 何处相思 、caifeng2018

@何处相思

我觉得有啊,跌破一元要退市,集团会想办法维持不退市不就是确定性?公司退市不退市这个不确定呀,你怎么知道不会跌破1元?但是信贷额度还有300亿,账上还有钱,这个报表有写呀(报表造假那么广汇集团都完蛋),欠债还钱就ok。投资靠常识。楼下说广汇是老阿姨,我想说100以内最靓的女(天创价格上去了)。

9

大股东一天掏1500万,买了17万张广汇转债,然后转股。

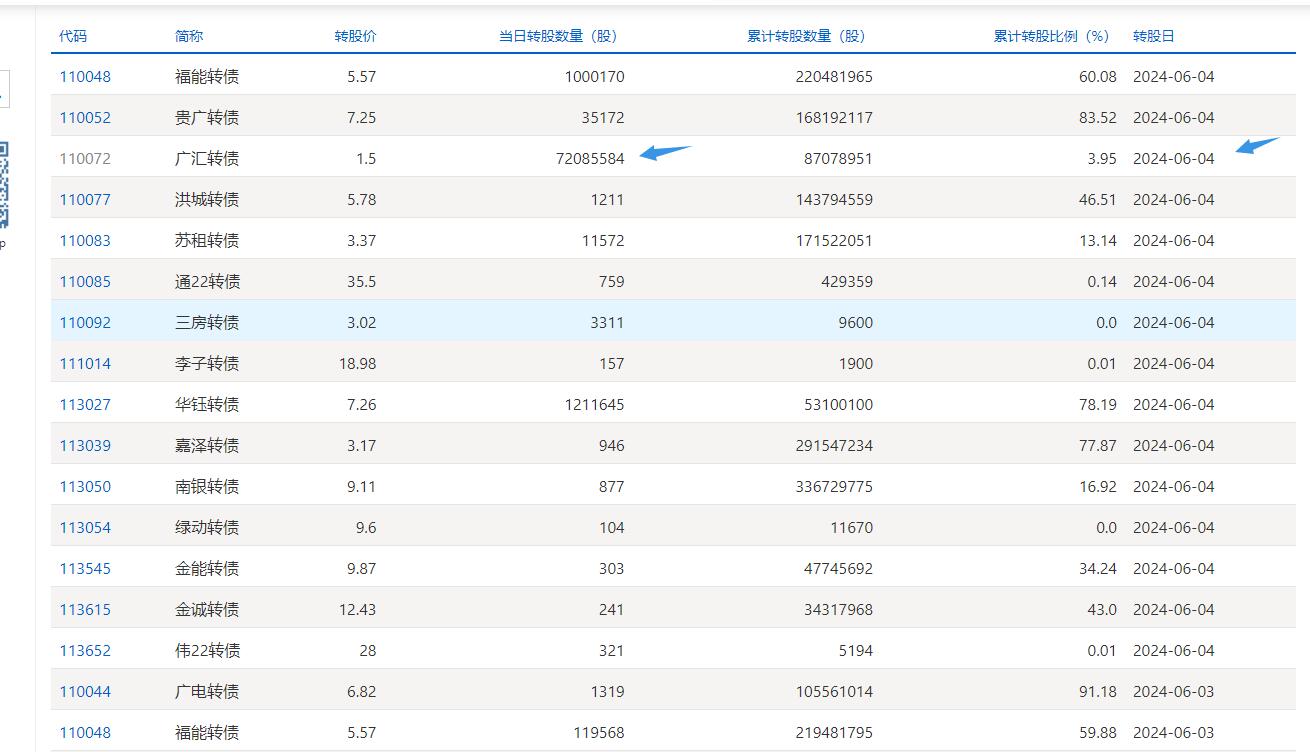

这是哪些人在这么低的价格卖给他的……

赞同来自: 决绝 、Lee97 、gaokui16816888 、xue5705616 、heheqiaoqiao 、 、 、 、更多 »

大股东一天掏1500万,买了17万张广汇转债,然后转股。

这是哪些人在这么低的价格卖给他的……

2

赞同来自: 决绝 、heheqiaoqiao

@债券小白

就算穿上了,1911年大清完了也只能送外卖了。

没有系统重要性的,不配穿“大而不能倒”的黄马褂。理论上来说,没有哪家公司穿上了真的黄马褂。

就算穿上了,1911年大清完了也只能送外卖了。

京公网安备 11010802031449号

京公网安备 11010802031449号