Edge

Edge Chrome

Chrome Firefox

Firefox=== 求助 ===

本文是基于美国参议员过去十年的交易记录数据,做得初步统计分析。由于其中约有15-20%的交易记录(2000条左右、300多个Ticker),涉及到因为并购或退市等原因的影响,无法根据其股票代码(Ticker)通过 Yahoo Finance 的 API 下载到历史数据(有些能通过 Quantdl 的API下载,但免费用户的每日下载次数实在有限),因此 希望有论坛上朋友能提供相关帮助,欢迎站内私信我:

1、退市股票的历史价格数据;还有退市和并购等相关信息(这个手工弄,太累了)

2、擅长LLMs模型的金融数据分析(后续希望能导入参议员简历等信息后,做一些综合分析、聚类分析)

一、前言

之所以想分析一下美国参议员的历史交易记录,主要是看了 @Duckruck 提到过的一篇发表于2004年的paper《美国参议院普通股投资的异常回报 Abnormal Returns from the Common Stock Investments of the U.S. Senate》,文中提到:“根据1993-1998年的参议员交易记录,等权重做多的参议员投资组合的年化收益率为25.8%、按他们的投资金额加权的收益率为34.1%,而同期市场的年化收益率为21.3%”—— 换言之,等权重做多的参议员投资组合的年化超额收益率为4.5%。详情参见下图:

2023年4月,美国出现了分别代表民主党和共和党持仓的ETF(NANC和KRUZ),截止5月底(1年零1个月的时间),两者的均值大约跑赢标普 3%,也算是很不错的业绩了。详情参见下图:

更有甚者,像佩洛西这样的“股市天才”,也使得我有些期待,能否通过分析,从他们那里得到一些略微滞后的“内幕信息”,可以在市场中抢跑。

二、数据采集与分析

这个过程,分了2个阶段:先是手工筛选,后是程序化处理。美国参议院财务披露 网站,提供了2014年以来的全部交易数据(2014年之前的也有,但有些是PDF扫描的表格,而不是标准的网页格式,采集比较麻烦,所以我就没有采用)。此外,美国国会传记 网站,也提供了历任议员们的个人情况介绍。

1、手工筛选

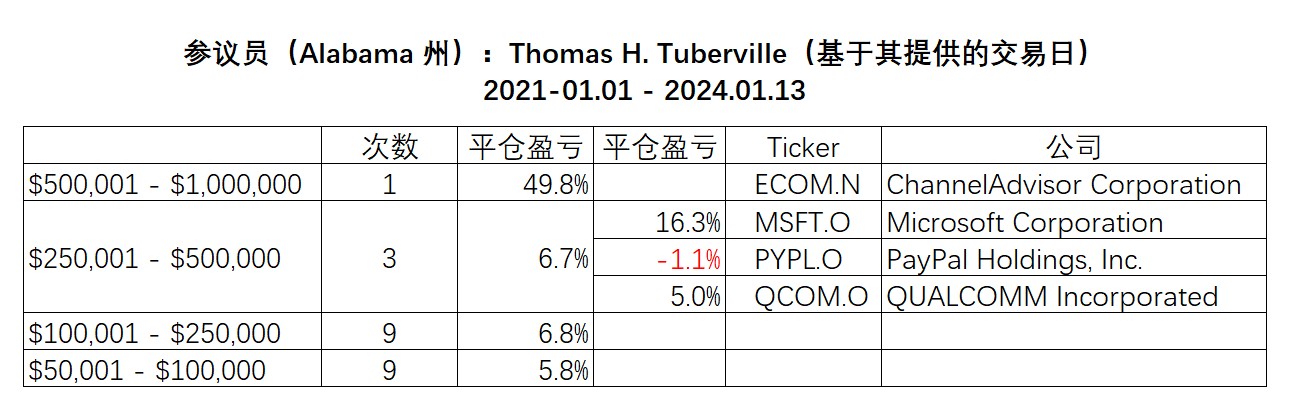

今年1月,我手工去网站上扒了一个参议员(Thomas H,Tuberville)的交易记录;之所以选他,主要是他属于Alabama州(按字母排名第一),且他的交易记录也比较丰富;和后面的程序化处理不同,我下载了他的所有数据(单笔5万美元以上的),包括:股票、股票期权、债券、基金等等。详情参见下图:

通过分析他的数据,可以得到如下结论:

1)异常巨大的交易金额,可能隐含“内幕信息”:

这位老兄,日常交易的单笔金额,多数在 5-25万 美元之间;而仅有的1笔超过50万美元的是 ChannelAdvisor Corporation(ECOM);而在他完成交易后8个月左右,这只股票就退市了,期间涨幅约为50%。

2)操作频繁 或 包括股票期权交易(PUT 保护为主) 的股票组合,收益一般

这位老兄,似乎非常喜欢 PayPal 公司,在这只股票上一通操作猛如虎,最后算账大概是勉强不亏本。

2、程序化处理

今年5月下旬,我抽时间,写了一些Python代码,抓取了2014年以来的所有参议员的交易数据,并手动调整和填充了一些格式不标准的交易信息;一共有11000余条交易记录,其中约有2000条涉及到已经退市或被收购的股票,我无法处理;因此,下面的分析是基于9000余条交易记录的 —— 再次强调,这个分析是相当“残缺”的!

通过分析数据,可以得到如下结论:

1)如果以标普500为基准,按等权重计算的美国参议员持仓的超基准收益并不高,在250个交易日内,仅为 1% 左右;但这里有个优点,就是超额收益会在参议员交易结束后的第80个交易日左右,有一次显著的回调 —— 这意味着,我们在获得滞后的披露信息之后,仍有较好的入场机会。

2)分类统计:

a. 单笔超过50万美元的,才值得参与;但这种情况的概率大约只有 0.35%

b. Exchange(示例如下) 的值得参与;但这种情况的概率大约只有 1%

c. 所有人(Owner)为“孩子(Child)”的值得参与;这种情况的概率略高,约有 2% —— 哈哈,看来无论到哪里,都是“可怜天下父母心”啊

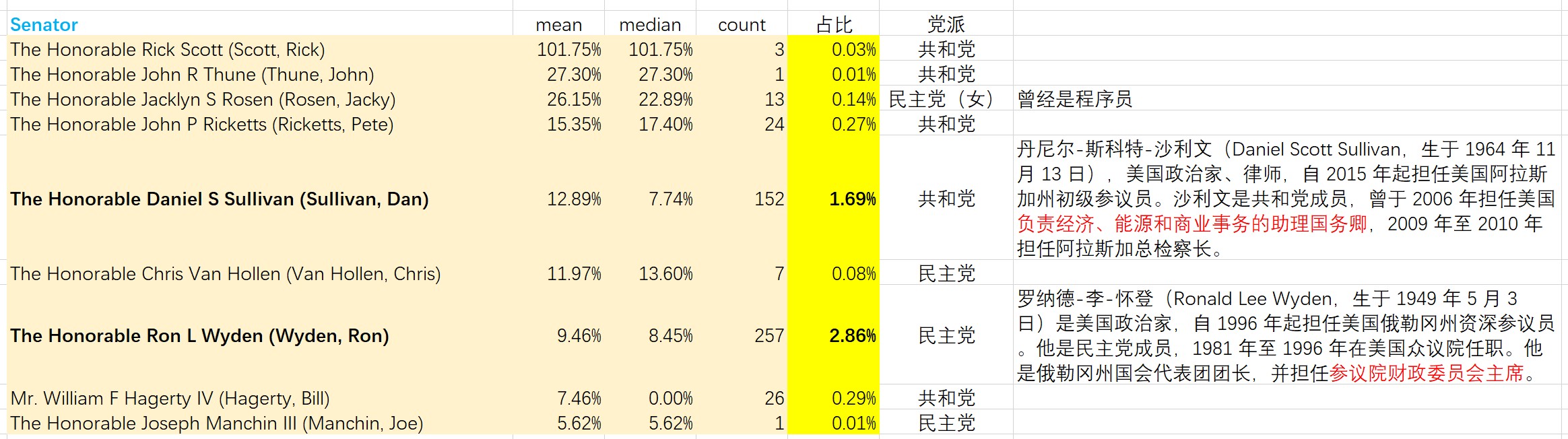

d. 在超额收益最高的9人中,共和党无论在人数还是业绩上都略胜一筹;

此外,多数人的交易次数较少;但共和党的沙利文和民主党的罗纳德,可为卧龙凤雏、一时瑜亮,其占比分别达到议员总交易次数的1.69%和2.86%。

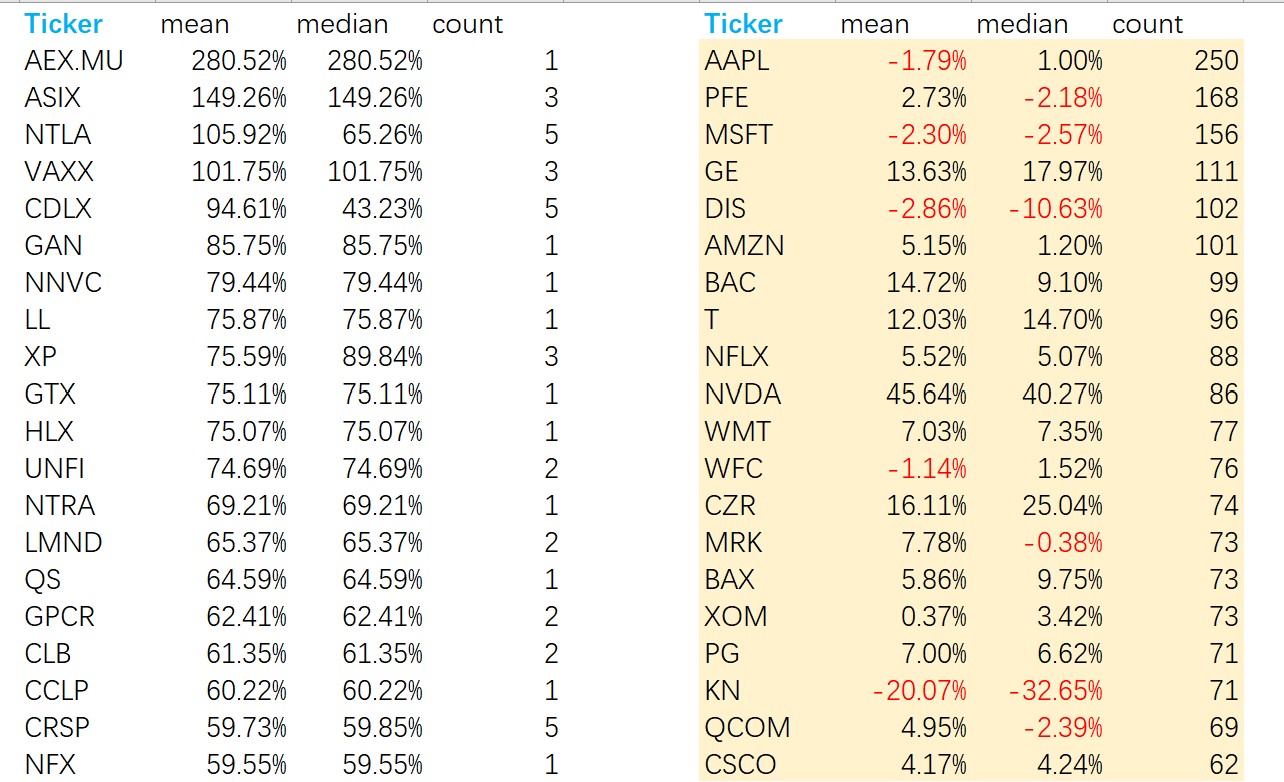

e. 从单一公司的交易频率看,虽然赚钱最多的是交易次数很少的公司,但其实这类公司亏钱的也很多;如果构建投资组合的话,不如选择交易次数最多的公司 —— 以 TOP20为例,能实现 6% 的超基准收益。

三、后续工作

我个人认为,更有价值的信息,是在尚未实现统计的2000余条的退市或被并购的企业数据中;因为从现实逻辑出发,这些地方才是能够充分发挥参议员能力的战场。嗯,投研之路,大多数时候是孤独的;但在这个项目上,希望能有人愿意和我一起合作~

1

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: 流沙少帅

@shiro1234

其实,各种结论都有。

比如,《“Captain Gains” on Capitol Hill》是2023年发的paper(两位作者看名字应该都是中国人),认为:

利用美国国会议员的股票交易信息,我们发现国会领袖的表现明显优于基准(每年高出 9 个百分点)。由于 "普通 "国会议员在同一时期的股票交易表现低于基准,因此交易与领导相关的知识很可能是一个因素,但他们的立法委员会所监督的行业中的公司除外。重要的是,国会领导人在成为领导人之前的表现并不优于市场。领导人尤其擅长交易有关联的公司,这些公司是指那些为其竞选活动做出贡献或位于其选区内的公司。相关统计数据的覆盖范围是1995 年到 2021 年。

对于我个人来说,一是要自己亲自验证后才会确信行还是不行;二是,要先做调查研究、只有深入研究之后,才会知道怎么分类;然后才可以对不同的分类采取特定的方式去处理。

这是一篇2022年的论文。2012年以后应该已经不值得搞,即便是2004-2008年也发现了和原论文相反的结论。多谢提供相关信息。

https://www.sciencedirect.com/science/article/abs/pii/S0047272722000044

最近的新闻报道和司法部的调查强调了美国参议员和众议院议员进行内幕知情交易的可能性,2012 年《股票法案》旨在阻止这种活动。我们使用了这些官员...

其实,各种结论都有。

比如,《“Captain Gains” on Capitol Hill》是2023年发的paper(两位作者看名字应该都是中国人),认为:

利用美国国会议员的股票交易信息,我们发现国会领袖的表现明显优于基准(每年高出 9 个百分点)。由于 "普通 "国会议员在同一时期的股票交易表现低于基准,因此交易与领导相关的知识很可能是一个因素,但他们的立法委员会所监督的行业中的公司除外。重要的是,国会领导人在成为领导人之前的表现并不优于市场。领导人尤其擅长交易有关联的公司,这些公司是指那些为其竞选活动做出贡献或位于其选区内的公司。相关统计数据的覆盖范围是1995 年到 2021 年。

对于我个人来说,一是要自己亲自验证后才会确信行还是不行;二是,要先做调查研究、只有深入研究之后,才会知道怎么分类;然后才可以对不同的分类采取特定的方式去处理。

3

这是一篇2022年的论文。2012年以后应该已经不值得搞,即便是2004-2008年也发现了和原论文相反的结论。

https://www.sciencedirect.com/science/article/abs/pii/S0047272722000044

最近的新闻报道和司法部的调查强调了美国参议员和众议院议员进行内幕知情交易的可能性,2012 年《股票法案》旨在阻止这种活动。我们使用了这些官员从 2012 年 1 月至 2020 年 12 月期间公共股票交易的新的全面数据集。无论我们从总体上看还是从具体被指控进行知情交易的参议员来看,我们都没有发现任何证据表明投资业绩优异。在六个月的时间里,众议院议员购买的股票平均跑输 26 个基点,而卖出的股票平均跑输 11 个基点。即使在事后股票回报率的 95% 和 99% 处,众议院和参议员的股票回报率也与随机选股一致。我们的方法不能排除一些内幕交易的存在,这些交易被手段掩盖,被事后表现不佳掩盖,或者发生在早年。

https://www.sciencedirect.com/science/article/abs/pii/S0047272722000044

最近的新闻报道和司法部的调查强调了美国参议员和众议院议员进行内幕知情交易的可能性,2012 年《股票法案》旨在阻止这种活动。我们使用了这些官员从 2012 年 1 月至 2020 年 12 月期间公共股票交易的新的全面数据集。无论我们从总体上看还是从具体被指控进行知情交易的参议员来看,我们都没有发现任何证据表明投资业绩优异。在六个月的时间里,众议院议员购买的股票平均跑输 26 个基点,而卖出的股票平均跑输 11 个基点。即使在事后股票回报率的 95% 和 99% 处,众议院和参议员的股票回报率也与随机选股一致。我们的方法不能排除一些内幕交易的存在,这些交易被手段掩盖,被事后表现不佳掩盖,或者发生在早年。

京公网安备 11010802031449号

京公网安备 11010802031449号