Edge

Edge Chrome

Chrome Firefox

Firefox分享一下,抄抄作业。

总结了几个贴子,找到了元祖股份,广州酒家,永新股份,承德露露,富安娜,苏泊尔,中建信息,新开源,浙江美大,富森美,中南传媒,凌霄泵业,葵花药业,亚锦科技

但好像细看,又有人说有几个不太行,

元祖广酒说牌子老了,

房地产不行,也没几个买家纺了,富安娜不行,

家装城 富森美,不行。卖厨灶的浙江美大不行。卖水龙头的凌霄泵业不行。卖家电的苏泊尔不行。

生孩子少了,卖教材的中南传媒不行。

医药医辽常年被暴击,新开源不行。

最后发现,葵花药业怎么走的这么强!!!!

目前关注了这几个,也不全是小市值,准备周一等权弄个观察仓。就算不行也得行。

如果你不想持有十年, 那么一分钟你也不要持有。 六年, 太短了。 小市值, 持有10年如何 ? 眼光要长远。不信啊 看吧 小市值除了今年 明年后年 大后年 年年吊打银行 往前十年 吊打银行 往后十年一样吊打 集思录有实盘的 可以关注哦

赞同来自: 大7终成 、hantang001 、laplace 、跑路皮皮 、流沙少帅更多 »

要不要比比二年三年四年五年六年 随便多少年的收益率 啊呀 不好意思 忘了就一年跑赢了安全是挺安全的噢银行一定要买得便宜,不然也不安全,银行五年平均股息率至少大于6以上,才有安全边际,不然参考2018到2022年,大部分银行,连续跌了五年

赞同来自: siva

如果你不想持有十年, 那么一分钟你也不要持有。其他市场的“洋规律”,

六年, 太短了。 小市值, 持有10年如何 ? 眼光要长远。

机械地适用于特色市场,

一败涂地是大概率的果。

要不要比比二年三年四年五年六年 随便多少年的收益率 啊呀 不好意思 忘了就一年跑赢了如果你不想持有十年, 那么一分钟你也不要持有。

安全是挺安全的噢

六年, 太短了。 小市值, 持有10年如何 ? 眼光要长远。

赞同来自: XIAOHULI92 、好奇心135

建议帅牛好好看下苏泊尔和重庆啤酒,都是外资控股,分红大方,roe高。。缺点是近几年好像都有点增长停滞,但今年的一季报增长都还不错。苏泊尔的大股东有意支持,给了更多的外贸订单。重庆啤酒的成本主要是大麦,今年跟澳大利亚的争端解决了,进口大麦的成本下降,估计今年利润会不错。这两都还行,重啤我还买了一点,不过感觉估值还是有点高,接近20的pe。比如说,18pe的苏泊尔这种我为啥不买更稳的12pe的美的呢?你说小家电估值就应该比大家电高,那应该增长快带来的,如果同样不怎么增长,为啥不买更便宜又更稳的?

无论估值还是股息率,都没有太大的优势 , 你就不看安全率。 安全率第一,就够了。 现在是比谁活得安全, 活得久。 小市值, 明年退市不退市你都不知道。要不要比比二年三年四年五年六年 随便多少年的收益率 啊呀 不好意思 忘了就一年跑赢了

安全是挺安全的噢

jian - 淡淡的名贵

赞同来自: 投资靠谱 、gaokui16816888

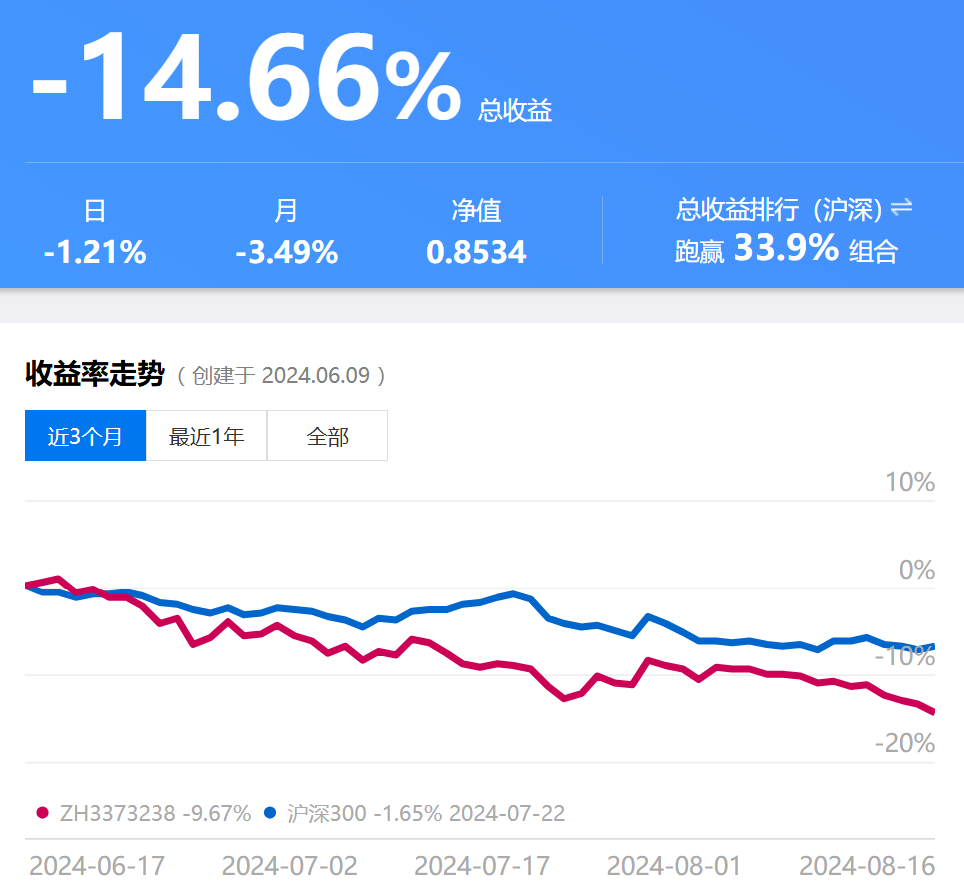

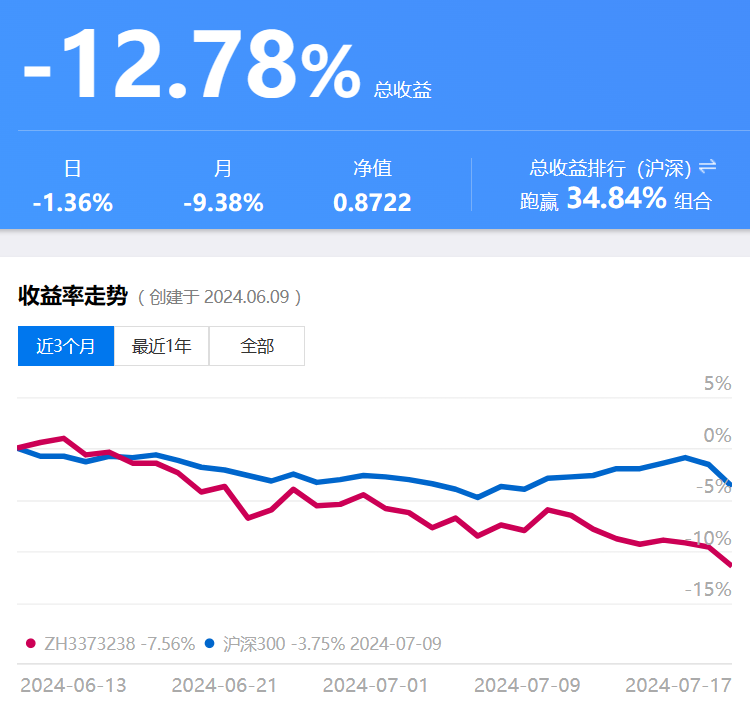

是不是你雪球建立了组合,然后亏损大了,解散了?我前面关注了一个,建了组合,现在找不到了。没有解散过。建了3个组合。一个模拟A股实盘,年初到现在,只有微利。一个是中小市值。还有一个是模拟港药实盘的组合,这一周跌太惨了。

这里面有好几只我要么持有,要么曾经持有过。目前我不小仓位都在这种中小市值上,也可以再提供几支不错的。mark下

嘉化能源,股息率5.8%,pb0.94,pe9,近三年每年都有1亿元左右注销回购掉了,算上回购注销股息率可能7%了。

菜百股份,pe13,股息率5.6%,金店股存货扛通胀,它的资本配置能力很不错,非常保守不盲目扩张,股利支付率80%。

物产环能,pe7,股息率5.6%,供应链企业里面最便宜的一个了...

gogokel - 一个普通人的投资记录,注定会有很多错误和曲折。

赞同来自: kolanta 、freetstar89 、国风险区 、xgjxgq 、阿学更多 »

股息率的模型,我是这么理解的,股息率高,股价波动小极致横盘,才能吃股息,但凡股价涨上去了,你图他股息,他股价跌下去就好比吃你本金了。。。最好是在历史分红率高,股价在低位震荡的,但是低怎么判断,低有低的原因,肯定有瑕疵,那小市值还不如大白马更有保障点朋友,股息率是我觉得个人认为最可靠的估值的锚,你说的应该是纯粹吃股息的路子。从18年那波股灾到现在,从一开始分散买入粤高速a、宁沪高速、大秦铁路、养元饮品、老板电器、双汇发展和中南传媒等一众高分红股票,到现在集中买5-10支左右有稳定分红的票,我也脱离了纯吃股息的道路了。因为我发现红利票买好了,你能在半年到一年之内,吃到未来五年甚至更多的股息(比如双汇发展从20多涨到60多,以及21年四季度开始,到现在的神华),而过度分散的结果就是组合净值提升不够,而且大部分红利票就是你说的一直横盘,甚至还会以年为单位一直砸坑(比如大秦铁路),虽然红利复投最终会把超额回报给到你(比如中南传媒),但是时间跨度可能过长,我有点拿不住。。。。

我不太认同你说的小票分红率高、股价低就肯定有瑕疵这件事儿。因为这恰恰是我这些年来超额收益的来源。我个人理解,小票好多时候就是因为没有纳进各种指数,所以只有部分散户关注,我个人经验里最有代表性的就是永新股份,人家企业年年稳定分红,股息率在4-5%,业绩还有增长,但是在21年4月分红之后,股价在10元除权之后,就一直没有填权回到10元,甚至在22年4月分红之后股价跌破了6元,那买入等涨回10元填权就成了一个不错的策略,同时每年还有分红补贴你耐心持有。后来就是22年4月到24年4月股价填权回到10元以上,2年时间之内大约涨了一倍。

楼主你提到的票我基本一半以上都买过,尤其是永新股份是真挣了大钱走的。个人是从18年下半年开始以股息为估值的锚做投资的,最初每年设定个8%的收益率目标,但运气比较好,这几年下来复利效应叠加,赚了不少倍。针对楼主标题,我说说我的看法吧,咱们理性讨论,你兼听则明。 一是我理解你还是想做小市值搏反弹,只不过是找股息率高的做个安全垫,心里踏实。我个人理解没必要……个人投资者做小市值,最重要的我理解是...股息率的模型,我是这么理解的,股息率高,股价波动小极致横盘,才能吃股息,但凡股价涨上去了,你图他股息,他股价跌下去就好比吃你本金了。。。最好是在历史分红率高,股价在低位震荡的,但是低怎么判断,低有低的原因,肯定有瑕疵,那小市值还不如大白马更有保障点

赞同来自: 紅火 、jadepan 、sostot 、二散散 、观致 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

嘉化能源,股息率5.8%,pb0.94,pe9,近三年每年都有1亿元左右注销回购掉了,算上回购注销股息率可能7%了。

菜百股份,pe13,股息率5.6%,金店股存货扛通胀,它的资本配置能力很不错,非常保守不盲目扩张,股利支付率80%。

物产环能,pe7,股息率5.6%,供应链企业里面最便宜的一个了,股东回报横向对比还不错,还有10%左右的热电联产收入。

地素时尚、乔治白、汇洁股份,这几家服装股贵的15pe、便宜的10pe,股息率都超过6%,账上净现金普遍超过市值一半。

郑煤机,pe7,pb1.17,股息率6%,搞装备制造的,一季报增长33%。

广信股份,pe10,pb1.1,股息率5%,市值107亿,账上净现金80亿,光气产业链搞农药的。

景津装备,pe10,股息率5%,做压滤机的,上市5年派现融资比415%。

我挑的这些还都是pe小于15,股息率超过5%的,就这我还没说全。要是放宽一点到pe小于20,股息超过4%,我自选里一大堆都看不过来了。

我记得22年末的时候雪球的主旋律一直是银行有太多坏账,所以股息率超过6%是合理的,这叫“风险溢价”。那时候我研究能力还不太行,但好在我还有常识觉得已经这么低了,市场应该是把风险都暴露充分了,就给我妈账户买了点工商银行,后来谁知道这两年银行成了最靓的仔?高位证明不了有就是无,低位证明不了无就是有。

我觉得投资就跟相亲一样,收入高的你嫌他丑,长得帅的你觉得不够温柔,够温柔的你觉得没本事挣钱,又帅又高又能挣钱的你认为他是妈宝男。干嘛要执着于找一个十全十美的真命天子呢?对象有钱你就多跟他出去吃吃喝喝玩玩,对象有颜值就及时行乐,对象温柔体贴就多享受享受他的关怀。万一有一个能成了那固然不错,即使成不了对方的价值你也利用到位了,这就行了。金钱跟女人的青春一样,都是等待不起的东西。

同样的,这些吃息股买来干嘛?就是为了吃息的嘛,就是为了让我们能有比较不错的现金流的,就不是让你去搏反弹、成长的。明明是一个便捷速食的快餐,干嘛要用国宴的标准要求人家呢?一个10pe的票,即使业绩腰斩再腰斩了他的收益率也才到无风险收益率。比如现在的市场绝大部分都往下阴跌,阴跌时候只有股息现金流才是最重要的东西,在黎明到来之前你得确信你还能活着看到黎明。

要说这些企业有没有问题,那肯定有问题,任何企业都有各自的问题,有问题就面对问题解决问题就好了。比如富森美,确实现在这个阶段家装行业收入不行,但富森美本质是商业地产,它在成都那么优势的点位即使不做家装只是做普通的商业综合体都是现金奶牛。元祖股份看起来是业绩承压没什么成长,但光凭它的卖卡模式,就已经秒杀了A股99%的企业了,不仅没有减值风险,甚至还可能多确认一些收入。你看它每年都稳定比净利润高一两个亿的经营现金流,才更贴近它真实的自由现金流含量。

树梢星 - 久客他乡染杂尘,归来已是等闲身。等闲明月今犹昔,明月何曾识故人。

赞同来自: williamaa911 、cxymj2 、乐鱼之乐 、zqbkzz

这种股票也不是那么好做,不能光看股息,还是要看看基本面,看看行业,看看k线形态。单一维度买这样的标的掉到坑里的概率很高。

作为踩过坑的个人意见,仅供参考。

gogokel - 一个普通人的投资记录,注定会有很多错误和曲折。

赞同来自: 跑得快的马 、smsh3000 、跑路皮皮 、LINKFU 、菜鸟老甲 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一是我理解你还是想做小市值搏反弹,只不过是找股息率高的做个安全垫,心里踏实。我个人理解没必要……个人投资者做小市值,最重要的我理解是看业绩和业绩增长预期(其实小市值应该是看资金面,谁有游资炒或者纳入指数谁才是王,但假设个人投资者获取不到真实的信息),业绩增长可持续逻辑就是顺的,等小盘股杀跌结束了,就会吸引资金进来抬升股价,这点可以从年初那波走势里看到。至于股息,确实是一个保障,但是是长期持股的保障,你追求短期搏反弹,找错了估值的锚了。因为股息率=分红额/市值。分红额高,要不然主业没奔头,所以才高分红(比如你提到的元祖股份和承德露露),要不然市值太小,或者两者兼有。主业没增长,意味着搏反弹的时候不受资金青睐,主业有增长,但就是市值太小的票很考验功力,但按照这个标准找,其实就是找价值投资了,跟搏反弹也没啥直接关系……相反,熊市阶段红利票都是防守票,小市值红利票是抗跌的,真熊市结束了,资金从红利票流出,流入题材或热点小市值进行投机,有些红利票要补跌还说不定。

买股票,知道自己在跟谁玩,买卖双方玩的是什么,很重要。共勉。

二是你提到的“股息率高,超过4%,市盈率低,低于20的”,这个筛选条件不适合小市值票,因为这是价值投资的选股标准,大量的大市值票都符合你这个要求,比如美的,比如伊利,比如双汇,真按照小市值把你这个条件卡出来的票,反而我会担心财务情况有假,或者业绩、分红不可持续,不然我为什么我不去买安全系数更高的大白马呢?

三是短炒就别抄吃股息的人的作业,他们都是长期持股者,不在意短期股价波动,而且你要注意利润分配公告时间,不然除息的时候买入卖出,摩擦成本太高。

赞同来自: 跑路皮皮 、芝麻开花啦 、deuxmille 、XIAOHULI92 、xiaoxiao阳光 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 塔塔桔 、noelhu 、Lee97 、跑路皮皮 、happysam2018 、 、 、 、 、更多 »

鲁阳节能看着不错不要把外国人想的那么好,是制度造就。任何国家都是喜欢外商投资厌恶外商撤离,导致外资投资企业带走利润最好方式就是大额现金分红。锦江股份就是一个例子,参与肯德基中国,年年收到肯德基中国100%分红。伯克希尔和微软就是外资长期不分红的典型,苹果也是被伊坎一批人搞了才大规模借钱分红回购。

而且我发现实控人是个歪果仁

实际控制人变更 20061109 沂源县南麻街道集体资产经营管理中心→20150630 Michael G. Fisch→20181218 Behdad Eghbali,José E. Feliciano

上次我看苏泊尔控股股东也是歪果仁

我就想,会不会外来和尚没靠山,不敢瞎念经,所以老老实实经营分红的概率大些?

鲁阳节能看着不错而且我发现实控人是个歪果仁实际控制人变更 20061109 沂源县南麻街道集体资产经营管理中心→20150630 Michael G. Fisch→20181218 Behdad Eghbali,José E. Feliciano上次我看苏泊尔控股股东也是歪果仁我就想,会不会外来和尚没靠山,不敢瞎念经,所以老老实实经营分红的概率大些?建议帅牛好好看下苏泊尔和重庆啤酒,都是外资控股,分红大方,roe高。。缺点是近几年好像都有点增长停滞,但今年的一季报增长都还不错。苏泊尔的大股东有意支持,给了更多的外贸订单。重庆啤酒的成本主要是大麦,今年跟澳大利亚的争端解决了,进口大麦的成本下降,估计今年利润会不错。

鲁阳节能看着不错而且我发现实控人是个歪果仁实际控制人变更 20061109 沂源县南麻街道集体资产经营管理中心→20150630 Michael G. Fisch→20181218 Behdad Eghbali,José E. Feliciano上次我看苏泊尔控股股东也是歪果仁我就想,会不会外来和尚没靠山,不敢瞎念经,所以老老实实经营分红的概率大些?外国人的公司治理都略好,文化差异吧 水井坊 重庆啤酒这些,都大把分红

赞同来自: happysam2018 、好奇心135

本地有元祖,只能说,40岁以下的基本不会去买了,又贵品种又少。谨慎怀疑步克里斯丁后尘。好吃的连锁店多了,好利来法贝兹爸爸糖格瑞斯糕大师鲍师傅,无论西式面包还是中式糕点,哪个都比元祖人流量大,哪个都比元祖能打。元祖实体店几年都关了不少家。谨慎怀疑只有单位发卡才去元祖买个人意见,勿重仓,可以摊大饼。当然,要是翻倍了也别怪我:)人流量这个问题,我真问过店员。元祖股份属于冷链烘焙,也就是下单-发货-店内再加工,线下门店属于提货点。比较接近电商生鲜“前置仓➕工厂”如好利来的烘焙店是现场烘焙,本身有一定的现场产品,即时就能提货/品尝。

个人理解,不一定完全正确,仅供参考。

赞同来自: zqbkzz 、magicclamp 、chovencheng 、happysam2018 、xgjxgq 、 、 、 、 、 、 、 、 、 、更多 »

找到了元祖股份,广州酒家,永新股份,承德露露,富安娜,苏泊尔,中建信息,新开源,浙江美大,富森美,中南传媒,凌霄泵业,葵花药业,亚锦科技我筛了一遍

这里面我觉得不错有下面这些

元祖股份,永新股份,承德露露,富安娜,苏泊尔,浙江美大,富森美,中南传媒,凌霄泵业,葵花药业

明确不喜欢的是

中建信息

其他的不确定

觉得不错的先加到股票池里,慢慢再看

觉得不错意思是,看起来不是骗子公司,实际能否投资还要具体看行业和估值情况

但其实这里面真正小盘股,可能也就是元祖

中证2000的市值30-60亿左右

30来亿的就是元祖吧

赞同来自: happysam2018 、模型先生

劲嘉股份看起来也是可投的2022年开始,烟草反腐,老板都“三进宫”了

近10年完全靠经营现金流支撑投资和分红

但问题是

前8年盈利一直在5-10亿规模

22,23年突然大跌到每年只盈利1亿多

ROA一直在持续下降

发生了什么?

京公网安备 11010802031449号

京公网安备 11010802031449号