Edge

Edge Chrome

Chrome Firefox

Firefox

3

华晨今日除净,尾盘报收4.07港币,作为我之前一直的最大持仓,在这个节点,斗胆分享下当下想法及下步计划。

首先,已有大量投资者分析过华晨的还债步骤,我不再赘述,直接跳到后续估值:

1、已知23年年报现金及等价物308亿人民币,24年已派息1.5+4.3=5.8港币/股,股本50.45,粗略按今天汇率约273亿人民币。相当于快分完了。其中,股东沈阳汽车拿到约82亿,基本确定用于还银行贷款20亿+24年8月和25年2月的37+21=78亿,基本用完。

2、之后,25年8月沈阳汽车还需要还21亿人民币(之前都分红还钱,下次基本确定也这么干),沈阳汽车3成股权的21亿人民币,对应约21/0.3/50.45,再考虑汇率,约1.49港币,就当1.5吧。

3、还存在的潜在分红:24年2月金杯公告,财瑞将对沈阳汽车将增资43.8亿人民币。因为我们确定的是,沈阳汽车是没钱的,要么财瑞从上往下增资,要么华晨中国从下往上分红。这里不像第2点中那么确定,但我猜,沈阳政府乃至辽宁,资金都是非常紧张的(我在华东某大城市,财政照样越来越差,gwy工资年年降),如果华晨有钱,从华晨分红当然是最好的,毕竟这条路已经走惯了,人都是有路径依赖的,何况是保守的国资。那么43.8/0.3/50.45,再考虑汇率,约3.1港币。(这个潜在分红只是可能,但我猜测未来华晨分红可能会常态化,因为造车是一个非常费钱的事,增资43.8亿够沈阳汽车干什么?)。

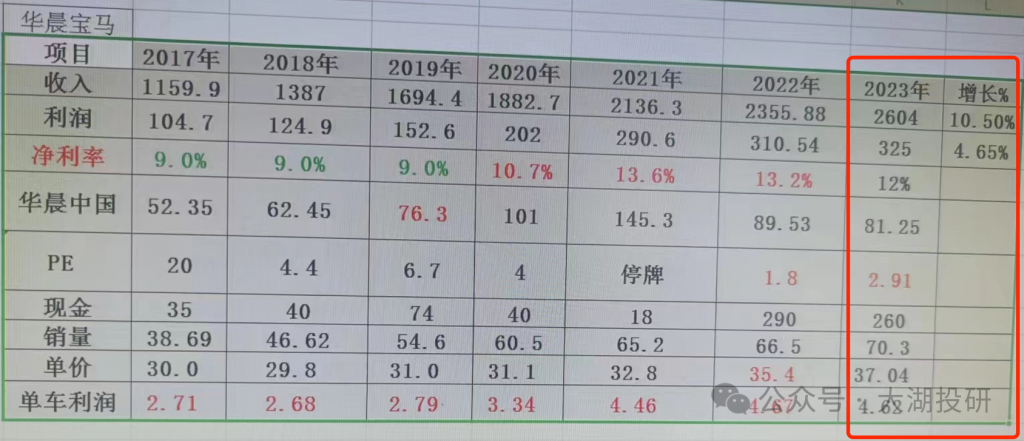

4、华晨宝马25%股权的估值,华晨中国其他资产,可以当作0处理,这里贴一张华晨宝马过去的情况,一直增长到23年净利润325亿。且已知24年1-5月华晨宝马销量25.7万辆,下滑5.9%。又已知宝马当前正处于5系换代不受认可的情况下。我大胆估值,利润砍半!按160亿,pe按丰田的数值8.5倍,好了,华晨宝马1360亿人民币。这不是巧了,赛力斯1335亿人民币(23年利润-24.5亿,券商乐观预计26年101亿),理想1542亿人民币(23年利润117亿),比亚迪7072亿人民币(23年利润300亿)。怎么看,这1360亿的合理性,应该是巴菲特所说远看是个胖子吧?或者问雷军,10年100亿美金不用投,直接买下半个华晨宝马?——那么,25%股权,约340亿人民币,约7.24港币/股。

假如我认为未来中国经济恢复+宝马的品牌号召力使得华晨宝马净利润,就按325亿,甚至再增长,那利润不砍半,14.5港币/股?(中国人均汽车保有量约0.23辆、美国0.8、日本0.6,空间是存在的。这跟房地产不一样,中国人均住房面积40多平,已基本达到发达国家水平)

综上,华晨中国的估值,基本可以认为华晨宝马的25%股权+未来分红,其中1.5的分红是比较确定的,3.1的分红是不确定的,但我预计分红常态化是确定的。即到明年8月沈阳汽车要还钱时,估值介于:保守砍半利润估值=7.24+1.5=8.74港币、不砍半估值=14.5+1.5=16港币,之间。未来数年内(沈阳汽车不可能3-5年都不投资造车了吧),潜在分红估值=8.74+3.1=11.84港币到16+3.1=19.1港币,之间。

而目前,4.07港币,比我砍半还低一半多,符合巴菲特的胖子理论吧?即使只考虑最稳妥的分红情形,明年8月前,1.5港币分红,按今天股价,股息率36.9%。

首先,已有大量投资者分析过华晨的还债步骤,我不再赘述,直接跳到后续估值:

1、已知23年年报现金及等价物308亿人民币,24年已派息1.5+4.3=5.8港币/股,股本50.45,粗略按今天汇率约273亿人民币。相当于快分完了。其中,股东沈阳汽车拿到约82亿,基本确定用于还银行贷款20亿+24年8月和25年2月的37+21=78亿,基本用完。

2、之后,25年8月沈阳汽车还需要还21亿人民币(之前都分红还钱,下次基本确定也这么干),沈阳汽车3成股权的21亿人民币,对应约21/0.3/50.45,再考虑汇率,约1.49港币,就当1.5吧。

3、还存在的潜在分红:24年2月金杯公告,财瑞将对沈阳汽车将增资43.8亿人民币。因为我们确定的是,沈阳汽车是没钱的,要么财瑞从上往下增资,要么华晨中国从下往上分红。这里不像第2点中那么确定,但我猜,沈阳政府乃至辽宁,资金都是非常紧张的(我在华东某大城市,财政照样越来越差,gwy工资年年降),如果华晨有钱,从华晨分红当然是最好的,毕竟这条路已经走惯了,人都是有路径依赖的,何况是保守的国资。那么43.8/0.3/50.45,再考虑汇率,约3.1港币。(这个潜在分红只是可能,但我猜测未来华晨分红可能会常态化,因为造车是一个非常费钱的事,增资43.8亿够沈阳汽车干什么?)。

4、华晨宝马25%股权的估值,华晨中国其他资产,可以当作0处理,这里贴一张华晨宝马过去的情况,一直增长到23年净利润325亿。且已知24年1-5月华晨宝马销量25.7万辆,下滑5.9%。又已知宝马当前正处于5系换代不受认可的情况下。我大胆估值,利润砍半!按160亿,pe按丰田的数值8.5倍,好了,华晨宝马1360亿人民币。这不是巧了,赛力斯1335亿人民币(23年利润-24.5亿,券商乐观预计26年101亿),理想1542亿人民币(23年利润117亿),比亚迪7072亿人民币(23年利润300亿)。怎么看,这1360亿的合理性,应该是巴菲特所说远看是个胖子吧?或者问雷军,10年100亿美金不用投,直接买下半个华晨宝马?——那么,25%股权,约340亿人民币,约7.24港币/股。

假如我认为未来中国经济恢复+宝马的品牌号召力使得华晨宝马净利润,就按325亿,甚至再增长,那利润不砍半,14.5港币/股?(中国人均汽车保有量约0.23辆、美国0.8、日本0.6,空间是存在的。这跟房地产不一样,中国人均住房面积40多平,已基本达到发达国家水平)

综上,华晨中国的估值,基本可以认为华晨宝马的25%股权+未来分红,其中1.5的分红是比较确定的,3.1的分红是不确定的,但我预计分红常态化是确定的。即到明年8月沈阳汽车要还钱时,估值介于:保守砍半利润估值=7.24+1.5=8.74港币、不砍半估值=14.5+1.5=16港币,之间。未来数年内(沈阳汽车不可能3-5年都不投资造车了吧),潜在分红估值=8.74+3.1=11.84港币到16+3.1=19.1港币,之间。

而目前,4.07港币,比我砍半还低一半多,符合巴菲特的胖子理论吧?即使只考虑最稳妥的分红情形,明年8月前,1.5港币分红,按今天股价,股息率36.9%。

京公网安备 11010802031449号

京公网安备 11010802031449号