Edge

Edge Chrome

Chrome Firefox

Firefox

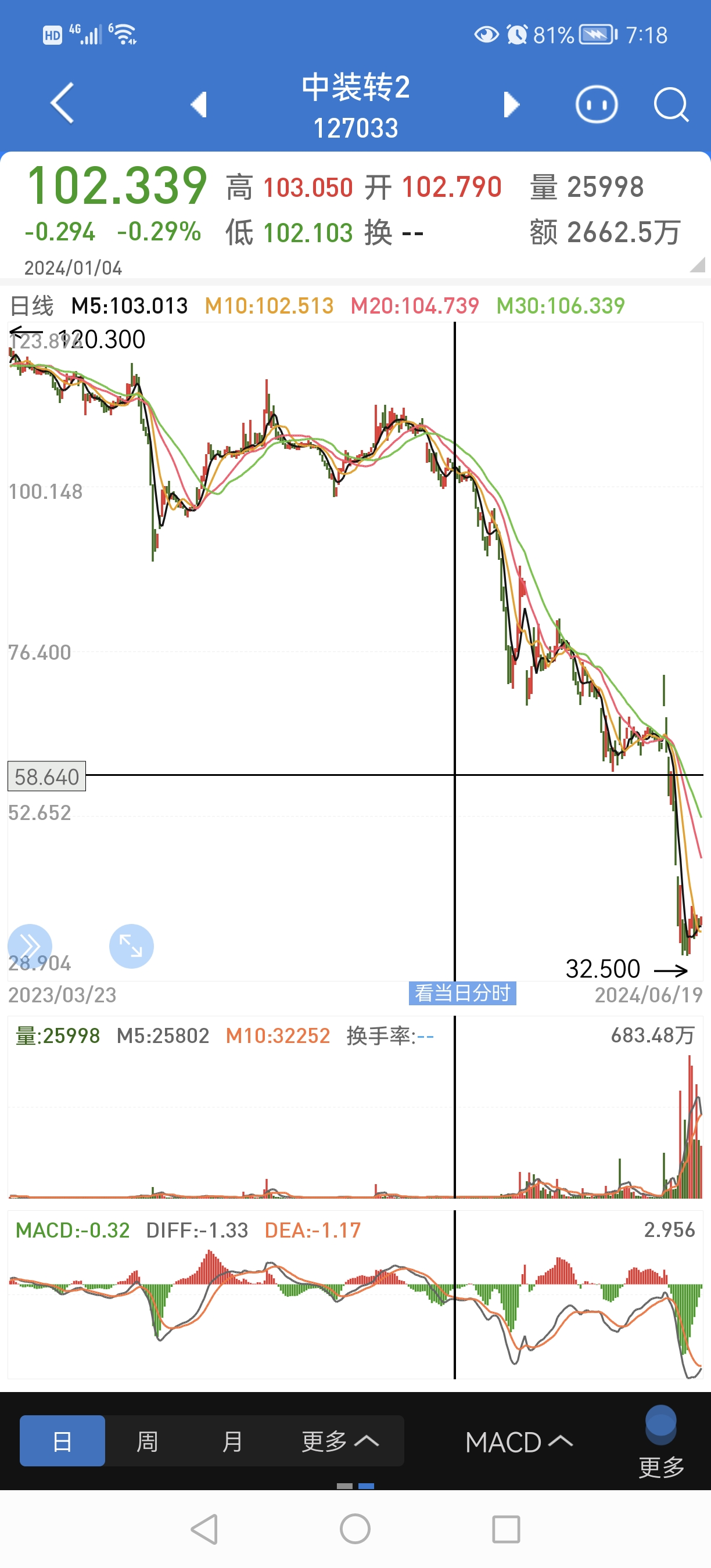

现在80块出头,YTM15%,目前这股价,25年肯定要触发回售了,实际到期收益率更高。那么此刻抛开大家都知道的下修限价,公司负债问题,实际上市场在担忧什么。最好是90以下卖的小伙伴能聊一聊你的想法。没持仓的就和我一起看看就好,不用制造焦虑

0

@Leslie41

又到了我的拿手问题了,这题我会,大家听我说,第一,首先近十年历史上很少出现回售套利的非常成功案例。我都不确定有没有出现过。所以回售套利不是常态,只会出现在某个特定的时代,就算2013年够熊了吧,也没给到机会回售套利赚大钱。但是说企业既不回售,也不拉抬转债价格么。那只能他们自己默默把转债全收了

第二,回售套利对公司很不利,等于土匪抢钱。公司不愿意。投资者真要实际操作回售,赚钱套利难。

第三,这次的股票不景气 和熊市是没关联性,完全是有组织性的操纵股票转融通获利,导致整...

0

又到了我的拿手问题了,这题我会,大家听我说,第一,首先近十年历史上很少出现回售套利的非常成功案例。我都不确定有没有出现过。所以回售套利不是常态,只会出现在某个特定的时代,就算2013年够熊了吧,也没给到机会回售套利赚大钱。

第二,回售套利对公司很不利,等于土匪抢钱。公司不愿意。投资者真要实际操作回售,赚钱套利难。

第三,这次的股票不景气 和熊市是没关联性,完全是有组织性的操纵股票转融通获利,导致整个市场多年累计的转融通祸害下,显现出来的病态,市场早已经病了,只是当时没看出来

第二,回售套利对公司很不利,等于土匪抢钱。公司不愿意。投资者真要实际操作回售,赚钱套利难。

第三,这次的股票不景气 和熊市是没关联性,完全是有组织性的操纵股票转融通获利,导致整个市场多年累计的转融通祸害下,显现出来的病态,市场早已经病了,只是当时没看出来

0

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

@J353945534ss

可惜外面没人接盘,只能先割为敬;

一个字,惨;

感觉对比逻辑会是大家主要担心的地方,比烂总是有性价比更优的选项,那就替他打开了下跌空间。不过他是25年开始回售,所以现在80块实际YTM接近25%,不过我感觉市场已经不接受超过1个月的定价逻辑重度杀债期,不管有没有,先假设不行了,所以以往的老资金夺路而出,

可惜外面没人接盘,只能先割为敬;

一个字,惨;

0

@顺溜哥123

楼主买了?能否听听你买的逻辑目前买入等待25年回售收益率25%,他没有短期退市风险,而且就算触发回售也不是所有人都会回售,所以公司在一年内完成部分资金的筹款就可以。现在的定价是假设:公司不修改转债条款+公司回售不还钱+公司至少ST甚至退市。对于一个正常经营没有退市风险的公司,仅仅因为回售资金就垮掉,这个就过于低估筹款能力,至少90以下我觉得参与价值是在的。当然我不否定别的性价比更高,但至少他的风险收益我能接受

京公网安备 11010802031449号

京公网安备 11010802031449号