Edge

Edge Chrome

Chrome Firefox

Firefox

企业债利率今年大幅下跌,但是转债到期收益率今年大幅上行。大量转债今年脱离股票走势大幅下跌到底是什么原因呢?如果是集体债务违约风险企业债收益率和信用利差不是应该上行吗?大量转债目前YTM已经低于同评级企业债YTM了。

卖出低价转债,导致下跌变成了下跌的原因,大量转债接近100后开始连环止损下跌,事后总能找点原因扣在头上。

根据深交所和上交所的持有人数据,5月减持最多的是一般机构和自然人,一般机构是大股东减持,自然人是不是散户在自己吓自己呢。

卖出低价转债,导致下跌变成了下跌的原因,大量转债接近100后开始连环止损下跌,事后总能找点原因扣在头上。

根据深交所和上交所的持有人数据,5月减持最多的是一般机构和自然人,一般机构是大股东减持,自然人是不是散户在自己吓自己呢。

0

@熊市来临

那就不能光看评级,实际情况是可转债的评级虚高了。上市公司的评级偏高了,那没上市的企业发的企业债怎么说啊,看来是债券投资者的定价错了,确实是一种解释方案。但是通常大家认为同评级就是大致相同的信用吧。

0

@粥可温

之前可以无脑赚钱的转债是复杂衍生品市场数据不支持你信用债收益率上升的观点。

衰退期国债收益率下降 信用债收益率上升 转债里面很多票信用应该达不到国债标准

如果企业债现在还给个人开放 应该也是泥沙俱下 上一轮企业债对散户关门的原因应该也是逃废债后小散闹太凶上面嫌烦所以一关了之吧

0

之前可以无脑赚钱的转债是复杂衍生品

衰退期国债收益率下降 信用债收益率上升 转债里面很多票信用应该达不到国债标准

如果企业债现在还给个人开放 应该也是泥沙俱下 上一轮企业债对散户关门的原因应该也是逃废债后小散闹太凶上面嫌烦所以一关了之吧

衰退期国债收益率下降 信用债收益率上升 转债里面很多票信用应该达不到国债标准

如果企业债现在还给个人开放 应该也是泥沙俱下 上一轮企业债对散户关门的原因应该也是逃废债后小散闹太凶上面嫌烦所以一关了之吧

0

@猫消灭人类

2、强赎相当于股权融资,所以做过股权融资的企业都不会兢兢业业的经营最终违约?=ipo过的企业最终都会违约?

不是不如普通债,而是一旦发了可转债公司就变了。1、你的假设是可转债只有强赎和违约两种可能

就像吸毒,吸过一次就上瘾了。

一家公司发了不用还的债,以后还会兢兢业业的经营么。

2、强赎相当于股权融资,所以做过股权融资的企业都不会兢兢业业的经营最终违约?=ipo过的企业最终都会违约?

0

@lichang1019

就像吸毒,吸过一次就上瘾了。

一家公司发了不用还的债,以后还会兢兢业业的经营么。

你的意思是可转债不如普通的企业债,那么如果同一个企业发一个企业债和一个可转债如果ytm相同你选择哪个呢?相同评级的企业的企业债和可转债如果ytm相同你选哪个呢?不是不如普通债,而是一旦发了可转债公司就变了。

就像吸毒,吸过一次就上瘾了。

一家公司发了不用还的债,以后还会兢兢业业的经营么。

0

@猫消灭人类

转债的利率前面非常低,越来越高,最后特别高,这样的设定就是让市场消化的,并不准备还的。怎么能和到期归还本息的正常债券比较呢。可转债说白了是给上市公司放杠杆,要么被市场消化了,要么爆仓退市了。你的意思是可转债不如普通的企业债,那么如果同一个企业发一个企业债和一个可转债如果ytm相同你选择哪个呢?相同评级的企业的企业债和可转债如果ytm相同你选哪个呢?

0

@与时间为友

无法对标,找不到锚点,之前是股价下跌解释的通,后面是退市债下跌也解释的通,但现在是低价债普遍下杀就有点解释不通,而且都没有放量。接盘资金都看不到。正股质地没有问题的债也在下杀。找不到对手盘是最糟糕的事情。个人认为锚点应该是信用债,如果认为风险高评级更新不及时降低几个档位也是合理的,但是目前市场定价显然不是这个方向,期权价值也归0了,很困惑。

1

evdo

- 80前IT男

- 80前IT男

赞同来自: suijimanbu

@lichang1019

简单排一下价格低于100的转债,债底溢价率基本上都是负数。

考虑到存在转股的可能性,转债违约风险应当小于同评级的企业债。

整体上出现负数的债底溢价率,相当于期权价值整体上是倒贴钱的,确实很难解释。

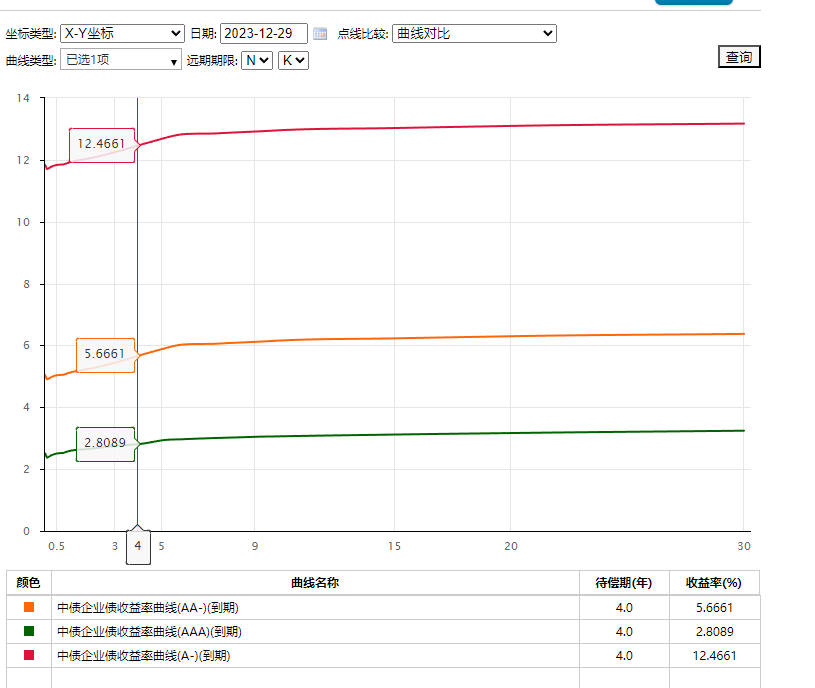

这几个月利率狂下企业债几乎必然是上涨的,重点是信用利差也缩窄了,债券的违约风险是减小的。集思录数据里有债底溢价率数据,计算方法就是相对于同评级同期企业债的溢价率。

简单排一下价格低于100的转债,债底溢价率基本上都是负数。

考虑到存在转股的可能性,转债违约风险应当小于同评级的企业债。

整体上出现负数的债底溢价率,相当于期权价值整体上是倒贴钱的,确实很难解释。

0

@evdo

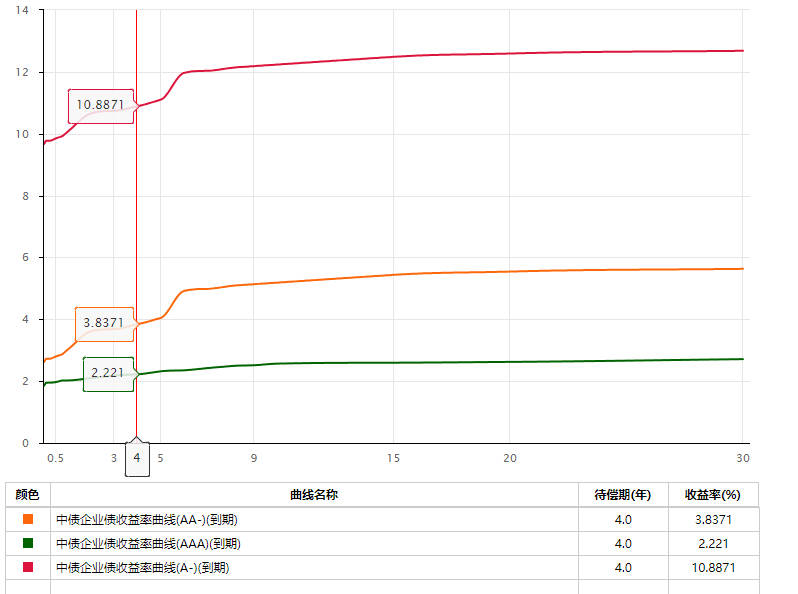

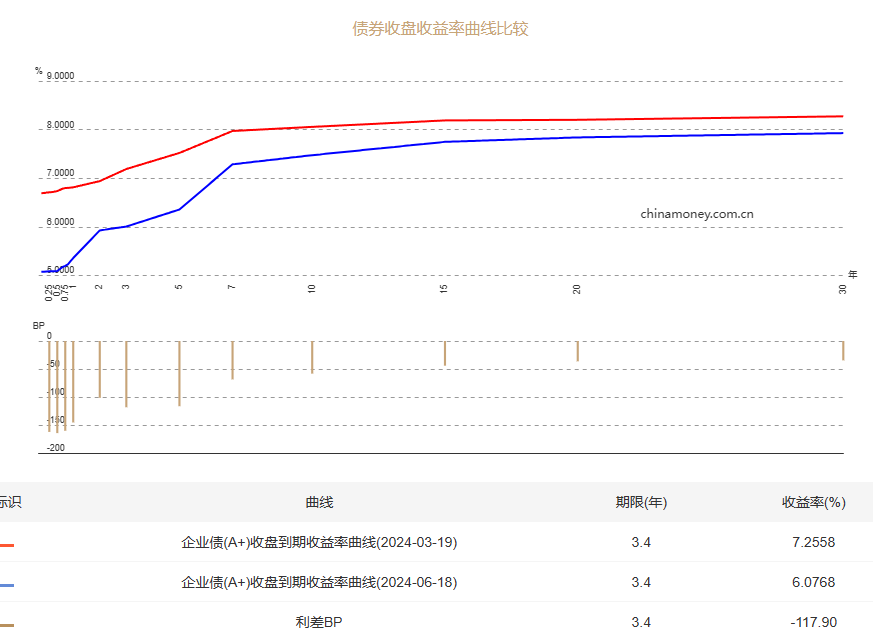

补充A+企业债三个月前的对比数据,这几个月低评级企业债是上涨的,纯债收益率还没同评级的偏债型转债高,无法解释最近低评级可转债的下跌。这几个月利率狂下企业债几乎必然是上涨的,重点是信用利差也缩窄了,债券的违约风险是减小的。

2

evdo

- 80前IT男

赞同来自: 随心所昱 、suijimanbu

补充A+企业债三个月前的对比数据,这几个月低评级企业债是上涨的,纯债收益率还没同评级的偏债型转债高,无法解释最近低评级可转债的下跌。

京公网安备 11010802031449号

京公网安备 11010802031449号