Edge

Edge Chrome

Chrome Firefox

Firefox

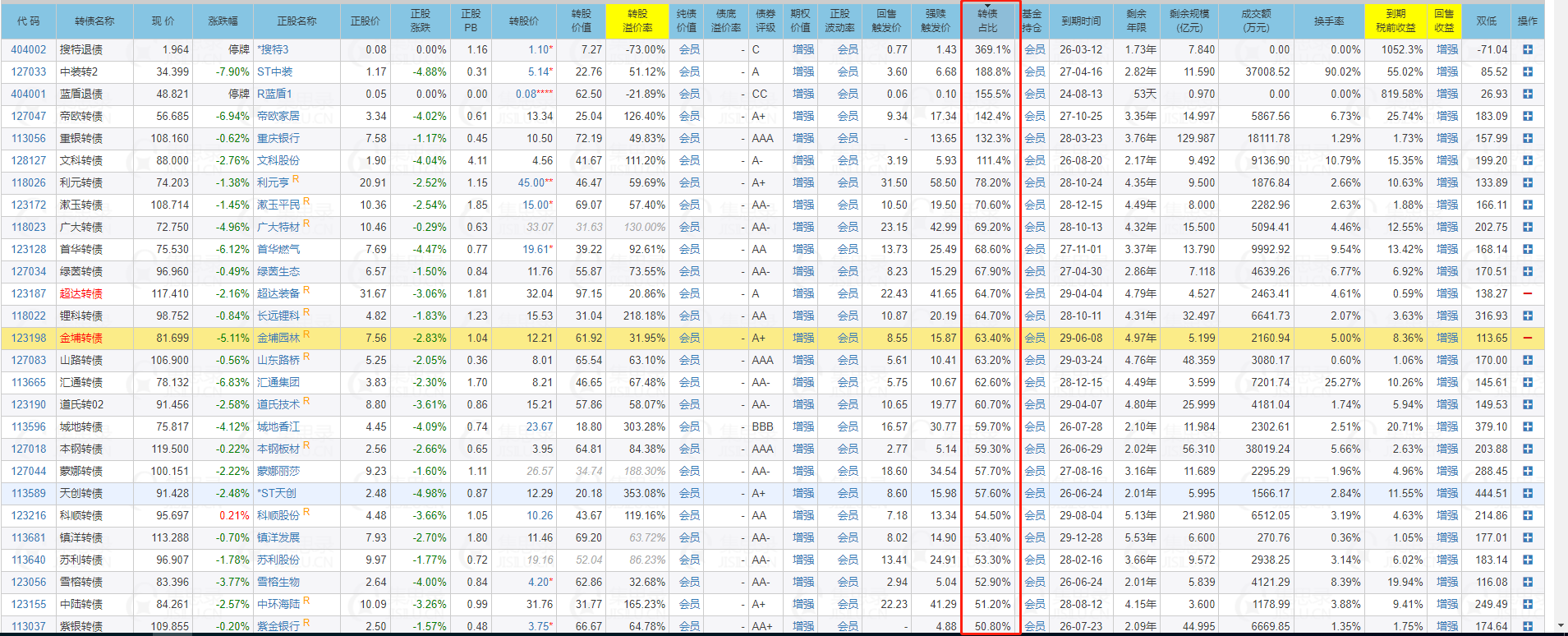

1.股价跌跌不休,导致转债占比(转债余额/流通市值)越来越高。

2.对大股东来说,本来发个转债搞点钱,结果股票越跌越多,下修的话可能失去控股权或者被大幅度稀释股权,不下修的话只能还钱,可现在企业普遍的没钱或者缺钱。

3. 搜特开了个非常非常不好的先例,可转债也是债嘛,违约吧,众多企业一看,这好像真是个非常好的办法。不管是直接违约也好,还是把转债打成骨折价然后悄悄收购化债也好,总之,比直接换钱或者失去股权好多了。

4. 最终结果就是转债占比越来越高,大股东违约的动力越来越足。然后就是螺旋下跌了。

2.对大股东来说,本来发个转债搞点钱,结果股票越跌越多,下修的话可能失去控股权或者被大幅度稀释股权,不下修的话只能还钱,可现在企业普遍的没钱或者缺钱。

3. 搜特开了个非常非常不好的先例,可转债也是债嘛,违约吧,众多企业一看,这好像真是个非常好的办法。不管是直接违约也好,还是把转债打成骨折价然后悄悄收购化债也好,总之,比直接换钱或者失去股权好多了。

4. 最终结果就是转债占比越来越高,大股东违约的动力越来越足。然后就是螺旋下跌了。

京公网安备 11010802031449号

京公网安备 11010802031449号