Edge

Edge Chrome

Chrome Firefox

Firefox

比如一个公司每年利润分红都在涨。但是因为没人讲故事所以股价不涨,不断除权。直到某天股价3元,每股分红2.5元,除权后股价为0.5元,会触发退市吗?

0

很多人多少实际不可能,还要举例子,但是我觉得现在没有不代表以后没有,毕竟理论上存在可以行,我到时候想退市了就来个高送转高分红,分分钟触发这条,就可以啪啪屁股走人了,法律修订不一定要等待真实案例出现,发现问题为什么不能防范未然?

6

飞烟似梦 - 偷学你们的策略

赞同来自: 影约 、lwhsq88 、春秋战国 、blacklevi0823 、塔塔桔 、更多 »

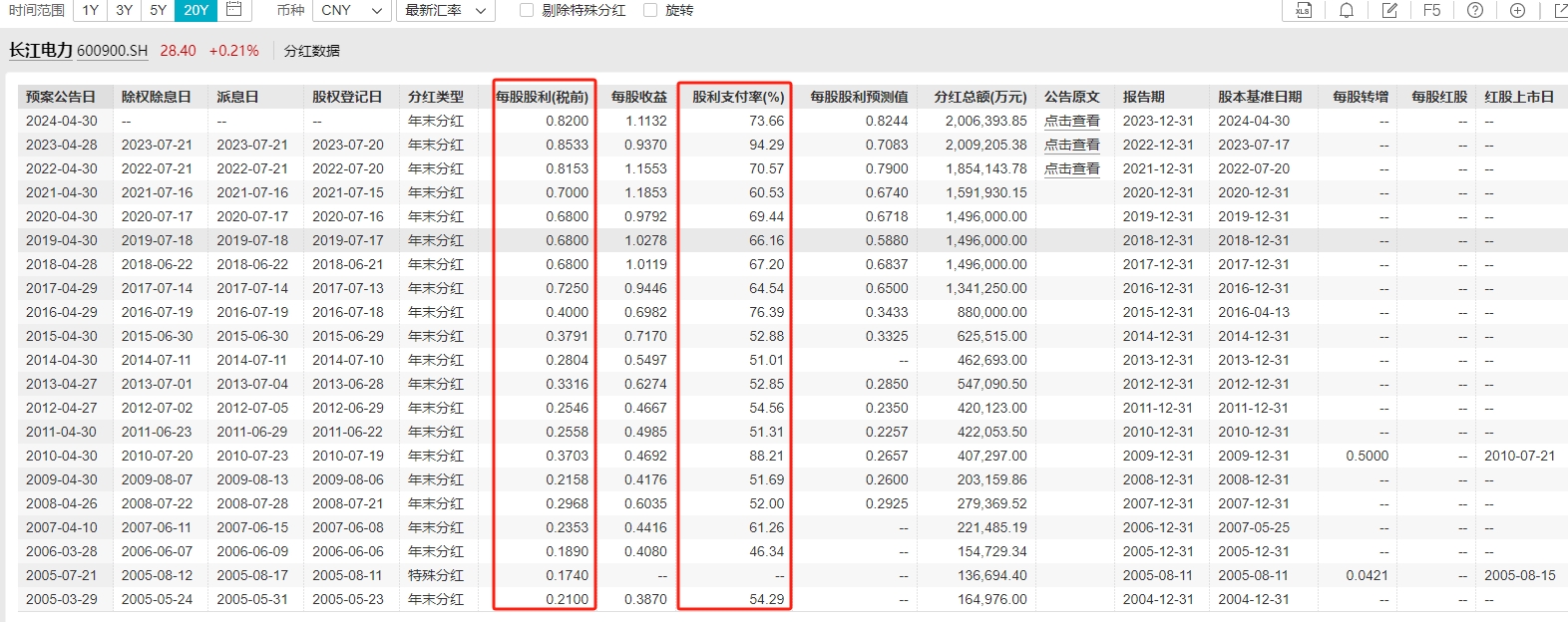

直接上真实案例:长江电力过去20年的利润(每股收益)和股利都在涨,每年都拿出大半的收益作为分红。20年前的股价也就才七八块呀,这20年的分红都有9.5元了;分红当天也会除权呀,那为啥分了20年了,股价还没跌到1元以下呢?

想象一下你有1万块钱,按照10%的年利率存银行,然后你每年都会取当年利息的一半出来(股息)、剩下的利息作为本金继续存。每年你去取利息的时候,你账户里的钱都会有个瞬间减少的过程(对应股票的除息);那么N年之后,你账户里的余额会因为【你每年取当年利息的一半出来】而越来越低、甚至低到不足100块吗?

但如果你的存款利率是1%,你每年想把账户余额的5%取出来花销(假定上市公司的分红金额可以超过利润),那多年之后的账户余额又会怎么样呢?

如果银行给你的利率不固定,经济不好的时候可能是负的(对应公司亏损),银行规定你只能取当年利息的一部分、如果当年利率是负的则不能取(分红不得超过当年净利润)。那么,N年之后,你账户余额不会因为你取出部分利息而逐渐降低;让你账户余额逐渐降低的,绝对是经济不景气、银行给你负利率导致的。

想象一下你有1万块钱,按照10%的年利率存银行,然后你每年都会取当年利息的一半出来(股息)、剩下的利息作为本金继续存。每年你去取利息的时候,你账户里的钱都会有个瞬间减少的过程(对应股票的除息);那么N年之后,你账户里的余额会因为【你每年取当年利息的一半出来】而越来越低、甚至低到不足100块吗?

但如果你的存款利率是1%,你每年想把账户余额的5%取出来花销(假定上市公司的分红金额可以超过利润),那多年之后的账户余额又会怎么样呢?

如果银行给你的利率不固定,经济不好的时候可能是负的(对应公司亏损),银行规定你只能取当年利息的一部分、如果当年利率是负的则不能取(分红不得超过当年净利润)。那么,N年之后,你账户余额不会因为你取出部分利息而逐渐降低;让你账户余额逐渐降低的,绝对是经济不景气、银行给你负利率导致的。

16

赞同来自: blacklevi0823 、夜路沙冷 、老西 、MHZY 、neverfailor 、 、 、 、 、 、 、 、 、 、 、更多 »

1元退市是一个非常市场化的退市机制

但是总有人觉得1元退市会错杀“优质企业”

既然是“优质企业”,持续的业绩增长,或者持续分红和回购回报股东,起码得占一项吧?

持续的业绩增长,或者持续分红和回购回报股东的企业,又怎么会跌到1元以下无人问津?

所以不存在 既濒临面值退市,经营上又能稳定增长或能持续回报股东的企业

即使引入快捷缩股机制,防止企业退市,这些企业也只会沦为港股中的“老千股”

而不是起死回生

但是总有人觉得1元退市会错杀“优质企业”

既然是“优质企业”,持续的业绩增长,或者持续分红和回购回报股东,起码得占一项吧?

持续的业绩增长,或者持续分红和回购回报股东的企业,又怎么会跌到1元以下无人问津?

所以不存在 既濒临面值退市,经营上又能稳定增长或能持续回报股东的企业

即使引入快捷缩股机制,防止企业退市,这些企业也只会沦为港股中的“老千股”

而不是起死回生

京公网安备 11010802031449号

京公网安备 11010802031449号