Edge

Edge Chrome

Chrome Firefox

Firefox

港股嘀嗒出行、天聚地合、老铺黄金开始招股,申购分析详见下文。

周五大A再次成功突破3000点,向下突破也是突破,两市成交额低到了6000亿出头,

截至周五破面值的转债已有77只,占比达15%,虽然整体上还是21年初更惨些,但低价债已经跌的更狠。

对于转债投资者而言上周算是难熬的一周,尤其是山鹰和广汇转债正股跌停带动转债的跌停,对低价债的杀伤力不可谓不大。

私下有挺多人来咨询低价债为什么会砸成这个样子,按照期望值来算是不是算已经出现了某些机会了,我说说我个人的看法吧。

当前低价债之所以会出现暴跌除了退市的搜特和鸿达有较大的原因外,岭南、广汇和山鹰接下去的结果对转债市场也有很大的影响。

1、搜特和鸿达转债的退市让转债投资者了解到,只要公司退市了,即便账户上还有转债募资到的资金,公司也是不会拿来还给转债投资者的,挪用后来句没钱就行了。

另外触发回售后也就会装模作样的发个公告,最后再来句没钱回售预期违约再次结束,剩下的就是希望渺茫的等待。

2、以上这俩货是让大家对于公司要退市的转债不再抱有幻想,而岭南可以说是引起最近这波低价债暴跌的导火索。

岭南转债预期违约的自暴,让大家意识到转债到期时,即便公司还没有退市,它也是可能会违约的。说白了就是虽然上市公司还在,但可以耍赖不还钱。

如果这种行为成为先例,那么就比搜特鸿达更为恶心了,未来可能也有很多公司会效仿,对转债市场的打击会很大,尤其是质地偏弱的公司。虽然这种实质上还没发生但已经引起了市场的各种猜忌。

岭南转债周五价格已经低破1元,说不定到期日比面退来的更快。

3、广汇、山鹰转债的股债双杀,如果说以上几只都是评级较低的垃圾公司垃圾债,投资者有很多赌性在里面属于高风险高回报。

广汇和山鹰转债则都是AA+的高评级公司债了,公司营收利润等看起来也都比较正常,而股价却已经或即将进入跌破面值的螺旋漩涡中。

如果公司面退那么就算公司当下有能力解决转债他们也很有可能会摆烂违约的,毕竟壳都没了其他的自然就无所谓了,至于小散投资者的利益没人会在乎。

高评级转债一旦出现违约,对于整体的转债市场肯定是个很大的打击。

广汇现在最大的问题是股价破1进入了倒计时,公司虽然有在行动但是只要正股不拉起来一切都白搭,壳都保不住就算公司有还债能力,大家也不会相信你会立马还了这30亿。

山鹰转债则是因为转债占比过大,山鹰和鹰19转债加起来合计规模40亿,当前股票市值也就59亿,转债占比68%。

山鹰国际当前1.33元的股价跟之前的广汇相似,本来就有面退的担忧,之前山鹰转债价格还能稳在面值是因为即将到期并且公司也没什么大利空。

周五正股的突然跌停引起了不小的恐慌,随着股价下跌市场对它退市的预期也在增加,山鹰转债最终跟着走向了跌停。

好消息是山鹰国际这几天连续释放了很多利好。

控股股东拟不低于2亿元购买山鹰转债,提议转债下修,回购股份等,尤其是周末出的半年内回购3.5到7亿的股票,算是个大好消息,毕竟山鹰国际目前最重要的就是稳股价。

下决心稳股价和用实际行动购买2亿以上转债的行为说明公司是真的想解决以及会解决山鹰转债了吧,毕竟都拿出那么多真金白银了。所以山鹰明日应该是会迎来较大的反弹,周五被暴击的小伙伴能够回血了。

4、虽然周四我就减仓了大半转债,但因为都是些正常债,到收盘很多只其实都还是上涨的,这也是让我有些哭笑不得,只能说现在的转债市场真的是冰火两重天。

减仓是因为避免低价债极端情绪的影响扩散至整个转债市场。目前来看垃圾债不受大家待见,但正常公司的债依然存在债性兜底一说,接下去我会继续观察转债市场,重新寻找可能的更好机会。

1

嘀嗒出行:

基本概况:

无基石。

公司简介:

一家通过提供顺风车平台服务共享私人乘用车的闲置车座的公司,旨在创造更多交通运力,同时减少对环境的影响,另外还提供规模相对较小的智慧出租车服务,旨在提高中国出租车行业内相关利益相关者的效能及效率。

按交易总额及顺风车搭乘次数计,该公司于2023年是中国第二大的顺风车平台,顺风车交易总额为人民币86亿元,搭乘次数为1.303亿次,分别占市场份额为31.8%及31.0%。

截至2023年12月31日,该公司在全国366个城市提供基于App的顺风车平台服务,拥有约15.6百万名认证私家车车主,其中32.0%为2023年活跃认证私家车车主。

自成立以来至2023年底,该公司已为约0.694亿名单独顺风车乘客提供服务。以技术助力的顺风车服务在中国仍处于起步阶段,出租车和网约车各自在中国汽车客运市场中的市场份额均远超顺风车。

具体而言,按2023年交易总额计,出租车、网约车及顺风车的市场份额分别为54.2%、41.4%及4.4%。中国顺风车市场的交易总额预期将由2024年的人民币371亿元增加至2028年的人民币1039亿元,于2028年将占中国汽车客运市场8.4%的市场份额,2024年至2028年的复合年增长率为29.4%。

财务数据:

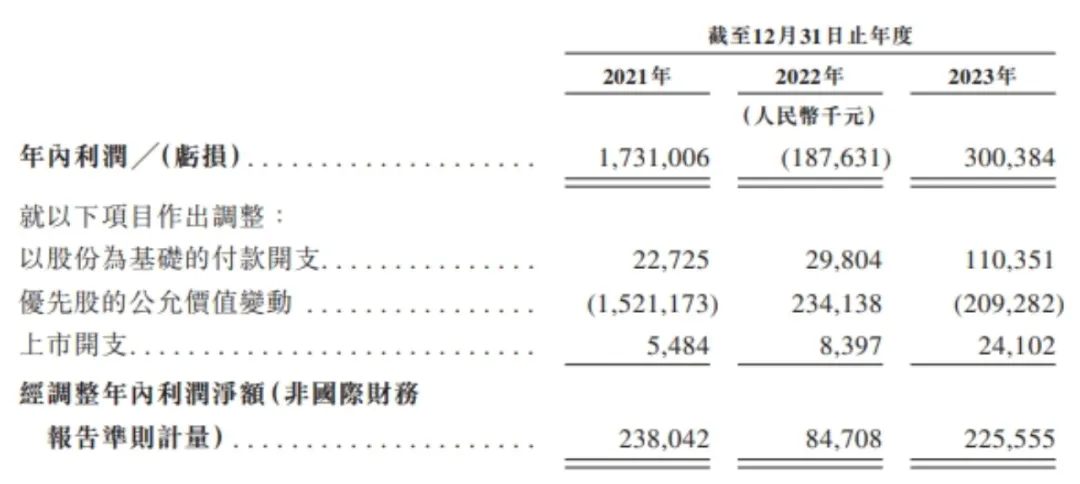

于2021年、2022年及2023年,该公司从顺风车平台服务产生的收入分别为人民币6.951亿元、5.149亿元及7.74亿元,分别占同年总收入的89.0%、90.5%及95.0%。

下表为公司根据国际财务报告准则呈列的经调整年内利润净额。

风险因素:

1、有限的经营历史及不断发展的业务使公司难以评估前景及可能面临的风险及挑战;

2、顺风车市场可能不会继续增长、增长速度可能低于预期;

3、面对激烈的竞争,并可能因竞争对手而失去市场份额;

4、公司过去曾经历亏损净额、负债净额及流动负债净额,而公司日后可能无法维持盈利能力、回归资产净值或流动资产净值状况;

5、面临与潜在市场(尤其是顺风车市场)法规有关的挑战。

中签率预估:

公开发行总计390.95万股,每手500股,公开发行总计7819手,当前超购 32倍,假设8000人申购,一手中签率60%。

综合评估:

滴答出行,国内第二大的顺丰车平台,公司业绩除2022年有所有下降以外,21、23年营收及净利润都相对稳定。发行价5-7元,上下区间比较大,上下浮动40%。按国际财务报告准调整后的市盈率22-31倍左右。

个人操作:上下限有点大,对我来说没有太大吸引力,不过今年软件服务方面上市倒是都不错,一手资金3千不到,白嫖玩玩吧。

2

天聚地合:

基本概况:

基石占比79.62%。

公司简介:

一家中国的综合性API数据流通服务商,向互联网公司、电信运营商、科技公司及其他商业及政府组织以及应用程序开发商及科技专业人士提供标准API服务及定制化数据管理解决方案。

API是实现在组织内部及跨组织之间交换数据及功能的便捷方式,可以打通数据孤岛并处理大量数据互换。

该公司所提供的API组合可匹配请求及响应并促进数据流通。该等服务已广泛应用于互联网服务、软件信息服务、通信等各垂直行业。

自API市场于2011年6月推出以来,公司已开发超过770个专有API。2023年,API市场处理了超过1200亿次API请求。公司客户包括腾讯、阿里巴巴、百度、网易、美团、中国移动、中国联通、中国电信等知名企业及众多其他互联网公司、应用程序开发商以及个人。

行业概况:

API服务市场由2018年的人民币176亿元增长至2022年的人民币379亿元,复合年增长率为21.2%。

预计于2027年,API服务市场将达到人民币689亿元,2022年至2027年的复合年增长率为12.7%,其中API数据流通服务分部预计于2027年前达人民币259亿元。

财务数据:

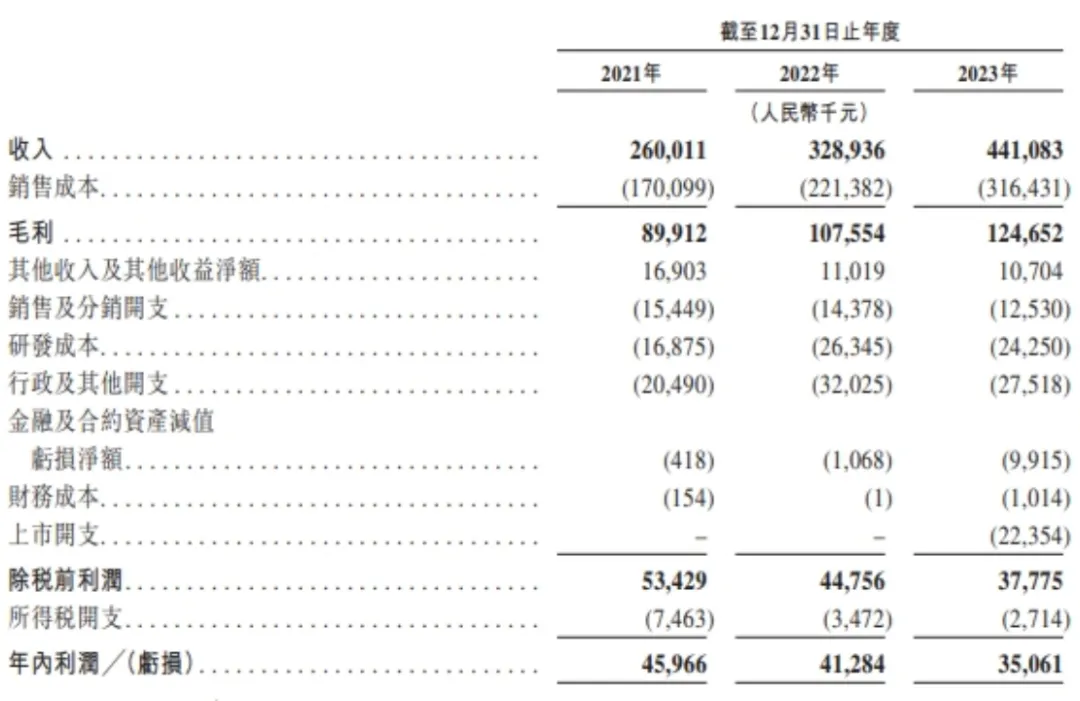

于2021年、2022年及2023年,该公司的总收入分别为人民币2.6亿元、3.289亿元及4.41亿元,收入复合年增长率为30.2%。

风险因素:

1、对公司服务和解决方案需求的波动可能会对公司的业务和经营业绩产生不利影响

2、未经授权访问公司的客户、供应商或公司自身的数据可能会损害公司声誉并对公司的业务和财务表现产生负面影响;

3、如果公司不能继续创新或有效应对快速发展的技术、市场需求、行业动态和其他风险和不确定性,公司的业务、经营业绩和前景将受到重大不利影响;

4、公司服务和解决方案取决于互联网基础设施的性能、第三方服务提供商的表现以及公司的技术;

5、公司已经且日后可能继续经历净经营现金流出、贸易应收款项周转天数增加及大量未开票贸易应收款项,均可能使公司面临流动资金风险。

中签率预估:

公开发行总计48.19万股,每手50股,公开发行总计9638手,当前超购60倍,假设10000人申购,一手中签率100%。

综合评估:

2022年,按收入计算,该公司于中国API服务市场的市场份额不足1%,2021年至2023年,公司收入复合年增长率为30.2%,但是净利润反而有所下滑。

发行市值约100倍市盈率,个人感觉公司的发展速度和行业增长规模还不足以支撑这么高估值吧,但这个超购倍数我也是没想到,冲着保荐人去的?

个人操作:感觉现在的港股打新分析也没太多用处,感觉跟整体质地看着关系也没太大,就看炒不炒也不敢上多,但是近期港股打新环境不错,先白着。

3

老铺黄金:

基本概况:

基石占比55.53%。

公司简介:

老铺黄金是经中国黄金协会认证的“我国率先推广“古法黄金”概念的品牌,是中国古法手工金器专业第一品牌”,兼具中国非遗文化价值和显著产品差异。

根据弗若斯特沙利文的资料,按2023年收入计,该公司在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

截至最后实际可行日期,该公司在中国14个城市的知名商业中心开设了33家自营门店,致力于推出兼具文化、时尚属性和能够展示高品质的产品,涵盖日常配饰、日用金器和摆件等。

该公司是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。根据弗若斯特沙利文的资料,2022、2023年在中国所有黄金珠宝品牌中,该公司的单店销售额连续两年均排名第一。

行业概况:

根据弗若斯特沙利文的资料,中国古法黄金珠宝市场规模以销售收入计从2018年的约人民币130亿元增长至2023年的约人民币1573亿元,复合年增长率达64.6%,预计到2028年市场规模将达到约人民币4214亿元,复合年增长率达21.8%。

财务数据:

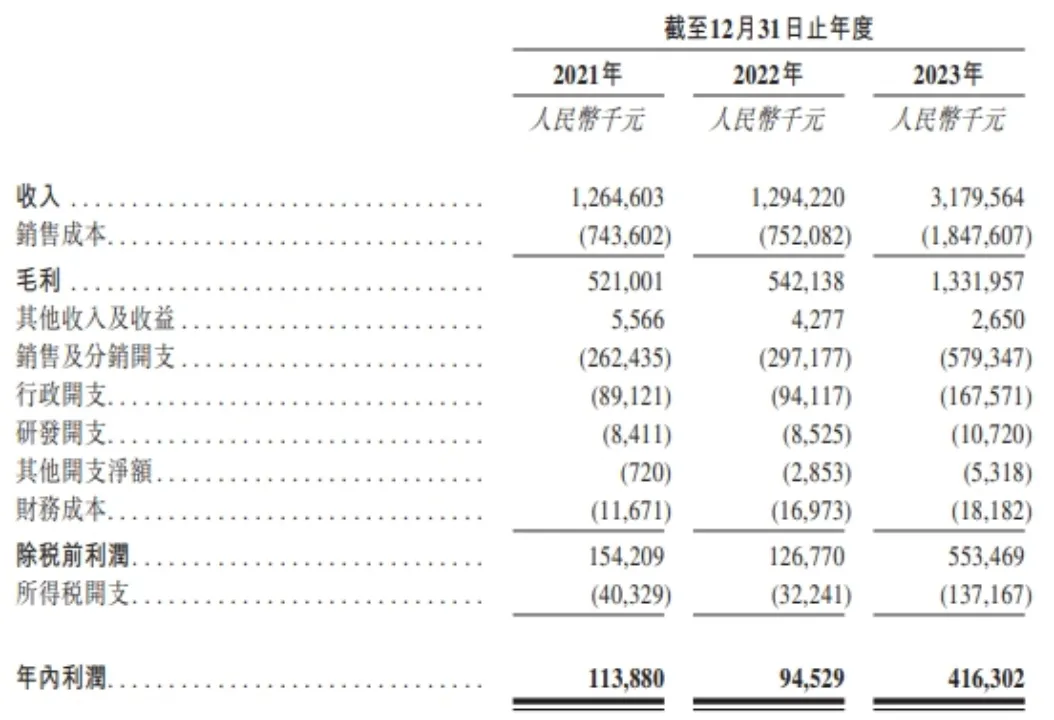

公司收入从2021年的人民币12.646亿元增至2022年的人民币12.942亿元,并于2023年进一步增至31.796亿元,2021年至2023年的复合年增长率为58.6%。

于2021年、2022年及2023年,公司分别录得净利润人民币1.139亿元、0.945亿元及4.163亿元。

同时期,公司的毛利率分别约为41.2%、41.9%及41.9%,净利率分别为9.0%、7.3%及13.1%。

风险因素:

1、所在行业竞争十分激烈;

2、公司依赖“老铺黄金”品牌的影响力,品牌形象转差可能对公司的销售额、盈利能力及增长策略执行造成不利影响;

3、公司产品所用的原材料的价格波动或供应短缺或对公司的业务、经营业绩或财务状况造成重大不利影响;

4、长期的严峻经济环境及经济不确定性可能会对公司的业务造成重大不利影响;

5、公司向有限数量的供应商采购原材料,严重依赖单一供应商。

中签率预估:

公开发行总计194.52万股,每手100股,公开发行总计19452手,当前超购84倍,假设 6000人申购,一手中签率100%。

综合评估:

受益于近年来黄金价格的大幅上涨,加上国人买涨不买跌的思维以及外界投资环境的不理想,黄金的销量大幅增长。最近港股打新市场表现也还不错,公司在这个时候发行IPO,的确占尽天时地利。

个人操作:打了几个。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

周五大A再次成功突破3000点,向下突破也是突破,两市成交额低到了6000亿出头,

截至周五破面值的转债已有77只,占比达15%,虽然整体上还是21年初更惨些,但低价债已经跌的更狠。

对于转债投资者而言上周算是难熬的一周,尤其是山鹰和广汇转债正股跌停带动转债的跌停,对低价债的杀伤力不可谓不大。

私下有挺多人来咨询低价债为什么会砸成这个样子,按照期望值来算是不是算已经出现了某些机会了,我说说我个人的看法吧。

当前低价债之所以会出现暴跌除了退市的搜特和鸿达有较大的原因外,岭南、广汇和山鹰接下去的结果对转债市场也有很大的影响。

1、搜特和鸿达转债的退市让转债投资者了解到,只要公司退市了,即便账户上还有转债募资到的资金,公司也是不会拿来还给转债投资者的,挪用后来句没钱就行了。

另外触发回售后也就会装模作样的发个公告,最后再来句没钱回售预期违约再次结束,剩下的就是希望渺茫的等待。

2、以上这俩货是让大家对于公司要退市的转债不再抱有幻想,而岭南可以说是引起最近这波低价债暴跌的导火索。

岭南转债预期违约的自暴,让大家意识到转债到期时,即便公司还没有退市,它也是可能会违约的。说白了就是虽然上市公司还在,但可以耍赖不还钱。

如果这种行为成为先例,那么就比搜特鸿达更为恶心了,未来可能也有很多公司会效仿,对转债市场的打击会很大,尤其是质地偏弱的公司。虽然这种实质上还没发生但已经引起了市场的各种猜忌。

岭南转债周五价格已经低破1元,说不定到期日比面退来的更快。

3、广汇、山鹰转债的股债双杀,如果说以上几只都是评级较低的垃圾公司垃圾债,投资者有很多赌性在里面属于高风险高回报。

广汇和山鹰转债则都是AA+的高评级公司债了,公司营收利润等看起来也都比较正常,而股价却已经或即将进入跌破面值的螺旋漩涡中。

如果公司面退那么就算公司当下有能力解决转债他们也很有可能会摆烂违约的,毕竟壳都没了其他的自然就无所谓了,至于小散投资者的利益没人会在乎。

高评级转债一旦出现违约,对于整体的转债市场肯定是个很大的打击。

广汇现在最大的问题是股价破1进入了倒计时,公司虽然有在行动但是只要正股不拉起来一切都白搭,壳都保不住就算公司有还债能力,大家也不会相信你会立马还了这30亿。

山鹰转债则是因为转债占比过大,山鹰和鹰19转债加起来合计规模40亿,当前股票市值也就59亿,转债占比68%。

山鹰国际当前1.33元的股价跟之前的广汇相似,本来就有面退的担忧,之前山鹰转债价格还能稳在面值是因为即将到期并且公司也没什么大利空。

周五正股的突然跌停引起了不小的恐慌,随着股价下跌市场对它退市的预期也在增加,山鹰转债最终跟着走向了跌停。

好消息是山鹰国际这几天连续释放了很多利好。

控股股东拟不低于2亿元购买山鹰转债,提议转债下修,回购股份等,尤其是周末出的半年内回购3.5到7亿的股票,算是个大好消息,毕竟山鹰国际目前最重要的就是稳股价。

下决心稳股价和用实际行动购买2亿以上转债的行为说明公司是真的想解决以及会解决山鹰转债了吧,毕竟都拿出那么多真金白银了。所以山鹰明日应该是会迎来较大的反弹,周五被暴击的小伙伴能够回血了。

4、虽然周四我就减仓了大半转债,但因为都是些正常债,到收盘很多只其实都还是上涨的,这也是让我有些哭笑不得,只能说现在的转债市场真的是冰火两重天。

减仓是因为避免低价债极端情绪的影响扩散至整个转债市场。目前来看垃圾债不受大家待见,但正常公司的债依然存在债性兜底一说,接下去我会继续观察转债市场,重新寻找可能的更好机会。

1

嘀嗒出行:

基本概况:

无基石。

公司简介:

一家通过提供顺风车平台服务共享私人乘用车的闲置车座的公司,旨在创造更多交通运力,同时减少对环境的影响,另外还提供规模相对较小的智慧出租车服务,旨在提高中国出租车行业内相关利益相关者的效能及效率。

按交易总额及顺风车搭乘次数计,该公司于2023年是中国第二大的顺风车平台,顺风车交易总额为人民币86亿元,搭乘次数为1.303亿次,分别占市场份额为31.8%及31.0%。

截至2023年12月31日,该公司在全国366个城市提供基于App的顺风车平台服务,拥有约15.6百万名认证私家车车主,其中32.0%为2023年活跃认证私家车车主。

自成立以来至2023年底,该公司已为约0.694亿名单独顺风车乘客提供服务。以技术助力的顺风车服务在中国仍处于起步阶段,出租车和网约车各自在中国汽车客运市场中的市场份额均远超顺风车。

具体而言,按2023年交易总额计,出租车、网约车及顺风车的市场份额分别为54.2%、41.4%及4.4%。中国顺风车市场的交易总额预期将由2024年的人民币371亿元增加至2028年的人民币1039亿元,于2028年将占中国汽车客运市场8.4%的市场份额,2024年至2028年的复合年增长率为29.4%。

财务数据:

于2021年、2022年及2023年,该公司从顺风车平台服务产生的收入分别为人民币6.951亿元、5.149亿元及7.74亿元,分别占同年总收入的89.0%、90.5%及95.0%。

下表为公司根据国际财务报告准则呈列的经调整年内利润净额。

风险因素:

1、有限的经营历史及不断发展的业务使公司难以评估前景及可能面临的风险及挑战;

2、顺风车市场可能不会继续增长、增长速度可能低于预期;

3、面对激烈的竞争,并可能因竞争对手而失去市场份额;

4、公司过去曾经历亏损净额、负债净额及流动负债净额,而公司日后可能无法维持盈利能力、回归资产净值或流动资产净值状况;

5、面临与潜在市场(尤其是顺风车市场)法规有关的挑战。

中签率预估:

公开发行总计390.95万股,每手500股,公开发行总计7819手,当前超购 32倍,假设8000人申购,一手中签率60%。

综合评估:

滴答出行,国内第二大的顺丰车平台,公司业绩除2022年有所有下降以外,21、23年营收及净利润都相对稳定。发行价5-7元,上下区间比较大,上下浮动40%。按国际财务报告准调整后的市盈率22-31倍左右。

个人操作:上下限有点大,对我来说没有太大吸引力,不过今年软件服务方面上市倒是都不错,一手资金3千不到,白嫖玩玩吧。

2

天聚地合:

基本概况:

基石占比79.62%。

公司简介:

一家中国的综合性API数据流通服务商,向互联网公司、电信运营商、科技公司及其他商业及政府组织以及应用程序开发商及科技专业人士提供标准API服务及定制化数据管理解决方案。

API是实现在组织内部及跨组织之间交换数据及功能的便捷方式,可以打通数据孤岛并处理大量数据互换。

该公司所提供的API组合可匹配请求及响应并促进数据流通。该等服务已广泛应用于互联网服务、软件信息服务、通信等各垂直行业。

自API市场于2011年6月推出以来,公司已开发超过770个专有API。2023年,API市场处理了超过1200亿次API请求。公司客户包括腾讯、阿里巴巴、百度、网易、美团、中国移动、中国联通、中国电信等知名企业及众多其他互联网公司、应用程序开发商以及个人。

行业概况:

API服务市场由2018年的人民币176亿元增长至2022年的人民币379亿元,复合年增长率为21.2%。

预计于2027年,API服务市场将达到人民币689亿元,2022年至2027年的复合年增长率为12.7%,其中API数据流通服务分部预计于2027年前达人民币259亿元。

财务数据:

于2021年、2022年及2023年,该公司的总收入分别为人民币2.6亿元、3.289亿元及4.41亿元,收入复合年增长率为30.2%。

风险因素:

1、对公司服务和解决方案需求的波动可能会对公司的业务和经营业绩产生不利影响

2、未经授权访问公司的客户、供应商或公司自身的数据可能会损害公司声誉并对公司的业务和财务表现产生负面影响;

3、如果公司不能继续创新或有效应对快速发展的技术、市场需求、行业动态和其他风险和不确定性,公司的业务、经营业绩和前景将受到重大不利影响;

4、公司服务和解决方案取决于互联网基础设施的性能、第三方服务提供商的表现以及公司的技术;

5、公司已经且日后可能继续经历净经营现金流出、贸易应收款项周转天数增加及大量未开票贸易应收款项,均可能使公司面临流动资金风险。

中签率预估:

公开发行总计48.19万股,每手50股,公开发行总计9638手,当前超购60倍,假设10000人申购,一手中签率100%。

综合评估:

2022年,按收入计算,该公司于中国API服务市场的市场份额不足1%,2021年至2023年,公司收入复合年增长率为30.2%,但是净利润反而有所下滑。

发行市值约100倍市盈率,个人感觉公司的发展速度和行业增长规模还不足以支撑这么高估值吧,但这个超购倍数我也是没想到,冲着保荐人去的?

个人操作:感觉现在的港股打新分析也没太多用处,感觉跟整体质地看着关系也没太大,就看炒不炒也不敢上多,但是近期港股打新环境不错,先白着。

3

老铺黄金:

基本概况:

基石占比55.53%。

公司简介:

老铺黄金是经中国黄金协会认证的“我国率先推广“古法黄金”概念的品牌,是中国古法手工金器专业第一品牌”,兼具中国非遗文化价值和显著产品差异。

根据弗若斯特沙利文的资料,按2023年收入计,该公司在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

截至最后实际可行日期,该公司在中国14个城市的知名商业中心开设了33家自营门店,致力于推出兼具文化、时尚属性和能够展示高品质的产品,涵盖日常配饰、日用金器和摆件等。

该公司是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。根据弗若斯特沙利文的资料,2022、2023年在中国所有黄金珠宝品牌中,该公司的单店销售额连续两年均排名第一。

行业概况:

根据弗若斯特沙利文的资料,中国古法黄金珠宝市场规模以销售收入计从2018年的约人民币130亿元增长至2023年的约人民币1573亿元,复合年增长率达64.6%,预计到2028年市场规模将达到约人民币4214亿元,复合年增长率达21.8%。

财务数据:

公司收入从2021年的人民币12.646亿元增至2022年的人民币12.942亿元,并于2023年进一步增至31.796亿元,2021年至2023年的复合年增长率为58.6%。

于2021年、2022年及2023年,公司分别录得净利润人民币1.139亿元、0.945亿元及4.163亿元。

同时期,公司的毛利率分别约为41.2%、41.9%及41.9%,净利率分别为9.0%、7.3%及13.1%。

风险因素:

1、所在行业竞争十分激烈;

2、公司依赖“老铺黄金”品牌的影响力,品牌形象转差可能对公司的销售额、盈利能力及增长策略执行造成不利影响;

3、公司产品所用的原材料的价格波动或供应短缺或对公司的业务、经营业绩或财务状况造成重大不利影响;

4、长期的严峻经济环境及经济不确定性可能会对公司的业务造成重大不利影响;

5、公司向有限数量的供应商采购原材料,严重依赖单一供应商。

中签率预估:

公开发行总计194.52万股,每手100股,公开发行总计19452手,当前超购84倍,假设 6000人申购,一手中签率100%。

综合评估:

受益于近年来黄金价格的大幅上涨,加上国人买涨不买跌的思维以及外界投资环境的不理想,黄金的销量大幅增长。最近港股打新市场表现也还不错,公司在这个时候发行IPO,的确占尽天时地利。

个人操作:打了几个。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号