Edge

Edge Chrome

Chrome Firefox

Firefox

0

@还没想好明天取

目前的投资策略采用的是单吊,吊一些足够便宜的,但是股息分红高的股票。这么做的的原因有三个,第一呢,自己时间精力有限,不能整天盯着。 第二,这这钱对我来说是闲钱,也不多,通过分散来投资比如可转债需要一定,估计要拿走我50%的精力。第三,借用最近读到的一个策略叫哑铃策略。目前我的状态就是一个哑铃策略,90%精力在学业上,这种稳定,极度保守的工作上,另外10%的精力,放在股票上这种损失有限,(大不了全...你打新不?

0

目前的投资策略采用的是单吊,吊一些足够便宜的,但是股息分红高的股票。这么做的的原因有三个,第一呢,自己时间精力有限,不能整天盯着。 第二,这这钱对我来说是闲钱,也不多,通过分散来投资比如可转债需要一定,估计要拿走我50%的精力。第三,借用最近读到的一个策略叫哑铃策略。目前我的状态就是一个哑铃策略,90%精力在学业上,这种稳定,极度保守的工作上,另外10%的精力,放在股票上这种损失有限,(大不了全部亏完,也不会对我生活造成实质性改变,因为我不借钱买股票,也不帮别人买股票)而收益无限的品种中,收益不止是账户净值的增加,更多是因为这个投资这个兴趣爱好,去看了很多书,这对我来说,比单纯的净值增加更为重要。

我单吊的是盘江,在这次可转债科技股的大牛市中,净值下跌不少,但是并没有对我产生影响。从道上来说,我依照买股票就是买公司的想法,我买的公司并没有因为它股票市值下跌而造成基本面的改变,那我为什么要担心呢,钱又是闲钱不急用,我甚至会将每个月的实习工资留下60%,进行加仓。从术的层面来说,只要把手机上证券软件下载了,就不会去反复看自己的账户市值,我现在卸载了3个月,我已经忘记我的成本是多少,每次加仓,都用电脑去加一下就又退掉。眼不见心不烦的同时,还能规避掉很多资讯中的噪声。但是我还是会是不是看看季报和财报的。

最后一点点关于反脆弱性的思考。书中前半部分说,第一,风险是不可以预测的,盈利是不可以预测的,但是是否脆弱是可以一眼看出来的。第二,是在得到真正的信息之前,我们要避免干预,避免因为资讯中的噪音,给我们造成医源性损伤。那其实跟我的当初的策略是不一样的,我当初是因为估算出盘江的价值区间,一方面想要价值回归赚钱,一方面是因为它股息还可以,可以通过分红长持通过股数增加来赚钱。我当初的策略并没有考虑到盘江是否具有脆弱性。这相当于我地基没有打好。最后,写帖子,写公众号,是个非对称性的事情。写帖子是一个最多浪费你的一部分时间,但是却能收获到无限的可能性的事情。首先你可能会收获论坛小伙伴的指导和分享,其次,如果你的帖子对他人有帮助,他们的关注会给你的职业带来一个新的选择,这是一个值得的长期拥有的习惯。

我单吊的是盘江,在这次可转债科技股的大牛市中,净值下跌不少,但是并没有对我产生影响。从道上来说,我依照买股票就是买公司的想法,我买的公司并没有因为它股票市值下跌而造成基本面的改变,那我为什么要担心呢,钱又是闲钱不急用,我甚至会将每个月的实习工资留下60%,进行加仓。从术的层面来说,只要把手机上证券软件下载了,就不会去反复看自己的账户市值,我现在卸载了3个月,我已经忘记我的成本是多少,每次加仓,都用电脑去加一下就又退掉。眼不见心不烦的同时,还能规避掉很多资讯中的噪声。但是我还是会是不是看看季报和财报的。

最后一点点关于反脆弱性的思考。书中前半部分说,第一,风险是不可以预测的,盈利是不可以预测的,但是是否脆弱是可以一眼看出来的。第二,是在得到真正的信息之前,我们要避免干预,避免因为资讯中的噪音,给我们造成医源性损伤。那其实跟我的当初的策略是不一样的,我当初是因为估算出盘江的价值区间,一方面想要价值回归赚钱,一方面是因为它股息还可以,可以通过分红长持通过股数增加来赚钱。我当初的策略并没有考虑到盘江是否具有脆弱性。这相当于我地基没有打好。最后,写帖子,写公众号,是个非对称性的事情。写帖子是一个最多浪费你的一部分时间,但是却能收获到无限的可能性的事情。首先你可能会收获论坛小伙伴的指导和分享,其次,如果你的帖子对他人有帮助,他们的关注会给你的职业带来一个新的选择,这是一个值得的长期拥有的习惯。

5

赞同来自: 去二不着一 、可乐ABC 、llllpp2016 、青哲 、wz2105更多 »

先说仓位,目前仓位10成,全在盘江。在从上海去北京找师兄碰面的高铁上睡不着,所以来做个复盘。

我持续加仓的大逻辑是首先因为我的认知告诉我,明年的盘江会比今年好,未来的盘江会比现在好(我的持仓期限是3年内)所以只要大前提没有变,我是乐意看到这种下跌的。其次呢,我现在是研二上学期,说实话,我实在抽不出精力再去看老师们的持仓,然后再去调研的,所以盘江就是对我来说一个比较熟悉的股票,而当下我又有闲钱,所以我就把钱投在自己比较熟悉的股票上面。当然我也考虑过,用摊大饼的方式去抄作业,把闲钱分散了,不要集中持仓。但是我的认知告诉我与其摊大饼摊给那些没有经过自己调研的大饼,不如把闲钱投在自己的了解的股票上。集中持仓一个自己比较了解的股票,和摊大饼到自己不了解的股票,我会倾向选择前者。

说到研究生,今年也马上要结束了,索性借集思录平台一起复盘了。

先说结论,我对自己今年一年的学业进步是满意的。进步体现在两个方面,第一个方面是解决陌生问题的能力。在本科的时候,我学到的是自学的能力,但仅仅局限在学习一些成熟的,有现成教程的问题。来到研究生时期,因为是research,所以并没有现成的教程供你学习,一切只能靠你自己提出问题,搜集资料,最后上手解决问题。进步快主要得益于实验室师兄介绍的实习,实习会给自己带来一些压力,推着自己往前走,同时也接触到了工业界比较高效,先进的指导,所以,仅用半年,我就感觉自己进步许多。第二个方面是,自己思维逻辑能力。在进公司前,我是属于那种思维跳跃的人,讲的东西会让人东扯扯,西扯扯的感觉,没有逻辑感。因为在公司,需要跟mentor每星期开组会,同时需要跟外国人用英语再开一个组会,所以为了更好地向别人介绍自己的工作进展,所以我会刻意讲清楚自己这一周做了什么,遇到了什么困难,为什么要做这些事情,以及下一期你的计划是什么,通过这样的刻意练习,慢慢自己的讲话就有调理,讲一件事情,能更有逻辑感。

说完学业,说说人际关系方面。在人际关系上面,我也收获颇丰。首先,借助实习的工作,让实验室的同门看到了我的能力,他们会开始主动跟我合作课题,收获了比如有cell,nature machine intelligence等子刊发表。其次,因为跟实验室的师兄们混得比较好,他们会介绍他们认识的教授给我,从而为我申博做准备。

这些收获,侧面证实了我本科坚信的一句话:“感恩是我的核心竞争力。” 感恩自己遇到的一切,慢慢地身边贵人就会越来越多。

最后呢,也分享一下自己今年来收获到的几句以后可以教授给孩子的话:

1. 要打能够收得回来的牌。这是今年在灌蛋牌桌上面学到的一句话,可以应用到很多方面,不止灌蛋。

2. 文官说:为官三思,思危,思退,思变。思危,看到危险要躲开,思退,学会躲到没有人注意的地方,思变,退下来然后思考后面怎么做。武官说:置之死地而后生。 这个是看大明1566,从吕芳对一个小太监说的话所学来的,也能够用运用到各个领域。

3. 买股票就是买公司,买公司就是看未来现金流折现。这是从段永平老师那学到的,我认为人生很多决策也可以用相同的方式去思考。

4. 杠杆有两种,一种金钱,一种时间。对年轻的自己而言,不要过早地去背上房贷车贷,这样会让你的未来人生失去现金流。

最后,说一下明年的学业规划。

1. 九月份要开始申博。但是我会在明年三月份实习结束后,开始接触博导,提前进组打工,这样提前抱大腿稳妥一些。

2. 需要在发表一篇一作的工作,这一篇希望自己能够发一个A会。

3. 需要写一个专利来应付毕业要求。

4. 争取通过雅思或托福的考试。

5. 刻意练习的自己的英语口语。

总体上看,时间还是蛮紧张的。

我持续加仓的大逻辑是首先因为我的认知告诉我,明年的盘江会比今年好,未来的盘江会比现在好(我的持仓期限是3年内)所以只要大前提没有变,我是乐意看到这种下跌的。其次呢,我现在是研二上学期,说实话,我实在抽不出精力再去看老师们的持仓,然后再去调研的,所以盘江就是对我来说一个比较熟悉的股票,而当下我又有闲钱,所以我就把钱投在自己比较熟悉的股票上面。当然我也考虑过,用摊大饼的方式去抄作业,把闲钱分散了,不要集中持仓。但是我的认知告诉我与其摊大饼摊给那些没有经过自己调研的大饼,不如把闲钱投在自己的了解的股票上。集中持仓一个自己比较了解的股票,和摊大饼到自己不了解的股票,我会倾向选择前者。

说到研究生,今年也马上要结束了,索性借集思录平台一起复盘了。

先说结论,我对自己今年一年的学业进步是满意的。进步体现在两个方面,第一个方面是解决陌生问题的能力。在本科的时候,我学到的是自学的能力,但仅仅局限在学习一些成熟的,有现成教程的问题。来到研究生时期,因为是research,所以并没有现成的教程供你学习,一切只能靠你自己提出问题,搜集资料,最后上手解决问题。进步快主要得益于实验室师兄介绍的实习,实习会给自己带来一些压力,推着自己往前走,同时也接触到了工业界比较高效,先进的指导,所以,仅用半年,我就感觉自己进步许多。第二个方面是,自己思维逻辑能力。在进公司前,我是属于那种思维跳跃的人,讲的东西会让人东扯扯,西扯扯的感觉,没有逻辑感。因为在公司,需要跟mentor每星期开组会,同时需要跟外国人用英语再开一个组会,所以为了更好地向别人介绍自己的工作进展,所以我会刻意讲清楚自己这一周做了什么,遇到了什么困难,为什么要做这些事情,以及下一期你的计划是什么,通过这样的刻意练习,慢慢自己的讲话就有调理,讲一件事情,能更有逻辑感。

说完学业,说说人际关系方面。在人际关系上面,我也收获颇丰。首先,借助实习的工作,让实验室的同门看到了我的能力,他们会开始主动跟我合作课题,收获了比如有cell,nature machine intelligence等子刊发表。其次,因为跟实验室的师兄们混得比较好,他们会介绍他们认识的教授给我,从而为我申博做准备。

这些收获,侧面证实了我本科坚信的一句话:“感恩是我的核心竞争力。” 感恩自己遇到的一切,慢慢地身边贵人就会越来越多。

最后呢,也分享一下自己今年来收获到的几句以后可以教授给孩子的话:

1. 要打能够收得回来的牌。这是今年在灌蛋牌桌上面学到的一句话,可以应用到很多方面,不止灌蛋。

2. 文官说:为官三思,思危,思退,思变。思危,看到危险要躲开,思退,学会躲到没有人注意的地方,思变,退下来然后思考后面怎么做。武官说:置之死地而后生。 这个是看大明1566,从吕芳对一个小太监说的话所学来的,也能够用运用到各个领域。

3. 买股票就是买公司,买公司就是看未来现金流折现。这是从段永平老师那学到的,我认为人生很多决策也可以用相同的方式去思考。

4. 杠杆有两种,一种金钱,一种时间。对年轻的自己而言,不要过早地去背上房贷车贷,这样会让你的未来人生失去现金流。

最后,说一下明年的学业规划。

1. 九月份要开始申博。但是我会在明年三月份实习结束后,开始接触博导,提前进组打工,这样提前抱大腿稳妥一些。

2. 需要在发表一篇一作的工作,这一篇希望自己能够发一个A会。

3. 需要写一个专利来应付毕业要求。

4. 争取通过雅思或托福的考试。

5. 刻意练习的自己的英语口语。

总体上看,时间还是蛮紧张的。

8

赞同来自: 爷会飞 、火龙果与榴莲 、不切实际 、hotsosa 、雨狼枫悟 、 、 、更多 »

盘江股份的分析:

先说结论,信息附在最后。

首先,煤发电:我毛估全部建成净利润每年在3亿左右。

原因:

1. 盘江新光1 月 7 日, 1 号机组正式投入商业运营,6 月 29 日, 2 号机组正式投入商业运营;根据半年报信息得知,煤点并网发电93,550 万度,净利润 2,143.93 万元。因为2号机组在将近7月份才开始投入运营,所以我认为半年报的数据是1号机组发电得来的。那么当煤电产能全部建成释放,产能应该是74亿度/年(93550*2*4),每度毛利4分,产生净利润近3亿。

接着,新能源发电,我毛估产能全部建成净利润每年在6亿左右。

原因:

1. 盘江新能源发电(关岭)有限公司,2024 年 4 月 30 日,一期 105 万千瓦实现全容量并网,2024 年 1-6 月,该公司上网电量 39,514 万度,实现营业收入 14,166.65 万元,净利润 6,079.78 万元。

2. 发电量是39514万度(105万千瓦),毛利是0.15每度,全部产能是340万千瓦(105+235),年产35亿度电(39514/4*3*2*6),净利润是毛估6亿。

最后,煤销售,根据5年煤净利润来计算是12亿。

所以当全部产能建成,净利润约在20亿。

假设3年内,煤价上涨,使得煤销售净利润在12亿,同时3年内煤电一体化产能全部落地,使得总利润净利润在20亿左右,折现回到当前时间节点,净利润约为17亿。

当前公司市值117亿,账上货币资金26.3亿,相当于我花93亿买了一家一年能赚17亿的公司。

所以,我愿意重仓,当前仓位8成,7成在盘江。

心理持有时间的预期是3年,目前股息率5%。

信息:

- 公司主要产品为煤炭和电力;

- 公示核定产能 2,310 万吨/年(含托管松河公司 240 万吨/年), 在建矿井产能 220 万吨/年;

- 建成燃煤发电装机 132 万千瓦,新能源并网发电装机约 122 万千瓦, 在建燃煤发电装机 132 万千瓦,在建、拟建风电和光伏发电装机容量约 235 万千瓦;

- 盘江新光 2×66 万千瓦燃煤发电项目已于今年上半年实现全部并网发电;

- 盘江普定 2×66 万千瓦燃煤发电项目力争今年底实现首台机组并网发电;

- 关岭县盘江百万千瓦级光伏基地项目一期已于今年 4 月底实现全容量并网发电;

- 贵州盘江新光发电有限公司:2024 年 1 月 7 日, 1 号机组正式投入商业运营; 2024 年 6 月 29 日, 2 号机组正式投入商业运营。 2024 年 1-6 月, 该公司上网电量 93,550 万度,实现营业收入 34,842.09 万元,净利润 2,143.93 万元;

- 盘江新能源发电(盘州)有限公司:2024 年 1-6 月,该公司上网电量7,716 万度,实现营业收入 2,881.68 万元,净利润 874.38 万元。

- 盘江新能源发电(关岭)有限公司:2024 年 4 月 30 日,一期 105 万千瓦实现全容量并网。2024 年 1-6 月,该公司上网电量 39,514 万度,实现营业收入 14,166.65 万元,净利润 6,079.78 万元;

- 账上现金:26.3亿;

- 市值:113亿;

以上,均为供自己投资记录使用,不作任何推荐。

先说结论,信息附在最后。

首先,煤发电:我毛估全部建成净利润每年在3亿左右。

原因:

1. 盘江新光1 月 7 日, 1 号机组正式投入商业运营,6 月 29 日, 2 号机组正式投入商业运营;根据半年报信息得知,煤点并网发电93,550 万度,净利润 2,143.93 万元。因为2号机组在将近7月份才开始投入运营,所以我认为半年报的数据是1号机组发电得来的。那么当煤电产能全部建成释放,产能应该是74亿度/年(93550*2*4),每度毛利4分,产生净利润近3亿。

接着,新能源发电,我毛估产能全部建成净利润每年在6亿左右。

原因:

1. 盘江新能源发电(关岭)有限公司,2024 年 4 月 30 日,一期 105 万千瓦实现全容量并网,2024 年 1-6 月,该公司上网电量 39,514 万度,实现营业收入 14,166.65 万元,净利润 6,079.78 万元。

2. 发电量是39514万度(105万千瓦),毛利是0.15每度,全部产能是340万千瓦(105+235),年产35亿度电(39514/4*3*2*6),净利润是毛估6亿。

最后,煤销售,根据5年煤净利润来计算是12亿。

所以当全部产能建成,净利润约在20亿。

假设3年内,煤价上涨,使得煤销售净利润在12亿,同时3年内煤电一体化产能全部落地,使得总利润净利润在20亿左右,折现回到当前时间节点,净利润约为17亿。

当前公司市值117亿,账上货币资金26.3亿,相当于我花93亿买了一家一年能赚17亿的公司。

所以,我愿意重仓,当前仓位8成,7成在盘江。

心理持有时间的预期是3年,目前股息率5%。

信息:

- 公司主要产品为煤炭和电力;

- 公示核定产能 2,310 万吨/年(含托管松河公司 240 万吨/年), 在建矿井产能 220 万吨/年;

- 建成燃煤发电装机 132 万千瓦,新能源并网发电装机约 122 万千瓦, 在建燃煤发电装机 132 万千瓦,在建、拟建风电和光伏发电装机容量约 235 万千瓦;

- 盘江新光 2×66 万千瓦燃煤发电项目已于今年上半年实现全部并网发电;

- 盘江普定 2×66 万千瓦燃煤发电项目力争今年底实现首台机组并网发电;

- 关岭县盘江百万千瓦级光伏基地项目一期已于今年 4 月底实现全容量并网发电;

- 贵州盘江新光发电有限公司:2024 年 1 月 7 日, 1 号机组正式投入商业运营; 2024 年 6 月 29 日, 2 号机组正式投入商业运营。 2024 年 1-6 月, 该公司上网电量 93,550 万度,实现营业收入 34,842.09 万元,净利润 2,143.93 万元;

- 盘江新能源发电(盘州)有限公司:2024 年 1-6 月,该公司上网电量7,716 万度,实现营业收入 2,881.68 万元,净利润 874.38 万元。

- 盘江新能源发电(关岭)有限公司:2024 年 4 月 30 日,一期 105 万千瓦实现全容量并网。2024 年 1-6 月,该公司上网电量 39,514 万度,实现营业收入 14,166.65 万元,净利润 6,079.78 万元;

- 账上现金:26.3亿;

- 市值:113亿;

以上,均为供自己投资记录使用,不作任何推荐。

0

今天,清掉了三分之一仓位。原因是分众,塔牌不是我自己看懂的公司,一星期前买分众只为了高股息,结果现在持仓不到7天涨了将近25个点,太疯狂了。买塔牌是因为秋天到了,水泥用量会提高点。

如果后续再暴涨,我打算用:净值新高敢于空仓,来安慰自己。

目前还有5层仓,留下的全都是是因为存在增量的概念和相对便宜的股票。

同时因为最近看了一些价值投的书,想要实践一下,所以就趁股市大好,清理一下自己的股票。

如果后续再暴涨,我打算用:净值新高敢于空仓,来安慰自己。

目前还有5层仓,留下的全都是是因为存在增量的概念和相对便宜的股票。

同时因为最近看了一些价值投的书,想要实践一下,所以就趁股市大好,清理一下自己的股票。

0

@朱小龙DD

对于后面的1.5个涨停,我并没有感到可惜,因为我知道这不是我认知里面的,钱不是我该赚的

卖掉以后,我就伺机重新进入,同时找了资料增加自己的认知

后面浙江医药创新高15.46后补跌回到13.7,此时我看了看从量和势出发,量小了,势也小了,找个机会就进去了

我对浙江医药是打算做中线的,没有看到底牌前不会走的,哪怕不在牌桌,也要看看这次自己的作业做得怎么样,第一次交作业有没有及格

做t这种东西,我并不是为了做t而做,做t对我来说是为了减少内心恐惧的一种手段。当股票疯涨,超出了我的认知,我t掉,当股票有大跌的可能,我害怕我t掉。

让自己内心平静,是我做t的目的之一

做t还有一个原因是,我想要看看自己能不能找到股市中逆人性事件以及时间点,找到了就很有成就感,也无聊的实验室生活增加一些乐趣

至于成功率,努力提高,但是目前还是随缘吧,反正都是认知以外的钱,赚了也会亏出去的。

维生素的行情刚爆发,2季报还没有出,商品价格还在向上趋势中,卖的理由是涨停且收益35%,选股和进入时机挺好的。本人不持有浙江医药,我有新和成,且收益没有楼主高,浙江医药波大。不同地方是楼主把这段行情作为一个短期交易处理,我认为持续时间会长一点后面我又进了,目前浙江医药收益率60了。当出35个点出掉的原因主要原因是认知不足,浙江医药的产能,毛利,以及行业都没有过多了解,从而导致内心恐惧,所以出掉了

对于后面的1.5个涨停,我并没有感到可惜,因为我知道这不是我认知里面的,钱不是我该赚的

卖掉以后,我就伺机重新进入,同时找了资料增加自己的认知

后面浙江医药创新高15.46后补跌回到13.7,此时我看了看从量和势出发,量小了,势也小了,找个机会就进去了

我对浙江医药是打算做中线的,没有看到底牌前不会走的,哪怕不在牌桌,也要看看这次自己的作业做得怎么样,第一次交作业有没有及格

做t这种东西,我并不是为了做t而做,做t对我来说是为了减少内心恐惧的一种手段。当股票疯涨,超出了我的认知,我t掉,当股票有大跌的可能,我害怕我t掉。

让自己内心平静,是我做t的目的之一

做t还有一个原因是,我想要看看自己能不能找到股市中逆人性事件以及时间点,找到了就很有成就感,也无聊的实验室生活增加一些乐趣

至于成功率,努力提高,但是目前还是随缘吧,反正都是认知以外的钱,赚了也会亏出去的。

1

赞同来自: 饺子仔仔

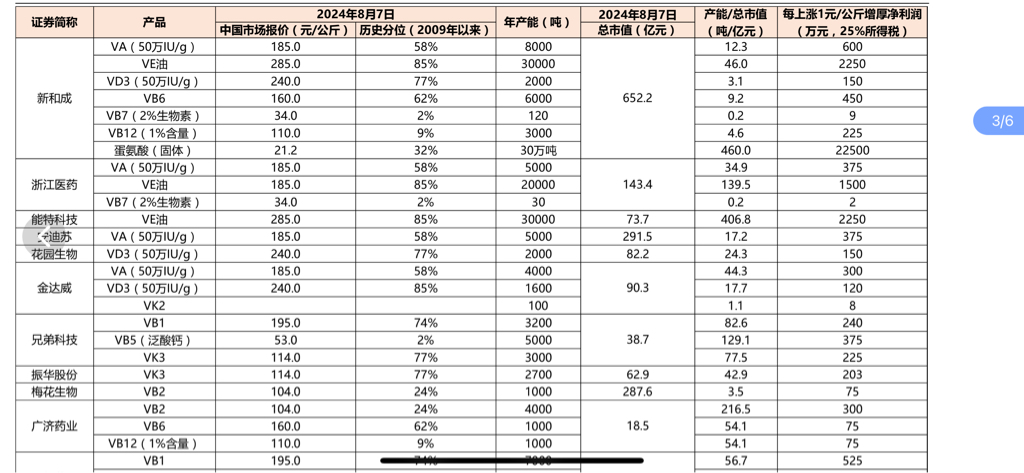

今天浙江医药又涨停了,我又去看看了研报,主要是对产能和毛利做一个粗略估计

直接说我的结论:我认为今年浙江医药净利润18亿左右。

推算过程如下:

1.维生素价格比去年已经超涨了一倍,全年成交价我粗算是去年的一倍。23年研报,总收入78亿,维生素系列,收入27.85亿,那今年的维生素收入应该在55亿,其他收入假设不变,那么今年总收入应该在105亿左右。5年平均经营成本72.556亿,撑死给你80亿。那净收入就是25亿。

2.参考近期丰收年,21年营业总收入91.86亿,营业成本79.32亿。净利润是8.85亿*12.5乘于0.7

3.同理24年,净利润也我们也打上7折,那就是25乘于0.7*17.5亿。

所以我粗略估算净利润18亿,另外有2400va产能在建,同时周期货品占收入低于50%,我愿意给他10倍估值。

那这样的话我觉得200亿市值是合理的。

不构成投资建议,投资有风险,仅为交流。

直接说我的结论:我认为今年浙江医药净利润18亿左右。

推算过程如下:

1.维生素价格比去年已经超涨了一倍,全年成交价我粗算是去年的一倍。23年研报,总收入78亿,维生素系列,收入27.85亿,那今年的维生素收入应该在55亿,其他收入假设不变,那么今年总收入应该在105亿左右。5年平均经营成本72.556亿,撑死给你80亿。那净收入就是25亿。

2.参考近期丰收年,21年营业总收入91.86亿,营业成本79.32亿。净利润是8.85亿*12.5乘于0.7

3.同理24年,净利润也我们也打上7折,那就是25乘于0.7*17.5亿。

所以我粗略估算净利润18亿,另外有2400va产能在建,同时周期货品占收入低于50%,我愿意给他10倍估值。

那这样的话我觉得200亿市值是合理的。

不构成投资建议,投资有风险,仅为交流。

0

两种量和势的形态。

一,量少势大,我觉得是很有可能反弹的,我不敢说是不是什么假动作,我只能说从短期来说反弹概率大。

二,量大,势由小转大,感觉要赶紧先避一避,且前面存在量少势大的上涨,其实可以先做个t的

用量和势做t,难在于对于人性的理解。

对于鲁西化工,对于新玩家来说看到大跌大概率着急卖出,落袋为安。如果我是庄家我会进点货

对于宇通客车,对于新玩家来说,因为它之前涨到了31,后面跌到28时候以为机会来了,所以目前在被套着,哪怕现在大跌也会死死拿着。如果我是庄家,我会大量出货,因为他们被套着,总有人会加仓来期待解套

对于浙江医药,如果我是新玩家,我会死死拿着,因为中报行情,但是从我的做t系统来说应该先卖出手,等下来在接回去,毕竟量少势大

另外,最近用贴水来看市场情绪,目前情绪是看多的

一,量少势大,我觉得是很有可能反弹的,我不敢说是不是什么假动作,我只能说从短期来说反弹概率大。

二,量大,势由小转大,感觉要赶紧先避一避,且前面存在量少势大的上涨,其实可以先做个t的

用量和势做t,难在于对于人性的理解。

对于鲁西化工,对于新玩家来说看到大跌大概率着急卖出,落袋为安。如果我是庄家我会进点货

对于宇通客车,对于新玩家来说,因为它之前涨到了31,后面跌到28时候以为机会来了,所以目前在被套着,哪怕现在大跌也会死死拿着。如果我是庄家,我会大量出货,因为他们被套着,总有人会加仓来期待解套

对于浙江医药,如果我是新玩家,我会死死拿着,因为中报行情,但是从我的做t系统来说应该先卖出手,等下来在接回去,毕竟量少势大

另外,最近用贴水来看市场情绪,目前情绪是看多的

京公网安备 11010802031449号

京公网安备 11010802031449号