Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: jdtbgem 、a310097347 、dingpenglei 、Xiejiaoqi 、kolanta 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、公司之前确实是一直亏损,但是自从富邦入主以来,经营情况持续变好,亏损在收窄。一季度,公司亏损300万元,其中计提财务费用520万元(这个主要就是可转债计提的利息费用,用的摊余成本法,财务的我不太懂,但是我问了其他公司,也是这样财务处理的)。

2、7月1日,公司下修不到底,下修到3块。某网友去现场投票了。下修结果出来后问为何不下修底,公司答,是各方努力协调妥协的结果,如果一定要下修到底,可能股东大会都不会过。据说,前老板投了反对票。别外,决定提议下修时,公司已经做好了各种方案,说可转债一定会安稳解决的。

3、某网友现场问到,据说,公司经营情况很好,业绩比去年好,15号可能会有业绩预告。

4、这几天公司有两个公告,一个是加拿大公司回来一笔1400多万的资金,可能会计入中报非经常性损益。另一个是子公司新高峰生物破产不会对公司有影响。股东大会总经理也说,子公司破产是重大利好。

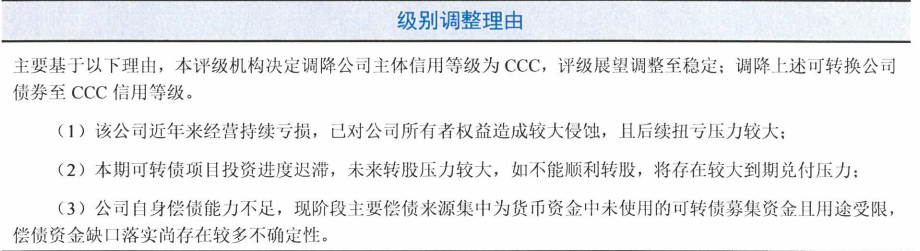

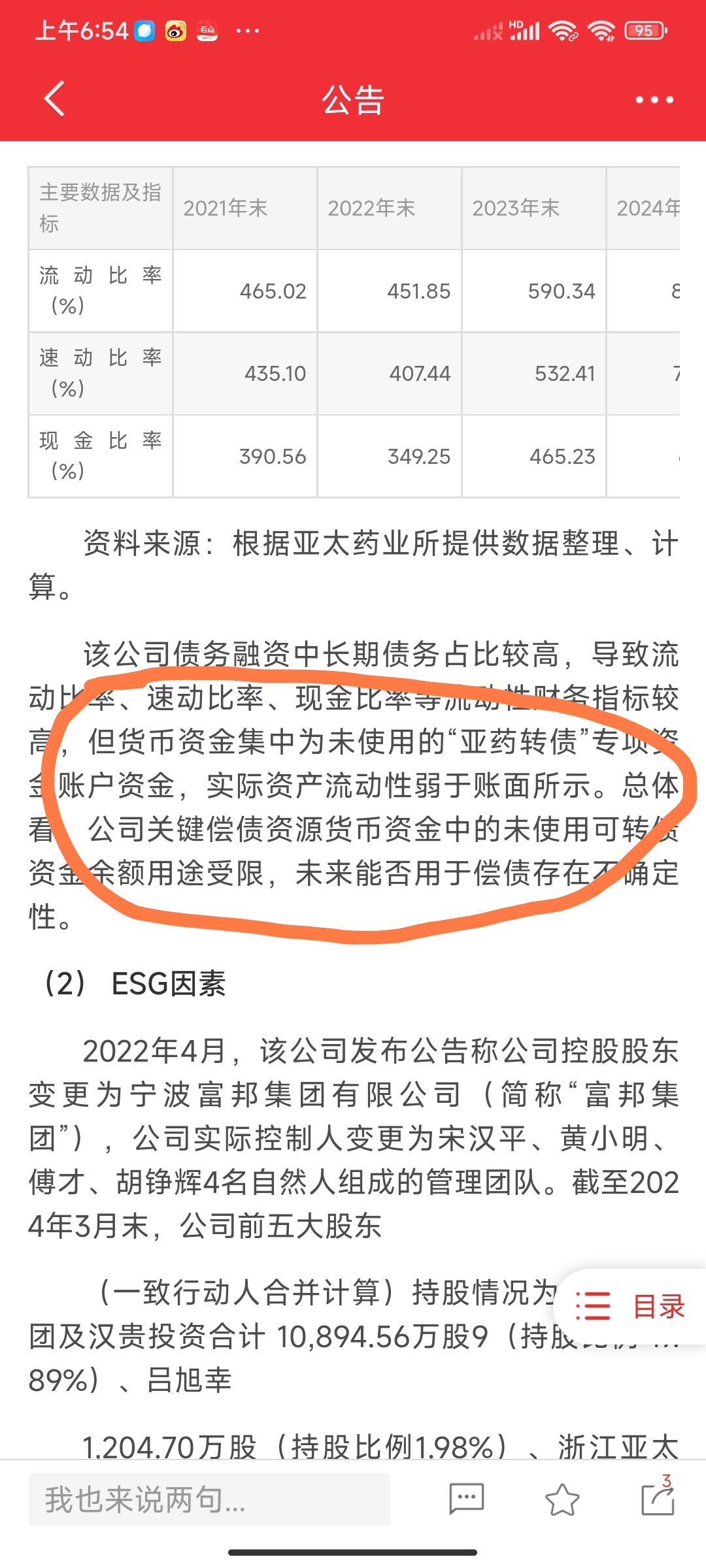

5、前两天我找到了亚药转债的保荐人,季宏宇和柴柯辰。原来老的保荐叶清文和戴铭训已经离职。我要求他们加强监管,确保募集账户的钱是真钱,他们确认是真钱,并且邀请我下一次检查时一起去。:)另外,我要求在剩余时间里,收紧亚太药业资金使用,确保募集余额够还剩余规模。如果不够,据保荐说,亚药有大约5000万的金融资产可以随时变现使用。滨海工业区闲置厂房正在考虑出售(亚太药业本部厂区很大,闲置了一大块地:))。至于评级说的募集资金用途受限,公司总经理说考虑到期时临时补流用于还转债,保荐说会签字同意。

6、昨天电话公司,建议公司大股东为避免转股后股权稀释,亲自下场买入转债转股,一是避免稀释股权,二是可以直接为公司解决转债。证券代表说这是公司方案之一,至于何时买入转债转股,大股东没有通知。问还有其他方案吗?答不方便说。。。。。。只是说大股东增持承诺期还没有过。

其他暂时想不起来了,想起了再来回答一下吧

咋这么呆呢!亏你ID还有明聪二字(我也一直把你看成是聪明,呵呵)那些项目都是五六年前计划的,经历疫情集采等等,早就不合时宜了,不然到现在都没完成?到时候终止不就得了。里面都是个人大户,都是去开过股东大会或者“紧密联系”的(自行脑补),开个持有人大会还不简单跟游族一样永久性补流就行,除非公司想恶意违约

评级是用来排雷的,不是用来筛选的。一个发行人,如果给了他AA+甚至AAA的评级,不代表他一定不会违约。但是一个发行人,如果只有AA-甚至BBB的评级,大概率是要违约的。这才是评级的正确使用方法。就好比相亲,如果问了一圈,没人说ta坏话,可能说明不了什么;但如果大家都说他不好,你还凑过去,只能怨自己了。你这个排雷有点毛病吧,aa-大概率也要违约,那你应该all in aa+的广汇

我也觉得这个评级不靠谱,CCC是大概率违约的评级。但亚药主要负债就是可转债,而可转债剩余资金就待在账上,还有监管。要说缺口,那就是明年4月到期,要按115赎回,多出大概1亿的资金。业绩确实不行,但亏损也不是多大的巨额亏损...被评了个CCC,然后几个眼见有退市风险的倒是A、AA的评级,太TM专业了!广汇aa+

此外,该公司因信息违规披露行为引发投资者索赔,要求公司赔偿因虚假陈述造成的损失。2023 年,绍兴中院收到的 240 名投资者诉公司证券虚假陈述责任纠纷案件材料均已撤诉或终止诉前调解程序,根据上述情况,公司 2023 年度冲回前期对该类投资者诉讼案件累计计提的预计负债 0.30 亿元。

赞同来自: happysam2018 、Mingo2

我理解公告里面说的,就是转债的钱不能还转债,那真的压力会非常大。这个应该没有先例,看到时怎么操作吧。咋这么呆呢!亏你ID还有明聪二字(我也一直把你看成是聪明,呵呵)

那些项目都是五六年前计划的,经历疫情集采等等,早就不合时宜了,不然到现在都没完成?

到时候终止不就得了。里面都是个人大户,都是去开过股东大会或者“紧密联系”的(自行脑补),开个持有人大会还不简单

赞同来自: newbison

未来是多久?100年后我们都死了,并不等于“既然100年后我们都要死,你咋不现在去死呢?”

100年后我们都死了,按你的逻辑,现在还折腾啥?

AA+级别的公众债,维持2年不掉到BBB级,这个概率每个人自己去评估

为什么不折腾呢?奇了怪了

恒大违约前三条A,你两条A的秀啥高评级?BBB的就还不了钱转不了股了?AA的就能还钱能转股?信评级还是具体问题具体分析?

不和你扯淡了,分析问题的维度完全不同

赞同来自: happysam2018 、caifeng2018

看过去?恒大第一笔违约之前也是零违约未来是多久?

我不是说广汇一定会违约,但是用“到目前为止零违约”这个去推测未来逻辑不硬啊

100年后我们都死了,按你的逻辑,现在还折腾啥?

AA+级别的公众债,维持2年不掉到BBB级,这个概率每个人自己去评估

赞同来自: gaokui16816888 、newbison 、大魏忠臣毌丘俭 、happysam2018 、pppppp更多 »

有没有一种可能,这个评级负责人持有大量的亚药可转债,为了促使公司下修到底,故意出了这样一个评级报告?不促使明天大概率也会到底。虽然监管账户有六个多亿资金,但到期按115全部赎回的话还是有点资金缺口,将不得不动用银行授信,接下来这几个月能全部或部分转股是最理想的了

亚药还有几个月到期,转不了就到期收息了,万一像凯中这么来一下就算意外惊喜

赞同来自: 思则有备 、alongside 、xiebaobao 、happysam2018 、宏狗儿更多 »

AA 级:偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。

A 级:偿还债务能力较强,较易受不利经济环境的影响,违约风险较低。

BBB 级:偿还债务能力一般,受不利经济环境影响较大,违约风险一般。

BB 级:偿还债务能力较弱,受不利经济环境影响很大,违约风险较高。

B 级:偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。

CCC 级:偿还债务的能力极度依赖于良好的经济环境,违约风险极高。

CC 级:在破产或重组时可获得保护较小,基本不能保证偿还债务。

C 级:不能偿还债务。

京公网安备 11010802031449号

京公网安备 11010802031449号