Edge

Edge Chrome

Chrome Firefox

Firefox

几年前冲浪来到JSL,跟着很多前辈学习了可转债的投资思路,

受益匪浅,这几年自己也在学习成长,拓展了很多其他类别的资产。

分享一个,今年表现还行的策略,比较适合当下的市场,

供大家参考,这是模拟实盘表现,回撤4.1%,波动率0.8%,

详细的策略原理懒得写了,懂MPT的人应该一下就知道原理,

核心的思路,基于CAMP模型假设,资产的预期回报

E(R)=Rf+β(E(Rm)-Rf)),

当时我想的是A股的核心问题是负beta魔咒(详细的经济解释就不说了),

为了与市场切割,则要降beta,

这也是策略名称的来源lowbeta,国外也有低beta异像,我参考了国内外的相关研究,

大家的思路类似,在降beta上作文章,只是表现还是一般般。

后来,想了想改进思路,在果仁上回测研究,大概拟合了一个简单的三因子策略,

回测2021年初至2024.3月初的表现,我比较在意回撤和年胜率,希望设计一个低波动的策略,所以宁愿牺牲一些收益率,力求稳健,几番拟合只有2022年会略亏2%(其实也有全胜的方向,但是回报会下降),最后取了一个平衡,然后3月初在雪球跑模拟盘。

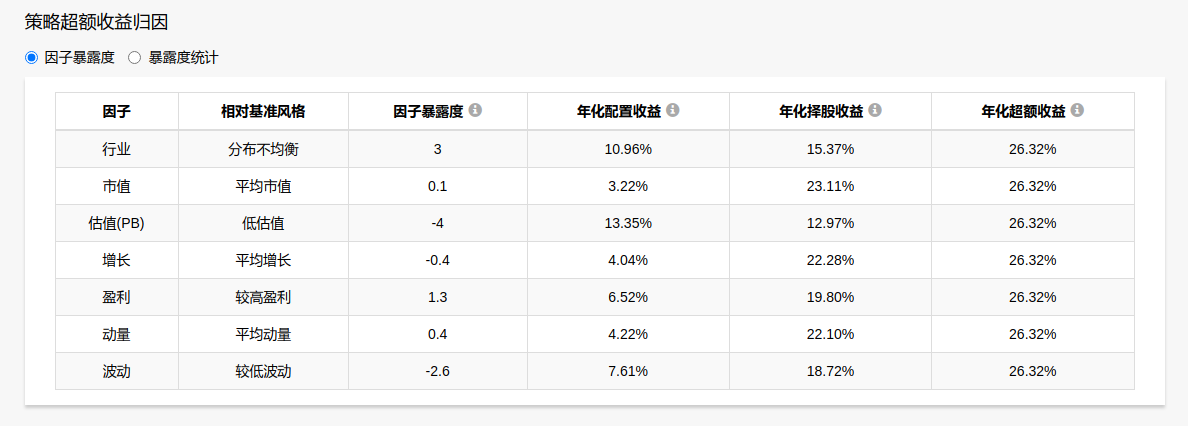

从因子效果看得到,回报来源是行业暴露带来的择股效益比较明显,结合低PB,

起到与市场的隔离。

其实,逻辑上没有太复杂,策略跑出来的标的,我看也是偏防守,

正好与上半年GJD的资金照顾面重合,可能这才是运气的关键。

受益匪浅,这几年自己也在学习成长,拓展了很多其他类别的资产。

分享一个,今年表现还行的策略,比较适合当下的市场,

供大家参考,这是模拟实盘表现,回撤4.1%,波动率0.8%,

详细的策略原理懒得写了,懂MPT的人应该一下就知道原理,

核心的思路,基于CAMP模型假设,资产的预期回报

E(R)=Rf+β(E(Rm)-Rf)),

当时我想的是A股的核心问题是负beta魔咒(详细的经济解释就不说了),

为了与市场切割,则要降beta,

这也是策略名称的来源lowbeta,国外也有低beta异像,我参考了国内外的相关研究,

大家的思路类似,在降beta上作文章,只是表现还是一般般。

后来,想了想改进思路,在果仁上回测研究,大概拟合了一个简单的三因子策略,

回测2021年初至2024.3月初的表现,我比较在意回撤和年胜率,希望设计一个低波动的策略,所以宁愿牺牲一些收益率,力求稳健,几番拟合只有2022年会略亏2%(其实也有全胜的方向,但是回报会下降),最后取了一个平衡,然后3月初在雪球跑模拟盘。

从因子效果看得到,回报来源是行业暴露带来的择股效益比较明显,结合低PB,

起到与市场的隔离。

其实,逻辑上没有太复杂,策略跑出来的标的,我看也是偏防守,

正好与上半年GJD的资金照顾面重合,可能这才是运气的关键。

0

@boeing767

现在是银行,过俩月可能完全变了。

后视镜才会去追涨的好的,策略是为了未来的。

感谢分享,集思录的分享帖不多了。大哥,模型选出来是什么就是什么,没有行业因子倾斜,

低pb,大部分都是银行股,几大行的pb近几年从0.4x涨到0.6,组合肯定表现好

射箭画靶,建议把红利etf、纳指etf、龙字辈都加上,还有国债期货

现在是银行,过俩月可能完全变了。

后视镜才会去追涨的好的,策略是为了未来的。

京公网安备 11010802031449号

京公网安备 11010802031449号