Edge

Edge Chrome

Chrome Firefox

Firefox

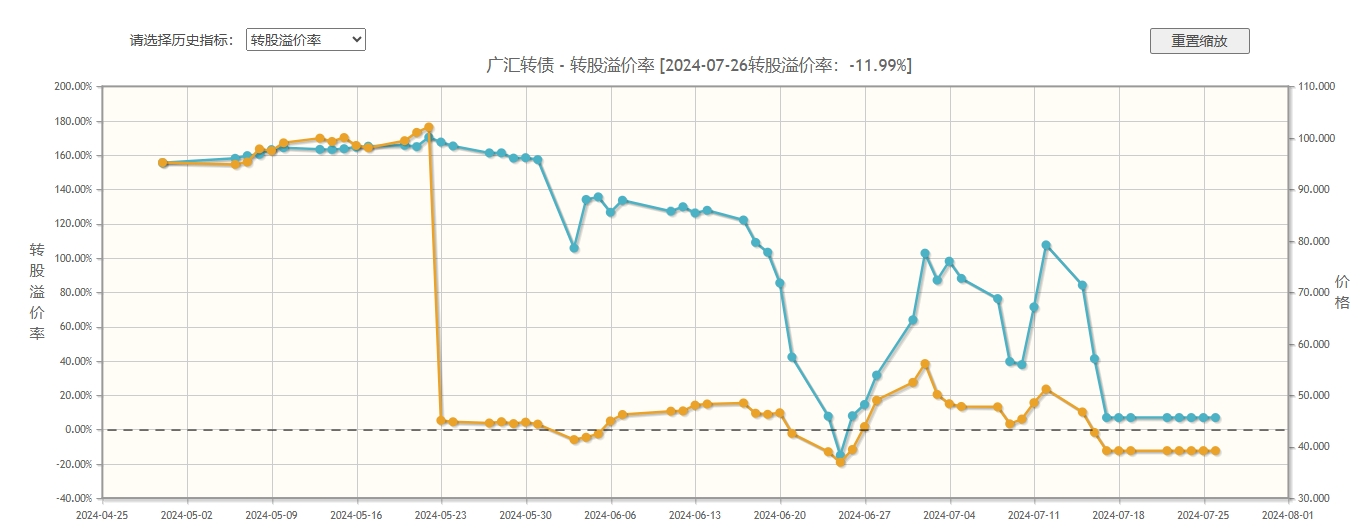

摊大饼不能闭着眼摊,否则容易烫着手。广汇好像是双低吧。

摊大饼的一个门派就是选择双低的转债。

双低就是转债价格和溢价率都要低,缺一不可。

转债价格低,则转债靠近债底的保护,大幅下跌的空间有限。

溢价率低,则说明正股在转债发行后没有明显恶化,发行人资质尚可。

在转债上市后,如果正股价格一路下跌,而转债价格受债底承托,没有同步下跌,导致转股价远远高于市价,则溢价率会非常高。

买高溢价率的转债虽然可以博发行人下修导致的转...

各有各的活法,集思录有些大神就是靠问题债和城投债发家的,跌到极致价格,会有人扫货维权靠这个吃饭对,就是有一些可转债王海靠这个吃饭的,只不过这个饭碗端起来要有专业水平,普通人就别想了!

$

标题原来是广汇之死,但是不够5个字,所以啰嗦了。还有一个问题,那就是今年不亏钱的股票投资者,可能挺少的。毕竟市场中位数达到了25%的跌幅。并且上涨的股票只有13%,那些上涨的股票是多数股民所不持有的,此时我想到了身为一个债民的幸运。我很知足了。$

对于股票市场的恐怖下跌,转债市场的回调还是比较温和的。如果这个阶段没有参与问题债的博弈我想不至于亏损过大。对于转债过去辉煌的几年来说,现在的回调其实算不上什么。主要是市场风格发生了转变,但是可转债本身还是要优于正股的。这个品种只要还有下修,就还有这个品种逆天改命的机会。昨天了解到,蓝盾转债不停的下修。。。

广汇也可以这样。虽然退市了要在老三板了,但是也能够不停下修转股价。至于退市之后违约率会不会大增的问题,我的看法是一定会大增。说下岭南,我一直认为会违约。但是我是从比较愚蠢角度判断的,如果能够不违约那么价格应该和山鹰一样。机构不是傻,把机会留给散户来玩然后自己不参与。

综产者 - 反女权,米格道红丸主义

看到提到我了,我说一下,广汇我没有,毕竟负债率60%以上的债,还那么大盘,我一般是回避的,就是买也不会多。很久以前买过200张吧。那时候波动很小。而且拿了好久,赚钱效应太差就卖了。拖员工工资的4s店是广汇汽车的子公司不是广汇汽车本身,所以,反馈拖工资的员工和反馈按时收到工资的员工都是对的。又不是广汇汽车统一发的工资,各地4s店情况不一。这就是我说的,很矛盾,寄希望孙广信利用公司法有限责任广汇汽车赖4s店子公司的工资,又怕孙广信利用公司法有限责任广汇集团赖广汇汽车的可转债。

最近广汇退市,收到好多私信,希望我带着大家维权。

一来,它也没违约,也没有理由维权。

二来,我也不敢呀。

广汇这种企业最大的问题就是公司谜之自信,以前股价还行的时候不下修,1块多钱一下子到底了。

那么大的余额,真不知道...

LeeKrol

- 坚守转债不动摇!

- 坚守转债不动摇!

赞同来自: 小M的ATM

看到提到我了,我说一下,广汇我没有,毕竟负债率60%以上的债,还那么大盘,我一般是回避的,就是买也不会多。很久以前买过200张吧。那时候波动很小。而且拿了好久,赚钱效应太差就卖了。最近广汇退市,收到好多私信,希望我带着大家维权。一来,它也没违约,也没有理由维权。二来,我也不敢呀。广汇这种企业最大的问题就是公司谜之自信,以前股价还行的时候不下修,1块多钱一下子到底了。那么大的余额,真不知道咋想的。...我的理解也差不多,用转债占总市值比、净资产负债率等指标过滤后,转债依旧有底,如同把鱼塘中鱼多的位置圈起来,新的鱼塘虽然小了一点,但是鱼量是有保证的,不过不知道@持有封基 老师是否认同这个观点

能写这么多?有给领导当秘书的潜质你心中的卡神,我看他也买了不少问题债,什么孚日,游族,宏辉,正股都属于小盘经营也不咋滴,这些公司的赚钱能力远不如乘用车价格战前的广汇汽车,员工数量(就业岗位)更是比广汇汽车差的远,不要因为广汇汽车现在退市了就落井下石,客观地说,目前广汇汽车的债务尚未违约。广汇即使退市也应该会有小额。

不然可能会有一堆人去4s店搬东西维权,这画面,咳咳咳。。。

虽然俺没有参与。

赞同来自: 烽火2023 、刹那人生 、小M的ATM 、凡先生 、明园 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最近广汇退市,收到好多私信,希望我带着大家维权。

一来,它也没违约,也没有理由维权。

二来,我也不敢呀。

广汇这种企业最大的问题就是公司谜之自信,以前股价还行的时候不下修,1块多钱一下子到底了。

那么大的余额,真不知道咋想的。但是也存在兑付的可能性的,毕竟大股东比较有实力。当然据说他们连员工工资都拖了。

我以前也买过问题债,搜特曾经是第一重仓,博弈下修的,国城也曾经非常多,后来发现这些债是真有问题。所以我卖完了就再也不买这种类型的债了。

看到有人说我买过的孚日、游族和宏辉是问题债。其实孚日盈利能力不错的,所以负债高点我忍了。

游族和宏辉负债都不高,游族题材独特,宏辉曾经是小妖。我认为属于能还钱的债,所以作为备选没有问题。

投资嘛,是安全结合赚钱效率去一起评估的。我理解至少把这些有息高负债、大盘、高占比、亏损严重的公司删掉。才能安心嘛。

赞同来自: Lee97 、小M的ATM 、虎虎生葳 、jdtbgem 、shoooliu 、 、 、 、 、 、 、 、更多 »

我想表达的是转债进入可以猛干的区间了。如果中位数到106以下甚至更低会更佳。我没能力把握阿尔法的能力,抓抓贝塔就开心了。很赞同楼主这个观点,就我个人经验而言,赚大钱的机会都是超跌之后出现的

至于评论里的几位牛人,那才是值得觉得的对象。看也他们的帖子与过往发言,让我受益多多。神人光临小庙,甚感荣幸。

2020年和2021年,遍地70元左右的可转债,两年共收益大概60%。之后标的普遍上涨到100左右,即使持有到期的收益率也太低,选择退出。

2023年买入股息率7%左右的银行股,持有一年,股息率掉进5%,抛出之后,连同分红,一年赚到了46%。

前几天看文章,写到这次转债的机会,是十年以来出现的第三次。

就看大家敢不敢入手了。

赞同来自: 小M的ATM 、dongzhouwang 、gaokui16816888

至于评论里的几位牛人,那才是值得学习的对象。看也他们的帖子与过往发言,让我受益多多。神人光临小庙,甚感荣幸。

赞同来自: 佛系1212121 、雁之 、jdtbgem 、Jifandailu 、Mmmsssccc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

摊大饼的一个门派就是选择双低的转债。

双低就是转债价格和溢价率都要低,缺一不可。

转债价格低,则转债靠近债底的保护,大幅下跌的空间有限。

溢价率低,则说明正股在转债发行后没有明显恶化,发行人资质尚可。

在转债上市后,如果正股价格一路下跌,而转债价格受债底承托,没有同步下跌,导致转股价远远高于市价,则溢价率会非常高。

买高溢价率的转债虽然可以博发行人下修导致的转债价格修复,但同时要承担发行人资质恶化的风险。

到目前为止所有出风险的转债,无一例外都是转债价格低,但是溢价率非常高的转债。

盲目崇拜?我们赚钱,不正是靠市场和柚子吗?

他买的那些债,在我看来也是问题债

游族,老板被下属鸩杀,这还不是严重问题吗?

宏辉,公司一直像要破产的样子,也没啥题材

孚日,一家生产毛巾的公司能有啥大出息

这几个都是问题债或正股平庸,之所以涨了是因为市场和游资

广汇是因为规则退市,资产规模比那三家强得多,不一定破产违约

你的理解力咋这么差?盲目崇拜?他买的那些债,在我看来也是问题债游族,老板被下属鸩杀,这还不是严重问题吗?宏辉,公司一直像要破产的样子,也没啥题材孚日,一家生产毛巾的公司能有啥大出息这几个都是问题债或正股平庸,之所以涨了是因为市场和游资广汇是因为规则退市,资产规模比那三家强得多

京公网安备 11010802031449号

京公网安备 11010802031449号