Edge

Edge Chrome

Chrome Firefox

Firefox

原发布:每天懂一点投资

一、总体情况

我来了!我来了!2023年投资总结走起。

9月写完月报就没及时更新了,一是因为年底工作太忙,二是行情又拉垮,这3000点拉锯的股市行情严重制约了写作热情。4季度没有更新小结,不过番茄组合也没太大变化,不影响连续性阅读。

先对4季度进行简单小结,主要操作如下:

1.将成都银行换到集中到江苏银行,并还加了一丢丢。

2.加仓恒生科技。

结合当前的估值情况,我觉得很多品种都值得入手了,无奈多余资金不足、融资仓位较高,只有小幅加仓,略表心意,控制风险,为资本市场注入强大动力。

在2022年的总结展望时,2023年我是看好的,认为上证指数应该是一个小阳行情。2023年疫情放开,经济逐步复苏有较好预期,其实一季度的表现看也印证了市场的。

随着经济数据的披露,房地产市场风险暴露,似乎没能看到符合预期的迹象。然后降低市场利率、印花税,放缓融资等等政策出台,都没能扭转下跌趋势,信心的不足又进一步影响市场的走向,整个后3季度就走出这种下跌行情。一个轻微利空政策都会影响一个行业甚至整体市场的恐慌,市场脆弱性可见一斑,最终上证走出前高后低,并创新低的上影阴线图形。

二、实盘情况

2022年末持仓情况:

股票:兴业、招商、平安、腾讯、信立泰、华东、华兰、天坛、莱士

基金:兴全合润、兴全商业、中泰星元等基金。

2023年末持仓情况:

股票:江苏、莱士、腾讯、信立泰、华东

基金:兴全合宜、中泰星元、恒生科技等基金。

2023年收益为4.2%,5年计划希望渺茫了。

注明:以下股价均以前复权价计算。

对番茄组合来说,2023年可圈可点。在高杠杆融资仓位下,总收益率为4.2%,超额沪深300指数14.5%、万得全A9.4%。虽然没取得多大收益,但保护了本金不受缩水,投资收益对我来说还是及格的。今年不行,明年再战,先胜后战。

(1)银行股

2023年逐步将招商、兴业、平安→江苏、成都→江苏,目前仅持有江苏银行。

江苏银行:全年涨幅-1.74%,现价6.69,在6.4-7.5元区间震荡。江苏银行目前是第一大持仓股。2023年江苏银行完成可转债强赎转股,在当前的行情背景下实属不易。我粗略算过,按照江苏银行的分红预期(2024年预计每股0.5元),坚持持有5/6年就能收回初始投资的七七八八,每年分红归还融资负债。这个结果下限我是能接受的,也就融资买了不少江苏银行。在没有更具有性价的品种时,继续持有。

(2)生物医药(信立泰、华东、莱士)

2023年从莱士、华兰、天坛、华东、信立泰→莱士、华东、信立泰。

华东全年没动,信立泰减仓了一点,主要把血制品合并同类项到莱士了。莱士今年的表现为番茄组合做出了最大贡献。

信立泰:全年涨幅0.82%,现价32.66,在26-38元区间震荡。信立泰是番茄实盘组合持有最久的一个标的了,今年是持有的第8个年头了。今年36元减仓了一点,回头看9月份26元的那会儿真该买点。

华东医药:全年涨幅-10.77%,现价41.46,在36-51元区间震荡。今年没怎么跌到位,跌到位我还想买点的。

上海莱士:全年涨幅26.72%,现价8,在6-8.6元区间震荡。莱士是今年番茄组合最大贡献者,全年也是净买入的状态,运气好6元多又买够了仓位。今年的血制品股都还不错的。

(3) 科技互联

2023年从腾讯→腾讯、恒生科技。

腾讯:全年涨幅-6.79%,现价293,在260-410元区间震荡。1月在400附近减仓了3分之1,剩下的继续熬。

恒生科技:全年基本也是净买入的状态,现在还浮亏中,继续熬住等待港股+科技的反弹双击。

(4)公募基金

2023年从兴全合润、兴全商业模式→中泰星元、兴全合宜。目前也没打算再增加公募基金配置,仓位比例够了。

(5)可转债及打新

可转债、新股中签难度加大,2023年没具体统计了,估摸着可转债和新股收益不到1w,对账户贡献很低了,但是顺手的毛还是要薅。

三、展望

对于2024年,我继续保持积极乐观,2024年预期经济形势会比2023年好吧,我认为至少收个小阳线。投资就是这样,大部分时间就是熬,幸福时光总是短暂的。投资主线为低估成长股、港股、可转债。

往年总结:

实证2022:管住手,等待一个具有安全边际的价格

实证2021:实证以来第二年取得负收益

实证2020:积极拥抱高性价比资产

一、总体情况

我来了!我来了!2023年投资总结走起。

9月写完月报就没及时更新了,一是因为年底工作太忙,二是行情又拉垮,这3000点拉锯的股市行情严重制约了写作热情。4季度没有更新小结,不过番茄组合也没太大变化,不影响连续性阅读。

先对4季度进行简单小结,主要操作如下:

1.将成都银行换到集中到江苏银行,并还加了一丢丢。

2.加仓恒生科技。

结合当前的估值情况,我觉得很多品种都值得入手了,无奈多余资金不足、融资仓位较高,只有小幅加仓,略表心意,控制风险,为资本市场注入强大动力。

在2022年的总结展望时,2023年我是看好的,认为上证指数应该是一个小阳行情。2023年疫情放开,经济逐步复苏有较好预期,其实一季度的表现看也印证了市场的。

随着经济数据的披露,房地产市场风险暴露,似乎没能看到符合预期的迹象。然后降低市场利率、印花税,放缓融资等等政策出台,都没能扭转下跌趋势,信心的不足又进一步影响市场的走向,整个后3季度就走出这种下跌行情。一个轻微利空政策都会影响一个行业甚至整体市场的恐慌,市场脆弱性可见一斑,最终上证走出前高后低,并创新低的上影阴线图形。

二、实盘情况

2022年末持仓情况:

股票:兴业、招商、平安、腾讯、信立泰、华东、华兰、天坛、莱士

基金:兴全合润、兴全商业、中泰星元等基金。

2023年末持仓情况:

股票:江苏、莱士、腾讯、信立泰、华东

基金:兴全合宜、中泰星元、恒生科技等基金。

2023年收益为4.2%,5年计划希望渺茫了。

注明:以下股价均以前复权价计算。

对番茄组合来说,2023年可圈可点。在高杠杆融资仓位下,总收益率为4.2%,超额沪深300指数14.5%、万得全A9.4%。虽然没取得多大收益,但保护了本金不受缩水,投资收益对我来说还是及格的。今年不行,明年再战,先胜后战。

(1)银行股

2023年逐步将招商、兴业、平安→江苏、成都→江苏,目前仅持有江苏银行。

江苏银行:全年涨幅-1.74%,现价6.69,在6.4-7.5元区间震荡。江苏银行目前是第一大持仓股。2023年江苏银行完成可转债强赎转股,在当前的行情背景下实属不易。我粗略算过,按照江苏银行的分红预期(2024年预计每股0.5元),坚持持有5/6年就能收回初始投资的七七八八,每年分红归还融资负债。这个结果下限我是能接受的,也就融资买了不少江苏银行。在没有更具有性价的品种时,继续持有。

(2)生物医药(信立泰、华东、莱士)

2023年从莱士、华兰、天坛、华东、信立泰→莱士、华东、信立泰。

华东全年没动,信立泰减仓了一点,主要把血制品合并同类项到莱士了。莱士今年的表现为番茄组合做出了最大贡献。

信立泰:全年涨幅0.82%,现价32.66,在26-38元区间震荡。信立泰是番茄实盘组合持有最久的一个标的了,今年是持有的第8个年头了。今年36元减仓了一点,回头看9月份26元的那会儿真该买点。

华东医药:全年涨幅-10.77%,现价41.46,在36-51元区间震荡。今年没怎么跌到位,跌到位我还想买点的。

上海莱士:全年涨幅26.72%,现价8,在6-8.6元区间震荡。莱士是今年番茄组合最大贡献者,全年也是净买入的状态,运气好6元多又买够了仓位。今年的血制品股都还不错的。

(3) 科技互联

2023年从腾讯→腾讯、恒生科技。

腾讯:全年涨幅-6.79%,现价293,在260-410元区间震荡。1月在400附近减仓了3分之1,剩下的继续熬。

恒生科技:全年基本也是净买入的状态,现在还浮亏中,继续熬住等待港股+科技的反弹双击。

(4)公募基金

2023年从兴全合润、兴全商业模式→中泰星元、兴全合宜。目前也没打算再增加公募基金配置,仓位比例够了。

(5)可转债及打新

可转债、新股中签难度加大,2023年没具体统计了,估摸着可转债和新股收益不到1w,对账户贡献很低了,但是顺手的毛还是要薅。

三、展望

对于2024年,我继续保持积极乐观,2024年预期经济形势会比2023年好吧,我认为至少收个小阳线。投资就是这样,大部分时间就是熬,幸福时光总是短暂的。投资主线为低估成长股、港股、可转债。

往年总结:

实证2022:管住手,等待一个具有安全边际的价格

实证2021:实证以来第二年取得负收益

实证2020:积极拥抱高性价比资产

0

山山是峰

- 实证披露(每天懂一点投资),争取早日自由。

- 实证披露(每天懂一点投资),争取早日自由。

低价债爆发,番茄实盘净值新高。

近期思路:

【1】继续持有较大仓位可转债,重点关注低溢价的美锦、希望2、蒙泰、大秦。

【2】股票想买的标的太贵了,还是等价格。继续持有上海莱士、江苏银行。凌大的江阴银行波动率低,我也看了下,纳入抄作业范围关注。

最近新股全是暴涨大肉,好久没中过,想吃肉了。

近期思路:

【1】继续持有较大仓位可转债,重点关注低溢价的美锦、希望2、蒙泰、大秦。

【2】股票想买的标的太贵了,还是等价格。继续持有上海莱士、江苏银行。凌大的江阴银行波动率低,我也看了下,纳入抄作业范围关注。

最近新股全是暴涨大肉,好久没中过,想吃肉了。

0

山山是峰

- 实证披露(每天懂一点投资),争取早日自由。

近期交易:

场外融了点钱,主要增持了山鹰、希望转2、新星、龙大这几个债。

山鹰这么好的到期年化收益率反映出市场对正股退市、转债不能正常兑付的悲观预期。

场外融了点钱,主要增持了山鹰、希望转2、新星、龙大这几个债。

山鹰这么好的到期年化收益率反映出市场对正股退市、转债不能正常兑付的悲观预期。

1

山山是峰

- 实证披露(每天懂一点投资),争取早日自由。

赞同来自: jiandanno1

@sunhao5573

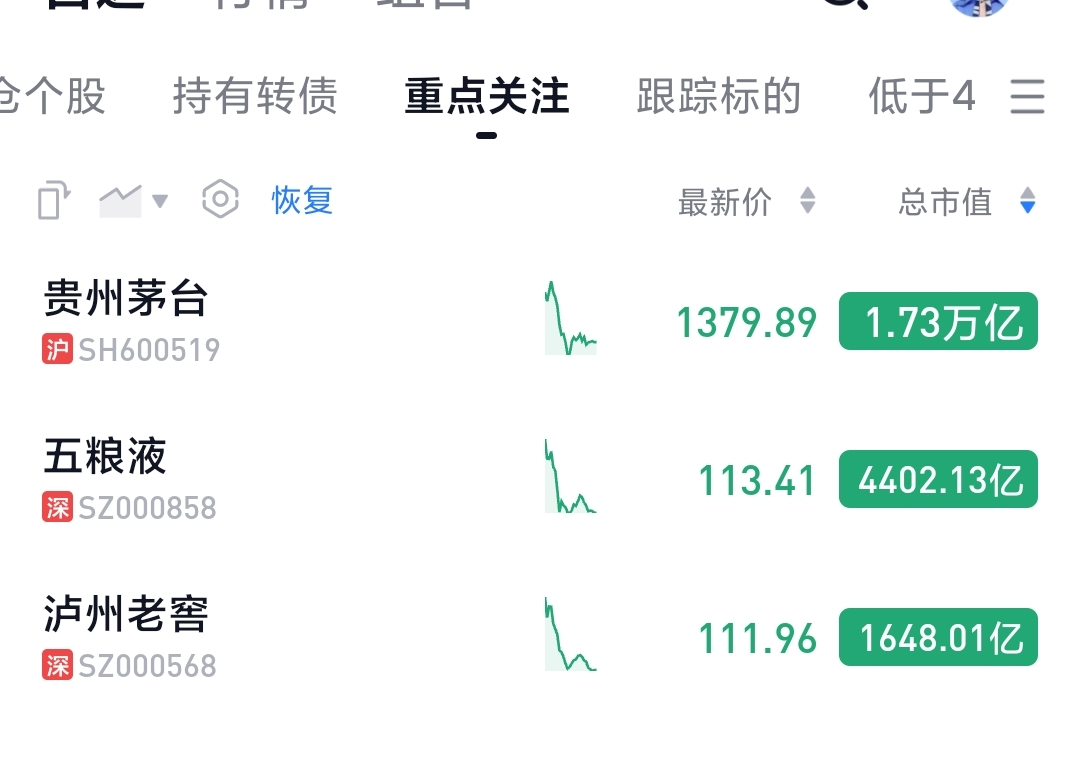

老窖,五粮液这两年在建工程有点大等产能释放出来可能还需要一段时间去产能,现在茅台价格都下来了,如果15PE以下可能还是茅台最优选,等产能消化完成才能到另外两家表现。茅台跌下来,我就换过去。茅台护城河还是最深。

0

@山山是峰

太惨了,才建仓的老窖也套住15%。老窖,五粮液这两年在建工程有点大等产能释放出来可能还需要一段时间去产能,现在茅台价格都下来了,如果15PE以下可能还是茅台最优选,等产能消化完成才能到另外两家表现。

0

山山是峰

- 实证披露(每天懂一点投资),争取早日自由。

持仓股江苏银行披露中报数据。从江苏银行银行披露的业绩来看,在信贷资产荒的背景下,营收能持续保持正增长非常不容易,净利润全年维持10%-15%的增长预期基本没什么问题。公司也确定了中期分红,只是另行披露,进一步提升了公司估值价值。2024年分红有望每股分红0.52-0.54元附近,按照6%的股息率测算,股价的下限在8.7-9元附近。市场上有稳健收息,且股息率还比较合理偏高的资产太少了,目前股价7.7元,继续持有攒股收息,有合适的股价波动择机增减。

0

山山是峰

- 实证披露(每天懂一点投资),争取早日自由。

贵州茅台发布半年报,2024年上半年营业收入819亿元,同比增长17.76%;净利润417亿元,同比增长15.88%。

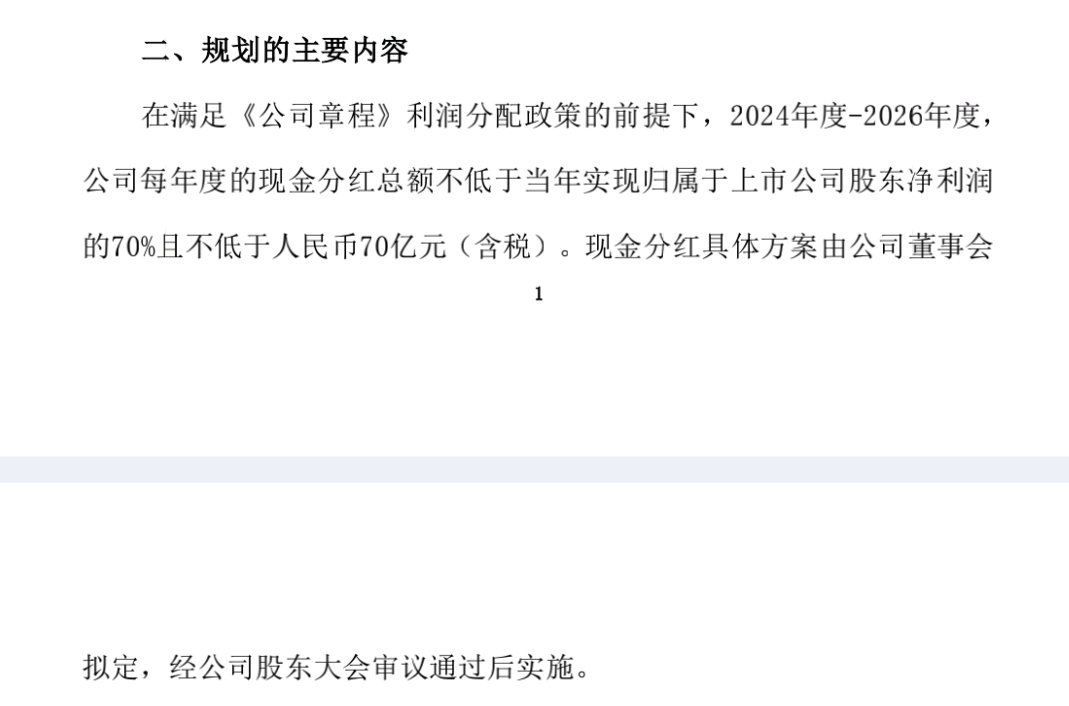

2024-2026年度,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。

这业绩非常好呀。

2024-2026年度,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。

这业绩非常好呀。

京公网安备 11010802031449号

京公网安备 11010802031449号