Edge

Edge Chrome

Chrome Firefox

Firefox2022,2023,2024年房地产行业发生的事情大家都清楚,房地产公司无一幸免,全国城市房价无一上涨,理财爆雷,居民消费萎靡,历史垃圾时间引起热议。

然而,作为经济体系核心的银行是如何从这么大的一个变化中置身事外,股价连创历史新高的呢?这很反直觉,也说明大部分人对中国银行缺乏深入的认识。

我能想到的有以下三点:

第一、房地产公司在银行的贷款受到严格控制,其额外的负债主要通过信托,理财等表外业务实现,这些债权人是富裕居民而非银行。

第二、中产阶级不能通过断供将房子下跌的风险转移给银行。银行对房贷具有无限追索权,在经济没有恶化到居民不能产生现金流的情况下,银行房贷也没有风险。

第三、银行房地产相关贷款大幅下降的三年,企业贷款和基建贷款增加,撑起了银行的资产端。

我自己的这点思考还很浅薄,不能证明银行可以在这场经济风暴中可以安然无恙。抛转引玉,大家觉得是什么原因呢?

赞同来自: adcj 、neverfailor 、drzb 、Assnile

这四家公司分别对应接收工商银行、农业银行、中国银行和建设银行的不良资产。

四大AMC成立的初衷是收购、管理和处置国有商业银行剥离的不良资产,以提高银行的资产质量和竞争力。财政部为每家公司提供了100亿元资本金,央行发放了5700亿元的再贷款,AMC获准向对口国有商业银行发行了固定利率为2.25%的8200亿元金融债券,并用这些资金向四大行收购了1.4万亿元不良资产。这一举措有效地减轻了银行的负担,为银行的改革和发展创造了条件。

二三线城市以高首付加高利率组合来抵抗风险。

这波地产下跌,没有波及到银行。

如果地产继续下跌则一线城市拍卖房会显著增加,系统性风险就会出现。

多说一句,我认为现在一线城市住宅仍没有投资价值,但短期继续大跌可能性不大了

银行与地产的勾连主要通过三种方式:1、开发贷。开发贷要求开发商将土地及在建工程抵押给银行,按理说风险最小。但是如果直接烂尾的话,银行没有办法处置烂尾楼。2、按揭。按揭要求购房人将商品房抵押给银行并承担无限连带责任,按理说风险也非常小。如果购房人断供的划,银行也只能申请法院拍卖、变卖商品房。但是市场不好的话,法拍房很难覆盖银行的本金余额。3、理财产品。银行的理财产品中大量通过表外融资借给开发商供他...理财产品贷款给地产商拿地。有点像贷款证券化

赞同来自: chok 、hantang001

赞同来自: luckych 、二维无极 、saturn99 、wangyang661

公务员真的可以隔绝经济危机的风险吗?目前看是的,虽然经济衰退影响税收的,但是还可以通过罚款等非税收入创收,但这又能持续多久呢?能够持续到30年后拿高额退休金那天吗?

当然,我国国运昌隆,经济危机只是暂时的,等过几年经济热起来,体制内的会不会再次下海?

5-10年前就说大中型银行要破产的一大波伪专家,还在这里装逼狡辩,你们的脸皮咋那么厚呢?世界远比你们想象的复杂的多 ,没能力预测就老实承认,最起码要学会闭上臭嘴。今年买个债券都亏了10%,真的不适合炒股

赞同来自: 苏茉 、suijimanbu 、明园 、乐鱼之乐 、alexandre1 、 、 、 、 、 、 、 、 、 、更多 »

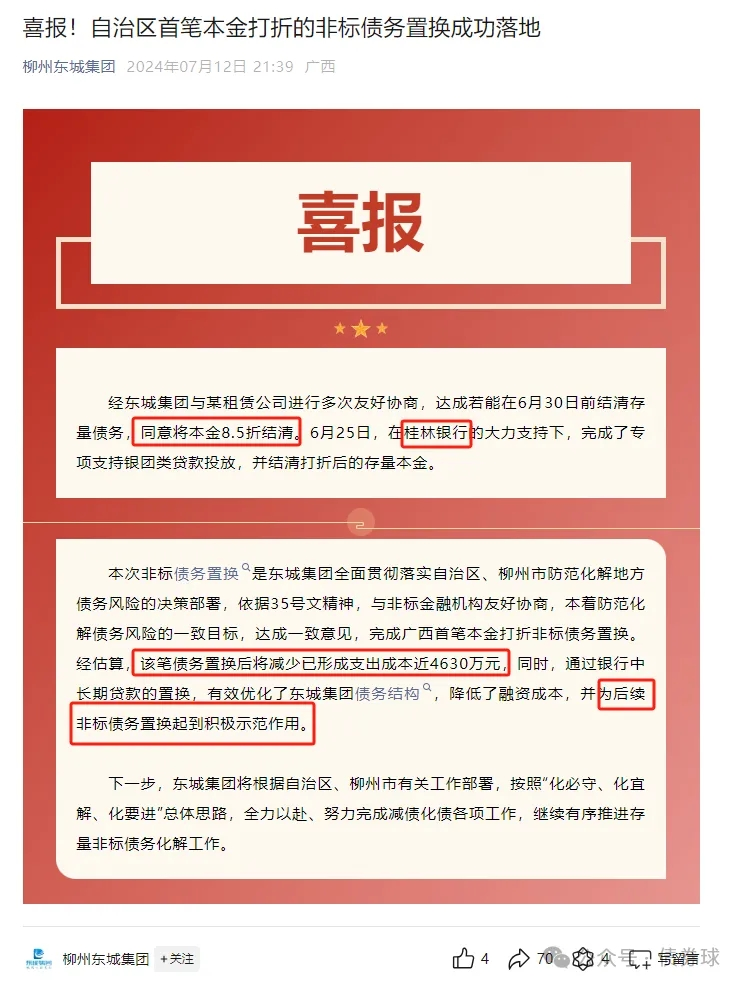

恒大在银行的借款少吗?盛京银行本来就是被恒大把控的印钞机,恒大这么大的地产企业,在四大国有行的贷款余额少得不正常,说明这些大银行明白未来将要发生的事情。

一个盛京银行就搞出1837亿,最后是辽宁省政府用政府信用给出表续命15年。为这事还让财政部给开了特例同意打白条。

数据显示,地方政府融资平台今年至目前发行了241亿美元的债券(同比增79%),美元债发行量创下2013年有数据统计以来最大规模。

lcdc - 股息养老

赞同来自: 小资金大梦想 、zer000 、flyingshark2

喊中国崩溃,喊了二十年,中国成了世界第二大经济体!

哈哈,是不是感觉哪里不对?你们继续喊,继续黑,大家只管埋头发展中国经济,只管闷头赚银行的钱。

赞同来自: lxf0888 、困了学索隆 、saturn99 、长沙君 、选择大于努力V 、 、 、 、 、 、更多 »

房地产下行反应到银行主要会是:

1、理财资产的投向没有了,所以现在机构都去抢国债

2、信用卡违约增加,很多房贷客户杠杆是通过信用卡加上去的

3、疫情前那一波个人经营贷,其实要么在股市上亏了,要么用来为以前的杠杆续命

4、大部分有钱人闲置的多套房还没有冲击市场,等他们想要卸杠杆的时候会有更猛烈的冲击

5、最要命的是政府不卖地,政府欠的利息怎么还,这个数量相当庞大,就像中山火炬那个果子,经营的是国有资产,其实就是把政府资产化到他名下,他是不算政府债务的,算企业贷款,可是他没有一毛钱收入啊。从银粉眼里来说,这是最优质的资产。

6、绝大部份城市都要靠卖地续命,现在我看到一些城市已经派政府平台的子公司亲自开发房地产了。

赞同来自: hantang001

而且,房地产不仅仅是一个行业,它早就是居民部门甚至是企业的value storage,并且还是带了杠杆的。当经济宏观环境恶化(就是现在),居民部门和企业就要从它们的钱罐子里变现求生存,那相当于是割肉砸盘啊。感觉似曾相识对不对?炒A股的兄弟记得,最近的一次类似情况应该是2015年7月初。

赞同来自: Euros 、lxf0888 、丢失的十年 、学无止境180 、shaolinzh 、 、 、 、更多 »

lixinfeng02

- 随波逐流、随遇而安

- 随波逐流、随遇而安

赞同来自: Euros 、wangyang661 、pppppp 、shaolinzh 、huxk88 、 、 、更多 »

赞同来自: hanbing0356

核销是靠一年一年分摊下来的,这已经是最完美的结局了。不完美的结局就不说了,说了论坛里有些巨婴银粉会睡不着觉的。预测国有大行何时会破产毫无意义,银粉的密诀就是长期持有加分红不再投,比如我已买入持有3年多,拿了4次分红,占买入成本30%以上,各大行当前价格仍比买入价平均高出20-40%。国有大行如果在10年后按你们所一直预测的破产了,这个风险是完全可以接受的。

赞同来自: hantang001

赞同来自: huxk88 、wenzhencai 、hantang001 、sixuanzeng 、wangyang661更多 »

不是不报,一切只是时候未到而已。

就像以前认为房价永远上涨一样(貌似打破所有的规律),但是现在也看到了,规律必然要起作用的,只是时候未到而已。

赞同来自: 一骑绝尘1993 、一个庸俗的人 、ToyJoy 、炫彩千纸鹤 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 一骑绝尘1993 、hantang001

理财产品,兑付不了,不是买理财产品的客户受损失吗?银行需要保证兑付吗?银行理财产品是中国唯一“合法”的资金池,少数底层资产暴雷不会直接反映到产品净值上。

但是如果暴雷的太多了,资金池也会转不动的。

pppppp

- +---++--+-+++++++++++

赞同来自: hantang001

粗看下来有3种,由表及里;

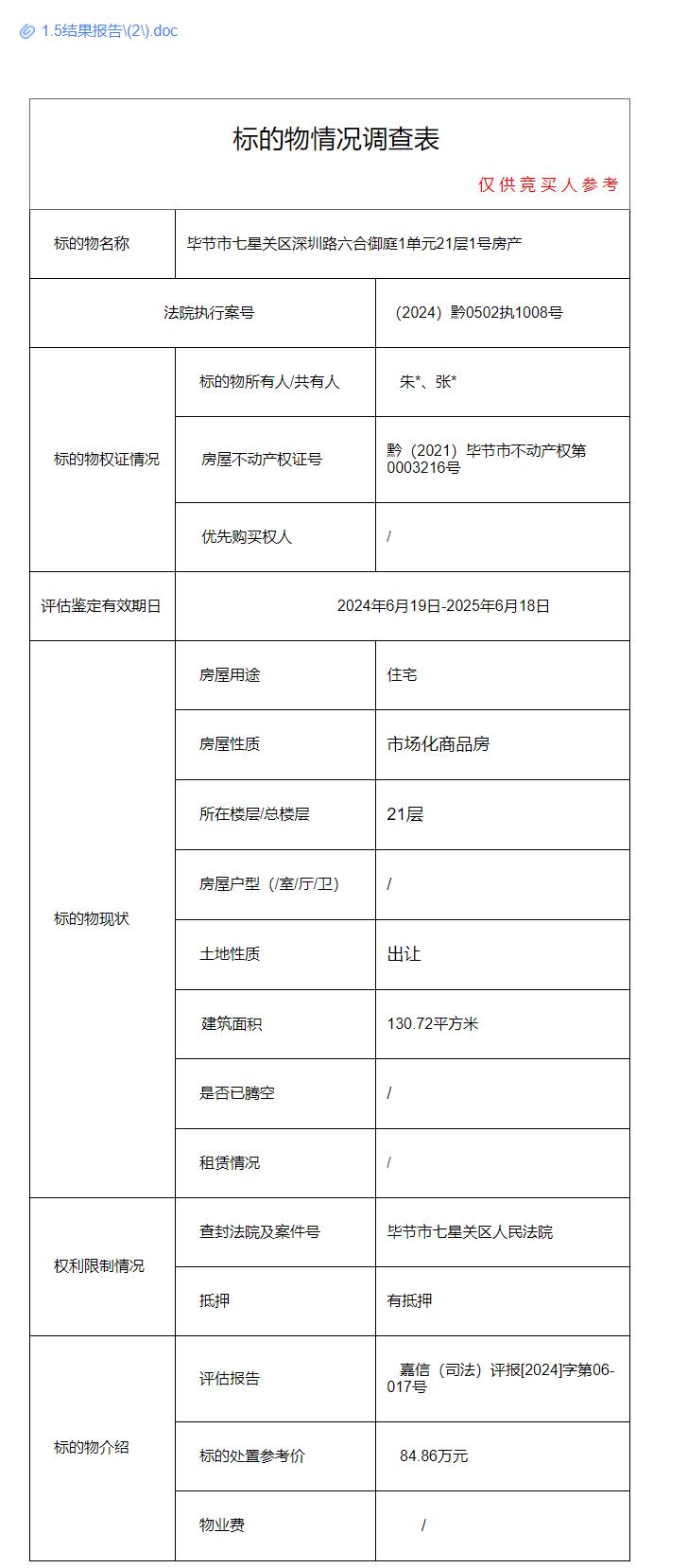

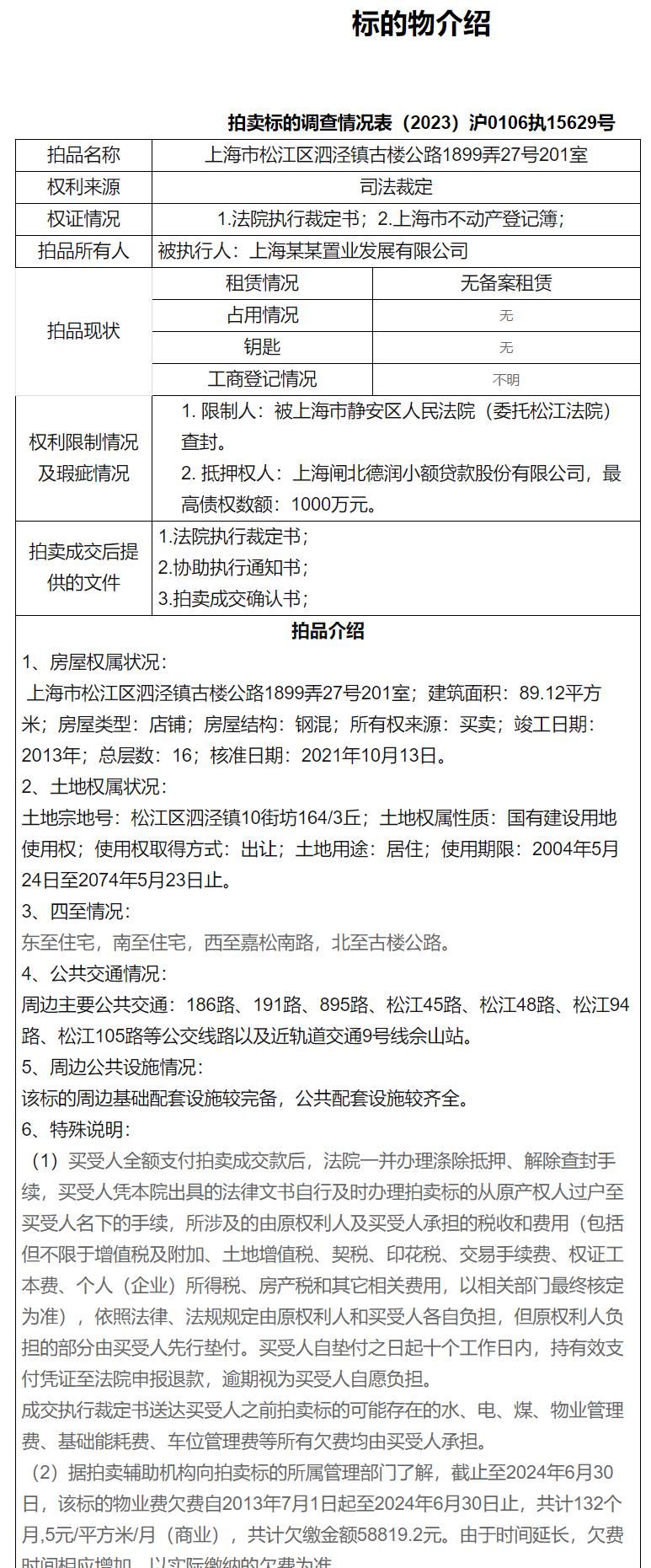

1.个人房产被拍卖,拍卖原因是停贷多时被银行申请执行;

2. 房产公司,项目房屋集体拍卖,无法还贷被银行申请执行;

3. 房屋被抵债,银行集中拍卖;

拍卖页面基本会在附件中说明,不少个人房屋被拍卖,都是借贷以房屋做抵押,估计投资或经营失败,无力偿还借款,抵押房屋被拍卖;

贵州毕节农村商业银行股份有限公司 - 资产处置 - 阿里拍卖

https://zc-paimai.taobao.com/zc/zc_notice.htm?spm=a219w.7475002.courtTabs.2.7dc1524aYj2KGt&user_id=2206727351091

各个地方法院列出的法拍房信息;

发达地区信息披露更完整,毕节市七星关区法院已经算得上优秀;

有些县法院关于异地的法拍房信息那叫一个简陋;

相对来说,上海地区,浦东法院的信息披露最为详实;

对于买入方的关键信息;

1.占用情况,法院是否承诺清场交付;

2.租赁情况

3.产权瑕疵

4.欠费情况

5.产权期限

许多房屋拍卖信息都没的,还要一个个打电话;

我所指的是2023年以来,银行股价和房地产公司股价以及一线城市二手房价格之间的背离。市场往往是非理性的,就好比,中国的房子早就足够三十亿人居住了,但房价一直涨,甚至十倍,二十倍的往上涨,你能把它怎么办?股价也一样,并不一定时时刻刻都跟实体经济紧密挂钩的,甚至说,正是因为实体经济的低迷,钱没地方去,才炒高了股价。

我印象中,至少从2018年以来,对房地产风险的担忧一直压制着银行的估值。2023年初,银行估值虽然在一个相对较低的水平上,但是它的盈利却没怎么受房地产的影响,这是我不能理解的。集思录上有很多长期买银行的朋友,如果根据估值指标,那2023年初确实是好的买点,但是这次真的不一样吗?

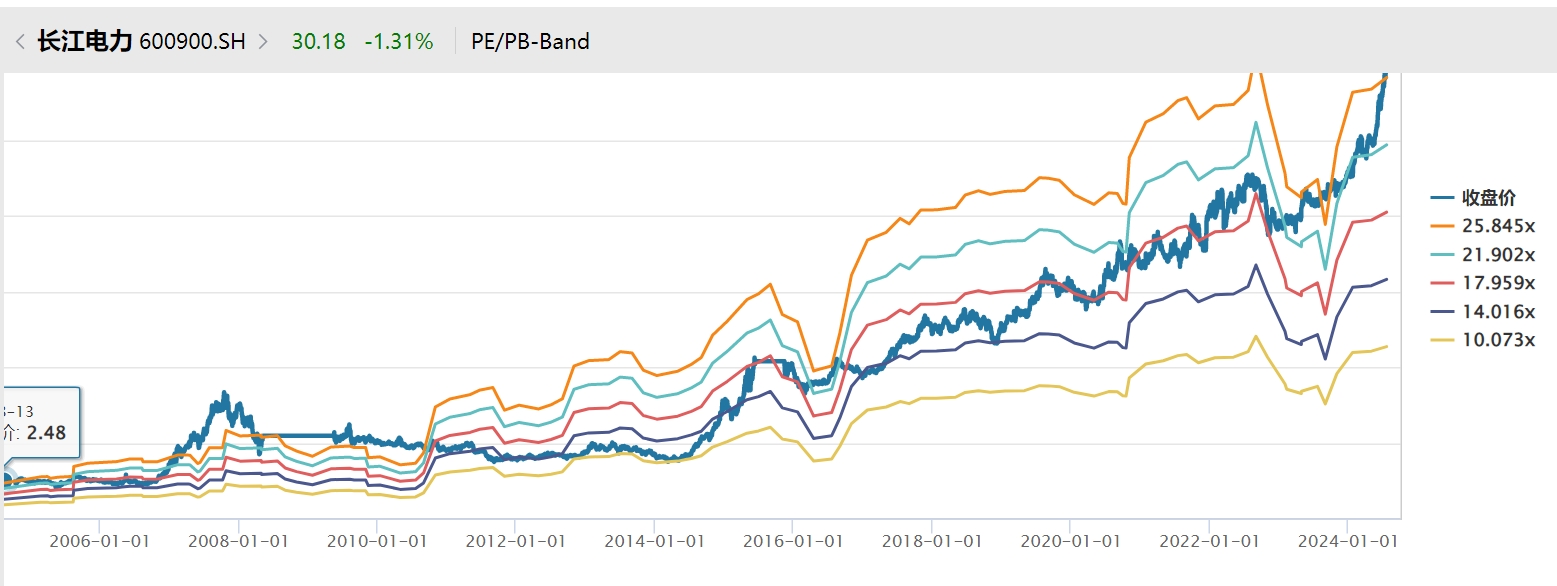

长江电力和银行是很不同的生意,长江...

赞同来自: hantang001

银行与地产的勾连主要通过三种方式:远远不止。大多所地方融资平台贷款、企业贷款、个人经营贷款都是用房地产抵押。这都是直接的。

1、开发贷。开发贷要求开发商将土地及在建工程抵押给银行,按理说风险最小。但是如果直接烂尾的话,银行没有办法处置烂尾楼。

2、按揭。按揭要求购房人将商品房抵押给银行并承担无限连带责任,按理说风险也非常小。如果购房人断供的划,银行也只能申请法院拍卖、变卖商品房。但是市场不好的话,法拍房很难覆盖银行的本金余额。

3、理财产品。银行的理财产品中大量通过表外融资借给开发商...

那些从银行贷款去开发的各种道路、项目、名义上靠收费来还款,房子没人住了,故事还能讲吗?那些靠房地产拉动的上下游产业,行业都熄火了,拿什么来还。

银行从总行行长到柜员,没有一个人不想捂盖子,没有发生逾期和欠息,能捂多久是多久。

赞同来自: goalsum

你这标题的结论就是错的,要真的隔离了,银行会是现在的估值么,看看长江电力的估值,再看看银行我所指的是2023年以来,银行股价和房地产公司股价以及一线城市二手房价格之间的背离。

我印象中,至少从2018年以来,对房地产风险的担忧一直压制着银行的估值。2023年初,银行估值虽然在一个相对较低的水平上,但是它的盈利却没怎么受房地产的影响,这是我不能理解的。集思录上有很多长期买银行的朋友,如果根据估值指标,那2023年初确实是好的买点,但是这次真的不一样吗?

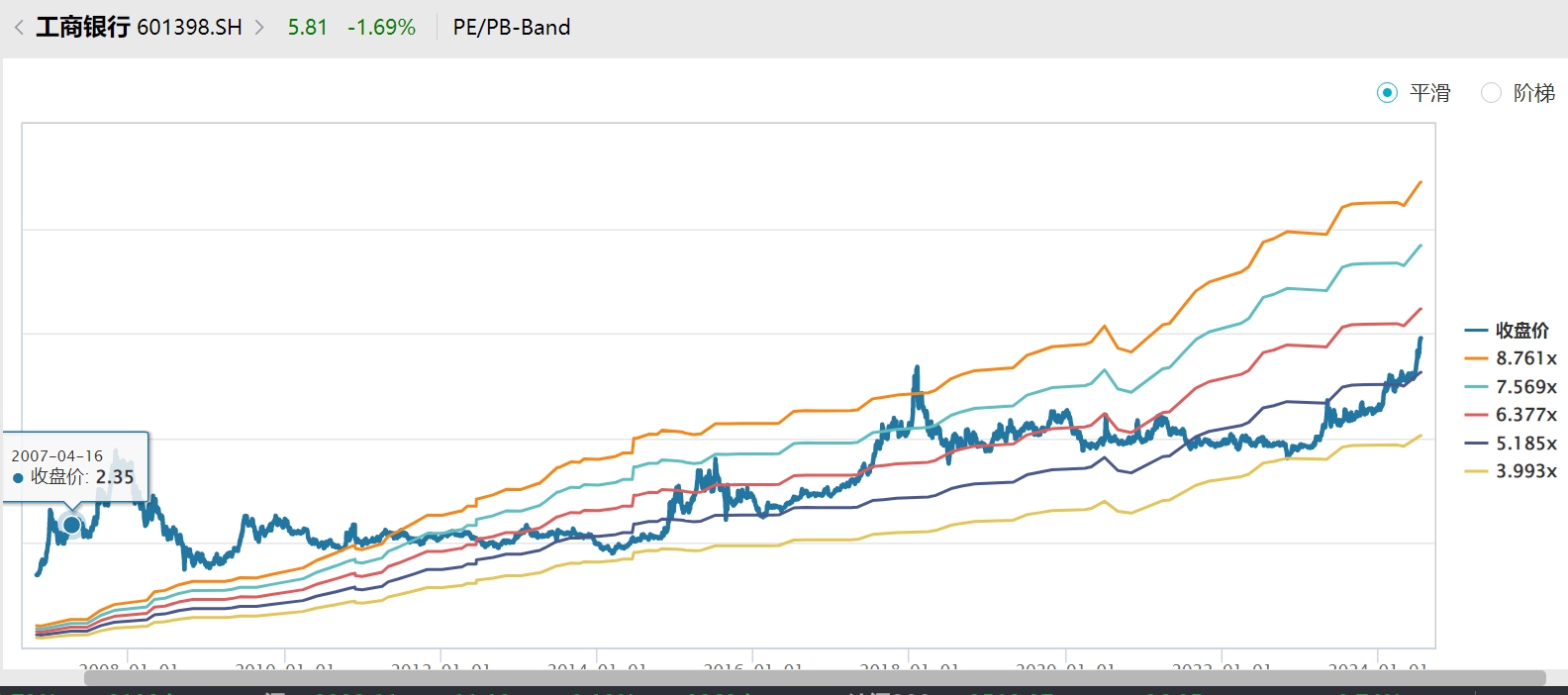

长江电力和银行是很不同的生意,长江电力2023年之前的资产负债率约40%,或者杠杆不超过170%,而银行的资产负债率却长期高于90%,或者说杠杆不低于1000%。银行不是没有过高估值时期,但那个时候经济高速发展,银行资产质量无忧,银行净息差可以到2.5%以上,现在呢?附上长江电力和工商银行的PE bond,长江电力的估值中枢跟工商银行一直不在一个水平上。

我所困惑的是,银行如何从经济萧条中独善其身的。

京公网安备 11010802031449号

京公网安备 11010802031449号