Edge

Edge Chrome

Chrome Firefox

Firefox

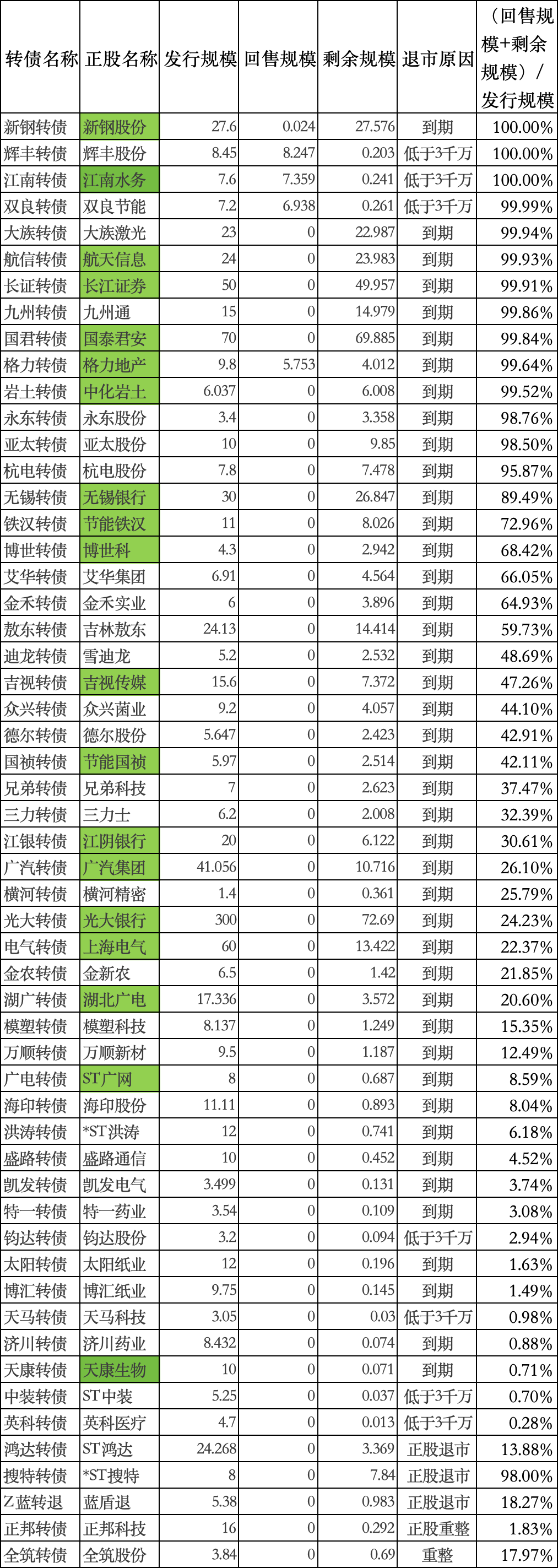

标绿的是国企。

私企还50%以上的是10只,还5%-50%的是11只,还5%以下的是10只,最下面是5只已经违约的。

按理来说还5%以下基本就可以当成强赎了,但是正邦实在是让人大跌眼镜,就剩1.83%了还要整个10万小额,不全额兑付,没办法只能统计一下。

最后说一下对转债兑付的分析吧:

1.最后两年,进入回售期的转债,如果选择下修回避回售,那么大概率到期也难以还款。因为这个时候回售既享受了前四年的低利率,又免去最后两年的高利率,是对公司最有利的选择。下修并不能一劳永逸地解决问题,如果股价再次跌破回售价,就只能再次下修,不胜其烦。只有实在是没有能力筹集到资金兑付,才会不断下修。

2. 未到回售期的转债,长期保持高到期利率的价格,也是不正常的。虽然不能说一定会违约,但是至少说明管理层对公司未来的经营情况是没有信心的,如果有信心,他们是最先抄底转债的人,甚至是融资买入。

3. 转债大部分还是只能靠小盘股牛市来解决,如果接下来三四年都没有小盘股牛市,那么目前市场的上的转债违约率会保持在较高水平。

6

赞同来自: finisim 、bill4321 、fghyui 、再进一步 、陈婧 、更多 »

最后说一下对转债兑付的分析吧:

1.最后两年,进入回售期的转债,如果选择下修回避回售,那么大概率到期也难以还款。因为这个时候回售既享受了前四年的低利率,又免去最后两年的高利率,是对公司最有利的选择。下修并不能一劳永逸地解决问题,如果股价再次跌破回售价,就只能再次下修,不胜其烦。只有实在是没有能力筹集到资金兑付,才会不断下修。

2. 未到回售期的转债,长期保持高到期利率的价格,也是不正常的。虽然不能说一定会违约,但是至少说明管理层对公司未来的经营情况是没有信心的,如果有信心,他们是最先抄底转债的人,甚至是融资买入。

3. 转债大部分还是只能靠小盘股牛市来解决,如果接下来三四年都没有小盘股牛市,那么目前市场的上的转债违约率会保持在较高水平。

1.最后两年,进入回售期的转债,如果选择下修回避回售,那么大概率到期也难以还款。因为这个时候回售既享受了前四年的低利率,又免去最后两年的高利率,是对公司最有利的选择。下修并不能一劳永逸地解决问题,如果股价再次跌破回售价,就只能再次下修,不胜其烦。只有实在是没有能力筹集到资金兑付,才会不断下修。

2. 未到回售期的转债,长期保持高到期利率的价格,也是不正常的。虽然不能说一定会违约,但是至少说明管理层对公司未来的经营情况是没有信心的,如果有信心,他们是最先抄底转债的人,甚至是融资买入。

3. 转债大部分还是只能靠小盘股牛市来解决,如果接下来三四年都没有小盘股牛市,那么目前市场的上的转债违约率会保持在较高水平。

京公网安备 11010802031449号

京公网安备 11010802031449号