Edge

Edge Chrome

Chrome Firefox

Firefox本文主要从学习研究的角度提出问题,并试图找出问题的答案,记录这个过程中的一些思考,也供大家讨论交流。

唐朝的理论真的很美,美在:

1、系出名门。继承自巴菲特、芒格的价值投资体系;

2、逻辑自洽。简介如下(详情请见唐朝系列著作):

(1)相对于现金、存款、债券、黄金、房产、收藏等来说,从古今中外的统计数据表明:股票是最好的资产;

(2)股票的收益来自三方面:企业经营增值、高价增发新股或分拆子公司IPO融资、股票投资者情绪波动导致的股价无序波动。前两项是股票背后的资产发生变动,第三项是市场参与者之间的博弈;

(3)通过公式:公司市值=净利润×市盈率,表明我们应多关注企业经营增值(盈利),少关注市场参与者之间的博弈(市盈率估值倍数),因为前者对于业务模式简单、经营稳健、盈利稳定增长的公司有一定的可把控性,而后者是市场参与者的情绪使然,无法预测,只能利用;

(4)所以,当我们看懂一家企业后,如果市场价格由于博弈者的癫狂,下降到了低估区域,且具有一定安全边际时,即可买入,然后一直持有。除非有更高收益的标的出现,或者市场博弈者给出一个非常高估的价格,导致继续持有的收益率很低,则卖出;

(5)其他时间,除了关注企业重大变化、寻找更好的标的外,就是阅读、锻炼,过自己想过的人生;

(6)如果买入后,股价一直下跌呢?——你的长期收益会更大。因为企业一直有稳定的盈利增长,作个极端的假设:一个每年稳定盈利100亿的企业,最后股价持续下跌导致股票市值只有100亿,你要做的肯定不是割肉卖股票,而是砸锅卖铁把这个企业股票买完!

3、可操作。相对于很多让人无法下手实操的洋洋巨著,唐朝的“实战手册”说得很明确:

(1)找到符合“三大前提”的企业:即利润为真、可持续、维持当前盈利无须大量投入;

(2)估值与买点:三年后以15-25倍市盈率卖出能够赚100%的位置就可以买入,高杠杆企业打七折;

(3)卖点:除非出现收益率更高的投资标的,否则一直持有。

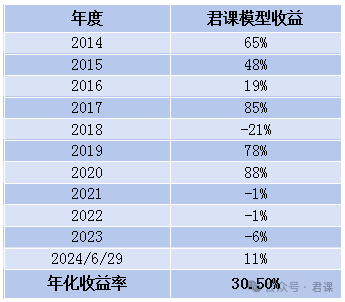

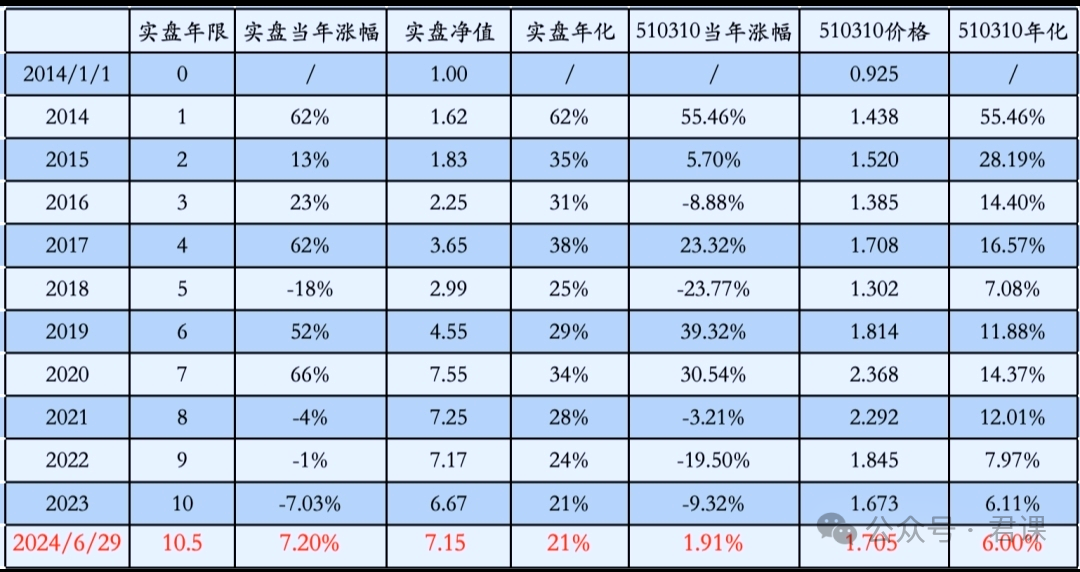

4、实战成绩优秀。从2014年至今(2024.6.29),老唐实盘净值7.15,年化21%,这是可以媲美巴菲特的收益率。

老唐这套理论可以完美地说服我。但作为对自己负责,在欣赏他理论的同时,**不得不提出一些问题,比如:

1、他这套理论真的有效吗?也就是按他的方法在A股市场选股、交易,真的能稳定盈利吗?

2、有人说“唐朝这些年就靠蒙对一只茅台”,事实如此吗?假如没买茅台,这套策略依然有效吗?

3、我们应该学习他的理论,还是抄他的作业?也就是学会理论自己操作好,还是无脑抄作业效果好?

4、如果抄作业,不同的时间段进去,都能复制他的收益吗?

5、如果按他的理论,从全市场选股,有可能超越他的收益吗?

6、唐朝理论是建立在“看懂企业”基础之上的,我们是否真能看懂企业?

7、如果看不懂企业,就通过财务数据线性外推进行预测和量化交易,收益如何?**

这些问题都是不得不问的,原因在于想告诉自己:能否安心持有这套理论,将大量的时间精力,甚至余生,都交付给它,就在这条路上心无旁骛地走下去,彼此不辜负?

毕竟,这种需要很长时间跨度(最少三年,最好五年以上)才能验证的理论,试错的时间成本太高。

好在“人生苦短,我有Python”,由于老唐给出了简单可行的实操步骤,我们可以将其通过编程进行回测。——先不用争论“价值投资是要看懂企业的商业模式,而这个是无法通过编程量化的”,后面我们会讨论这一点。

我们通过Python建立以下模型(后面称作“君课模型”):

1、上市5年以上,有较为完整的财务数据;

2、排除金融房地产行业,因为这是另一套估值逻辑;

3、排除市盈率显著高估的股票(大于25倍);

4、要求过去5年净利润持续正增长、扣非ROE>15%(从财务数据的角度模拟“优质企业”);

5、挣真钱:经营活动产生的现金流量净额不显著小于经营活动净收益;

6、维持当前盈利无须大量投入:购建固定资产、无形资产和其他长期资产支付的现金,占经营活动产生的现金流量净额的比例不高;

7、以过去5年净利润年均增长率去掉最大值后的平均值,作为未来三年预估增长率;

8、以过去5年扣非净利润的第二大值作为估值起始值;

9、其他一些筛选条件,尽可能地靠近老唐的策略;

10、买点:三年后以20倍市盈率卖出能够赚100%的位置;

11、卖点:PE>50,或市值显著高于合理估值;

12、持仓数量:5只。每周检查持仓。

先来看看效果如何:

君课模型从2014-1-1到2024-6-29收益走势:

君课模型各年度收益如下:

相应地,唐朝老师实盘从2014-1-1到2024-6-29收益走势:

唐朝实盘各年度的收益如下:

可以看到,君课模型从年度收益、年化收益、总收益几个维度基本实现了唐朝实盘策略,起伏变化基本一样,两个组合之间具备了模拟比较的基础。所以,下面我们对前文提到的几个问题一一展开分析。

1、唐朝价投理论真的有效吗?按他的方法在A股市场选股、交易,真的能稳定盈利吗?

通过上面君课模型的回测数据表明,在A股历史上是有效的。未来是否仍然有效呢?我们下面讨论。

2、有人说“唐朝这些年就靠蒙对一只茅台”,事实如此吗?假如没买茅台,这套策略依然有效吗?

根据君课模型的回测,在2014年1月2日开盘,确实选出了贵州茅台,并进行了1/5仓位的买入:

之后一直持有到2021年2月8日高估卖出:

这期间,贵州茅台的总收益率是1731.55%,年化收益率是23.076%。如果咱们在整个模型的回测过程中剔除茅台会如何呢?如下:

可以看到,如果剔除茅台,从2014年1月1日到2024年6月29日的模型收益,从1412.25%下降为755.29%,几乎下降了一半,年化收益率从30.5%下降到23.41%。这还是茅台只占模型仓位1/5的情况下,如果与老唐实盘一样的茅台仓位配比,下降只会更多。

所以,说“唐朝这些年就靠蒙对一只茅台”,不尽然,但茅台确实贡献了较大的收益。

3、我们应该学习理论自己操作?还是无脑抄作业?哪个效果好?

如果我们也从2014年1月1日入场,一直跟随君课模型操作至今(指2024.6.29,下同),可以取得与模型相同的收益,即总收益1412.25%,年化收益30.5%。

而如果我们从2015年1月1日入场,根据当时市场的情况进行选股、买入,一直按模型操作至今,则总收益只有206.86%,年化12.93%:

以下是不同时间进入市场,根据当时市场的情况进行选股、买入,一直按模型操作至今的收益:

2016-01-01入场,按当时市场情况选股交易,到2024-06-29:

2017-01-01入场,按当时市场情况选股交易,到2024-06-29:

2018-01-01入场,按当时市场情况选股交易,到2024-06-29:

2019-01-01入场,按当时市场情况选股交易,到2024-06-29:

2020-01-01入场,按当时市场情况选股交易,到2024-06-29:

2021-01-01入场,按当时市场情况选股交易,到2024-06-29:

2022-01-01入场,按当时市场情况选股交易,到2024-06-29:

2023-01-01入场,按当时市场情况选股交易,到2024-06-29:

2024-01-01入场,按当时市场情况选股交易,到2024-06-29:

而如果我们无脑抄作业,也就是无论何时进入市场,都按照2014年1月1日入场那批人的仓位进行复制,效果如何呢:

2015-01-01入场,完全抄作业,到2024-06-29:

2016-01-01入场,完全抄作业,到2024-06-29:

2017-01-01入场,完全抄作业,到2024-06-29:

2018-01-01入场,完全抄作业,到2024-06-29:

2019-01-01入场,完全抄作业,到2024-06-29:

2020-01-01入场,完全抄作业,到2024-06-29:

2021-01-01入场,完全抄作业,到2024-06-29:

2022-01-01入场,完全抄作业,到2024-06-29:

2023-01-01入场,完全抄作业,到2024-06-29:

2024-01-01入场,完全抄作业,到2024-06-29:

可以看到,抄作业的收益全面超越自己选股操作!

为什么会这样呢?

聪明的朋友一定可以抢答:因为没有了茅台——这个定海神针。

贵州茅台,只有在2014年1月1日入场时,才符合“低估”的条件,其后的时间入场,茅台都不符合买入条件了(但也没有高估,所以2014年入场的人会一直持有茅台,而它成为了整个持仓的定海神针)。

所以问题不在于自己选股,还是抄作业,而在于“茅台”,在于2014年入场时抓住了白酒低估那波机会,君课模型当时一入场就买到了茅台、五粮液、泸州老窖、洋河4只白酒股。

我们看看,如果剔除全部白酒股,这个模型表现又如何?

可以看到,如果不买白酒,从2014年1月1日至今,模型总收益只有234.13%,年化12.55%,天壤之别。

所以,真的,都是因为白酒。这倒不是说这个模型不好,能抓住白酒这波机会也是很好的策略。只是这样的机会什么时候会再有呢?

4、如果抄作业,不同的时间段进去,都能复制唐朝的收益吗?

上面已经回答了,能。

5、如果按唐朝的理论,从全市场选股,有可能超越他的收益吗?

上面也回答了,似乎不能。不是因为你的能力不行,而是因为你的时机不行。你没有在2014年入场。

6、唐朝理论是建立在“看懂企业”基础之上的,我们是否真能看懂企业?看懂企业真有那么重要吗?

我们知道,投资是科学与艺术的结合,本文复现的是其中“科学”的可量化的部分,而“看懂企业”更多地属于投资艺术的范畴。这也许就是我们与老唐的差距所在,一方面,看懂企业很难;另一方面,如何界定“看懂”也很难;最后,即使你真的看懂了,又能怎样呢?不过也是个概率问题,谁也保不准你看懂的企业不是下一个洋河。

所以,咱们通过这套理论来看懂企业、预估企业价值,与通过财务数据线性外推进行预测、然后通过量化模型进行交易,两者有多大差别呢?

从君课模型的回测数据看,咱们通过财务数据预测、通过量化手段交易的组合收益,甚至比唐朝老师的组合收益还高不少(唐朝老师总收益率为612%,年化收益率为20.56%;君课模型总收益率为1412%,年化收益率为30.5%。这倒不是说唐朝老师不如量化,而是单靠个人的精力,做不到像量化那样全市场选股交易,不可避免会错过一些机会)。

所以“看懂企业”似乎不是问题的关键?那问题的关键是什么呢?

是抓住白酒低估那种机会吗?

但是,如果这样的机会真的来临,你敢入场吗?要知道,与这样十年一遇的大机会相伴随的,是跌跌不休的大熊市,是充满失望、咒骂、甚至绝望的市场环境,是看起来“永远好不了”的经济形势,是买股票被当作败家的舆论氛围,是下注后不知道结果的恐慌……

写到这里,问题似乎解决了,又好像没有解决。投资就是一个不确定性的领域,需要我们不断地探索,这也是投资的乐趣所在。

需要注意的是,本文的分析是基于“君课模型”回测数据,尽管笔者已尽量向唐朝理论靠拢,但毕竟与老唐实盘不完全一样,所得的数据和结论也只能提供参考,并不是对唐朝理论和实盘的准确描述。

在充满不确定性的领域,我们需要的也许不是精确,而是信仰。

(本文图表数据来源,未作特别说明皆来自聚宽平台量化回测,统计区间:2014.1.1至2024.6.29)

郑重提示:本文仅作为分析交流之用,不作为投资策略参考。市场有风险,投资须谨慎!

赞同来自: gaokui16816888 、流沙少帅 、持有封基

其它都很中肯,对第3点个人有不同看法。老巴买公司以后是不改变公司的人员、管理及其他运营方式的。正确方式是认准好公司才下手,买一个垃圾回来谁也没辙,老巴自己也说他早期买的伯克希尔(当时是纺织企业)是一个错误。对任何投资者,买入时候就很大程度就决定了交易的盈亏。是的,你说得对,我这里说错了;我这里主要是想说老巴有能力影响管理层,比如之前他买烟蒂股破产清算,或者买成长股,可以为公司提建议为公司赋能监督公司等;这种能力是普通人所不能拥有的。

1、我个人倾向于公司未来不可预测,所以要赚公司变好的钱也是挺难的;影响公司的因子无穷无尽,如果有黑天鹅你又重仓了,那就是灾难。2、市场短时间就是由大资金定价的,即使你买的公司真的低估了,但是就是不涨,你怎么办;那就只能耗着,等到市场风格切换,而市场风格切换的时间是不确定的;如果三四年再切换一次,对于持股的人体验是不好的;而且如果持有期间股票的基本面恶化,你卖了就面临巨大亏损。3、个人投资者没有促...其它都很中肯,对第3点个人有不同看法。老巴买公司以后是不改变公司的人员、管理及其他运营方式的。正确方式是认准好公司才下手,买一个垃圾回来谁也没辙,老巴自己也说他早期买的伯克希尔(当时是纺织企业)是一个错误。对任何投资者,买入时候就很大程度就决定了交易的盈亏。

赞同来自: 嘟嘟2015 、snowstorm2022 、雷同 、丢失的十年 、Restone 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2、市场短时间就是由大资金定价的,即使你买的公司真的低估了,但是就是不涨,你怎么办;那就只能耗着,等到市场风格切换,而市场风格切换的时间是不确定的;如果三四年再切换一次,对于持股的人体验是不好的;而且如果持有期间股票的基本面恶化,你卖了就面临巨大亏损。

3、个人投资者没有促使股票价值回归的能力,不像巴菲特或者姚振华等大资金玩家,可以重组或者野蛮人收购;所以普通投资者买股票真的要看重股息率,分红是普通投资者可以选择的价值回归的一种最重要的方式,可以帮你度过市场感情差的时候。

4、相比股票,多选择其他类型的投资品吧;因为股票价值回归的时间是不明确的,尤其是那些没有分红和回购的公司;假如我们投资债券,到期了就得还钱,低估了就是低估了,我熬到时间,就能兑现收益;当然,这也是股票的魅力,只有市场预期不一致的时候,才有可能出现超额收益。

感谢楼主的好贴,数据详实,解开了我不少疑问。

作为一个跟踪唐老师策略多年也抄过部分作业的人,补充点毛边信息。

用这个投资策略,毛估估唐老师从2014年的百多万能做到近千万。但要逼近9位数,主要还是靠媒体,所以当年数万一份的P2P广告和现在几十万一期的收费文要怎么选,不言自明。

策略有效,预期收益率1x%,超额部分来源于罕见时机(2014年)重仓(40%)茅台。

选的都是好公司,但在好价格上不好执行...

老唐认为未来三年翻倍的概率很大。

另外,老唐到底看了多少家a股的财报,最后选出这几家?如果候选家数有十来个,做估值高抛低吸的概率要高很多。

赞同来自: djc354133 、xxx皎皎 、乐鱼之乐 、丢失的十年 、shoooliu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

作为一个跟踪唐老师策略多年也抄过部分作业的人,补充点毛边信息。

用这个投资策略,毛估估唐老师从2014年的百多万能做到近千万。但要逼近9位数,主要还是靠媒体,所以当年数万一份的P2P广告和现在几十万一期的收费文要怎么选,不言自明。

策略有效,预期收益率1x%,超额部分来源于罕见时机(2014年)重仓(40%)茅台。

选的都是好公司,但在好价格上不好执行。

偏成长股,按1x%以上的年增长外推3年后的业绩,并参考3.X%资金收益给25-30PE左右算合理市值,半价为理想买点。

洋河没实现增长,估值还大幅下滑,双杀。

茅台、腾讯实现了增长,但猜测是怕错过(如2015年后的茅台),2300左右清仓茅台后500左右就换腾讯,1800左右提前买回茅台,当时PE有差不多有3X,都没到理想买点。

后视镜看,近三年收益率差,下山捡屎买贵了是主因。

现在的腾讯茅台,靠近理想买点了,等到了好价格,未来三年能实现翻倍的理想收益吗?拭目以待。

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

赞同来自: Lechrond 、xxx皎皎 、丢失的十年 、迟来一步 、言戒 、 、 、 、 、 、 、 、 、更多 »

虽然他说他是搬运巴菲特的理念。但他的阐述非常的清晰。他自己调侃的说是中翻中。其实就是把在别人那里诉说的很公式化的,或者说是难以讲清楚的,用非常清晰的逻辑,非常简单的直白的语言把它讲述出来,我觉得能做到这样就很了不起了。

从他的文字中,我感觉他是很坦诚的。

同时他也是比较自信或者骄傲的一个人。

另外把茅台从他过往的投资中剔除出去,我觉得这也是一种不公平和偏见的。说剔除茅台它一无是处,我觉得这完全是一种偷换概念的说法。有茅台,而且他选中了,这就是他系统的成功。这就是价值投资的成功。

做那种剔除茅台假设的人,个人觉得是有点问题的。

我个人抄他的洋河,分众,陕煤都赚了钱。抄他的腾讯亏了钱。

不过我还是认可腾讯的投资价值。只是好股票买的太贵了。

神化他大可不必。他也就是一个人,有优缺点。有自己的能力圈,他自己把自己看得很清楚。

诋毁他也大可不必。公众号的打赏之类都是自愿的。他的理念至少对一部分人是非常有用的,比如说我,我的性格就让我非常接受他的投资方式和理念。

不认可他,我也觉得也很正常。 人都是不一样的,有各种不同的想法。投资上只要能赚到钱,我觉得都是厉害的。价值投资,趋势投资都可以。

大家都包容一点。不要非此即彼,不要非黑即白。

总体来说,我非常认可唐朝的投资理念和逻辑。是对我个人的投资影响最大的一个人。

赞同来自: 凡先生 、丢失的十年 、阝东月月鸟 、wowsp 、adcj 、 、 、 、 、更多 »

不要迷信别人,也不要迷信策略,没有什么是一成不变的,包括策略,包括人性

至于抄作业,不是说抄作业不好,但是只抄一个人的作业或者只会抄作业,那可能不适合大众,毕竟我没听说靠只抄一个人的作业或者只会抄作业能上211或者985的,而这个市场你大致要达到这种百分比才能盈利

赞同来自: 学无止境180 、lily1129 、gaokui16816888 、芝麻开花啦 、xiaofeng71 、 、 、 、 、更多 »

其实说实话,我觉得唐朝这个人在认知、能力、努力程度方面可能应该是超过大多数人的,从他的学习能力,逻辑推理能力可见一斑,他说看懂了公司,可能是真看懂了。别人包括我自己以为看懂了,事后看其实很多都是错误的,认知没到。我买过他组合里的分众和洋河,都没挣着钱,买过腾讯还赔了不少钱。

所以,我就不关注他了,我现在转向了微光破晓(刘诚)和陈嘉禾,低估加分散,半仓加网格,主选股息率,最近两年多基本是微利。

赞同来自: xxx皎皎 、丢失的十年 、大魏忠臣毌丘俭 、liangzai2006 、起个名 、 、 、 、 、 、 、 、 、更多 »

关于1,我就是因为唐朝的书而对价投入门,价投即使熊市也可以赚钱。

关于2,一千个人眼中有一千个哈姆雷特,我在后来的实践中有几条与唐朝老师不一致的理念:

a.我认为估值不可恒定在比如15-25倍or20-30倍,估值标准除了考虑股债利差,还要考虑牛市熊市的水位,20倍在牛市是便宜,在熊市是贵。况且巴菲特几乎不在15倍以上买股。

b.我认为不能抄作业,我认可他的理念,但不认同他的持股。举个例子,不说之前动不动20-30倍以上加仓,只说其当前主要持仓腾讯的价值,我认为高估,比如有个地方的估值值得商榷,大量大V经常把其上市公司及非上市公司约8千多亿股权投资直接当100%价值,or认为全上市后更增值。那金山软件(292)有金山办公(926)51%股权,又或者海螺水泥和海螺创业,那买金山软件不是应该接近翻倍?(这样的股权例子还有很多)又比如,常识来看,其在游戏,广告,社交等多个领域不是老大就是老二,市场空间还有多少?还能支撑多久高增长?3w多亿翻倍容易还是300亿,30亿的公司翻倍容易,七姐妹在资本主义国家赢家通吃的故事在我国是不成立的,它不是国企,况且前几年a4纸已经告诉市场了。这个世界,没有垄断就没有真正的暴利,芒格总说按常识来判断,我认为我的常识(or偏见)不支持买腾讯。

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: Lechrond 、你会卡尔吗 、迈达斯蓝胖 、款特长 、凡先生 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1. 除了基本面,A股市场是否还有其他重要的定价因子? 2. 市场面信息真的只是噪音吗?3. 交易对投资有什么价值? 4. 其他的定价因子和择时能否与基本面因子结合起来考虑?

这些问题,我心里都有答案,也在长期实践中。我公众号写了一篇草稿《交易的价值》,一直没完成,过几天把它完成发出来。唐朝和这位严谨的帖主都是投资路上的求索者,他们的分享给我们带来很大的收获,向他们致敬!

好贴!在投资上对本人影响最大的就是唐朝,但唐朝并没有自己的理论,他只是把巴芒的投资思想以中国人能听明白的方式表达出来,用他自己的话说就是,中翻中。只是在具体的标的选择上,以及估值的方式上,他结合了中国的实际情况做了一些调整。至于这种投资方式是否有效。这种投资方式其实是演绎方法,从投质的本质(用现在钱购买资产以换取未来更多的钱,或者说用现在的购买力换取未来更多的购买力)出发进行推导的,在逻辑上是自...我赞同你的观点。每个大V都有值得学习的地方,也有可以黑的地方,如果我们因为他有黑点(甚至这个黑点只是我们自以为的),而偷懒觉得就可以不用去学习他所有的东西,我觉得对我们自己是一个损失,因为那样你将没有对象可以学习。

路人甲pro

- 股债平衡轻宏观,低估分散不深研。

- 股债平衡轻宏观,低估分散不深研。

赞同来自: xxx皎皎 、丢失的十年 、迟来一步 、言戒 、hantang001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

至于这种投资方式是否有效。这种投资方式其实是演绎方法,从投质的本质(用现在钱购买资产以换取未来更多的钱,或者说用现在的购买力换取未来更多的购买力)出发进行推导的,在逻辑上是自洽的。从格雷厄姆多德俱乐部的投资大师的实践来看,似乎也是可验证的。但是,又来了但是,有效并不意味着在任意时刻都是有效的,格雷厄姆,巴菲特和芒格都曾遭遇过大幅回撤,这也是他们不赞成使用杆杆的原因,因为等不到天亮就已经死了。

即使唐朝最近两三年收益一般,但假以时日,我相信他的收益仍然可以战胜绝大多数的人。

有些人黑唐朝是质疑他的人品,如果网络上曝出的内容是真的,那我觉得黑的有一定道理;有些人是黑唐朝的投资方式和收益,我只能认为这些人是高手中的高手,所以才看不上唐朝的投资收益率,甚至都可以看不起巴芒;有些人是嘲讽唐朝割韭菜,这个就见仁见智了,一个愿打一个愿挨,能割韭菜也算是他本事。我大概总计打赏了1300多,是我个人网络打赏最多的人,但我觉得是值得的,就我个人而言,有价值的东西我不太喜欢一直白嫖。

虽然他的有些言语我觉得有些过份,他粉丝的吹捧有些肉麻,我关注他是为了学习投资方法,又不是学习他的品行,各取所需即可。人无完人,如果把黑他的人时刻置于聚光灯下,公众形象也不一定比他更好。

京公网安备 11010802031449号

京公网安备 11010802031449号