Edge

Edge Chrome

Chrome Firefox

Firefox

一、三十六计,走为上计

岭南转债大跌近12%开盘,开盘即巅峰,全天给了不少跑路机会,越早跑,亏得越少。

全天成交额9亿,盘中有反弹,然后被按在地板上,正股全天一字板跌停。

有卖就有买,场子里博傻资金还真不少,都认为自己是聪明人,那谁是傻子?

好赌的人,是劝不回头的,人教人,教不会,事教人,一次就够。

只有当违约成为市场常态,赌徒们才会被市场彻底打服。

再次提醒持有岭南的朋友,不要转股,不要转股,不要转股!

正股连续跌停,转了也卖不出,要出来就直接卖转债,赌打折兑付或小额全兑的,

控制好仓位,岭南这样的违约债,1%的仓位都嫌多。

二、风险提示:

东时转债,实控人因信息披露违约被立案,小心被曝出财务造假大雷,建议等处罚落地再玩。

三、人弃我取

转债回到前期2月份低点的位置 、甚至不少转债还创下历史新低

比如福立、睿创、建龙、海泰、永22、宏微、强联等。

正股即使涨,转债依然阴跌,岭南违约对低价债的影响可见一般。

不少转债即使已经跌破债底以下,丝毫没有任何止跌迹象,甚至跌得比正股都多。

越是这种艰难的时候,正股基本面越发的重要。

面值、债底、到期收益率通通都不是可转债最牢靠的支撑,

唯一最可靠的支撑,那只能是优秀的基本面。

从另一方面来讲,转债的估值正越来越变得便宜,不少转债甚至比年初大跌时,更便宜了。

抛弃转债的大军越多,越意味着转债系统性的机会正慢慢临近。

很多的转债,正股还是那个正股,转债还是那个转债,

转债的投资原点并未发生变化,当下主导转债价格涨跌的核心因素是市场情绪。

创下新低的转债中,不少基本面优秀,负债少,违约风险很低,这其中有没有被错杀的,值得认真研究研究。

四、交易记录

1、恒通股份部分要约进行中,当前折价5.57%,继续做T降低成本,水平不咋地,能降就行。

今天把要约风险清单过滤完毕,主要瑕疵有2点:

(1)前董事长及实控人刘振东因绕开必要的决策程序,违规担保未按时披露,后经官司诉讼才被曝光出来

(2)公司有13.7亿的存款在大股东的财务公司中

其中,(1)点已经得到解决,公司已经支付完案子的执行款,董事长及实控人已经变更,但公司治理存在的问题并没有得到解决,当然,这是长期持股需要考虑的问题,要约收购套利只要不影响收购报告书的转换,那就暂时不用去管。

(2)点暂时不会有雷,大股东当前经营正常,现金流充沛,没有非经营性占用的动机,但大额现金在大股东手里,总觉得不踏实,

比如,ST亿利被大股东的财务公司恶意占用大额资金无法收回,造成4.2亿的巨额货币资金减值,玩ST见惯了公司的小动作,现在一看到这些就天然的警惕。

像恒通股份这样的公司,我只会要约做做,中长期持有就免了吧。

2、世荣兆业属于全面要约,准备时间会相对长一些,想吃鱼身的博弈难度比较大,部分要约准备时间一般不长,如果一再延期,那就可能意味着要约黄了,比如锋龙股份。

对了,纠正前几天文章中的一处错误,反垄断审查不是商务部的事,而是市场总局反垄断局负责审批。

3、美元债LOF基金(501300)可以套利,单户限制申购100元,T-1溢价率6.6%,动个手指多个鸡腿,就看你勤快与否了。

五、新债发行:

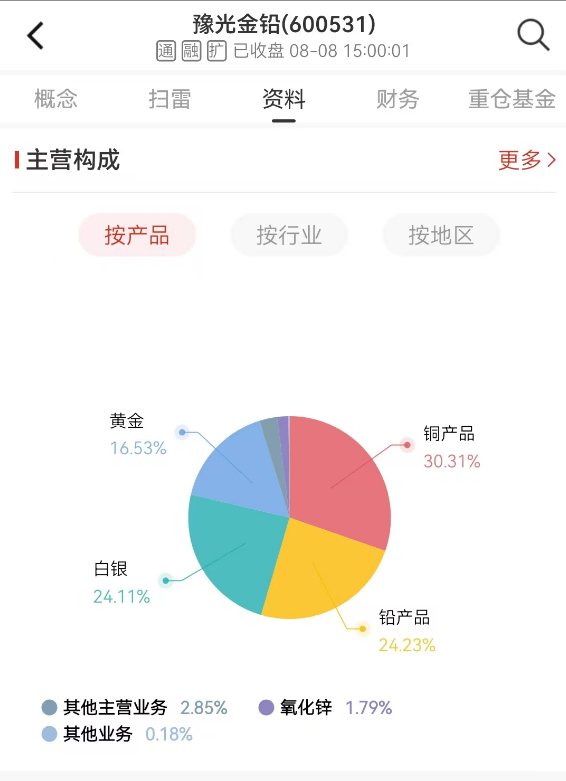

豫光转债8月12日申购,发行规模7.1亿元,公司主营黄金、白银、铜、铅及其电解等业务,实控人为河南省济源市国资委,营收及净利润近年来稳步增长,

虽然公司ROE高,但股票质押率占大股东持股比例的30.86%,资产负债率高达69.2%,毛利率仅个位数水平,可以断定,公司近年来的业绩基本靠高杠杆驱动,公司现金流表现也一般,高负债、低毛利的业务就是如此。

含权比例不高,正股阴跌不休,配债就不用玩了,新债可以申购,作为持仓标的还是免了吧。

岭南转债大跌近12%开盘,开盘即巅峰,全天给了不少跑路机会,越早跑,亏得越少。

全天成交额9亿,盘中有反弹,然后被按在地板上,正股全天一字板跌停。

有卖就有买,场子里博傻资金还真不少,都认为自己是聪明人,那谁是傻子?

好赌的人,是劝不回头的,人教人,教不会,事教人,一次就够。

只有当违约成为市场常态,赌徒们才会被市场彻底打服。

再次提醒持有岭南的朋友,不要转股,不要转股,不要转股!

正股连续跌停,转了也卖不出,要出来就直接卖转债,赌打折兑付或小额全兑的,

控制好仓位,岭南这样的违约债,1%的仓位都嫌多。

二、风险提示:

东时转债,实控人因信息披露违约被立案,小心被曝出财务造假大雷,建议等处罚落地再玩。

三、人弃我取

转债回到前期2月份低点的位置 、甚至不少转债还创下历史新低

比如福立、睿创、建龙、海泰、永22、宏微、强联等。

正股即使涨,转债依然阴跌,岭南违约对低价债的影响可见一般。

不少转债即使已经跌破债底以下,丝毫没有任何止跌迹象,甚至跌得比正股都多。

越是这种艰难的时候,正股基本面越发的重要。

面值、债底、到期收益率通通都不是可转债最牢靠的支撑,

唯一最可靠的支撑,那只能是优秀的基本面。

从另一方面来讲,转债的估值正越来越变得便宜,不少转债甚至比年初大跌时,更便宜了。

抛弃转债的大军越多,越意味着转债系统性的机会正慢慢临近。

很多的转债,正股还是那个正股,转债还是那个转债,

转债的投资原点并未发生变化,当下主导转债价格涨跌的核心因素是市场情绪。

创下新低的转债中,不少基本面优秀,负债少,违约风险很低,这其中有没有被错杀的,值得认真研究研究。

四、交易记录

1、恒通股份部分要约进行中,当前折价5.57%,继续做T降低成本,水平不咋地,能降就行。

今天把要约风险清单过滤完毕,主要瑕疵有2点:

(1)前董事长及实控人刘振东因绕开必要的决策程序,违规担保未按时披露,后经官司诉讼才被曝光出来

(2)公司有13.7亿的存款在大股东的财务公司中

其中,(1)点已经得到解决,公司已经支付完案子的执行款,董事长及实控人已经变更,但公司治理存在的问题并没有得到解决,当然,这是长期持股需要考虑的问题,要约收购套利只要不影响收购报告书的转换,那就暂时不用去管。

(2)点暂时不会有雷,大股东当前经营正常,现金流充沛,没有非经营性占用的动机,但大额现金在大股东手里,总觉得不踏实,

比如,ST亿利被大股东的财务公司恶意占用大额资金无法收回,造成4.2亿的巨额货币资金减值,玩ST见惯了公司的小动作,现在一看到这些就天然的警惕。

像恒通股份这样的公司,我只会要约做做,中长期持有就免了吧。

2、世荣兆业属于全面要约,准备时间会相对长一些,想吃鱼身的博弈难度比较大,部分要约准备时间一般不长,如果一再延期,那就可能意味着要约黄了,比如锋龙股份。

对了,纠正前几天文章中的一处错误,反垄断审查不是商务部的事,而是市场总局反垄断局负责审批。

3、美元债LOF基金(501300)可以套利,单户限制申购100元,T-1溢价率6.6%,动个手指多个鸡腿,就看你勤快与否了。

五、新债发行:

豫光转债8月12日申购,发行规模7.1亿元,公司主营黄金、白银、铜、铅及其电解等业务,实控人为河南省济源市国资委,营收及净利润近年来稳步增长,

虽然公司ROE高,但股票质押率占大股东持股比例的30.86%,资产负债率高达69.2%,毛利率仅个位数水平,可以断定,公司近年来的业绩基本靠高杠杆驱动,公司现金流表现也一般,高负债、低毛利的业务就是如此。

含权比例不高,正股阴跌不休,配债就不用玩了,新债可以申购,作为持仓标的还是免了吧。

京公网安备 11010802031449号

京公网安备 11010802031449号