Edge

Edge Chrome

Chrome Firefox

Firefox

奥运还剩1天,目前我们金牌40块排在第一,美国目前38块排在第二,感觉还是有希望继续保持第一的,中国队加油呀。

.....

周五大a高开低走,各大指数收跌,成交量继续缩量,又回到了跌跌不休的日子,反而一直说要崩的美指又集体大涨了,真的是服了...

转债等权指数微跌0.09,中位数108.2,成交量396亿,现在除了炒作的标的整体成交量也是在走下坡。

周五是岭南转债的最后交易日,本来公司明白说自己还不出钱,应该就是直接股债双杀到退市的,参与的基本就在里面博弈小额刚兑的了。

没想到这货最后一天竟然搞事情了,竟然把正股拉涨停了,转债也立马跟随拉涨20%,岭南转债本来就有不少折价,因为大家预期正股会继续跌,所以转债先超跌,完完没想到在最后一天股价能拉起来。

虽然岭南转债的最后交易日是8月9日,但是最后转股日是8月14日,也就是说“岭南转债”的持有人还是可以转股,把转债换成岭南股份的股票。

公司是已经明确说还不出来钱,目前岭南转债还有10个点的折价,估计就寄希望于大家能转股了,如果正股能顶住压力,那么对于投资者来说能以80块的价格逃离岭南转债也算是不错的结局了。

明日豫光转债可进行申购,周二伟隆转债申购,周三集智转债申购,好久没有连续三天都有新债的情况了哈哈。

其中伟隆、集智转债发行规模都很小,流通量小,估计又是容易炒作起飞的大肉妖债,大家可不要错过了哈,祝咱们多多中签!

.....

豫光转债:(正股代码:600531,配债代码:704531)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:7.1亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

豫光金铅周五收盘价5.63,转股价6.17,转股价值=转债面值/转股价*正股价=100/6.17*5.63=91.25,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.3+0.6+1+1.5+112=115.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率2.2972%,纯债价值简化计算100.78,纯债价值高。

公司简介:

豫光金铅属于有色金属业,实际控制人为济源国资局,公司是中国点解铅和白银冶炼的龙头企业,产品市场竞争力强,近年来公司贵金属保持高水平回收率,叠加产销量提升及产品价格上涨,公司整体经营业绩有所提升。

公司成立于1998年,上市时间2002年7月,目前公司市值61.38亿,有息负债率64.65%,当前市盈率PE10.293,市净率PB1.228。

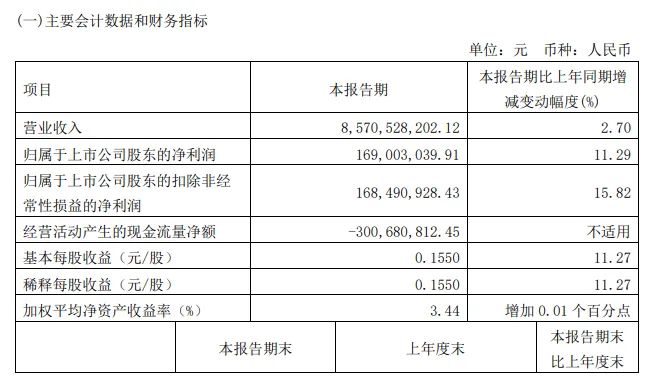

2024年一季度报告公告:

2024年第一季度公司实现营业收入同比增长2.7%,归属上市公司股东的净利润同比增长11.29%。

主要风险:

1、有色金属行业景气度变化会对公司经营业绩产生很大影响。

2、公司无自有矿山资源,生产所需原材料全部依赖于对外采购,近年来原材料价格上涨,对公司生产成本控制及营运资金储备提出更高要求。

3、公司债务结构以短期为主,货币资金受限比例较高,短期偿债能力指标表现欠佳。

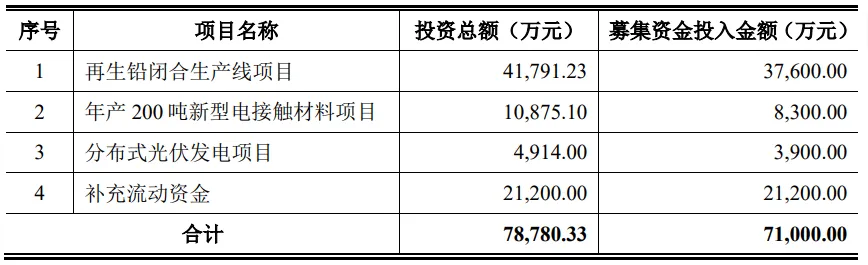

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.59%,结合AA级相似的转债、正股质地等综合因素正常给26%的溢价率,正常价值预估:91.25*1.26=115

假设原始股东配售35%,网上按4.615亿计算,顶格申购单账户约中46150/700/1000=0.065签,中签率尚可,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

.....

周五大a高开低走,各大指数收跌,成交量继续缩量,又回到了跌跌不休的日子,反而一直说要崩的美指又集体大涨了,真的是服了...

转债等权指数微跌0.09,中位数108.2,成交量396亿,现在除了炒作的标的整体成交量也是在走下坡。

周五是岭南转债的最后交易日,本来公司明白说自己还不出钱,应该就是直接股债双杀到退市的,参与的基本就在里面博弈小额刚兑的了。

没想到这货最后一天竟然搞事情了,竟然把正股拉涨停了,转债也立马跟随拉涨20%,岭南转债本来就有不少折价,因为大家预期正股会继续跌,所以转债先超跌,完完没想到在最后一天股价能拉起来。

虽然岭南转债的最后交易日是8月9日,但是最后转股日是8月14日,也就是说“岭南转债”的持有人还是可以转股,把转债换成岭南股份的股票。

公司是已经明确说还不出来钱,目前岭南转债还有10个点的折价,估计就寄希望于大家能转股了,如果正股能顶住压力,那么对于投资者来说能以80块的价格逃离岭南转债也算是不错的结局了。

明日豫光转债可进行申购,周二伟隆转债申购,周三集智转债申购,好久没有连续三天都有新债的情况了哈哈。

其中伟隆、集智转债发行规模都很小,流通量小,估计又是容易炒作起飞的大肉妖债,大家可不要错过了哈,祝咱们多多中签!

.....

豫光转债:(正股代码:600531,配债代码:704531)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:7.1亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

豫光金铅周五收盘价5.63,转股价6.17,转股价值=转债面值/转股价*正股价=100/6.17*5.63=91.25,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.3+0.6+1+1.5+112=115.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率2.2972%,纯债价值简化计算100.78,纯债价值高。

公司简介:

豫光金铅属于有色金属业,实际控制人为济源国资局,公司是中国点解铅和白银冶炼的龙头企业,产品市场竞争力强,近年来公司贵金属保持高水平回收率,叠加产销量提升及产品价格上涨,公司整体经营业绩有所提升。

公司成立于1998年,上市时间2002年7月,目前公司市值61.38亿,有息负债率64.65%,当前市盈率PE10.293,市净率PB1.228。

2024年一季度报告公告:

2024年第一季度公司实现营业收入同比增长2.7%,归属上市公司股东的净利润同比增长11.29%。

主要风险:

1、有色金属行业景气度变化会对公司经营业绩产生很大影响。

2、公司无自有矿山资源,生产所需原材料全部依赖于对外采购,近年来原材料价格上涨,对公司生产成本控制及营运资金储备提出更高要求。

3、公司债务结构以短期为主,货币资金受限比例较高,短期偿债能力指标表现欠佳。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.59%,结合AA级相似的转债、正股质地等综合因素正常给26%的溢价率,正常价值预估:91.25*1.26=115

假设原始股东配售35%,网上按4.615亿计算,顶格申购单账户约中46150/700/1000=0.065签,中签率尚可,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号