Edge

Edge Chrome

Chrome Firefox

Firefox

今天两市成交量已经缩量到不足5000亿,真的是死水一潭。也对,就连我们这些常年在市场混的人看盘的时间都越来越少,更别提那些被市场伤透的普通投资者了。

让我想到了之前江苏4家农商行因为国债而被启动自律调查的事,想想还是蛮有趣的。央行想要让金融机构不要扎堆债市,从最初的喊话到下场做空再到近期直接上的xz手段,也算是尽力了。

说起来是为了预防未来硅谷银行破产的那档子事情在国内重演,可市场规律是不以人的意志为转移的。债券价格上升就是因为大家预料未来很长的时期内搭欧将继续降息。

在经济环境不好实体行业受挫,存款利率持续降低,大A还如此不争气的情况下,没有什么好的投资渠道,资金自然就往债市跑了。

就算短期能压下价格,但只要降息预期不改变,资金随时可能会再回来,说不定还给了那些长期配置的人多了几次入场的机会。

那么问题来了,什么时候经济好转,什么时候不降息反加?结合当前的地方债和地产相关情况,这路估计挺漫长...

.....

1、岭南股份早上没有跌停,跌幅大概在5到8个点,如果参与转股套利的资金还是能赚几个点跑出来的,不过正股尾盘还是跌停了。

这几天下来岭南转债的剩余规模从6.4亿减少了1亿,目前还有5个多亿,还有两天时间,估计还会有些资金会转股,只是之后转股的都是些最后的割肉跑路资金了,转债已经没有溢价。

估计公司也想看看最后的转股情况,如今看来巨大的抛压也解决不了转债的问题,这5个多亿怕是拿不出来,持有者最终又回到了小额刚兑的博弈上。

2、豫光转债配售率情况出炉,股东配售率40.79%,单户顶格中0.041签,能够24中1相对也还算不错了。

明日伟隆转债可进行申购,主要规模小流通量又很低,炒作的翻倍大肉,大家不要错过,期待中签!

.....

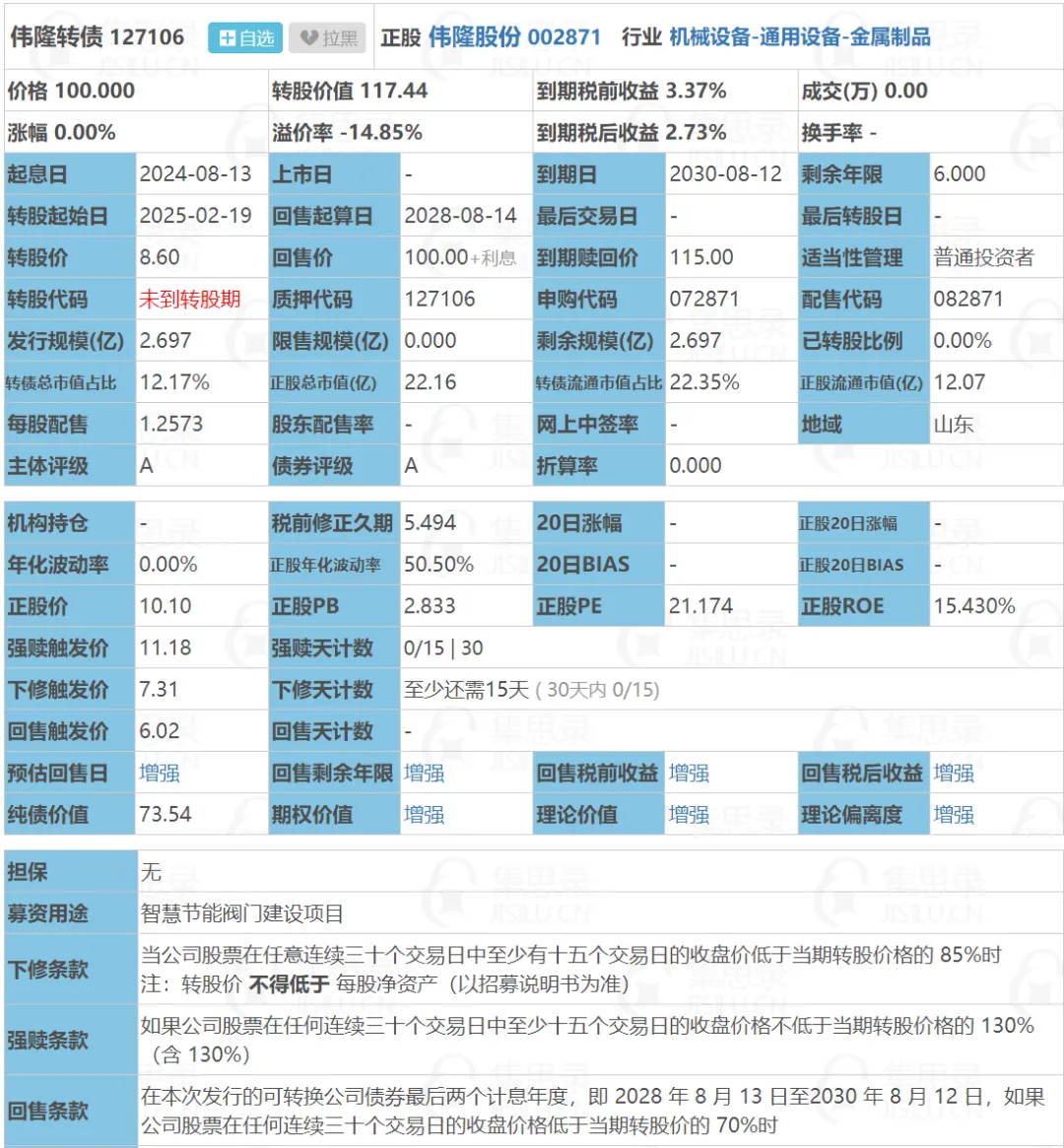

伟隆转债:(正股代码:002871,配债代码:082871)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:2.697亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

伟隆股份今日收盘价10.1,转股价8.6,转股价值=转债面值/转股价*正股价=100/8.6*10.1=117.44,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率9.2528%,纯债价值简化计算71.45,纯债价值低。

公司简介:

伟隆股份属于机械设备业,公司主要从事工业阀门产品,近年来公司在研发和生产方面积累了95项专利和核心技术,构建了丰富的产品体系。

公司成立于2011年,上市时间2017年5月,目前公司市值22.16亿,有息负债率0.00%,当前市盈率PE21.174,市净率PB2.833。

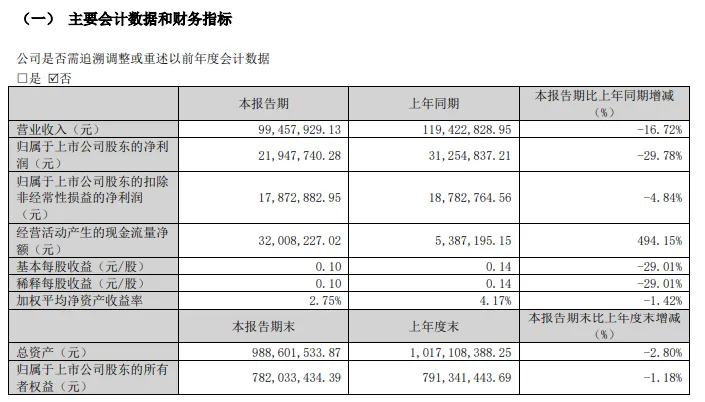

2024年一季度报告公告:

2024年第一季度公司实现营业收入同比减少16.27%,归属上市公司股东的净利润同比减少29.78%。

主要风险:

1、原材料价格波动风险。

2、外销占应收比重较高,需关注汇率波动风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-14.85%,虽然评级质地比较弱,但结合当前环境极大概率被炒作,所以价格预估走势:首日130-143-157.3,第二天188.76,第三天如果没有涨停可考虑冲高卖出。

假设原始股东配售84%,网上按0.43亿计算,顶格申购单账户约中4300/700/1000=0.006签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

让我想到了之前江苏4家农商行因为国债而被启动自律调查的事,想想还是蛮有趣的。央行想要让金融机构不要扎堆债市,从最初的喊话到下场做空再到近期直接上的xz手段,也算是尽力了。

说起来是为了预防未来硅谷银行破产的那档子事情在国内重演,可市场规律是不以人的意志为转移的。债券价格上升就是因为大家预料未来很长的时期内搭欧将继续降息。

在经济环境不好实体行业受挫,存款利率持续降低,大A还如此不争气的情况下,没有什么好的投资渠道,资金自然就往债市跑了。

就算短期能压下价格,但只要降息预期不改变,资金随时可能会再回来,说不定还给了那些长期配置的人多了几次入场的机会。

那么问题来了,什么时候经济好转,什么时候不降息反加?结合当前的地方债和地产相关情况,这路估计挺漫长...

.....

1、岭南股份早上没有跌停,跌幅大概在5到8个点,如果参与转股套利的资金还是能赚几个点跑出来的,不过正股尾盘还是跌停了。

这几天下来岭南转债的剩余规模从6.4亿减少了1亿,目前还有5个多亿,还有两天时间,估计还会有些资金会转股,只是之后转股的都是些最后的割肉跑路资金了,转债已经没有溢价。

估计公司也想看看最后的转股情况,如今看来巨大的抛压也解决不了转债的问题,这5个多亿怕是拿不出来,持有者最终又回到了小额刚兑的博弈上。

2、豫光转债配售率情况出炉,股东配售率40.79%,单户顶格中0.041签,能够24中1相对也还算不错了。

明日伟隆转债可进行申购,主要规模小流通量又很低,炒作的翻倍大肉,大家不要错过,期待中签!

.....

伟隆转债:(正股代码:002871,配债代码:082871)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:2.697亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

伟隆股份今日收盘价10.1,转股价8.6,转股价值=转债面值/转股价*正股价=100/8.6*10.1=117.44,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率9.2528%,纯债价值简化计算71.45,纯债价值低。

公司简介:

伟隆股份属于机械设备业,公司主要从事工业阀门产品,近年来公司在研发和生产方面积累了95项专利和核心技术,构建了丰富的产品体系。

公司成立于2011年,上市时间2017年5月,目前公司市值22.16亿,有息负债率0.00%,当前市盈率PE21.174,市净率PB2.833。

2024年一季度报告公告:

2024年第一季度公司实现营业收入同比减少16.27%,归属上市公司股东的净利润同比减少29.78%。

主要风险:

1、原材料价格波动风险。

2、外销占应收比重较高,需关注汇率波动风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-14.85%,虽然评级质地比较弱,但结合当前环境极大概率被炒作,所以价格预估走势:首日130-143-157.3,第二天188.76,第三天如果没有涨停可考虑冲高卖出。

假设原始股东配售84%,网上按0.43亿计算,顶格申购单账户约中4300/700/1000=0.006签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号