Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: gobidaozhao

@luckzpz

核建的董事长是从董秘升上来的,也在证券部门任过职,应该是有自己的看法的,几次不下修公告间措辞有差异,说明不是简单的复制黏贴,是有内部讨论的。

下修转股价,然后大股东直接转股核能转债最后时刻,即使溢价为0,核工业集团也没有转股,而是卖掉了。

核建的董事长是从董秘升上来的,也在证券部门任过职,应该是有自己的看法的,几次不下修公告间措辞有差异,说明不是简单的复制黏贴,是有内部讨论的。

1

赞同来自: gobidaozhao

@gobidaozhao

但是公司去年10月发布的不下修公告中有“鉴于核建转债仍有一定存续期”的表述,而今年2月没有了。理由是“股价走势,经营状况等综合考虑”。但是现在9月了,股票市场没比2月好多少,如果领导们认为有助于转股可能会下修了,如果仍然是2月那批下决定的人,我觉得不会下修,毕竟能还上钱。但是这都是我的猜测,感兴趣可以去对比下两个不下修公告。

请教为什么大概率不会下修?也不能百分百肯定,毕竟基建缺钱,几年前国资定增的价格是6.75,现在下修到底也不会和科顺一样承担太多压力。

但是公司去年10月发布的不下修公告中有“鉴于核建转债仍有一定存续期”的表述,而今年2月没有了。理由是“股价走势,经营状况等综合考虑”。但是现在9月了,股票市场没比2月好多少,如果领导们认为有助于转股可能会下修了,如果仍然是2月那批下决定的人,我觉得不会下修,毕竟能还上钱。但是这都是我的猜测,感兴趣可以去对比下两个不下修公告。

3

@不够再加

但是这会错估一些特殊公司

引用雪球上“坐着不动”的解释

每股净资产往往是指归属于母公司普通股股东的净资产,是指合并报表口径下,归属于母公司普通股股东的净资产除以普通股股份数。

合并报表的权益总额中一般有以下几项并不归属于普通股股东,一是少数股东权益,这个归属于少数股东。剔除了少数股东权益,剩下是归母权益,而归母权益是归属于母公司所有者,并不是只归属于普通股股东,普通股股东只是母公司所有者的一部分。 二是要剔除其他权益工具。这里边常见的有三项,1是永续债,这个归属于债权人。2是可转债中包含的权益成分,可转债的价值由纯债价值与期权价值构成,其期权价值计入其他权益工具,其所有权是归属于可转债持有人。3是优先股,所有权归属于优先股股东。

核建的永续债规模十分巨大,应该是这一点的计算导致集思录的数据有偏差。

就你这个问题而言,没有太准确的答案,因为我没有所有公司都去算。补充一下,出现这种情况可能是集思录直接用归属母公司普通股股东的净资产除去了所有股本

但是就核建转债而言,年报里有,理论上可以下修,但实际上大概率不会下修。

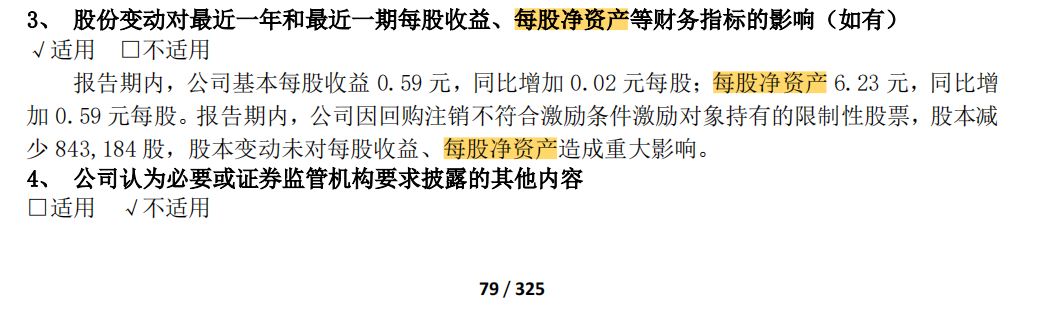

2023年报第79页

万年青的年报里没有声明每股净资产,我觉得它的算法可能有问题(净资产太高,差别也不大就是了)

但是这会错估一些特殊公司

引用雪球上“坐着不动”的解释

每股净资产往往是指归属于母公司普通股股东的净资产,是指合并报表口径下,归属于母公司普通股股东的净资产除以普通股股份数。

合并报表的权益总额中一般有以下几项并不归属于普通股股东,一是少数股东权益,这个归属于少数股东。剔除了少数股东权益,剩下是归母权益,而归母权益是归属于母公司所有者,并不是只归属于普通股股东,普通股股东只是母公司所有者的一部分。 二是要剔除其他权益工具。这里边常见的有三项,1是永续债,这个归属于债权人。2是可转债中包含的权益成分,可转债的价值由纯债价值与期权价值构成,其期权价值计入其他权益工具,其所有权是归属于可转债持有人。3是优先股,所有权归属于优先股股东。

核建的永续债规模十分巨大,应该是这一点的计算导致集思录的数据有偏差。

2

以目前的正股价计算,转债才值86,下修到底不过120,万一大股东把转债的转债价格就控制在105附近,你转也不是,不转也不是,就和吃个苍蝇差不多,没啥油头,感觉跌破100才有参与价值,更何况股价还有大幅下跌的可能。

0

@haitun2011

张行转债的正股张家港行第一大股东沙钢集团属于民企,第二大国有资本占比只有7.7%(太低),整体股权结构跟岭南有点类似,也就是说控股股东不行,转债拿到期的心理踏实感根本没法跟核建比。农商行已经沦落到跟岭南对比了啊

0

eugeneshi - 投资能力还不错的python程序员

@gobidaozhao

懂的自然懂!中国核建的股性非常活,曾经多次出现短线暴力拉升,一个多月股价上涨近100%的历史。下有保底,上不封顶。只能说,懂的自然懂,现价买进,几乎100%能盈利几年前搞过一轮,102左右入,125出,无风险

2

gobidaozhao

- 无

- 无

赞同来自: ksyoulove 、BenjaminAA

懂的自然懂!

中国核建的股性非常活,曾经多次出现短线暴力拉升,一个多月股价上涨近100%的历史。

下有保底,上不封顶。

只能说,懂的自然懂,现价买进,几乎100%能盈利

中国核建的股性非常活,曾经多次出现短线暴力拉升,一个多月股价上涨近100%的历史。

下有保底,上不封顶。

只能说,懂的自然懂,现价买进,几乎100%能盈利

0

@猪猪阮

对比现在的张行转债,核建还得跌1.5元张行转债的正股张家港行第一大股东沙钢集团属于民企,第二大国有资本占比只有7.7%(太低),整体股权结构跟岭南有点类似,也就是说控股股东不行,转债拿到期的心理踏实感根本没法跟核建比。

0

核建这货去年开始就玩,年初跌到105以下时重仓过,但后面108以下就跑光光了,之后有较长时间没再关注它,最近因为怕违约,重新关注,但由于到期临近,加上近期股市行情不佳,基本是还钱的货,因此,不再考虑重仓,但因为央企比较安全,还是持有一些,不过预期不高,能赚点小波动的钱就行了

2

赞同来自: ltzh

类似转债,国资大比例持股绝对控股,公司业绩良好,到期日期相近,无到期倒闭或退市或赖账风险,我博的是:海环转债,看看和楼主相比哪家强。

海环转债我已有一张大饼,等待107.5以下的机会加仓。

海环转债我已有一张大饼,等待107.5以下的机会加仓。

京公网安备 11010802031449号

京公网安备 11010802031449号