Edge

Edge Chrome

Chrome Firefox

Firefox

图片不能直接上传,如果图片显示不全,原文链接在这里--》为什么你买了日本ETF,却没赚到很多钱

最近海外股市在频繁创新高后出现动荡,日股更是创下了指数有史以来单日最大涨跌幅,在两天内暴涨暴跌超过10%。鉴于国内有多只日本相关的基金,我从本文开始,展开关于投资日本的写作。

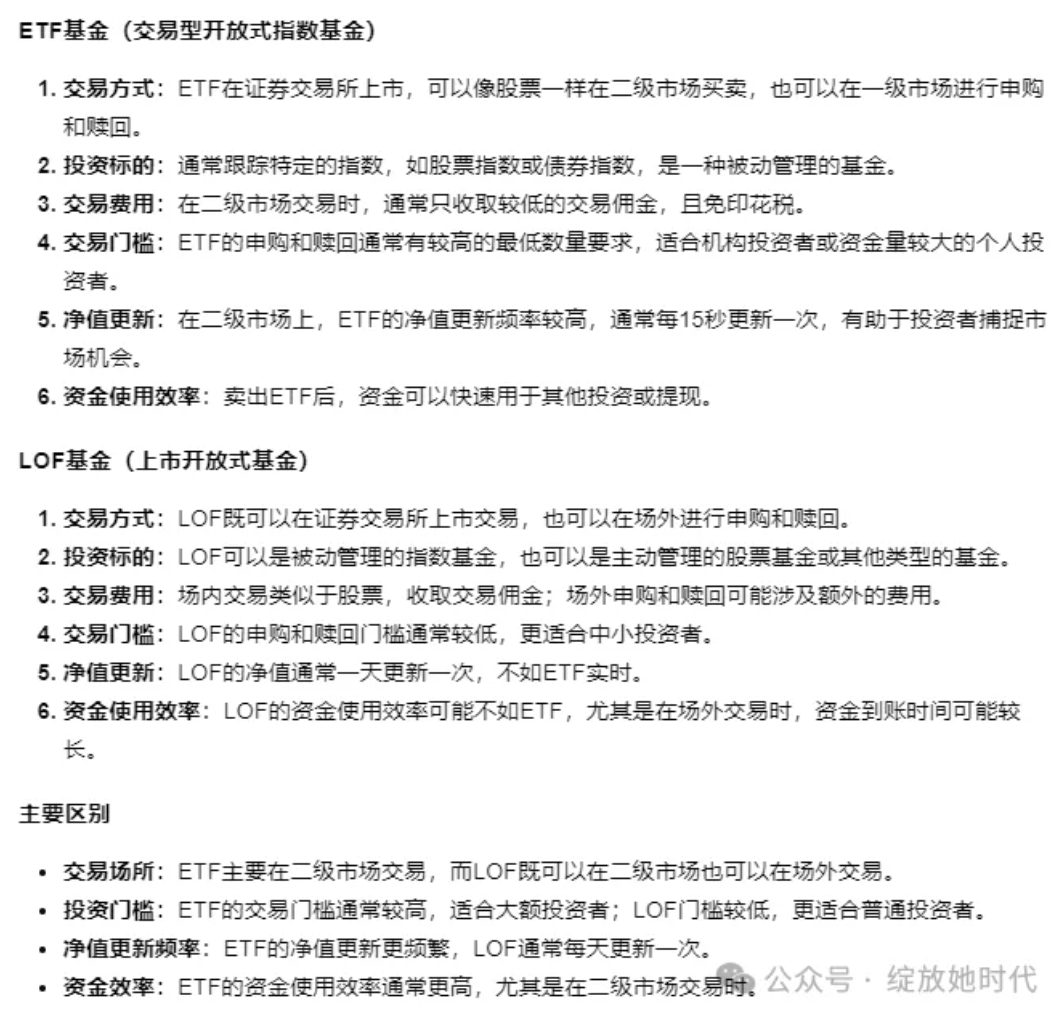

根据我接触到的现象,很多人可能不是很懂各种基金类别的差别,包括不少在股市厮杀多年的老股民,所以这里贴一个图内容先简单解释一下ETF和LOF基金的不同特征属性,不需科普的人跳过往下看。

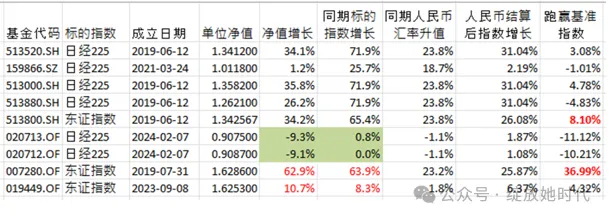

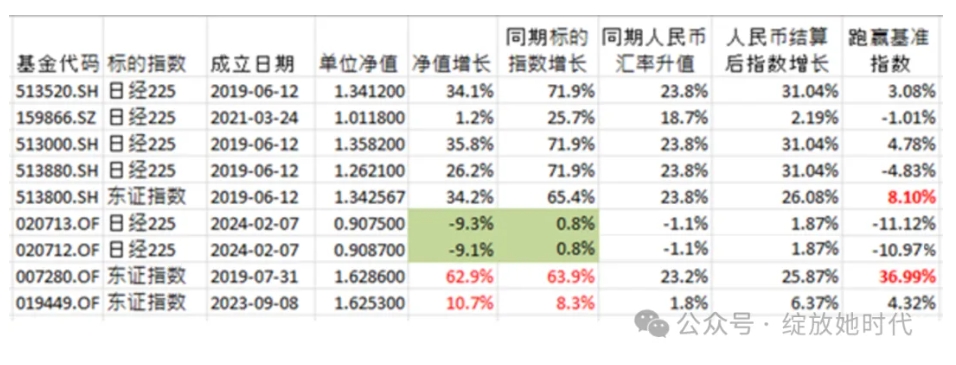

最早于2019年6月12日这天,有4个不同的基金公司同时成立了4只日股ETF,至今国内纯投资日本股市的基金有9只,我先全部放在下表里,其中前5只全部是在A股上市交易的QDII-ETF基金,有4只跟踪的都是日经225指数,只有1只跟踪东证指数:

另外4个是只能在场外以净值申购的LOF基金,其中020712和020713是513880的联接基金,A和C两个分身。同样007280在运行了几年后也发了一个C类分身019449。这几个比较特殊,放到后面再讲。

今天先主要说一下场内的5个ETF,因为都是被动型指数基金,所以衡量他们的业绩就简单很多。对一个ETF来说,我们其实不需要它怎么去跑赢,只需要它能紧密跟踪业绩基准指数就行,尤其是对于套利者,如果它今天给你跑赢点,明天给你跑输点,那真是最头大的事情。但是对于投资者来说,如果能长期稳定跑赢指数的话,不失为一件美事。

这5只ETF无一例外全部是持有日本股市的ETF,也就是我以前提过的基金中基金,所以它们的净值也会受持仓的ETF折溢价影响,可能有时候会跟指数偏离较多。

比如说513800东证ETF持仓日本的One ETF TOPIX,代码1473,这只基金规模较小,在二级市场就会容易出现短时间的折溢价,那么513800的净值就会受到影响,导致净值跟指数偏差很大,这个现象在8月5-7日剧烈波动那几天非常明显。

所以说A股的这几个ETF持仓的对应日本ETF规模就有必要看一下,因为规模越大的基金越不容易出现较大折溢价,我统计了个规模柱状图放上来大家可以自己看一下:

基金经理也会考虑这个问题,比如159866,它的持仓在2023年一季度以前都是买的1320.T(DAIWA ETF - NIKKEI 225),去年换成了2624.T(IFREE ETF NIKKEI 225),这个2624规模只有400多亿日元,而1320有4万多亿日元,两个基金规模相差了上百倍,所以它最近又把持仓换成了1320, 持仓信息在交易所每天披露的ETF申赎清单里可以看到。

下面这组数据是统计了国内所有日本基金从成立至今的净值和同期指数涨幅,如果只是简单看涨幅,5只ETF全都大幅跑输,但是因为日元贬值,所以要算上汇率,只能用按照人民币结算后的指数涨幅对比。

这5年日元贬值了近24%,平均每年贬值4.8%,指数涨了,赚到手里的日元却不值钱了。除了可以用汇率对冲外,一般有外盘账户能直接投资日本股市的人,基本上都不会去换汇,而是用美元质押借日元买股,因为日本的利率较低,并且不用承担汇率风险。

巴菲特投资日本就是用这种方法,但是他可以直接去日本银行借,利率肯定是极低的,而我们普通人只能跟券商借。

在这次日本加息后,日本央行利率从-0.1%调整至0.25%左右,我看了一眼我的富途证券账户,现在借日元的利率是年化2.8%,这就是我与老巴的差距。

国内现在的融资融券利率低点的也还要4%,相对来说还是可以接受,在日本大跌时候我拿这个账户去抄了点期指,现在还拿着,可以看到还欠着券商200万日元,但我其实有5万美元现金躺在里面,我就是不换,等平仓了再还他。

有点扯远了,我们还是继续先讲那几个ETF。

基金公司自己在季报中披露的业绩也是按照人民币结算后的指数做基准,我拿一个513520的贴上来看下:

业绩比较标准差是衡量基金业绩波动的一个指标,标准差越大,表示波动越大。如果基金的净值增长率标准差高于业绩比较基准的标准差,就意味着基金的波动性大于基准,反之也一样。这个表里面最后一列数据是用净值和指数的收益率标准差相减,差距越小的日常跟踪误差越小,像这个513520的每一时间段内的标准差都很稳定在-0.01%内,说明它跟踪基准指数很紧密。

再贴一个误差较大的对比一下,这只513800全称叫南方顶峰TOPIXETF,是国内唯一一只跟踪日本东证指数的ETF,虽然标准差的差值较大,但却是长期妥妥跑赢的,5年跑赢基准指数9.67%。

下表按照今天收盘后最新的溢价率排序,已经有几个日本ETF都在平价水平了,上周暴跌的时候,甚至出现了大幅折价,而这些折价出逃的人,正是之前溢价买入的那波人。

ETF的申购门槛较高,一般一笔都是几十上百万起步,如表中显示,5个日本ETF中最少的每笔净资产也要50万以上,ETF本来是需要用一篮子股票去申购的,但是你不能拿海外股票来A股,所以QDII的ETF只能100%用现金申购,基金拿到钱后去帮你买股票,需要再多收10%的现金,买完再按照实际买股的成本结算给你。

图片

除了门槛高以外,QDII基金因为外汇额度有限,有溢价的基金基本上每天限额就只有1笔,普通人根本抢不到,所以就别惦记着溢价套利这种事了。

但即使是平价或折价的ETF,也只能在股票市场买,基金公司为了方便基民入场,通常都会设立ETF的联接基金,更多的内容明天再继续讲吧,今天有点晚了。

最近海外股市在频繁创新高后出现动荡,日股更是创下了指数有史以来单日最大涨跌幅,在两天内暴涨暴跌超过10%。鉴于国内有多只日本相关的基金,我从本文开始,展开关于投资日本的写作。

根据我接触到的现象,很多人可能不是很懂各种基金类别的差别,包括不少在股市厮杀多年的老股民,所以这里贴一个图内容先简单解释一下ETF和LOF基金的不同特征属性,不需科普的人跳过往下看。

最早于2019年6月12日这天,有4个不同的基金公司同时成立了4只日股ETF,至今国内纯投资日本股市的基金有9只,我先全部放在下表里,其中前5只全部是在A股上市交易的QDII-ETF基金,有4只跟踪的都是日经225指数,只有1只跟踪东证指数:

另外4个是只能在场外以净值申购的LOF基金,其中020712和020713是513880的联接基金,A和C两个分身。同样007280在运行了几年后也发了一个C类分身019449。这几个比较特殊,放到后面再讲。

今天先主要说一下场内的5个ETF,因为都是被动型指数基金,所以衡量他们的业绩就简单很多。对一个ETF来说,我们其实不需要它怎么去跑赢,只需要它能紧密跟踪业绩基准指数就行,尤其是对于套利者,如果它今天给你跑赢点,明天给你跑输点,那真是最头大的事情。但是对于投资者来说,如果能长期稳定跑赢指数的话,不失为一件美事。

这5只ETF无一例外全部是持有日本股市的ETF,也就是我以前提过的基金中基金,所以它们的净值也会受持仓的ETF折溢价影响,可能有时候会跟指数偏离较多。

比如说513800东证ETF持仓日本的One ETF TOPIX,代码1473,这只基金规模较小,在二级市场就会容易出现短时间的折溢价,那么513800的净值就会受到影响,导致净值跟指数偏差很大,这个现象在8月5-7日剧烈波动那几天非常明显。

所以说A股的这几个ETF持仓的对应日本ETF规模就有必要看一下,因为规模越大的基金越不容易出现较大折溢价,我统计了个规模柱状图放上来大家可以自己看一下:

基金经理也会考虑这个问题,比如159866,它的持仓在2023年一季度以前都是买的1320.T(DAIWA ETF - NIKKEI 225),去年换成了2624.T(IFREE ETF NIKKEI 225),这个2624规模只有400多亿日元,而1320有4万多亿日元,两个基金规模相差了上百倍,所以它最近又把持仓换成了1320, 持仓信息在交易所每天披露的ETF申赎清单里可以看到。

下面这组数据是统计了国内所有日本基金从成立至今的净值和同期指数涨幅,如果只是简单看涨幅,5只ETF全都大幅跑输,但是因为日元贬值,所以要算上汇率,只能用按照人民币结算后的指数涨幅对比。

这5年日元贬值了近24%,平均每年贬值4.8%,指数涨了,赚到手里的日元却不值钱了。除了可以用汇率对冲外,一般有外盘账户能直接投资日本股市的人,基本上都不会去换汇,而是用美元质押借日元买股,因为日本的利率较低,并且不用承担汇率风险。

巴菲特投资日本就是用这种方法,但是他可以直接去日本银行借,利率肯定是极低的,而我们普通人只能跟券商借。

在这次日本加息后,日本央行利率从-0.1%调整至0.25%左右,我看了一眼我的富途证券账户,现在借日元的利率是年化2.8%,这就是我与老巴的差距。

国内现在的融资融券利率低点的也还要4%,相对来说还是可以接受,在日本大跌时候我拿这个账户去抄了点期指,现在还拿着,可以看到还欠着券商200万日元,但我其实有5万美元现金躺在里面,我就是不换,等平仓了再还他。

有点扯远了,我们还是继续先讲那几个ETF。

基金公司自己在季报中披露的业绩也是按照人民币结算后的指数做基准,我拿一个513520的贴上来看下:

业绩比较标准差是衡量基金业绩波动的一个指标,标准差越大,表示波动越大。如果基金的净值增长率标准差高于业绩比较基准的标准差,就意味着基金的波动性大于基准,反之也一样。这个表里面最后一列数据是用净值和指数的收益率标准差相减,差距越小的日常跟踪误差越小,像这个513520的每一时间段内的标准差都很稳定在-0.01%内,说明它跟踪基准指数很紧密。

再贴一个误差较大的对比一下,这只513800全称叫南方顶峰TOPIXETF,是国内唯一一只跟踪日本东证指数的ETF,虽然标准差的差值较大,但却是长期妥妥跑赢的,5年跑赢基准指数9.67%。

下表按照今天收盘后最新的溢价率排序,已经有几个日本ETF都在平价水平了,上周暴跌的时候,甚至出现了大幅折价,而这些折价出逃的人,正是之前溢价买入的那波人。

ETF的申购门槛较高,一般一笔都是几十上百万起步,如表中显示,5个日本ETF中最少的每笔净资产也要50万以上,ETF本来是需要用一篮子股票去申购的,但是你不能拿海外股票来A股,所以QDII的ETF只能100%用现金申购,基金拿到钱后去帮你买股票,需要再多收10%的现金,买完再按照实际买股的成本结算给你。

图片

除了门槛高以外,QDII基金因为外汇额度有限,有溢价的基金基本上每天限额就只有1笔,普通人根本抢不到,所以就别惦记着溢价套利这种事了。

但即使是平价或折价的ETF,也只能在股票市场买,基金公司为了方便基民入场,通常都会设立ETF的联接基金,更多的内容明天再继续讲吧,今天有点晚了。

2

讲完了场内的日本ETF基金,今天重点讲一下剩下的几个场外的日本LOF基金。原文链接--》这只基金的强劲表现,颠覆你的投资想象

这组数据是本周三收盘后做的,今天继续拿出来用用,不知道看了上篇文章后,有没有细心的朋友发现这4个场外基金的反常之处。

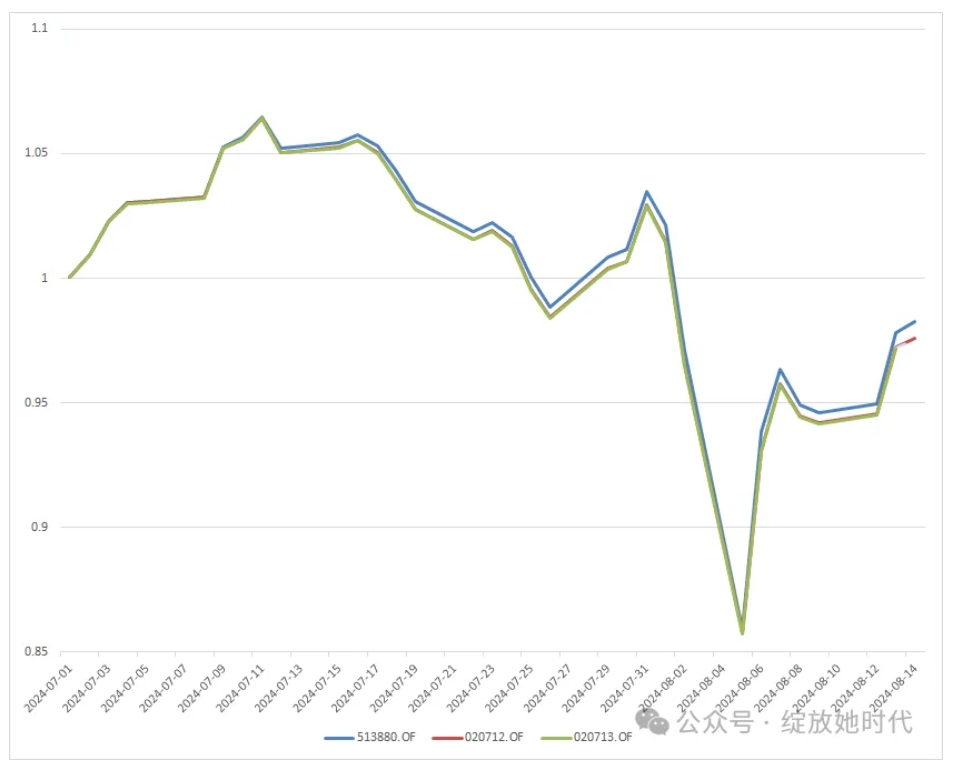

020712和020713这两个是513880的场外联接基金,从成立至今短短半年,跑输了约11%。

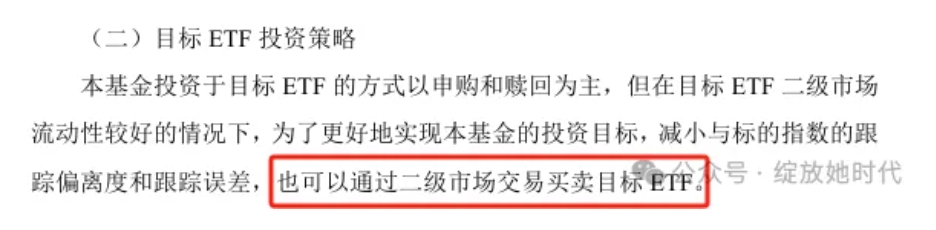

所谓联接基金就是帮基民们众筹买ETF,它的持仓就是513880这只ETF,与513880是同一个基金经理。当我看到它半年内跑输这么多的时候,第一反应觉得它是不是每天拿着申购资金在场内溢价买的ETF。因为它的基金合同里写着是可以从二级市场直接购买的,并且ETF的每天的申购限额只有1手。

图片

后来华安基金的人再三和我确认,说他们是用申购的方式购买ETF,基金经理会给自己的联接基金额外开通申购额度,不用跟普通投资者抢那1手申购限额。

至于为什么会跑输这么多,是因为基金成立在2月份,没有及时建仓,恰好遇到一波大涨,踏空了。

图片

我比对了一下最近一个多月的净值,确实已经能紧密跟踪了。华安基金还比较确定告诉我的是,这只基金的仓位会一直保持在90%。

联接基金的净值是按照持仓ETF的净值计算的,跟ETF场内价格无关,所以如果场内的日本ETF都大幅溢价的时候,这只联接基金就是唯一能平价买到日经225的品种,目前A类和C类两只各限购1000元。

另外一个值得重点关注的是007280.OF这只主动型基金,

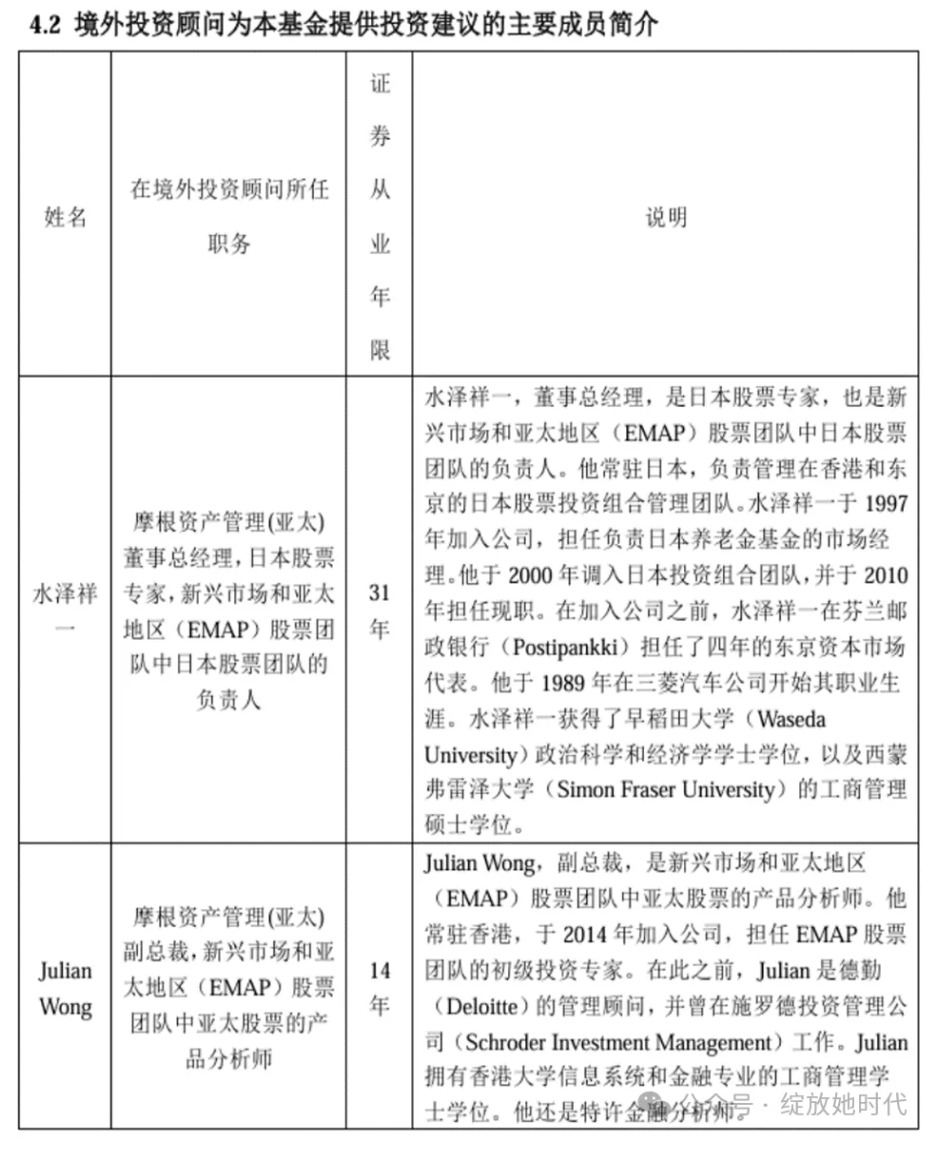

这只QDII基金有几个特别之处,其一是除了基金经理之外,还聘请了2名境外投资顾问,看履历都很厉害的样子:

图片

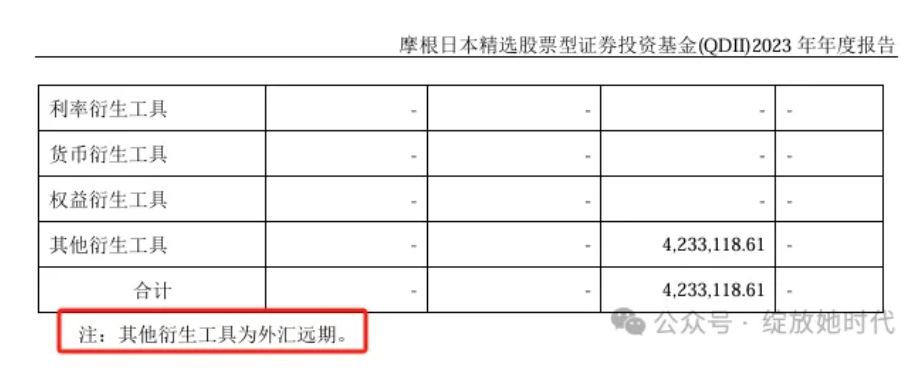

另一点较为意外的是这个基金会使用金融工具做汇率对冲,下面这个表里面写得很清楚,持仓的其它衍生工具为外汇远期合约:

图片

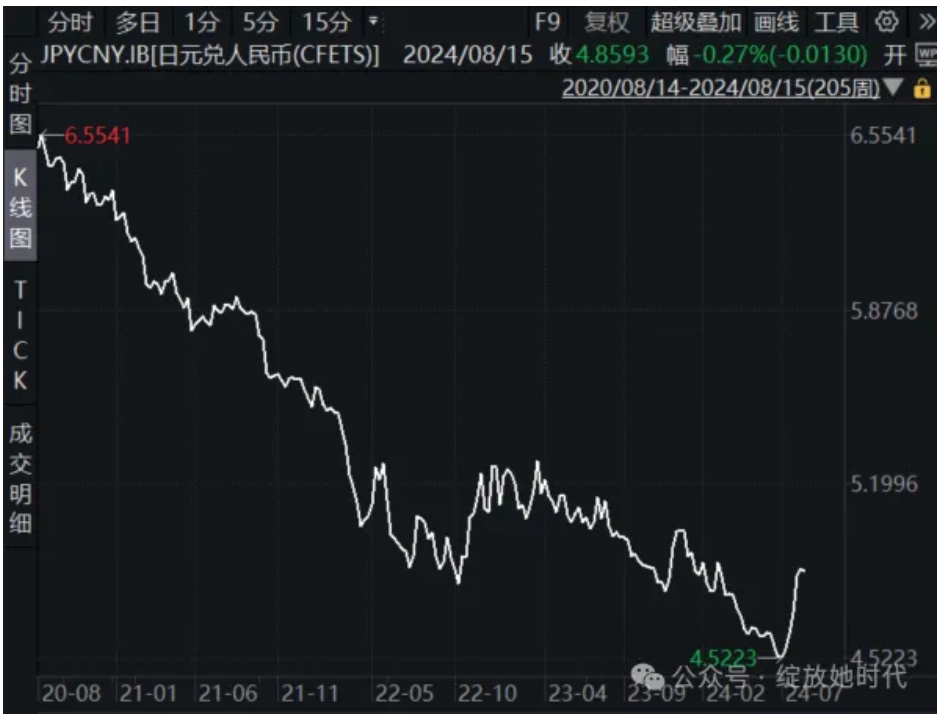

我查看了它所有的年度报告,发现这只基金在2022年底以前一直有做外汇对冲,但从2023年之后这两年就没有对冲持仓了,说明基金经理对汇率走势是有个主观判断的,不是长期固定式对冲。于是我又去拉了一个汇率走势图出来看了一下,的确日元贬值的速度在最近两年减缓并进入震荡。

图片

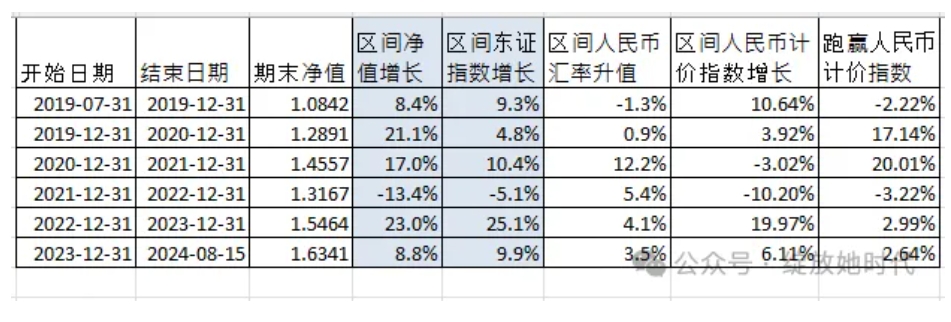

本篇第一张图上的数据也显示这是唯一能忽略汇率因素,还能跟得上日本指数涨幅的基金,为了看得更透彻些,我另外再做个逐年的增长对比数据:

图片

如果不看汇率,它的持仓最近两年基本上都能跟上东证指数涨幅,算上汇率就还能跑赢。在2019和2020年,持仓股票还能大幅跑赢东证指数,这是选股能力贡献的,看来两名境外投顾没有白请。

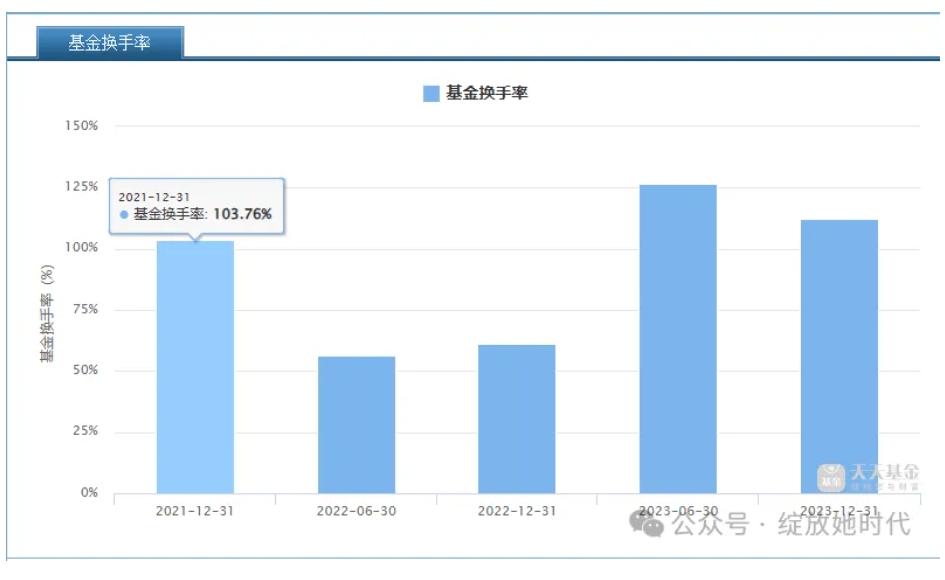

另外我发现这个基金经理比较卖力,他的持仓换手率挺高的,换手率超过100%就意味着在那一阶段内,基金经理至少将投资组合中的股票全部买卖了一次以上。

图片

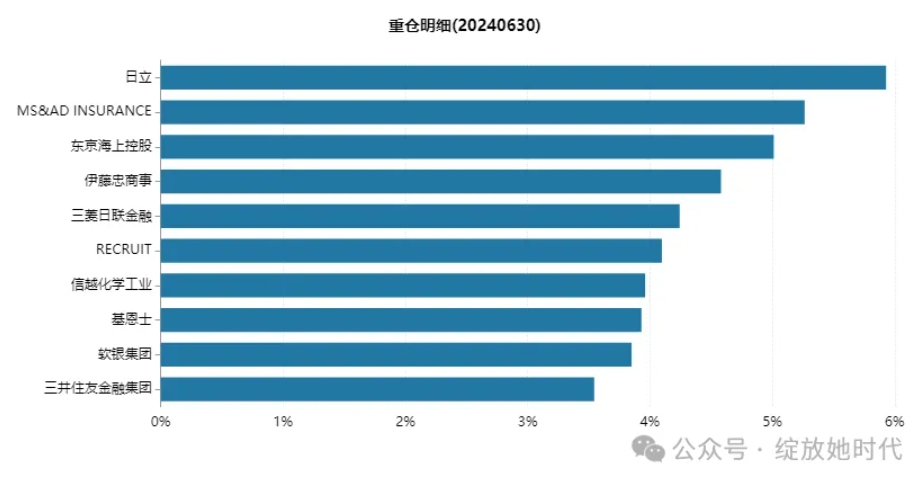

Wind显示这只基金一般持股数量会保持在60多个左右,下面是到今年6月底的前十重仓股,跟日经或东证指数的前十大股票虽有几个重合,但比例也大不相同,完全自成一派。

图片

在23年底以前,索尼一直霸榜重仓第一名,而现在持仓前十里已经看不到索尼的影踪了,今年的第一名是日立。顺便截个日立最近的走势图上来:

图片

跌幅差不多都要回来了……

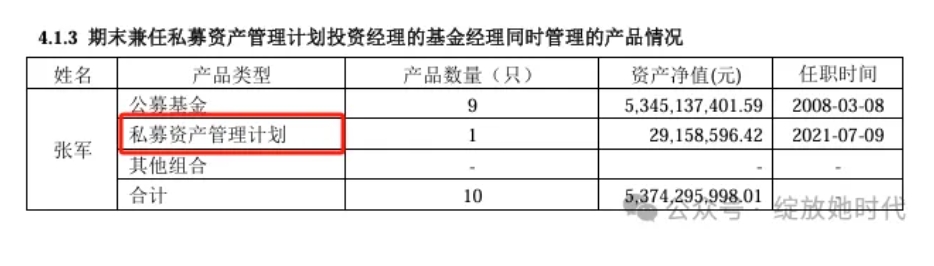

另外还有两个小发现随便分享一下,一是这个基金经理除了管理9只公募基金外,还兼职管理了一个私募资产管理计划,这其实也属于一种能力的证明:

图片

还有一个是这只基金一直有自家员工在买,虽然买的总量不多,但多少也说明个态度吧:

图片

好了,今天就这些吧,关于国内的投资日本相关标的先大致说完了,明天开始聊一聊日本的股市情况。

……

哦对了,007280这只主动型基金在去年也增发了一个C类,代码019449,跟所有C类一样只是销售费用收取方式不同,现在A和C两只分别每日限购10000元。

这组数据是本周三收盘后做的,今天继续拿出来用用,不知道看了上篇文章后,有没有细心的朋友发现这4个场外基金的反常之处。

020712和020713这两个是513880的场外联接基金,从成立至今短短半年,跑输了约11%。

所谓联接基金就是帮基民们众筹买ETF,它的持仓就是513880这只ETF,与513880是同一个基金经理。当我看到它半年内跑输这么多的时候,第一反应觉得它是不是每天拿着申购资金在场内溢价买的ETF。因为它的基金合同里写着是可以从二级市场直接购买的,并且ETF的每天的申购限额只有1手。

图片

后来华安基金的人再三和我确认,说他们是用申购的方式购买ETF,基金经理会给自己的联接基金额外开通申购额度,不用跟普通投资者抢那1手申购限额。

至于为什么会跑输这么多,是因为基金成立在2月份,没有及时建仓,恰好遇到一波大涨,踏空了。

图片

我比对了一下最近一个多月的净值,确实已经能紧密跟踪了。华安基金还比较确定告诉我的是,这只基金的仓位会一直保持在90%。

联接基金的净值是按照持仓ETF的净值计算的,跟ETF场内价格无关,所以如果场内的日本ETF都大幅溢价的时候,这只联接基金就是唯一能平价买到日经225的品种,目前A类和C类两只各限购1000元。

另外一个值得重点关注的是007280.OF这只主动型基金,

这只QDII基金有几个特别之处,其一是除了基金经理之外,还聘请了2名境外投资顾问,看履历都很厉害的样子:

图片

另一点较为意外的是这个基金会使用金融工具做汇率对冲,下面这个表里面写得很清楚,持仓的其它衍生工具为外汇远期合约:

图片

我查看了它所有的年度报告,发现这只基金在2022年底以前一直有做外汇对冲,但从2023年之后这两年就没有对冲持仓了,说明基金经理对汇率走势是有个主观判断的,不是长期固定式对冲。于是我又去拉了一个汇率走势图出来看了一下,的确日元贬值的速度在最近两年减缓并进入震荡。

图片

本篇第一张图上的数据也显示这是唯一能忽略汇率因素,还能跟得上日本指数涨幅的基金,为了看得更透彻些,我另外再做个逐年的增长对比数据:

图片

如果不看汇率,它的持仓最近两年基本上都能跟上东证指数涨幅,算上汇率就还能跑赢。在2019和2020年,持仓股票还能大幅跑赢东证指数,这是选股能力贡献的,看来两名境外投顾没有白请。

另外我发现这个基金经理比较卖力,他的持仓换手率挺高的,换手率超过100%就意味着在那一阶段内,基金经理至少将投资组合中的股票全部买卖了一次以上。

图片

Wind显示这只基金一般持股数量会保持在60多个左右,下面是到今年6月底的前十重仓股,跟日经或东证指数的前十大股票虽有几个重合,但比例也大不相同,完全自成一派。

图片

在23年底以前,索尼一直霸榜重仓第一名,而现在持仓前十里已经看不到索尼的影踪了,今年的第一名是日立。顺便截个日立最近的走势图上来:

图片

跌幅差不多都要回来了……

另外还有两个小发现随便分享一下,一是这个基金经理除了管理9只公募基金外,还兼职管理了一个私募资产管理计划,这其实也属于一种能力的证明:

图片

还有一个是这只基金一直有自家员工在买,虽然买的总量不多,但多少也说明个态度吧:

图片

好了,今天就这些吧,关于国内的投资日本相关标的先大致说完了,明天开始聊一聊日本的股市情况。

……

哦对了,007280这只主动型基金在去年也增发了一个C类,代码019449,跟所有C类一样只是销售费用收取方式不同,现在A和C两只分别每日限购10000元。

京公网安备 11010802031449号

京公网安备 11010802031449号