Edge

Edge Chrome

Chrome Firefox

Firefox从转债整体考虑:

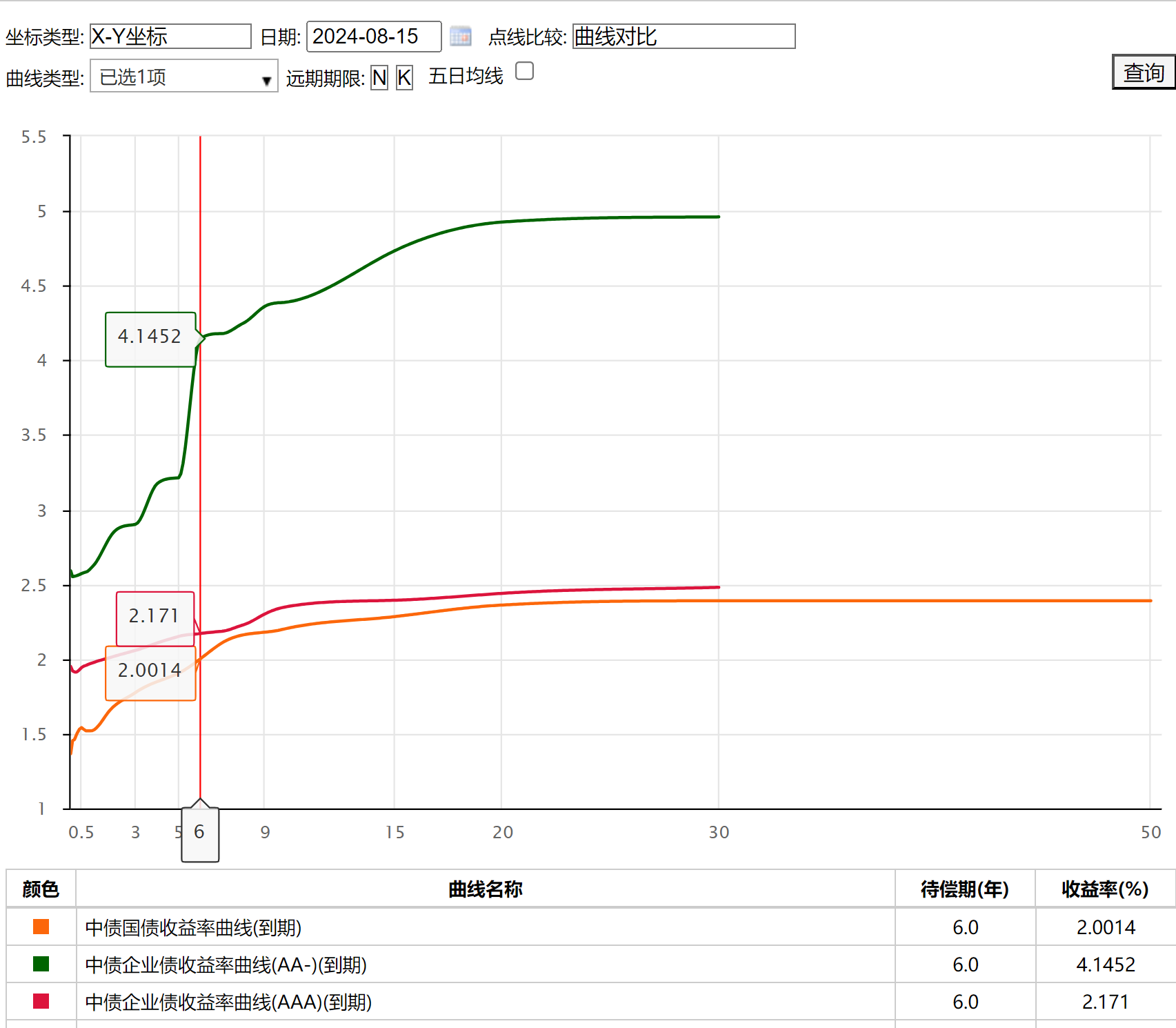

截至8.16收盘,税前YTM大于5%的转债占比达到29.4%,达到历史新高;

作为对比:

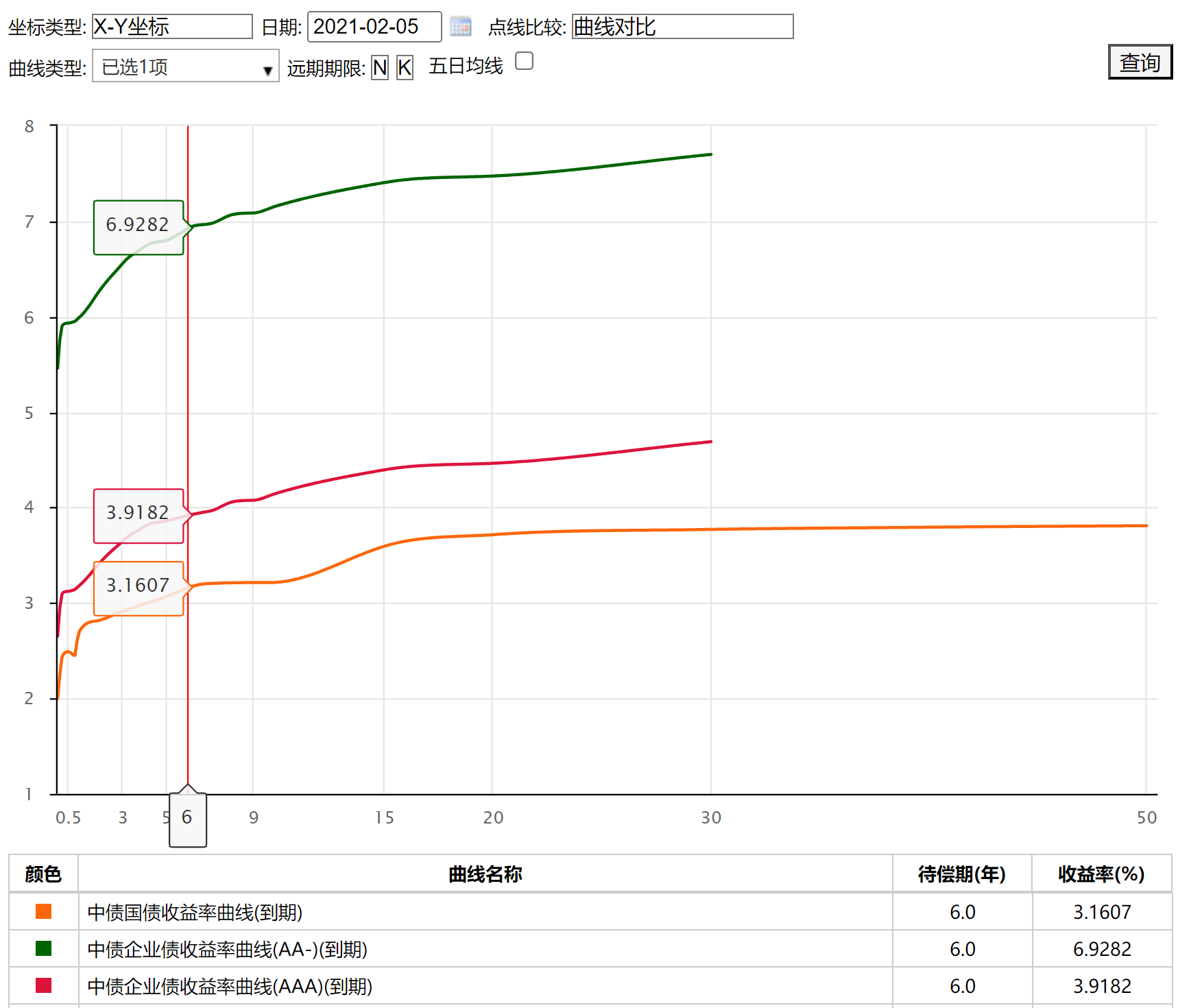

- 24年2月5日时该比例为9.4%;

- 21年2月5日时该比例为28.5%;

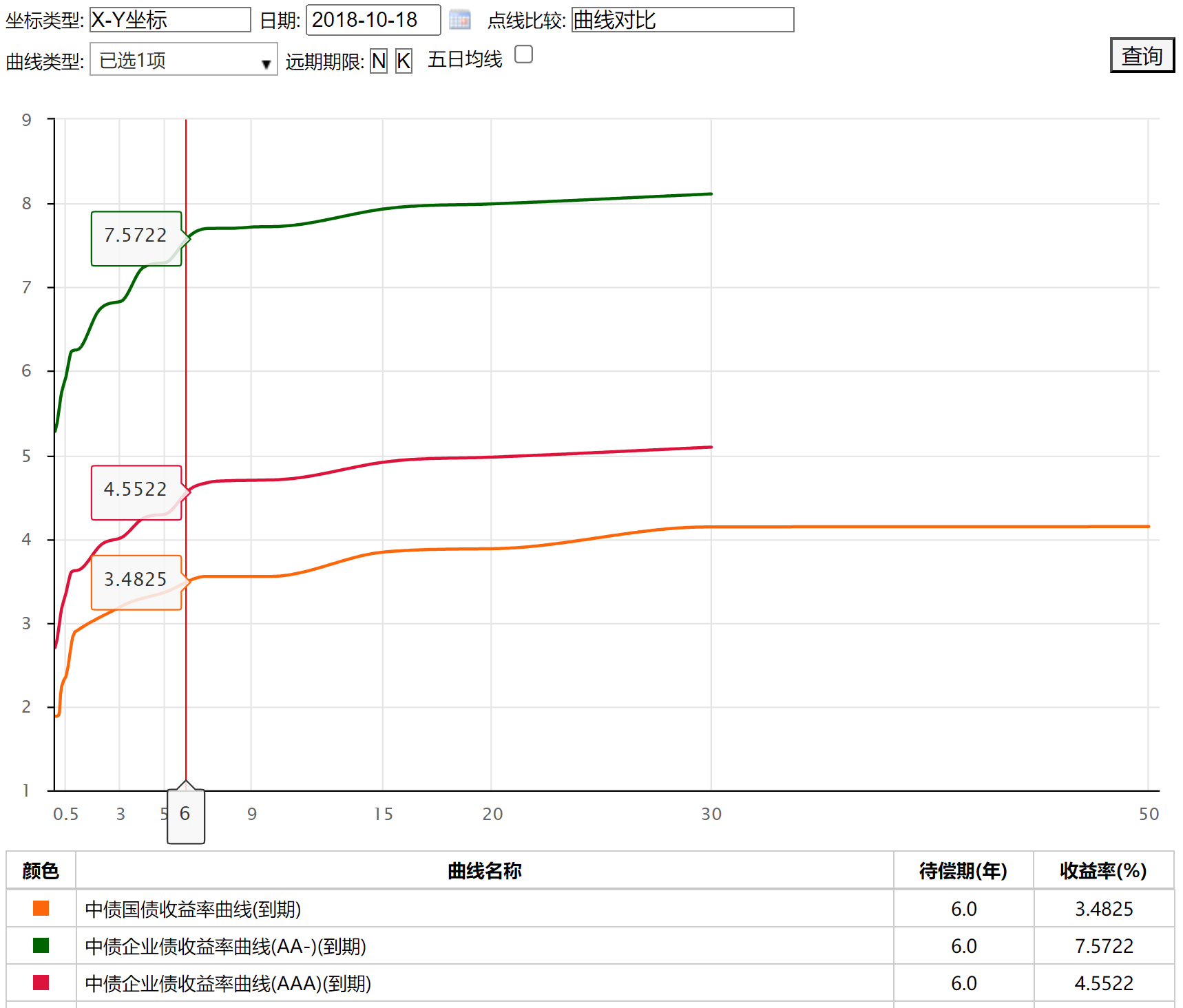

- 2018年10月18日,该比例为25%;

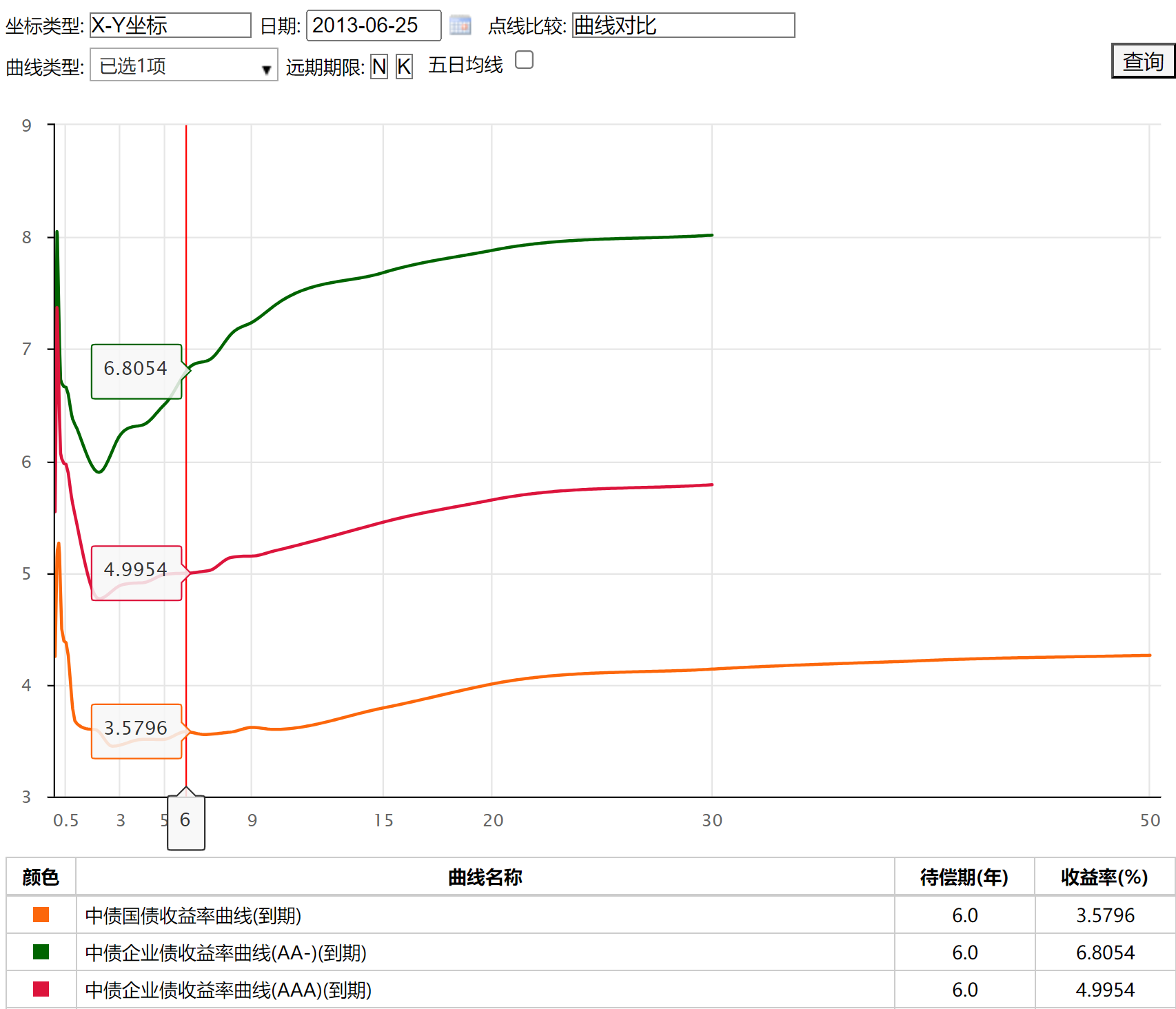

- 2013年6月25日钱荒,该比例为5%;

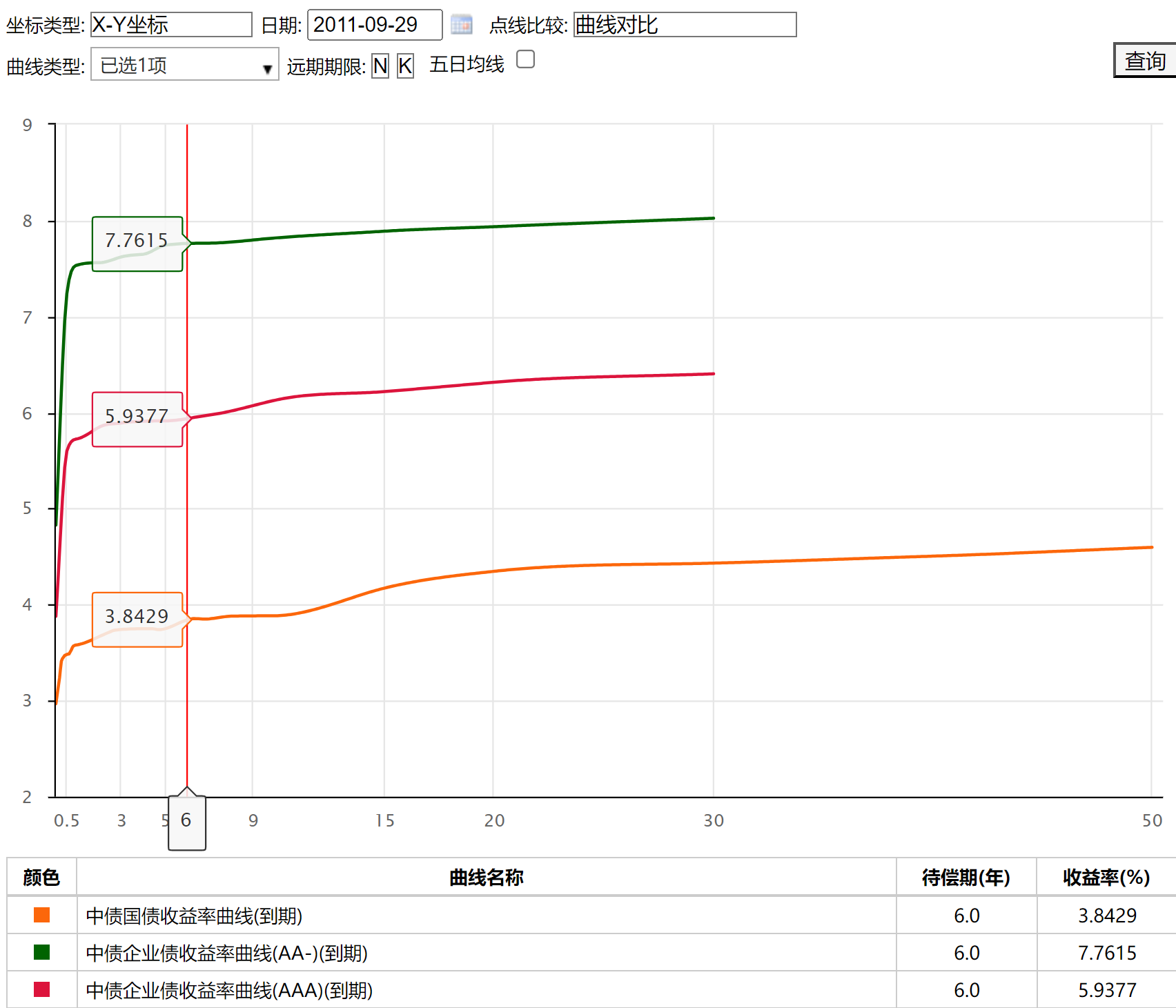

- 欧债危机时刻2011年9月29日,该比例为21%;

此外,考虑到当前AA-企业债到期收益率大幅低于以上时刻,转债整体的估值是明显更低的:

(当前6年期AA-级企业债收益率4.1%,仅相当于以上各个日期的一半左右)

这一点可以更直观的从100元以下的标的纯债溢价率反映出来:

2024.8.16:纯债溢价率中位数为-10.5%;

2024.2.5:纯债溢价率中位数为4.6%;

21.2.5:纯债溢价率中位数为2.95%;

2018.10.18:纯债溢价率中位数为7.8%;

2013.6.25:纯债溢价率中位数为4.5%;

有人说这次不一样,有国资转债违约了:

首先,纯债价值的计算本身就是根据对应期限和评级的企业债收益率来贴现的,贴现率中本身就包含了信用利差,信用利差就是信用风险的体现;

其次,转债历次大底部,都对应非常悲观的预期,可以说都是隐含违约预期的,这一点每次都一样。

————————————————————————————————————————

2024.8.17更新:

目前收集到这么多评论,绝大部分似乎都是说这次不一样的。

另外补充一下。有人说这次不一样,之前低点的平均转股价值要比现在高很多,我们来看下实际情况:

100元以下标的转股价值中位数:

- 2024.8.16:转股价值中位数为54.2元,转股溢价率中位数为62.3%;

- 2024.2.5:转股价值中位数为45.4元,转股溢价率中位数为106%;

- 21.2.5:转股价值中位数为70.8元,转股溢价率中位数为30.68%;

- 2018.10.18:转股价值中位数为65元;转股溢价率中位数为40%;

- 2013.6.25:转股价值中位数为58.5元;转股溢价率中位数为64.8%;

从以上数据可以看出,目前的100元以下转股价值的确不高,但历史上也从来没有很高过。

大家想象的历史低点是不是绝对价格很低、同时转股溢价率很低?抱歉,历史上的低点对应的都是绝对价格很低,但转股溢价率并不低。

对于100元以下的债性标的而言,提升转股价值最重要的是依靠下修来重置其期权价值,这一点是需要时间的,而眼下市场最缺的就是耐心。

—————————————————————————————————————————

8.18补充:

今年以来可转债经历了整体杀估值,但是近期的情况却并不是泥沙俱下:

首先看今年初以来的情况(2024.1.1~8.16):

这期间,全体可转债中位数涨跌幅是-11.5%;

到期时间小于2年的,中位数涨跌幅为-9.7%;

到期时间小于1年的,中位数涨跌幅为-11.6%;

到期时间大于2年的,中位数涨跌幅为-12.4%;

到期时间大于3年的,中位数涨跌幅-15.5%;

到期时间大于4年的,中位数涨跌幅-16.6%;

可以看出,整体跌幅都不小,但长久期的跌幅更大些;

7.25~8.16这期间,全体可转债中位数涨跌幅是-1.1%;

然而其中分化严重:

到期时间小于2年的,中位数涨跌幅为-0.02%,已基本止跌;

到期时间小于1年的,中位数涨跌幅为-0.12%;

到期时间大于2年的,中位数涨跌幅-1.68%;

到期时间大于3年的,中位数涨跌幅-2.07%;

到期时间大于4年的,中位数涨跌幅-2.24%;

同样的,6.25~8.16这期间,全体可转债中位数涨跌幅是-4.8%;

到期时间小于2年的,中位数涨跌幅为-0.58%;

到期时间小于1年的,中位数涨跌幅为-0.17%;

到期时间大于2年的,中位数涨跌幅为-5.75%;

到期时间大于3年的,中位数涨跌幅-7%;

到期时间大于4年的,中位数涨跌幅-7.6%;

可以得出一个结论:市场近期的杀估值跟久期高度相关。短久期的已经拒绝下跌。

简单讲,市场失去了耐心与信心,对于长期不再抱有希望。

我个人在这个位置选择risk on,逐步将组合的久期拉长。

楼主逻辑很清晰,一看就是专业人士你不买那种大个位数甚至十几个点超高收益的,就从到期收益6%以内的里面去找,综合考虑评级/规模/正股负债率/行业,然后摊饼分散做个5%以上到期收益的组合,我相信大概率能取得高于年化5%的收益

目前可转债估值已经低于历史中位数水平了

但是难言见底

目前有2个赚钱的思路:

1、赚纯债定价错误的钱,即市场认为这个债会违约,你认为一定能还。这个模式属于高风险高收益的,赢了会所能摸,输了吉祥三宝。

2、赚估值恢复的钱,即市场认为正股没前途了期权定价为0,你认为估值会逐步恢复,至少有结构性的行情。这个模式赌的就是机会成本,大不了持有到期白玩,属于低风险低收益类型。...

赞同来自: wdwonderone 、wst11913

我关注的两个公号,18年都叫我买买买,我就跟着买了,之后的事情大家都知道。

今年第一波下跌,其中一个公号主,已经有点想说这次不一样了,就买了一点点,俺翻倍买了,然后就开始反弹一路卖卖卖。

这次另外一个号主也有点乐观不起来了,他测算最迟反弹得等26~29年。。。

看来这次真的不一样了?

赞同来自: 逢凶化吉 、Euros 、菜鸟老甲 、XJAJX 、塔塔桔 、 、 、 、 、 、 、 、 、更多 »

8.18补充:跌幅和久期成正比,反应的是一种对未来的悲观预期。

今年以来可转债经历了整体杀估值,但是近期的情况却并不是泥沙俱下:

首先看今年初以来的情况(2024.1.1~8.16):

这期间,全体可转债中位数涨跌幅是-11.5%;

到期时间小于2年的,中位数涨跌幅为-9.7%;

到期时间小于1年的,中位数涨跌幅为-11.6%;

到期时间大于2年的,中位数涨跌幅为-12.4%;

到期时间大于3年的,中位数涨跌幅-15.5%;

到期时间大于4年的...

从债券角度看,市场担心夜长梦多,典型如山鹰的两个转债的定价差异。

从看涨期权角度看,期权也来越不值钱,因为市场就没有预期未来正股会涨。

悲观时买入,至少比乐观时买入正确。

8.18补充:这个观察很有价值。

今年以来可转债经历了整体杀估值,但是近期的情况却并不是泥沙俱下:

首先看今年初以来的情况(2024.1.1~8.16):

这期间,全体可转债中位数涨跌幅是-11.5%;

到期时间小于2年的,中位数涨跌幅为-9.7%;

到期时间小于1年的,中位数涨跌幅为-11.6%;

到期时间大于2年的,中位数涨跌幅为-12.4%;

到期时间大于3年的,中位数涨跌幅-15.5%;

到期时间大于4年的...

之前也隐约也感觉到长的久期的债没什么吸引力,因为变数大,不知道哪一天暴雷就把AA变成BB了。而临期的有回售做盾牌,85以下公司资金面还应付得来的,明显有较好的风险收益比。

赞同来自: 大白菜炖粉条 、心系湖湘 、江流天地外 、菜鸟老甲 、walkerdu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年以来可转债经历了整体杀估值,但是近期的情况却并不是泥沙俱下:

首先看今年初以来的情况(2024.1.1~8.16):

这期间,全体可转债中位数涨跌幅是-11.5%;

到期时间小于2年的,中位数涨跌幅为-9.7%;

到期时间小于1年的,中位数涨跌幅为-11.6%;

到期时间大于2年的,中位数涨跌幅为-12.4%;

到期时间大于3年的,中位数涨跌幅-15.5%;

到期时间大于4年的,中位数涨跌幅-16.6%;

可以看出,整体跌幅都不小,但长久期的跌幅更大些;

7.25~8.16这期间,全体可转债中位数涨跌幅是-1.1%;

然而其中分化严重:

到期时间小于2年的,中位数涨跌幅为-0.02%,已基本止跌;

到期时间小于1年的,中位数涨跌幅为-0.12%;

到期时间大于2年的,中位数涨跌幅-1.68%;

到期时间大于3年的,中位数涨跌幅-2.07%;

到期时间大于4年的,中位数涨跌幅-2.24%;

同样的,6.25~8.16这期间,全体可转债中位数涨跌幅是-4.8%;

到期时间小于2年的,中位数涨跌幅为-0.58%;

到期时间小于1年的,中位数涨跌幅为-0.17%;

到期时间大于2年的,中位数涨跌幅为-5.75%;

到期时间大于3年的,中位数涨跌幅-7%;

到期时间大于4年的,中位数涨跌幅-7.6%;

可以得出一个结论:市场近期的杀估值跟久期高度相关。短久期的已经拒绝下跌。

简单讲,市场失去了耐心与信心,对于长期不再抱有希望。

我个人在这个位置选择risk on,逐步将组合的久期拉长。

赞同来自: 我会变好

看了下集思录的数据:价格中位数 105.398溢价率中位数 44.45%到期收益率 2.11%俺觉得除了某些问题债,总体来说可转债还是太贵了。什么你都觉得贵,股市你也觉得贵,跌到0元你就满意了

赞同来自: 大7终成 、hantang001

依稀记得以前新债上市就破发的不少,现在都跟炒新股一样。

看贴图价格中位数,特别是溢价率离最低还有段距离。

赞同来自: 欢乐马儿跑 、柠檬茶1225 、大7终成 、hantang001 、Gerry1012010 、 、 、 、 、 、 、 、更多 »

申购人数可以就几万人。流动性危机。

现在的是企业倒闭逃废债,情况不一样。

烂股好债的前提是不退市,逻辑全变了。

现在很多企业是高杠杆,叠加行业下行期,转债这种价格,也无法发新还旧。

去杠杆的过程是痛苦的,伴随资产价格下跌,利润营收下降。

LeeKrol

- 坚守转债不动摇!

- 坚守转债不动摇!

赞同来自: 大7终成 、pppppp 、happysam2018 、明园

不能如此机械;基本面好的今天也跌,重仓的富仕、天阳、星帅盘中都跌超3个点了,只能安慰自己,这些不会违约,耐心等行情修复了

经济下行期,不少公司预期很差,差到等到转债到期时,账上已无现金偿还可转债;

试问,岭南转债无法转股后,值多少??

岭南转债违约,市场各方无任何约束,(理论上可以上法院起诉,判决后申请强制执行,最后申请破产清算,)小散户买个5万元,走这个流程,最少3年吧;

岭南的示范效应很强,变相鼓励逃废债违约,垃圾公司会抓紧转移资产,加快违约进程,一定要在到期前把钱搞完;

转债后面再出几个违约的,...

pppppp

- +---++--+-+++++++++++

赞同来自: 心系湖湘 、xiaocongcong 、柠檬茶1225 、hurrah 、XIAOHULI92 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

经济下行期,不少公司预期很差,差到等到转债到期时,账上已无现金偿还可转债;

试问,岭南转债无法转股后,值多少??

岭南转债违约,市场各方无任何约束,(理论上可以上法院起诉,判决后申请强制执行,最后申请破产清算,)小散户买个5万元,走这个流程,最少3年吧;

岭南的示范效应很强,变相鼓励逃废债违约,垃圾公司会抓紧转移资产,加快违约进程,一定要在到期前把钱搞完;

转债后面再出几个违约的,价格还要猛跌,溢价率会大幅下降,最后基本等同于有+-20%的个股;

利好游资,也利好能鉴别好公司转债的同志;

基本面研究 还是第一位,这方面学习逃不掉;

垃圾公司定义,无再融资功能,一定会专研逃废债;

赞同来自: xiaocongcong 、滚雪球的赵 、大7终成 、hantang001 、newbison 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号