Edge

Edge Chrome

Chrome Firefox

Firefox

看了很多资料学习配债,不知道自己算的对否...

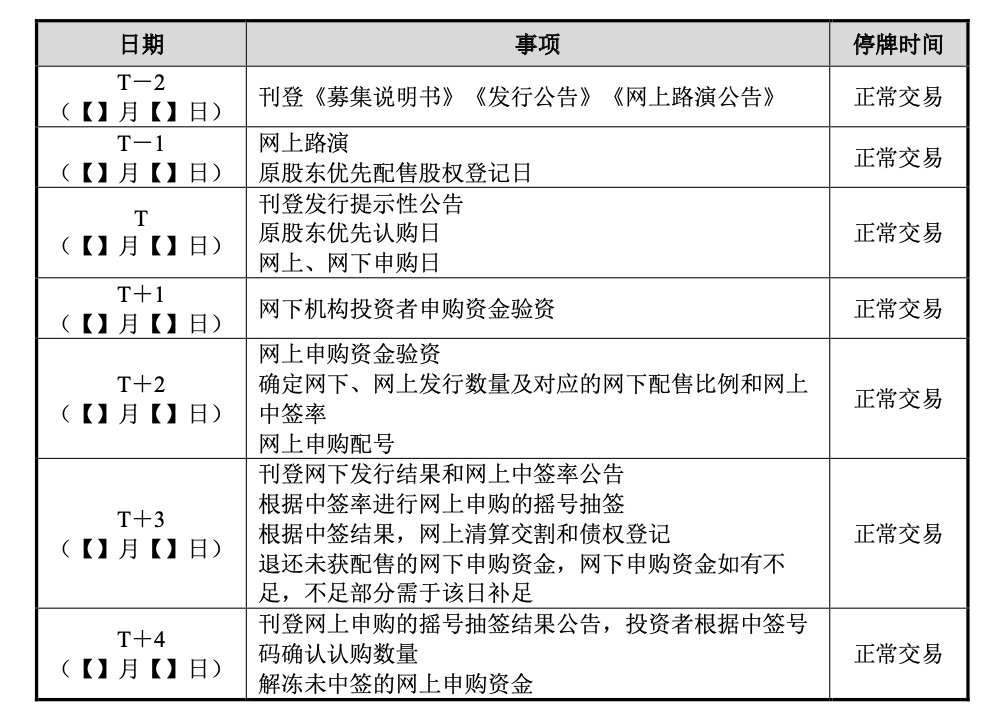

如上是一个普通可转债上市的时间安排

配债就是在可转债刊登募集说明书之后,T-2日或者T-1日购入正股,T日认购可转债,卖出正股。通过可转债的收益+正股的收益(亏损)最终得到投机收益。

如果市场上做配债太热,会产生踩踏。在T-2日或者T-1日时股价已经涨得很高,T日除权时,股价大跌,这就会导致可转债的收益不足以祢补正股的亏损,导致投资收益为负。

这种情况,可以考虑提前潜伏,在募集说明书刊登前就购入正股,如果购入后,正股收益超过可转债的预期收益,则也可考虑不配债直接卖出。

提前潜伏可以考虑的时间点:证监会同意注册(到发行一般1-2个月)

假设在同意注册后发布募集说明书前配债,则本次

配债收益=(正股收益+转债收益)/正股成本

假设为沪市可转债,可通过“一手党”提高收益率

正股收益:正股卖出价格*正股数量-正股买入价格*正股数量-正股买入费用(佣金)-正股卖出费用(佣金+印花税+过户费)

转债收益:转债卖出价格*10-转债认购费用(1000)-转债卖出费用(注意起征点)

正股成本:正股买入价格*正股数量+正股买入费用(佣金)

正股卖出价格自定

正股数量:1000/每股配售(一手党:500/每股配售),计算出来的股数,深市、沪市、创业板需向上取整为100的整数倍,科创板最少买200股但不必是100的整数倍。

每股配售=可转债募集金额/总股本(总股本里可能部分股份没资格配债,略去不计)

正股买入价格自定

正股买入费用:假设为最低佣金5

正股卖出费用:假设佣金为5(最低)+印花税(购入金额*0.05‰)+过户费(0.01‰,太少可略去不计)

注意:如果持股配债期间发生派息,则卖出费用可能还涉及20%或者10%的股息税

转债卖出价格:这个定价有各种不同标准,这里以“溢价率=(转债价格-转股价值)/转股价值”这个公式算。转债价格=转股价值*(1+溢价率)。

转股价值=转债面值/转股价格*正股价格

转股价格=max(每股净资产,近20日平均成交价,前1日平均成交价)

溢价率:溢价率的测算也有各种不同标准。行业、评级、规模(流通)、转股价值、当前市场行情冷热

转债卖出费用:沪市起征点为1元,深市为0.1元(我的券商)

一手党安全垫:(转债收益-股票买入费用-股票卖出费用)/正股购入成本=(转债卖出价格*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)=(转股价值*(1+溢价率)*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)

以航宇科技为例

每股配售:发行转债规模/总股本=6.67/1.48=4.5068

正股数量:一手转债面值/每股配售=1000/4.5068=221.88 -> 222股

前收盘价买入:29.04*222=6446.88

正股买入费用:5

正股卖出费用:5+6446.88*0.05‰=8.22

转股价格:max(每股净资产,近20日平均成交价,前1日平均成交价)=max(11.8,32.64,29.20)=32.64

转股价值:转债面值/转股价格*正股价格=100/32.64*29.04=88.97

溢价率:参考同行业、类似转股价值、规模,拍脑袋定为30%

安全垫:

转股价值*(1+溢价率)

(转股价值*(1+溢价率)*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)=(88.97*(1+30%)*10-1000-1-5-8.22)/(29.04*222+5)=142.39/6451.88=2.21%

这个安全垫,不值得冒险参与埋伏配债

如上是一个普通可转债上市的时间安排

配债就是在可转债刊登募集说明书之后,T-2日或者T-1日购入正股,T日认购可转债,卖出正股。通过可转债的收益+正股的收益(亏损)最终得到投机收益。

如果市场上做配债太热,会产生踩踏。在T-2日或者T-1日时股价已经涨得很高,T日除权时,股价大跌,这就会导致可转债的收益不足以祢补正股的亏损,导致投资收益为负。

这种情况,可以考虑提前潜伏,在募集说明书刊登前就购入正股,如果购入后,正股收益超过可转债的预期收益,则也可考虑不配债直接卖出。

提前潜伏可以考虑的时间点:证监会同意注册(到发行一般1-2个月)

假设在同意注册后发布募集说明书前配债,则本次

配债收益=(正股收益+转债收益)/正股成本

假设为沪市可转债,可通过“一手党”提高收益率

正股收益:正股卖出价格*正股数量-正股买入价格*正股数量-正股买入费用(佣金)-正股卖出费用(佣金+印花税+过户费)

转债收益:转债卖出价格*10-转债认购费用(1000)-转债卖出费用(注意起征点)

正股成本:正股买入价格*正股数量+正股买入费用(佣金)

正股卖出价格自定

正股数量:1000/每股配售(一手党:500/每股配售),计算出来的股数,深市、沪市、创业板需向上取整为100的整数倍,科创板最少买200股但不必是100的整数倍。

每股配售=可转债募集金额/总股本(总股本里可能部分股份没资格配债,略去不计)

正股买入价格自定

正股买入费用:假设为最低佣金5

正股卖出费用:假设佣金为5(最低)+印花税(购入金额*0.05‰)+过户费(0.01‰,太少可略去不计)

注意:如果持股配债期间发生派息,则卖出费用可能还涉及20%或者10%的股息税

转债卖出价格:这个定价有各种不同标准,这里以“溢价率=(转债价格-转股价值)/转股价值”这个公式算。转债价格=转股价值*(1+溢价率)。

转股价值=转债面值/转股价格*正股价格

转股价格=max(每股净资产,近20日平均成交价,前1日平均成交价)

溢价率:溢价率的测算也有各种不同标准。行业、评级、规模(流通)、转股价值、当前市场行情冷热

转债卖出费用:沪市起征点为1元,深市为0.1元(我的券商)

一手党安全垫:(转债收益-股票买入费用-股票卖出费用)/正股购入成本=(转债卖出价格*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)=(转股价值*(1+溢价率)*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)

以航宇科技为例

每股配售:发行转债规模/总股本=6.67/1.48=4.5068

正股数量:一手转债面值/每股配售=1000/4.5068=221.88 -> 222股

前收盘价买入:29.04*222=6446.88

正股买入费用:5

正股卖出费用:5+6446.88*0.05‰=8.22

转股价格:max(每股净资产,近20日平均成交价,前1日平均成交价)=max(11.8,32.64,29.20)=32.64

转股价值:转债面值/转股价格*正股价格=100/32.64*29.04=88.97

溢价率:参考同行业、类似转股价值、规模,拍脑袋定为30%

安全垫:

转股价值*(1+溢价率)

(转股价值*(1+溢价率)*10-1000-转债卖出费用-股票买入费用-股票卖出费用)/(正股买入价格*正股数量+正股买入费用)=(88.97*(1+30%)*10-1000-1-5-8.22)/(29.04*222+5)=142.39/6451.88=2.21%

这个安全垫,不值得冒险参与埋伏配债

0

@东方龙2014

或者正股只要每年利润都为正+潜伏配债

待我自己做回测再看下

楼主只要计算几个数值就知道配债是不是亏钱手艺。之前看了一些标的,T-2日开盘就跌、T-1也跌,再加上看各种帖子的回测,所以简单的认为这种策略不可行。可能还是得看正股质地。

取:

正股T日、T-1日、T-2日开盘价和收盘价,配债比例,转债T日最高价或开板价。

计算:

1.各种方式参加配债的亏损。

(如正股T-2日开盘价买入,T日开盘价卖出,转债T日最高价或开板价卖出,等)

2.各种方式埋伏配债但不参加配债的亏损。

(如正股T-2日开盘价买入,T-1日收盘价卖出,等)

然后比较数值大小,并比较业绩基准(如同期国证2000指...

或者正股只要每年利润都为正+潜伏配债

待我自己做回测再看下

京公网安备 11010802031449号

京公网安备 11010802031449号