Edge

Edge Chrome

Chrome Firefox

Firefox1、银行被挤兑且资不抵债破产。过往的高息房贷资金可都是有高额成本的,当年银行卖了多少长期高额存款,高息房贷转低息后,息差怎么办?难道能降长期存款的利息?不降的话银行以后拿什么来兑付到期的高额存款?

2、全民炒房,其他行业全萎缩慢慢死掉。现在购房风险是房价波动+还贷息差压力这两块构成,允许高息转低息,那么等于没了息差风险,而实业投资借贷你是让不让既往贷款降息呢?让降的话银行死,不让降的话实业死老板也不傻都去投资房产好了,谁还投资实业,脱实向虚最后就死路一条。

3、央妈失去降息的自主空间。降息银行死。

所以这条根本是无法实现的,不可能的政策。

liming139 - 支付宝养鸡场场主

赞同来自: demander2016

给二套房降负担,就是对租房者的不尊重。人家见识是对的,反而还得为看错方向的人买单,公平性呢?法拍流拍太多,成交的折价太多,后边经济继续恶化银行坏账会很难看。经济一直是一个整体,现在只是不用中国的次贷危机这个角度思考

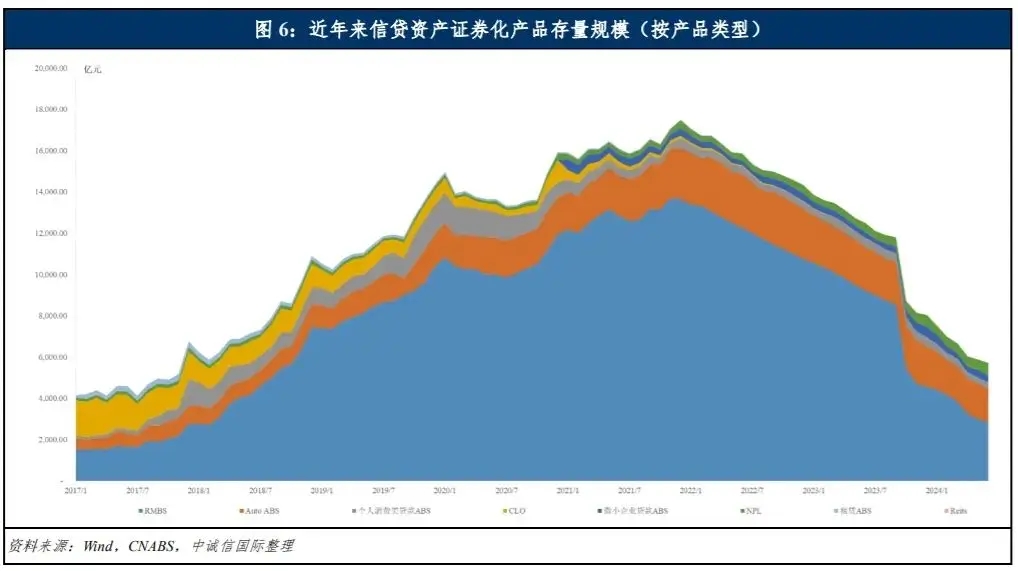

说一个大家可能想不到的点吧。现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前到期...这就是美国当年的次债不是一样的吗?

赞同来自: aiplus 、冥想者 、skyblue777 、酱油面

mbs?怎么看到了08年次贷的影子哈哈,中国是05年开始学习欧美搞ABS(资产证券化)的,但是08年次贷危机确实把监管层吓着了,ABS的都暂停了,很多券商的业务部门甚至都解散了,直到13年才重新启动。

鄙人也是从六七年前开始搞ABS的,当时很多券商也不会(资产种类越来越丰富),大家一起摸着石头过河,没想到短短几年就技术扩散了,很多小券商、小律所也开始搞ABS。

至于您说的08年次贷危机,我感觉倒不至于。

首先,中国ABS的第一条是要求权属清晰、能产生稳定现金流、有一定垄断性的基础资产,比如房贷、供水/暖的收费权,针对央/国企的合同债权,要求真实的基础资产,就不能无限次的嵌套。

其次,ABS虽然理论上可以做到20年存续期,但大部分投资者三年就要回售,所以ABS实际只帮助基础资产的原始权益人做了一定期限的展期,并不是无限期的展期。

最后,监管机构针对ABS实行余额管理,对放大倍数有限制,不能无限大的放大敞口。

以上这些都可以理解为针对美国次贷危机的教训打的补丁。

主要是两方面吧,一贷款对于消费的挤出是非此即彼,而存款转不转化消费并不直接看存款利率。二房价的下跌对于银行的抵押变现和坏账计提压力很大,我觉得今年银行法拍增量同比去年底增长100个点都不是不可能,现在银行已经不收法拍了只要贷款人不是铁了心不还,目前还款金额降低为原来的1/4这种情况也有的根据中指数据显示,2024年1-5月全国法拍房数量已经达到了27.76万套,同比增长86.23%。其中厦门法拍房数量增长更为惊人,1-5月的涨幅达到了119%。

赞同来自: zhangsheng123

赞同来自: ectrade022

集思录买银行股的人并不多,两年前黑银行股的大V一大把,我就不点名了...按人头发钱绝对是最公平的做法,还钱从哪来,GJD半年买几千亿的ETF,这不是钱么。何况根本不用发现金,发消费券就行,就像这个月开已经各地开始发消费补贴了,20%。

集思录群像的典型特征之一就是房贷占家庭总资产比例低,现金及证券占比高

放水,或者说五毛印钞,损失最大的就是职业股民和所谓灵活就业等低收入者

买了大量房地产垃圾债的当然也希望放水,这部分人不多

还有一些所谓专家比如清华李教授提倡按人头发钱,但就是不说钱从哪里来,其实就是默认五毛印钞,因为这些专家都是吃体制饭的,绝不希望自己吃亏(体制...

金融是真正的国之重器!所有的危机都是从金融危机开始,而银行业的危机则是危机的最高形式!从十数年起,中国银行业就严格执行巴赛尔相关协议,大力补充核心资本,铸起了风险隔离墙!特别是房地产三条红线的出台,隔离了房地产风险!中国银行业更通过日常风险防控和不断的压力测试增强全行业抗风险能力!分析倒掉的 中国恒大 你会发现中国银行业在房地产业的风控极其优秀!近一年来,由于房地产市场遭遇长期供需拐点,房价剧烈波...真正踏实纯劳动挣钱的人积攒过去20年已经被房地产洗劫一空。现在是踏踏实实给房奴降点税负的时候了。

说一个大家可能想不到的点吧。mbs?怎么看到了08年次贷的影子

现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。

银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。

如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前...

赞同来自: 心系湖湘

从这个帖子以及其他几个与降存量房贷相关的帖子能看得出来,集思录里面买了银行股的人真的不少了。。。因为这个政策出来唯一利益受损的是银行(你说还有存款人?存款利率早就降了,新房贷利率也早就降了),而受益的是大批有存量房贷的房奴。集思录买银行股的人并不多,两年前黑银行股的大V一大把,我就不点名了

嗯,屁股决定脑袋,能看出来站不同立场的人各有多少了。

集思录群像的典型特征之一就是房贷占家庭总资产比例低,现金及证券占比高

放水,或者说五毛印钞,损失最大的就是职业股民和所谓灵活就业等低收入者

买了大量房地产垃圾债的当然也希望放水,这部分人不多

还有一些所谓专家比如清华李教授提倡按人头发钱,但就是不说钱从哪里来,其实就是默认五毛印钞,因为这些专家都是吃体制饭的,绝不希望自己吃亏(体制内大幅降薪如同要求东林党捐钱给朝廷),放水钱肯定会流到他们这类人的腰包里,而且他们手里的不动产也解套升值了。体制外专家以及所谓的民科,反而有一部分人说话比较客观良心,比如中欧的许教授。

多家中小银行宣布9月初下调存款利率同花顺7x24快讯5分钟前371人已读近日,多家中小银行宣布下调存款利率。记者梳理发现,原阳农商银行、信阳珠江村镇银行、天镇河东村镇银行、钦州市钦南国民村镇银行等多家中小银行发布公告称,将于9月初下调存款利率,调整幅度为5至30个基点。从7月底国有大行掀起新一轮“降息潮”,到如今中小银行下调存款利率,不过1个多月的时间。结合历史信息来看,过去从国有大行宣布降息,...同意,为了保证银行风险可控,避免无序经营,扰乱市场,所有银行私人股份全国归国有。着银监会发文,立即执行

赞同来自: weileanjs 、sdu2011 、fuyun 、蓝骑士 、水穷云起时 、 、 、 、 、更多 »

金融是真正的国之重器!所有的危机都是从金融危机开始,而银行业的危机则是危机的最高形式!从十数年起,中国银行业就严格执行巴赛尔相关协议,大力补充核心资本,铸起了风险隔离墙!特别是房地产三条红线的出台,隔离了房地产风险!中国银行业更通过日常风险防控和不断的压力测试增强全行业抗风险能力!分析倒掉的 中国恒大 你会发现中国银行业在房地产业的风控极其优秀!近一年来,由于房地产市场遭遇长期供需拐点,房价剧烈...文章的逻辑性与感叹号数目成反比。感叹号太多的帖子多半是情绪性输出,没什么逻辑。

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: 梦不在廊桥 、ZC2022 、deepocean 、yongwc 、happysam2018 、 、更多 »

gobidaozhao

- 无

- 无

同花顺7x24快讯

5分钟前

371人已读

近日,多家中小银行宣布下调存款利率。记者梳理发现,原阳农商银行、信阳珠江村镇银行、天镇河东村镇银行、钦州市钦南国民村镇银行等多家中小银行发布公告称,将于9月初下调存款利率,调整幅度为5至30个基点。从7月底国有大行掀起新一轮“降息潮”,到如今中小银行下调存款利率,不过1个多月的时间。结合历史信息来看,过去从国有大行宣布降息,到股份行宣布跟进,再到中小银行跟随降息,往往需要经历数月乃至半年以上的时间。“本轮银行业‘降息潮’从大行到股份行再到中小银行的延伸速度,明显快于过往,根源还是银行当下面临的净息差压力较大。”中国邮政储蓄银行研究员娄飞鹏表示,综合判断,如果未来再有集体的存款降息,中小银行未来响应的速度可能会更快。(上证报)

Maili - 在投资领域,赚钱谁都能赚,但是,尽量减少回撤,才是真能力。因为跟其他行业不同,在这如果你够激进,有时一次就让你输光。

赞同来自: fuyun 、酱油面 、不知子 、happysam2018 、shanxifenjiu更多 »

嗯,屁股决定脑袋,能看出来站不同立场的人各有多少了。

赞同来自: 北风号叫 、happysam2018 、飘渺TS 、川军团龙文章 、起个名更多 »

https://www.boc.cn/pbservice/bi2/202309/t20230907_23712363.html

去年的LPR重新协商涉及的贷款规模,下降幅度,比顶楼的小作文所谓的“转按揭”可大多了

掀起什么波澜了吗……

赞同来自: happysam2018 、理想已实现 、飘渺TS

是啊,这种好事怎么轮得到牛马们。我挺奇怪的,这个消息和股民有个毛线关系啊?转按揭的钱省下来也不会去炒股。按这个理论,外媒说省2000亿利息,这个要和股市有关的话,国家直接给居民发2000亿股市不就起来了?问题是国家现在拿出来1万亿救市都又跌回来了。我缅A就缺银行这2000亿?

牛马们拿到低息房贷就没有奋斗的动力了。

今天招行行长说没接到任何关于转按揭的通知,

政策未确认,也就是可能是个假消息。

然后,股市就从哪里来回哪里去,明天27xx见了。

换一家银行贷款,这个转按揭可能要涉及抵押物的重新评估。层主见解正确,补充一点,两个银行间转按揭需补足因评估价导致的贷款差额有两个办法,一是现阶段直接拿出真金白银(有钱人),二是已还掉的贷款本金和贷款差额基本相等。可以推出转按揭的考虑范围:有钱人、已经承担下跌差价的有钱人。深层原因可能是不希望大家都惦记提前还款,导致银行赚不到长期利息,类似于老乡别走,你看贷款利息都给下降了,你慢慢还就行。

比如原来评估500万,能贷80%,贷款400万。

现在跌了30%后,评估350万,贷80%,最大能贷280万。

贷款额度差了120万(400万-280万=120万)

后面这家银行贷款280万还给首贷银行,差额的近120万得购房人自己还,适合手里有现钱的人搞。

其实有一个政策可以起到适当刺激消费,又不用无锚印钞,不增加财政负担。可惜那个草台班子却不用。。。。你不会以为这些公积金100%在账上都可以随时用吧?就和银行存款一样,实际上最多20-30%备用金,其他早就流向比如银行是房贷这类业务去了。公积金每年在里面可都有利息给你的。

就是把目前的几万亿住房公积金释放进日用消费品市场,出台一个政策:第一,规定个人的住房公积金余额可以用于个人日用品消费,第二,为了平缓各年度的几万亿住房公积金刺激消费力度均衡,细则可以规定个人的住房公积金余额可以分5年消费完,每年必须消费20%,最高也只能是20%,过期不消费作废。第三,5年后取消住房公积金...

赞同来自: happysam2018 、蓝笛传声

其实有一个政策可以起到适当刺激消费,又不用无锚印钞,不增加财政负担。可惜那个草台班子却不用。就是把目前的几万亿住房公积金释放进日用消费品市场,出台一个政策:第一,规定个人的住房公积金余额可以用于个人日用品消费,第二,为了平缓各年度的几万亿住房公积金刺激消费力度均衡,细则可以规定个人的住房公积金余额可以分5年消费完,每年必须消费20%,最高也只能是20%,过期不消费作废。第三,5年后取消住房公积金...最后一条支持,完全可以委托商业银行托管公积金,绝对节约一大笔开销

就是把目前的几万亿住房公积金释放进日用消费品市场,出台一个政策:第一,规定个人的住房公积金余额可以用于个人日用品消费,第二,为了平缓各年度的几万亿住房公积金刺激消费力度均衡,细则可以规定个人的住房公积金余额可以分5年消费完,每年必须消费20%,最高也只能是20%,过期不消费作废。第三,5年后取消住房公积金制度,裁撤各地住房公积金中心,减少财政供养人员。

说一个大家可能想不到的点吧。一直很好奇是哪些非银机构在买这类资产,保险公司?国内好像没有类似08年美国商业银行这种金融机构。

现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。

银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。

如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前...

另,只要信贷的违约率没有超过红线,只是预期利润部分灭失了,这类资产风险仍然可控?毕竟这个体量比起LPR下降带来的影响,还是太小了

赞同来自: happysam2018 、口口夕口木 、gobidaozhao 、川军团龙文章

2,房贷利率在几年前进行过一次改革,形成了LPR+x,LPR大家都一样,关键是x不一样,x在合同里按政策指导约定,前面的x高,0.6左右,现在的x低,-0.6左右,一正一负相差太大,后遗症。

3,所以,要降存量房贷,得重新签合同,改变x,甚至换一家银行,转按揭。

从购房人角度,不是要降利率,LPR一直在降,而是要大家的x都一样,这样才公平,不然就伦为政策转换的牺牲品;从银行角度,房贷利率并非越高越好,太高会导致贷款人提前还贷,太低就不赚钱,而现在的存款利率+不良率,呵呵,难啊!

说一个大家可能想不到的点吧。这个就类似次贷啊,不过国内规模还不算大。国内房产1年销售额10万亿,几千亿占比很小

现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。

银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。

如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、Jifandailu

其实不用转按揭,直接调低存量房利率就行,省去好多麻烦。我理解没有转按揭,就不会有银行愿意下调存量利率

话说现在没搞转按揭,没有调低存量房利率,也有很多人提前还款再贷出来,之前就有大量的经营贷。

说一个大家可能想不到的点吧。现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前到期...非金融机构接盘能力这么大

赞同来自: zysspace 、jameswood2009 、happysam2018 、blacklevi0823 、zh0414 、 、 、 、 、 、 、 、 、更多 »

完全是屁股决定脑袋的思考

本人10年银行总部从业经验

赞同来自: happysam2018 、江腾云胜

现在评估价200万事小,如果现在评估价才50万,而且这中比例是普遍性,那就好笑了,而且压低评估价对新贷银行安全性提高。要跳楼的更多了,刺激棺材店消费,不为了,套钱 出来,谁 转贷。 现在 主要 不是 利息问题, 是收入下降 或者 失业 导致的 分期还本 还不起。

只有 往高了 评估 ,掏出 现金 还贷 才能 度过 近期 危机。

远期 靠 经济 和 收入增涨 才能化解,

赞同来自: tigerpc 、塔塔桔 、fuyun 、小番茄黄瓜 、zoetina52 、 、 、 、 、 、 、 、更多 »

现实世界中大量的银行按揭都已经做了信贷资产证券化,即住房抵押贷款支持证券(RMBS),存量有上万亿(每年发行五六千亿,一般可以做到20年存续期)的规模。

银行用高息的按揭资产打包卖给非银金融机构再吃一次息差。

如果转按揭,就意味着这类已经出售给专项计划的的资产就要“灭失”(资产包都是一一对应的,不是说随便拿一笔新的资产置换就完事了)了,专项计划根据标准条款的安排要提前到期,银行可是需要真金白银赎回的哦。

虽然一次性掏上万亿平摊到五大行及十几家全国性股份制商业银行头上也不是不能承受,但何必自找麻烦呢?

以前的存量房贷款还有300万,现在评估价才200,,请问怎么换银行置换新贷款?现在评估价200万事小,如果现在评估价才50万,而且这中比例是普遍性,那就好笑了,而且压低评估价对新贷银行安全性提高。要跳楼的更多了,刺激棺材店消费,

如果仅仅是原银行降利息还可以信,换银行是绝对不可能的事

京公网安备 11010802031449号

京公网安备 11010802031449号