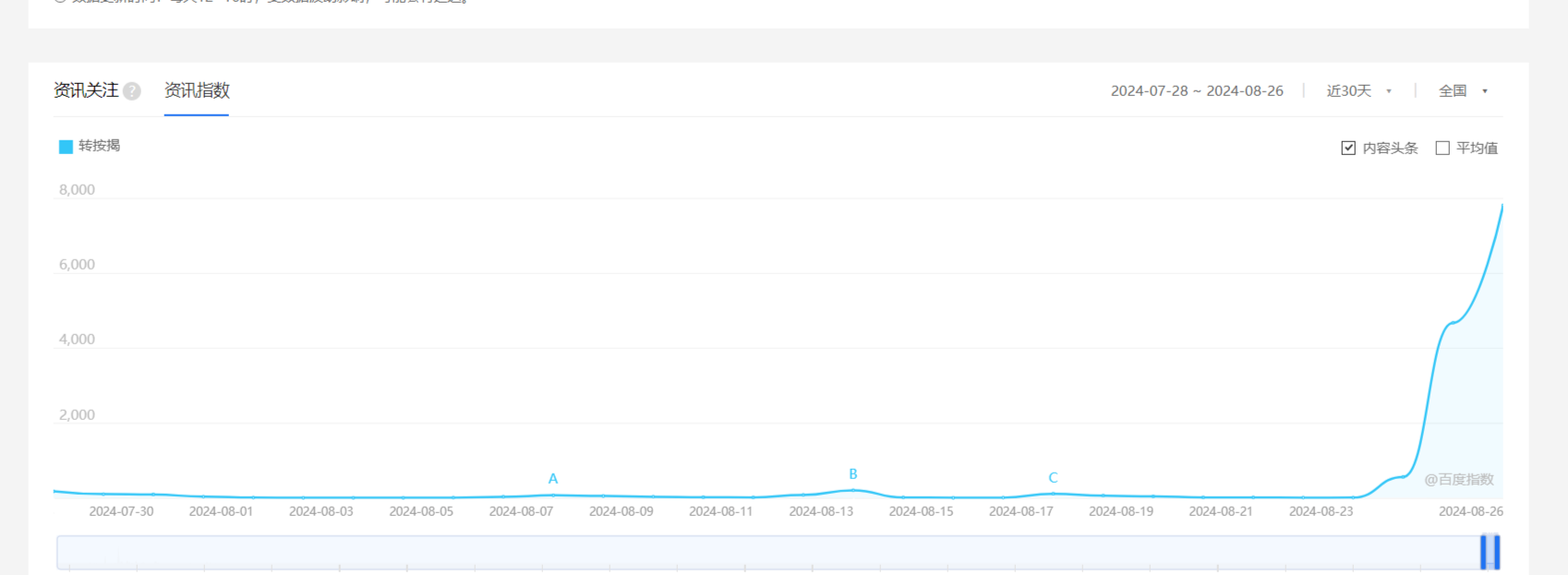

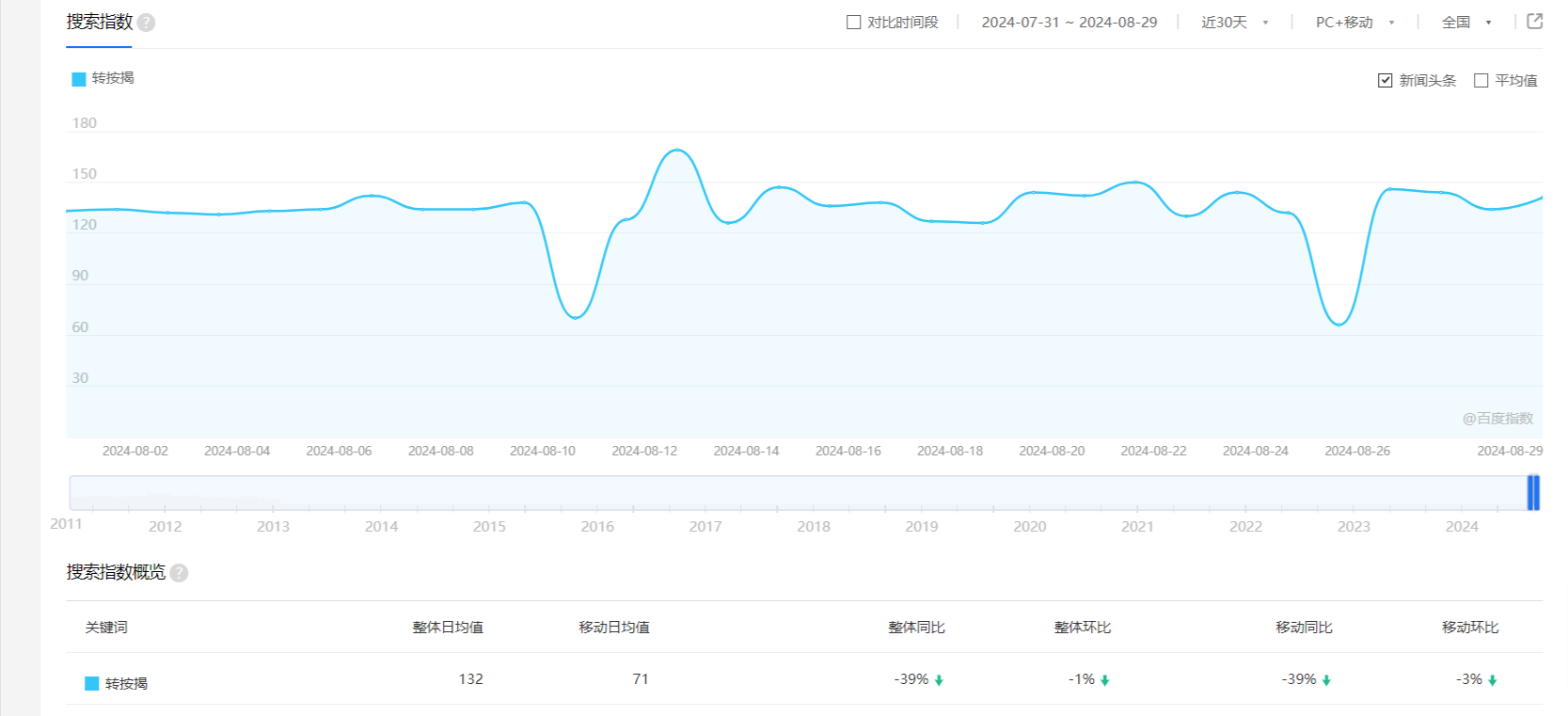

Edge

Edge Chrome

Chrome Firefox

Firefox

0

@littleboy886

近代还差不多。。。

同意,古代能买得起房的,至少佃户以上,不愁温饱工业革命后生产力高度发达,“古代”很多方面失去了参考价值。

贫农失业后饿急了才会揭竿而起,也就是抢吃的

被野心家利用“起义”

近代还差不多。。。

2

赞同来自: 明园 、XIAOHULI92

@陈大有

必要的时候 可以 无锚印钞。

纸币时代 通缩 只是 想 通缩 需要而已,而不是解决不了。

真金白银货币时代,那是真没办法。变不出钱来。

有些人真的满脑子通货膨胀的思想钢印。你说的 都是 有锚印钞,

现代社会信用货币就不可能通缩吗?现实中的例子,日本失去的三十年,我们自己,97-02年。

肯定有人要说信用货币印钱就行,不会通缩。但钱不是说印就印的。

货币是怎么发行出来的?先讲基础货币。基础货币主要有两种途径。一种是央行在市场上买入国债。央行增持多少国债,市场上就对应的增加多少基础货币。一种是外汇占款。外贸企业拿着美元到外汇管理局结汇,结果是央行增持美元,市...

必要的时候 可以 无锚印钞。

纸币时代 通缩 只是 想 通缩 需要而已,而不是解决不了。

真金白银货币时代,那是真没办法。变不出钱来。

2

littleboy886 - 每天刷公告才是正经

@风云1699

贫农失业后饿急了才会揭竿而起,也就是抢吃的

被野心家利用“起义”

不是工作机会没有,是大家认为的好工作没有。既然有好工作,就有坏工作,上下5000年,总有大部分人从事坏工作,因为只有10%的工作算是好工作吧。现金大幅贬值,不会揭竿而起,吃不起饭才会。同意,古代能买得起房的,至少佃户以上,不愁温饱

从物质生活来说,现在而今眼目下,是底层人民生活最好的时代,且行且珍惜吧

贫农失业后饿急了才会揭竿而起,也就是抢吃的

被野心家利用“起义”

1

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: 人来人往777

@陈大有

国内的货币政策要是这么弄,钱又出不去,会发生啥,你自己想吧

有些人真的满脑子通货膨胀的思想钢印。不要拿日本说事情,日本的外汇是自由兑换的,所以它的增发货币相当一部分被用来套利了

现代社会信用货币就不可能通缩吗?现实中的例子,日本失去的三十年,我们自己,97-02年。

肯定有人要说信用货币印钱就行,不会通缩。但钱不是说印就印的。

货币是怎么发行出来的?先讲基础货币。基础货币主要有两种途径。一种是央行在市场上买入国债。央行增持多少国债,市场上就对应的增加多少基础货币。一种是外汇占款。外贸企业拿着美元到外汇管理局结汇,结果是央行增持美元,市...

国内的货币政策要是这么弄,钱又出不去,会发生啥,你自己想吧

6

赞同来自: 怒吼天尊 、Ujg68gy 、明青 、蓝笛传声 、凡先生 、更多 »

有些人真的满脑子通货膨胀的思想钢印。

现代社会信用货币就不可能通缩吗?现实中的例子,日本失去的三十年,我们自己,97-02年。

肯定有人要说信用货币印钱就行,不会通缩。但钱不是说印就印的。

货币是怎么发行出来的?先讲基础货币。基础货币主要有两种途径。一种是央行在市场上买入国债。央行增持多少国债,市场上就对应的增加多少基础货币。一种是外汇占款。外贸企业拿着美元到外汇管理局结汇,结果是央行增持美元,市场上对应增加基础货币。

一般人说的印钱,就是央行增发基础货币。但是上述两种方式都是受制约的。国债的方式相对自主一些,但我们的中央政府是严守财政纪律的(别笑,从国际横向看,是少有的严守财政纪律的中央政府),2016年之前,以这种方式发行的货币占比不高,一直受制于国债总量不足。外汇占款就不用说了,水龙头在美联储那里,不是想发就能发。

说完了基础货币,还有商业银行的衍生货币。当前存款准备金率是7%,也就是说,100块钱的基础货币存进商业银行里,银行必须至少保留7块钱,剩下的93块钱可以拿出去放贷。小明贷了93块钱,大概率也是放在银行里,吸储的银行,又把着93块的93%拿出去放贷。这个过程无限循环之后,100块钱的基础货币最多能衍生出1400+多的衍生货币。当然实际过程不可能没有人取现,所以衍生系数达不到14倍那么高。衍生货币这个过程,十分依赖于市场上有足够多愿意举债的主体。在中国,过去二十年,房地产整个链条提供了巨量的抵押物和举债主体。而现在这个链条急剧萎缩,不但没有增量,存量也在不断地消失。这就导致了货币衍生的链条也同样萎缩。

综上,要发大水,一是央行增持国债。但是央妈才刚刚大张旗鼓地做空做债。也就是说,这个水龙头是往外抽水的;二是外汇涌入中国。或许美联储降息能加速外贸企业结汇?外资在持续撤离,大量流入可能性不大;三是出现更多的愿意借贷的主体,但我是想不到能有比房地产更有效率,能够填补房地产萎缩的方式。

现代社会信用货币就不可能通缩吗?现实中的例子,日本失去的三十年,我们自己,97-02年。

肯定有人要说信用货币印钱就行,不会通缩。但钱不是说印就印的。

货币是怎么发行出来的?先讲基础货币。基础货币主要有两种途径。一种是央行在市场上买入国债。央行增持多少国债,市场上就对应的增加多少基础货币。一种是外汇占款。外贸企业拿着美元到外汇管理局结汇,结果是央行增持美元,市场上对应增加基础货币。

一般人说的印钱,就是央行增发基础货币。但是上述两种方式都是受制约的。国债的方式相对自主一些,但我们的中央政府是严守财政纪律的(别笑,从国际横向看,是少有的严守财政纪律的中央政府),2016年之前,以这种方式发行的货币占比不高,一直受制于国债总量不足。外汇占款就不用说了,水龙头在美联储那里,不是想发就能发。

说完了基础货币,还有商业银行的衍生货币。当前存款准备金率是7%,也就是说,100块钱的基础货币存进商业银行里,银行必须至少保留7块钱,剩下的93块钱可以拿出去放贷。小明贷了93块钱,大概率也是放在银行里,吸储的银行,又把着93块的93%拿出去放贷。这个过程无限循环之后,100块钱的基础货币最多能衍生出1400+多的衍生货币。当然实际过程不可能没有人取现,所以衍生系数达不到14倍那么高。衍生货币这个过程,十分依赖于市场上有足够多愿意举债的主体。在中国,过去二十年,房地产整个链条提供了巨量的抵押物和举债主体。而现在这个链条急剧萎缩,不但没有增量,存量也在不断地消失。这就导致了货币衍生的链条也同样萎缩。

综上,要发大水,一是央行增持国债。但是央妈才刚刚大张旗鼓地做空做债。也就是说,这个水龙头是往外抽水的;二是外汇涌入中国。或许美联储降息能加速外贸企业结汇?外资在持续撤离,大量流入可能性不大;三是出现更多的愿意借贷的主体,但我是想不到能有比房地产更有效率,能够填补房地产萎缩的方式。

京公网安备 11010802031449号

京公网安备 11010802031449号