Edge

Edge Chrome

Chrome Firefox

Firefox

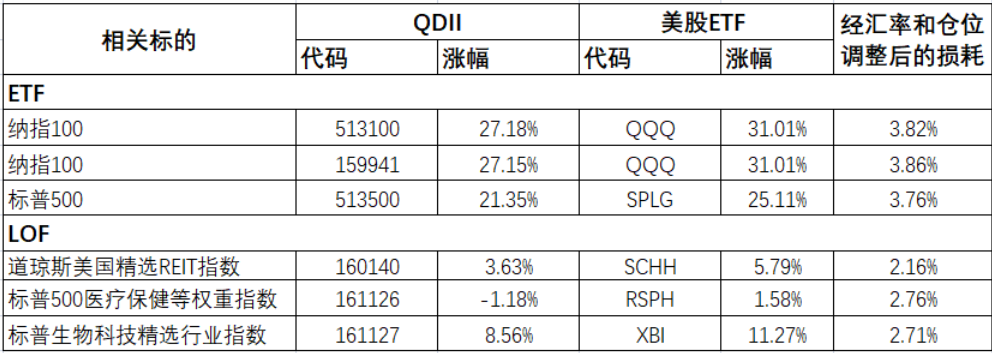

一直担心QDII跟踪指数的能力,这2天查数据计算了一下,QDII对标的是跟踪相同指数的美股ETF。计算区间是从2023年6月30号至2024年6月28号。汇率采用美元中间价修正。和LOF基金对比时,美股ETF涨幅打95折。

不算不知道,一算吓一跳。这损耗也太大了。平时我们看基金定期报告时,感觉跟踪得还可以,是因为基金的业绩比较基准采用了净收益指数,其实衡量指数跟踪能力,应该采用包含分红的全收益指数。

不算不知道,一算吓一跳。这损耗也太大了。平时我们看基金定期报告时,感觉跟踪得还可以,是因为基金的业绩比较基准采用了净收益指数,其实衡量指数跟踪能力,应该采用包含分红的全收益指数。

京公网安备 11010802031449号

京公网安备 11010802031449号