Edge

Edge Chrome

Chrome Firefox

Firefox又假设我现在用这50万买入几只高分红的股票。现在经营稳定,股息率在5%以上的股票挺多的。自己选上几只做一个组合。假设未来稳定分红的话。每年5%就算不算上复利,不算上股价的涨跌。20年后也能拿回成本了,而且这个的流动性是其他比不了的。

目前看上了几家公司,准备平均买一点,以后稳定吃股息,

分众传媒。中国平安。双汇发展。伊利股份。重庆啤酒。联发股份。永新股份。格力电器 目前先看上了这几家。准备平均配置一点,以后老老实实的吃股息。也不排除,如果有牛市的话卖掉一点。再来个高抛低吸*

赞同来自: XIAOHULI92

赞同来自: 雷神2019

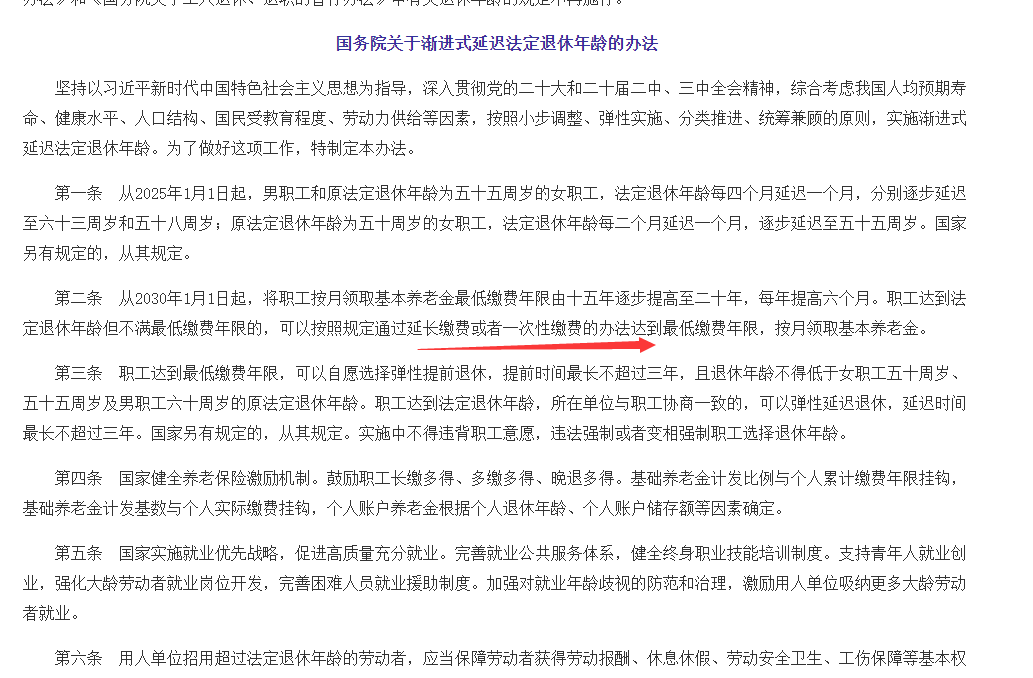

https://www.gov.cn/yaowen/liebiao/202409/content_6974294.htm这只是现在钱还明面上足够的情况。而且这是国务院的大规定,各地细则还没出。我觉得(个人猜想,不代表任何建议)后期真到了已经入不敷出的阶段,规则收紧或者强制要你缴纳滞纳金,到时候可能比你现在缴纳还要贵得多。

链接在此,官方的,灵活就业与职工是一样的。

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: machine 、hanbing0356 、超级怂人全靠蒙 、XIAOHULI92 、luffy27 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我简单测算,如果把我家包括老人和小孩在内的三代人算为一个整体的话,要维持一个还算过得去的生活品质,目前大约需要1万元每月。多花的部分,其实都只是锦上添花罢了。

现在,我家已经有五个方向可以基本稳定挣到每月1万元以上:老婆的工资;定期存款利息;老人的退休金;出租房的房租;长线持仓的股息。我的投资收益曾经是远超其他的第六个方向,但目前看来已不再稳定。

如果不考虑国家社会层面剧烈变化的话,抗风险能力还是比较强的;如果真的遇上了天下大乱,那就不是钱能解决的问题了。

mengyao - 持有etf不动 、转债摊大饼

不是说交一个月就能领1%,和缴费基数有关系请教一下,这里的平均缴费指数,每个地方都是0.6吗?

现行的社保算法,以北京地区,社平工资10000元为例:

职工社保:个人8%,进个人账户,公司16%进统筹账户(和个人无关)

灵活就业:个人20%,其中8%进个人账户,12%进统筹账户(和个人无关)

缴费基数:最低社平工资的60%,最高300%,比如以60%交职工社保,个人每月480,公司每月960

缴费指数:缴费基数占社平的比例,60%的基数就是0.6,...

赞同来自: J028939064

能救一个是一个灵活就业是8%进个人账户,12%进统筹,所以以你的系数方式计算是0.12*12=1.44;以前最低缴纳是(1+0.6)/2*1%*15年*12月=1.44;最新最低缴纳领取系数是(1+0.6)/2*1%*20年*12月=1.92。所以你的公式有误

你交的会有16%进入统筹,这个钱在任何时候都是不退的,就是说极端情况下可能损失全部本金!

每缴纳一年成本是0.16×12=1.92,每有一年的年限,退休后每月可以领取基数的1%。

按照63岁退休,预计寿命73岁来算,

一共能够领取1.2倍基数,成本是1.92倍基数,亏损40%。

如果你交40年,基数取8000元,要亏掉30几万

灵活就业人员按照选定的缴费基数的一定比例缴纳基本养老保险、医疗保险费。目前本市灵活就业人员缴纳基本养老、医疗保险费的比例为20%和10%。每月分别要缴纳1477元和738元。但符合条件人员可以申请补贴,最高补贴50%。总体而言缴纳不多。

灵活就业人员在缴纳社保时,只有40%进入个人账户(养老、医疗),60%进入统筹账户(大病医疗、补充医保等)。

我觉得若此前有单位,社保已经缴纳了一定年限,比如15年,此后辞职或自己创业,那就以灵活就业人员缴纳社保,缴纳满25年取得领退休金资格再说(其实个人也有长寿风险,现在我周围老人活到90岁的不少),期间想法申请补贴。期间至少医保要缴纳,这样心里踏实点。

赞同来自: used2bvivian 、芒格家的咸鱼

灵活就业连统筹部分都是自己交,同样自己掏腰包800块钱,有单位的和没单位的,个人账户里的钱会差近3倍我当然知道,但是浙江灵活就业自己交892,一年1万出头,15年16万,退休金是2200,6年回本。

赞同来自: 芒格家的咸鱼

看你对这些方面挺了解的,能不能问一下,如果用这一半的钱20多万交20年社保退休后每个月能领多少?坐标四川,或者说说你们那里也可以平均一年交1万大概只能交60%的最低线,而且社平工资每年都在涨,目测1万一年肯定不够。

如果是20年前开始每年交60%线的社保,今年退休,大概每个月,大概能收1800元~2300退休金??

社保主要功能是抗通胀,比如说20年前,2004年的社平工资1000元左右,按照60%最低线交灵活就业一个月是1000*60%*20%=120元。而今年退休的人是按照去年即2023年的社平工资7000元*60%为基础计算的退休金,社平工资20年涨了将近7倍。

赞同来自: 九月森林

现行的社保算法,以北京地区,社平工资10000元为例:

职工社保:个人8%,进个人账户,公司16%进统筹账户(和个人无关)

灵活就业:个人20%,其中8%进个人账户,12%进统筹账户(和个人无关)

缴费基数:最低社平工资的60%,最高300%,比如以60%交职工社保,个人每月480,公司每月960

缴费指数:缴费基数占社平的比例,60%的基数就是0.6,300%的基数就是 3

以43开始交,交20年为例,为了简化,假设社平工资始终不变,个人账户每年按照3%递增:

63岁时个人账户约为145000,计发月数为117(如果60的话是139),个人账户约为1240元

基础养老金为 10000*(1 0.6)/2*20 = 1600元(这里面的0.6是平均缴费指数,20是缴费年限)

合计起来就是1240 1600=2840元左右

如果一直是顶格交,缴费指数为3,交20年的话,基础养老金为 10000*(1 3)/2*20 = 4000元,20年公司交的钱不算利息的话要交出115万. 当然顶格交个人账户也多

就你聪明,谁告诉你能补的?

https://www.gov.cn/yaowen/liebiao/202409/content_6974294.htm

链接在此,官方的,灵活就业与职工是一样的。

稳若老狗

- 渐入佳境

赞同来自: Amazing11 、luffy27 、Ake90 、hang734585965 、timtimtim 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

谁都知道社保是男性补贴女性、高薪补贴低薪,但有些事情还是不能太聪明。

作为最低保障上更不要耍聪明。

几十年什么都可能发生。

可能非常长寿又不能自理,股息都不知道取、甚至钱、子女都不认得。

最后的尊严可能需要你稳定现金流的加持。

稳定现金流的意义多大?非常大。

大部分人考编制都不是为了一路升级、服务人民、而是为了略高的稳定现金流。

赞同来自: 芒格家的咸鱼

能救一个是一个你交的会有16%进入统筹,这个钱在任何时候都是不退的,就是说极端情况下可能损失全部本金!每缴纳一年成本是0.16×12=1.92,每有一年的年限,退休后每月可以领取基数的1%。按照63岁退休,预计寿命73岁来算,一共能够领取1.2倍基数,成本是1.92倍基数,亏损40%。如果你交40年,基数取8000元,要亏掉30几万不知道你是怎么算的。

退休金的计算~按权重大小排序依次是:缴费年限、缴费基数、和个人账户余额,退休金是三者综合算得的。

你退休后养老金主要组成成分就是统筹那部分(缴费年限+缴费基数),这个也叫做基础养老金,这个基础养老金可是根据社平工资每年涨跌幅度调整的,是可以抗通胀的。至于个人余额那部分在养老金计算中权重很小,而且如果中途没领完提前GG了,个人余额剩余部分家属是可以提取的。

赞同来自: wugangsn 、丢失的十年 、jackf 、mercykiller 、coolchan 、 、 、 、 、 、 、更多 »

能救一个是一个你交的会有16%进入统筹,这个钱在任何时候都是不退的,就是说极端情况下可能损失全部本金!每缴纳一年成本是0.16×12=1.92,每有一年的年限,退休后每月可以领取基数的1%。按照63岁退休,预计寿命73岁来算,一共能够领取1.2倍基数,成本是1.92倍基数,亏损40%。如果你交40年,基数取8000元,要亏掉30几万你都知道要统筹了,那就是大锅饭,大锅饭不就是出力越小越合算吗?交最低档的以浙江的水平来说7年回本,后面就是净赚的。你有什么投资比得上这收益?

fireflyming

- 保持谦卑,向往自由。

能救一个是一个听说死后还有一(大)笔丧葬费、抚恤金。

你交的会有16%进入统筹,这个钱在任何时候都是不退的,就是说极端情况下可能损失全部本金!

每缴纳一年成本是0.16×12=1.92,每有一年的年限,退休后每月可以领取基数的1%。

按照63岁退休,预计寿命73岁来算,

一共能够领取1.2倍基数,成本是1.92倍基数,亏损40%。

如果你交40年,基数取8000元,要亏掉30几万

赞同来自: used2bvivian 、阿学 、gaokui16816888 、KKKKKKK

京公网安备 11010802031449号

京公网安备 11010802031449号