Edge

Edge Chrome

Chrome Firefox

Firefox还剩9个交易日,

如果波动率还这么高,

我就要卖狗了!

我来给多头提供流动性,

大家看我笑话吧。

就怕开盘没机会,

IV就直接跌回去了。

====================

帖子转到这里来了:

https://www.jisilu.cn/question/501008

好像是你说的那样,在BS模型中:用历史波动率算出的是理论价格,用实际价格反推的是隐含波动率,所以模型不会同时包含实际和隐含波动率。隐含波动率70%就是说这个期权价格预期了一个未来70%的波动率,如果把他和过去一年的历史波动率比,这是很高的,可以说很贵,但是未来一年不是过去一年的重复,而且标的价格涨起来了,这个隐含波动率就会降下去,除非相关标的处于围绕均值的震荡中,否则隐含波动率高完全不能推出现在...是的。而且根据波动率的garch特性,波动率的均值回归特性不太明显,反而有一些持续性。就是说低波动率之后可能还是低波动率,高波动率后也倾向于持续一段时间。所以很难说

我一直持有IM吃贴水,目前市值创新高了。不过由于贴水变升水,我担心升水亏回去,又舍不得清仓IM,于是卖了一些12月的MO6600购,200块卖的,目的是补贴我的IM升水。结果现在MO12月6600购涨到400多了,虽然我卖购浮亏,但手里的IM还是赚钱的。感觉好疯狂啊,12月的MO6600购400块钱什么概念,意思是买这个购的人在赌12月底中证1000指数涨到7000点以上。请教,第一反应就是卖的远月,比较近月时间太短腾挪不开吗?

我一直持有IM吃贴水,目前市值创新高了。不过由于贴水变升水,我担心升水亏回去,又舍不得清仓IM,于是卖了一些12月的MO6600购,200块卖的,目的是补贴我的IM升水。结果现在MO12月6600购涨到400多了,虽然我卖购浮亏,但手里的IM还是赚钱的。感觉好疯狂啊,12月的MO6600购400块钱什么概念,意思是买这个购的人在赌12月底中证1000指数涨到7000点以上。我跟你类似,也是一直纠结,舍不得卖IM,有想吃升水和波动率。

结果今天卖了一个12月MO6000C,250都不到,现在540了。

应该跟你学开高一点,这个点位就是涨到这么高,离场也不遗憾

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: happysam2018 、seras

不是太对。。隐含波动率并不依靠历史记录。他只是单纯根据标的价格,期权价格,到期时间等客观变量计算出来的。它反映的是情绪:即期权参与者认为的未来标的的涨跌幅标准差是多少。隐波只是参考,我们可以看平值到期的期权,所含的时间价值

但实际上,未来标的的标准差是多少没有人知道。所以无论任何时候做波动率交易都有很大的风险。

实际上,有人会利用一些波动率的特性,对未来的波动率进行一些预测,典型的有garch模型。

赞同来自: happysam2018 、嵘嵘爸 、henryso 、海淘剁手党 、坚持存款更多 »

不是太对。。隐含波动率并不依靠历史记录。他只是单纯根据标的价格,期权价格,到期时间等客观变量计算出来的。它反映的是情绪:即期权参与者认为的未来标的的涨跌幅标准差是多少。好像是你说的那样,在BS模型中:

但实际上,未来标的的标准差是多少没有人知道。所以无论任何时候做波动率交易都有很大的风险。

实际上,有人会利用一些波动率的特性,对未来的波动率进行一些预测,典型的有garch模型。

用历史波动率算出的是理论价格,

用实际价格反推的是隐含波动率,

所以模型不会同时包含实际和隐含波动率。

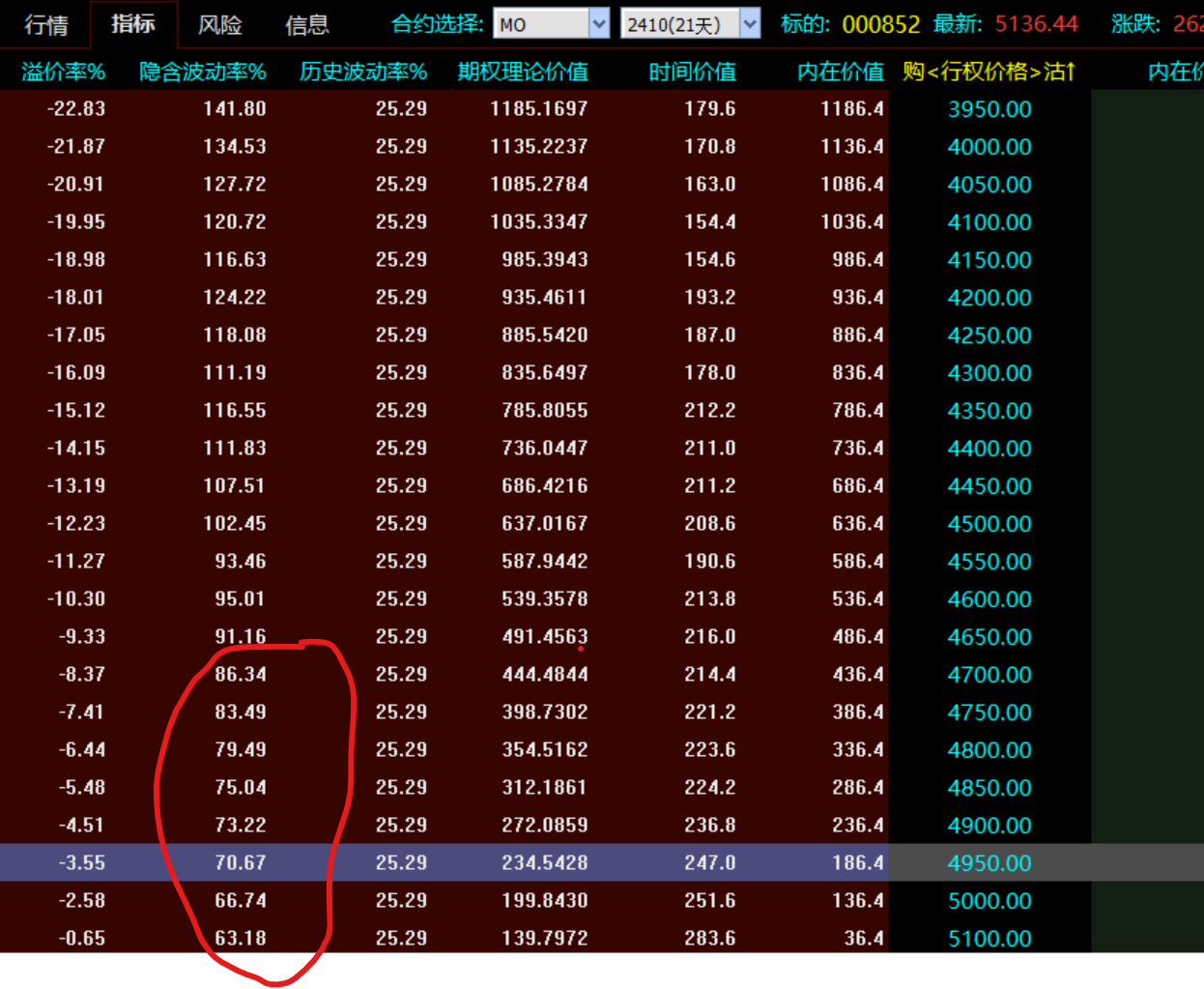

隐含波动率70%就是说这个期权价格预期了一个未来70%的波动率,

如果把他和过去一年的历史波动率比,这是很高的,可以说很贵,

但是未来一年不是过去一年的重复,而且标的价格涨起来了,这个隐含波动率就会降下去,

除非相关标的处于围绕均值的震荡中,否则隐含波动率高完全不能推出现在是做空的好时候。

赞同来自: Lee97 、happysam2018 、九头

现在整个市场都是一种盲目和疯狂的状态。大家的眼睛和头脑都被小视频和直播控制了。都说外资在疯狂的涌入抢筹。国庆七天刚好可以看清楚,外资是不是真的疯狂涌入港股市场。国庆七天疯牛消息满天飞,新入场者八天时间调集重金。 至于有没有外资是不重要的,哈哈

赞同来自: tinayf 、happysam2018 、wenzhencai 、坚持存款

我的理解啊,不知道对不对啊?隐含波动率是基于BS模型相应的假设,而且一般是看标的过去12个月250个交易日的历史波动情况建立计算公式,在这个公式里有实际价格反推隐含波动率。70%在这模型中可能很高,但是基本面变了,这个基于过去12个月数据的模型本身已经不符合假设了,也许其实是不高的,卖起来并不像想象的那么安全。不是太对。。隐含波动率并不依靠历史记录。他只是单纯根据标的价格,期权价格,到期时间等客观变量计算出来的。它反映的是情绪:即期权参与者认为的未来标的的涨跌幅标准差是多少。

但实际上,未来标的的标准差是多少没有人知道。所以无论任何时候做波动率交易都有很大的风险。

实际上,有人会利用一些波动率的特性,对未来的波动率进行一些预测,典型的有garch模型。

我一直持有IM吃贴水,目前市值创新高了。不过由于贴水变升水,我担心升水亏回去,又舍不得清仓IM,于是卖了一些12月的MO6600购,200块卖的,目的是补贴我的IM升水。结果现在MO12月6600购涨到400多了,虽然我卖购浮亏,但手里的IM还是赚钱的。请教7000点怎么算的?

感觉好疯狂啊,12月的MO6600购400块钱什么概念,意思是买这个购的人在赌12月底中证1000指数涨到7000点以上。

赞同来自: 无心插柳 、happysam2018 、ygps99

而解释的理由都如出一辙:

猪吃大豆会放屁不消化,你要付出成本把大豆变成豆粕。

石油不能扔掉,你必须花成本运走。

赞同来自: happysam2018 、水瓶好无聊 、本网站上的张伟 、hotsosa

隐含波动率是基于BS模型相应的假设,而且一般是看标的过去12个月250个交易日的历史波动情况建立计算公式,在这个公式里有实际价格反推隐含波动率。

70%在这模型中可能很高,但是基本面变了,这个基于过去12个月数据的模型本身已经不符合假设了,也许其实是不高的,卖起来并不像想象的那么安全。

赞同来自: happysam2018 、坚持存款

开盘裸空可是挣钱的,早盘期权跳水了的。50的10月2650购开盘240,涨到260,9.45跌到79。开盘买即使不是79平,10点左右上穿当时均线或者Macd上穿0轴的时候都可以挣100点左右。这种癫狂的行情下面,我可没那水平和手速,反正我知道我开盘280平掉的2张MO5400C卖。尾盘涨到680。少亏了8W

赞同来自: smallrain3

我一直持有IM吃贴水,目前市值创新高了。不过由于贴水变升水,我担心升水亏回去,又舍不得清仓IM,于是卖了一些12月的MO6600购,200块卖的,目的是补贴我的IM升水。结果现在MO12月6600购涨到400多了,虽然我卖购浮亏,但手里的IM还是赚钱的。感觉好疯狂啊,12月的MO6600购400块钱什么概念,意思是买这个购的人在赌12月底中证1000指数涨到7000点以上。不,他赌的至少8000点,如果不是买错的话。

感觉好疯狂啊,12月的MO6600购400块钱什么概念,意思是买这个购的人在赌12月底中证1000指数涨到7000点以上。

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 总是人生Guang 、波风水门 、lonelycity 、caifeng2018 、杨行空军 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: smallrain3

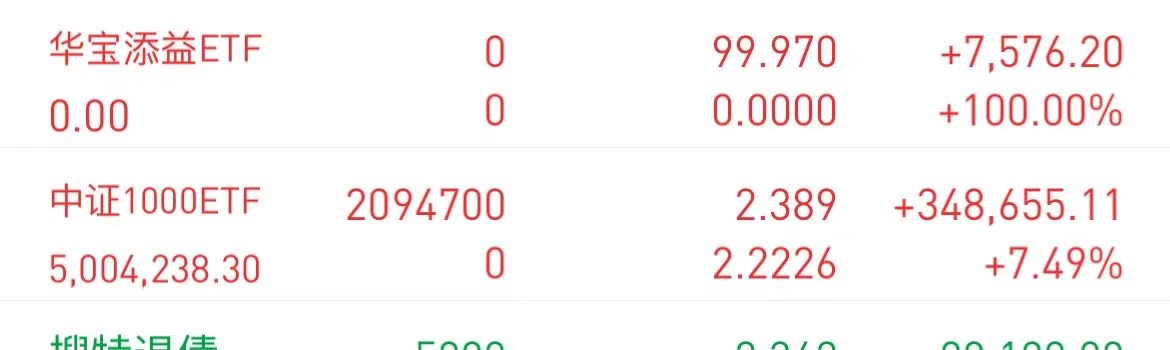

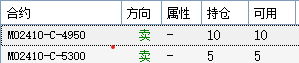

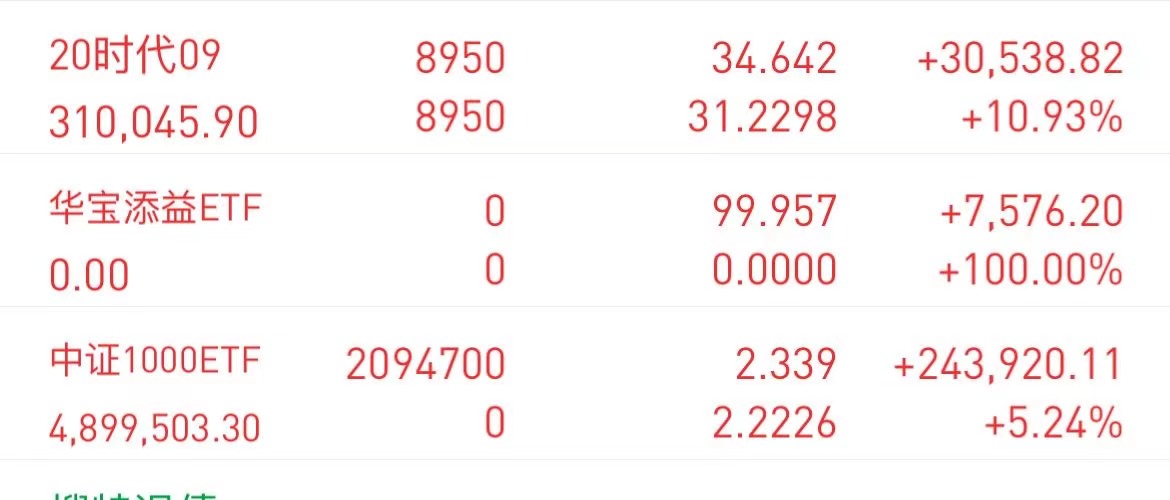

目前持仓:1、早盘卖狗4950, 亏损29万(目前涨停,实际亏损会多一点,但也差不多)。2、尾盘加卖狗5300,目前没亏没赚。3、早盘建仓的中证1000ETF,盈利差不多35万(有溢价3%)。去除ETF升水的话,今天还得亏5万,尾盘加了空,目前净空头300万。如果10月8日继续涨的话,就认亏吧。不过两支期权时间价值有32万,看看能不能跑得过吧。申请场外C类基金,没有溢价。

赞同来自: happysam2018 、MHZY 、正牛

白仇 - 我醉得恰到好处,能听懂你的故事,却不感到悲伤。

赞同来自: happysam2018 、唯欲所为 、三千军甲

都说外资在疯狂的涌入抢筹。国庆七天刚好可以看清楚,外资是不是真的疯狂涌入港股市场。

snoooker

- 十年未入门的投资小散

yzyylfywl - 2024,是牛熊转折点么?是的,9月底确认

赞同来自: Lee97 、happysam2018 、hhwllsj 、fydydhorse 、iamkhan 、 、 、 、更多 »

报告一下:搞半天,不是纯空啊

今天早盘看到中证1000ETF没有升水了,为了保险起见,买了450万价值,目前盈利24万。期权空单10手,目录亏损22万。

目前有100万左右净空头,感觉不够,为了防止节后大跌,准备收盘前再卖出5手MO2410-C-5400。

先贴ETF,收盘再贴期权。

做双卖,然后保持delta中性,这样可以稳妥的吃到降波的钱。双卖看你离得多远,一不注意就是爆仓

还有一个方法吃到,不用时刻盯盘保持delta中性,就是做日历价差,卖近月,买远月。做价差回归。目前还合适点。如果升水减少或者贴水回归就不能做了。

京公网安备 11010802031449号

京公网安备 11010802031449号