Edge

Edge Chrome

Chrome Firefox

Firefox本贴是记录自己期权交易,讨论策略优缺的,提高交易能力为目的,言论不构成投资建议。

周末和长假期间(特别是假期结束时),因为不交易,但日期在变,带入BS模型或其他模型的期权剩余时间变化了,做出的策略研究不准,有些策略出现虚假无风险套利或盈亏超预期,仅供参考。

正确的交易并非一定会盈利,而盈利的交易并非一定是正确的交易。

你的策略的期望值取决于你的盈利概率和每次盈亏的金额。如果你可以比其他市场参与者做出更加正确的分析,那么你就可以增加你的期望。交易是一场竞赛,不要低估期权交易的参与者,天下没有免费的午餐。所有的期权交易者都在建仓的时候表达了他对于波动率的观点。如果我们比市场(隐含波动)更加准确的预测了波动,那么我们就应该赚钱。要警惕的是你需要区分你赚钱是不是一时的运气。在投资(交易)中,如果你试图走别人给你提供的捷径,你将会失去一切。

用搞科研的态度做期权交易——才能细水长流。

尊重市场,相信自己。纪律必须是一直明智的做某事,而不是简单的重复做某事。

"Not every profitable trade is a good trade, and not every good trade is profitable".Trading is a competition. It's those who have the knowledge, creativity and experience to explore ideas and identify the best ones that get paid.

Option trading ultimately becomes a pretty personalized endeavor.

Before trading options, you need to know exactly what you are trading and why you are trading.There is a pretty wide consensus that controlling emotions is the biggest obstacle to successful trading.Options trading is always about how fast the price will change, how far it will move, or when it will move within a period of time. Options trading is derived from the price action—hence the term derivatives.Perhaps you will trade the timing of a price move. Maybe you will trade the actually distanceof the price move. Or maybe you will do the opposite and trade the lack of aggressivity, the lack of movement over a given time frame, or the small range of the price movement. In all these cases, you are not trading the market but, rather, trading something about the market. So is it possible to beat the market? It depends on which market.

The mostimportant thing for traders is that they are in a position to trade.So, we need to keep adapting to stay in the game.

Option price = What we know + What we don’t know (Implied volatility)。

Implied volatility of an at-the-money call is used as a basis for calculating probabilities in most applications.

One additional caveat has to be added: All the statistics regarding probability are odds of where the price will be by expiration. The odds are all about the deadlines and not about whether the range will be exceeded prior to the deadline.

You have to look at a trade through multiple future time frames and constantly ask yourself whether staying in the trade is worthwhile. The evolving nature of options trades means you don’t have to wait until expiration to close a trade. On the contrary, in most cases you shouldn’t. When trading options, you need to trade more than one element at a time.A hedge is any action, not just an offsetting position, that offsets losses.Options trading is trading standard deviations or a disagreement in statistics. As with many other selling strategies, you can make money faster from a drop in volatility than from time decay. When putting on a trade, try to aim for at least two targets at once.Risk is another word for loss and involves how you understand, prepare, and manage losses when they happen.

I always say that people do not trade the markets; they trade their beliefs about the markets.I like to try to sculpt my exits so that the average number of days I am in my trades is around 28. This allows me to continually recycle my positions so that I am putting on trades each expiration cycle with around the same days to expiration. If I am taking profits at 80 percent of max profit and my trades are averaging 38 days, for example, I need either to take profits sooner (maybe at 65 percent of max profits) to move my average time down toward my desired 28 days, or to sell premium a bit closer to expiration for the same purpose. I manage my trades according to a well‐thought‐out plan.Using options to get a “trading edge,” being disciplined to trade only at times when the best opportunities are present, and continually following your trading plan is the essence of good trading.TRADE ONLY DURING THE MOST OPPORTUNE TIMES AND USE ONLY THE MARKETS THAT CAN PROVIDE YOU WITH A SPECIAL CIRCUMSTANCE OR OPPORTUNITY; USE OPTION STRATEGIES AVAILABLE TO ENHANCE YOUR “TRADING EDGE.”A good trader has a maverick mind. In trading options one must learn to be flexible, using what the market gives you to your best advantage.

人必须知道自己的局限性。Do What You Know and Know What You Do.

Insurance is always expensive until you need it, and then it seems cheap.

The implied volatility levels between months do not always correlate with each other because the further months are part of a vega play and the closer expirations are more of a theta vs. gamma play.

I like to buy verticals to flatten a ratio (CALL RATIO not for PUT RATIO)because it is the cheapest way to do this, and therefore is the easiest way for me to justify paying for the cost of protection. Out-of-the-money options tend to be astronomically priced during a panic. When I buy verticals cheap, I consider it to be adding to a winner. If the market moves higher, the original trade will win and so will this extra bull spread. If it starts to fall, I simply sell the extra calls out to reduce the cost of the adjustment, which means that the spread regains the necessary steepness of the ratio. Verticals are great vehicles for compromise. You can reach into your tool chest at any time to see which vertical application can provide you with what you need at that particular moment.

A good strategy is one that has more ways (as opposed to actual money) to win than to lose.

借用国外一本书中的话“你总要交易点什么”(方向、波动率、事件波动),对于我(或许大多数散户)来说只能交易趋势,在股票期权(包括股指期权)、商品期权等寻找已经形成趋势(判断趋势不会少于三个月)的市场进行交易。因为交易费用、盯市等原因,目前不考虑交易波动率和波动率偏斜等,更不考虑量化交易。期初(即月开始)做卖方(卖沽)期末做买方(最后5天)。买入微虚合约到平值时平仓(中线持仓约7~15天)。

垂直价差:当预测标的价格变动在较长时间内发生,选择使用借方价差,希望从短期标的价格变化中获益,采用贷方价差。价差组合不能轻易拆退腿。

对于趋势性(方向交易)交易,波动率极端高位获利了结的唯一方法是平仓走人,买沽防回撤因为波动率极端高,成本太高,不合适。

对于趋势性(方向交易)交易,对我来说,初期上足仓位(控制总体风险),逐步获利了结是合适的策略。

坚持使用自己感觉舒服的策略(可以安稳睡觉的策略)。优秀的交易者使交易符合预期(预期变了策略要调整)。

只有你接受了其他人不敢接受的挑战,你才能够脱颖而出。每个人都想赢,但不是每个人都想努力成为赢家。

每个策略都是风险与收益的权衡。交易者应该从至少三个不同的(价差)策略中找出最能反映他对影响期权定价因素预测的策略。

交易时要忘记本可以(本应该)。

交易时要尊重市场,相信自己。自信而不傲慢是在期权交易中取得长期成功的人们的共同特性。

交易的重点一直是纪律与风险管理。期权交易是控制风险下的概率游戏。

不要忘记有时不交易才是获利最高的交易,成为旁观者常常是最好的策略。(不要轻易出手)

交易者最大的错误是对风险管理做得不够,对标的未来可能的变化对期权价格的影响不够敏感。

交易中赚多少钱是市场给的(或者说是策略契合了市场走势),但亏损是自己可以控制的。

交易时,除了市场本身的变化外,你自己的情绪是你最大的对手(敌人),在建立仓位时就考虑最不利因素,以免影响情绪。轻仓是避免情绪失控的有效方法。

在快速上涨的行情中,波动率明显向上倾斜,对于牛市看涨期权价差上移卖购在波动率上占优。

保持放松、自信、并且能够控制全局(轻仓是最有用的方法)。

没有一招吃边天的策略,只有应时应景的策略。没有一种策略适合所有交易者,也没有一种策略适宜所有市场环境。

PCR:一般认为,持仓量PCR与期权标的价格为正向关系,成交量PCR与期权标的价格为反向关系。

通常我们用交易-PCR衡量市场买方的情绪,用持仓-PCR衡量市场卖方的情绪(卖方敢于持仓过夜,赚取时间价值,为什么不是买沽来买保险保住胜利果实?)。PCR的波动率要比标的波动率大大许多,用PCR判断标的方向会发出频繁的正反信号,难操作。

戏法各有不同,各有各的妙法。存在即合理。

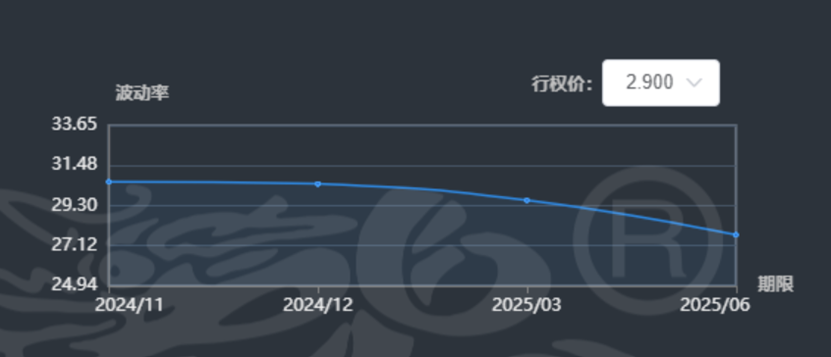

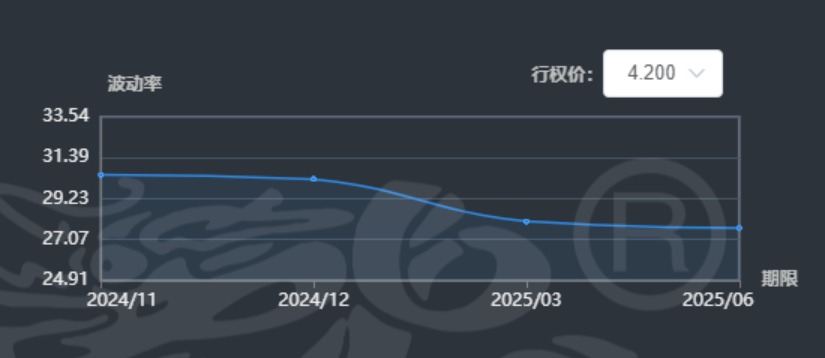

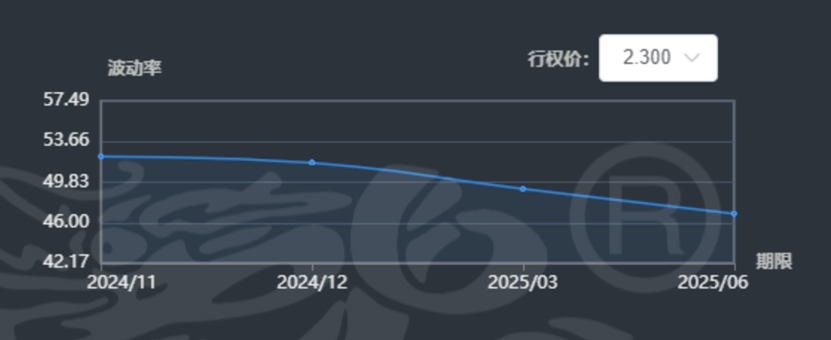

买入日历价差的波动率期限结构在近月比远月高10~25%比较好((近月-远月)/远月)。

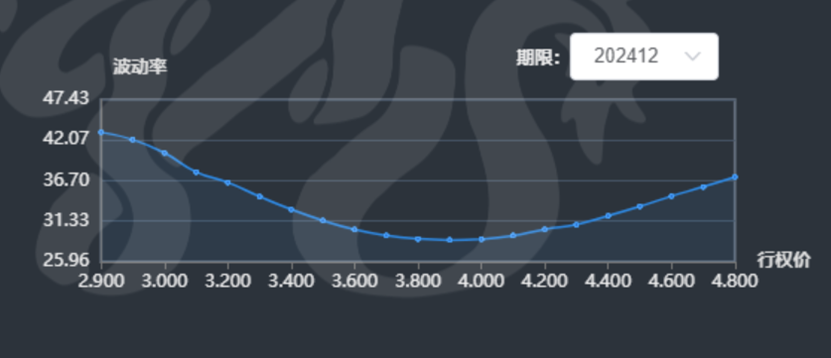

标的价格高低与GAMMA大小成反比,标的价格越低GAMMA越大(特别是平值),

知道什么时候坚持、什么时候改变是一门艺术。

成功来自于擅长交易,而不是做了一笔好的交易。

交易波动率:交易已实现波动率与隐含波动率的差。

有人研究标准普尔500的波动率:在震荡行情是行权价粘性,在趋势行情是DELTA粘性。

交易分解为三部分:寻找有利可图的机会、管理风险和资金、注重心理状态。

市场充满不确定,在不确定中寻找确定性的方法。

B-S模型是用来做策略研究的,不是用来管理风险的。

大牛市是否即月认购成交额巨增可否认为是短期爆发点,可以博弈一下。

标的市场的分布是尖峰肥尾,黑天鹅和红天鹅也会出没,几率比想象的大。

策略要能经受黑天鹅和红天鹅的考验。

零和游戏:在期权交易的范畴是负和游戏,因为有交易费用。

期权交易同其他交易一样是少数人赚钱的地方,参与需谨慎。

本人有三个股票期权(ETF期权)账户,目前极小仓位在实践不同策略(不同时间策略也许不同),仅表示一个账户的策略的一部分和净值变化,不具有代表性,不反应整体投资的结果。

截止20241008日,本人在资本市场(股票、期权、期货、可转债、基金、国债等等)的投资已经达到上线,目前基本上是全部在股票上,以后会择机抽出资金去改善生活。

再次声明:本帖的言论仅仅是交流策略,不构成投资建议,投资有风险入市需谨慎。

2025年怎么做?

大的原则是维持目前的资产配置和策略,即以股票绝对为主,优化股票和可转债交易(投资)策略的细节;继续学习期权知识,加强交易记录。

具体如下:

1、股票维持目前的仓位和持仓不变,按既定方针办,预计在六月份左右进行比较大规模调仓同时综合考虑看是否抽出一部分资金(这部分资金用途定义为刚性但使用时间相对灵活,不是那么急迫),做好预备股票池的筛选和跟踪('资产重组和底部的周期股为主,少量成长股,分散持仓),选股时看看四大银行股的K线图,寻找背后的交易(投资)逻辑,找到类似股票,不打无准备之仗。

2、可转债,继续可转债轮动操作,是否改变轮动因子,看时间和精力,同时学习集思录和雪球上他人的经验。

3、期权知识大强度理论学习接近尾声(终身学习),把过去的知识结合实盘争取做到融会贯通,继续小仓位实践各种策略(已经历时两年学习书本知识和实盘学习),结合自己的实际情况,期权目前只参与有明确趋势的市场交易(投资) ,如当前的股票市场,加强对商品期权市场的关注和跟踪,找到有趋势性走势的产品的交易性机会。

具体期权策略上,在趋势行情中采用那个策略(买购,牛差,日历,风险逆转等等),仓位控制(风险控制)怎么做,没有定论,结合具体的市场参数决定。总之,在建仓前,做三个以上的策略进行比较,做好行情走势与预期相符或不符时的应对策略(止盈止损,移仓,挪仓,修改等等)。

我给你一点经验分享。很多人都觉得期权交易也依赖择时判断,其实是偏颇的。对于一个对冲性组合来说,择时问题可以简单到让账户自动来告诉你的。以你的日历组合来讲,开仓是同时的,然后股价波动后一定会有盈亏出现。平仓获利的,等待股价反向就可以。这个以盈利为目的的平仓不就是择时吗?当然,大家会说平仓之后继续沿这个方向运行怎么办?其实也不难。留下的如果是权利仓,就可以赌反向波动,留下的是义务仓,用虚值买权替换保...谢谢*

赞同来自: 阿彪12345678 、嘻哈少年 、流沙少帅

20250221日,前一段时间交易的卖出日历价差因为今天的大幅上涨,基本上都赚钱。我给你一点经验分享。很多人都觉得期权交易也依赖择时判断,其实是偏颇的。对于一个对冲性组合来说,择时问题可以简单到让账户自动来告诉你的。

历价差感悟:

买入日历价差交易的是IV,卖出的是近月高IV,交易IV回归,同时THETA也大,也有利。有人认为买入日历价差是赚THETA的钱,实际是赚IV回归均值。卖出日历价差也是交易IV期限结构,赚波动率均值回归的钱,同时择时交易GAMMA/THETA。总之,对于ETF日历价差目前没有组合保证金或其他保证金策略(...

以你的日历组合来讲,开仓是同时的,然后股价波动后一定会有盈亏出现。平仓获利的,等待股价反向就可以。这个以盈利为目的的平仓不就是择时吗?

当然,大家会说平仓之后继续沿这个方向运行怎么办?其实也不难。留下的如果是权利仓,就可以赌反向波动,留下的是义务仓,用虚值买权替换保护可以控制风险。这样的话,盈利头寸不就可以从容累积利润了?

简单的事情重复做,重复的事情用心做!

赞同来自: 雨狼枫悟 、不虚不实 、流沙少帅 、rfworker 、建淞更多 »

历价差感悟:

买入日历价差交易的是IV,卖出的是近月高IV,交易IV回归,同时THETA也大,也有利。有人认为买入日历价差是赚THETA的钱,实际是赚IV回归均值。卖出日历价差也是交易IV期限结构,赚波动率均值回归的钱,同时择时交易GAMMA/THETA。总之,对于ETF日历价差目前没有组合保证金或其他保证金策略(只有现金保证金),算不上高杠杆,只能算低风险低收益策略。

日历价差要赚相对可观收益,就要分腿平仓,如卖出看涨期权日历价差,建立策略后,标的下跌了,卖出的远月认购赚钱,平仓,补贴亏损的近月买入认购。随后标的上涨,买入的近月认购赚钱。两个合约都赚钱,且风险可控(先平仓卖出认购,释放保证金),但这对标的运动的路径依赖严重。

20250212 补充昨天做的日历价差,一个用认购做,一个用认沽做,看同时平仓时,那个相对有优势,各位看买入价格就好,如下:20250212收盘情况如下:组合都盈利,认购日历价差买购赚钱多,认沽日历价差卖沽赚钱多

再实盘操作日历价差,认为春节过后,市场会有大波动,如无波动,平仓3月卖购20250211 春节前,做的创业板和科创板日历价差都盈利了,创业板先把卖下月购盈利平仓补贴买即月购,结果节后创业板后来大涨,两个期权都获利。科创板原先预计买即月购的假期时间价值消耗,在节前已经PRICE IN,因为波动率已经在节前下降,但事实好像计入不足,好在节后科创板涨幅巨大,最终也组合获利。

具体如下:

赞同来自: 阿彪12345678

20250115早上集合竞价平仓一月买购完全可以复制呀。给你点赞和金币!组合期权策略不一定用书本上的理论双开双平,实战最有说服力,我们反复唠叨多次了,对吧?!

日历价差终于赢了一次,可以复制吗?

再实盘交易学习日历价差20250113上午,平仓2月卖购,补贴一月买购,做末日论

20250103下午14:45 看盘,科创50ETF,刚好在1.0平值附近,大约在0.998,即月(1月)的平值1.0认购波动率比下月(2月)高2.6个波动率点,月(1月)的平值1.0认购VEGA=0.0009下月(2月)0.0015, 做GAMMA交易,搏标的在任何方向有大的波动,同时2月降波明显,或一月升波幅度巨大。日历价差真难驾驭。

20250110上午 继续学习日历价差20250113上午平仓如下

综合各种因素,特别是标的50科创板ETF=1

选择用认沽做日历价差

如下:

一月沽 0.0496-0.0250=0.0246,二月沽 0.0466-0.0705=-0.0239

0.0246-0.0239=0.0007

扣除手续费2*3 =6,赚1分钱。

一月沽 0.0496-0.0250=0.0246,二月沽 0.0466-0.0705=-0.0239

0.0246-0.0239=0.0007

扣除手续费2*3 =6,赚1分钱。

在平仓时,证券公司软件显示赚的比较多,是软件按公允价计算的尺寸价值,但平仓时,按对手价,买卖价差(滑点)对小的权利金影响明显,以及交易手续费占比也大。

主要是建立日历价差时IV对自己没有绝对有利。

20250107收盘如下20250108收盘如下:

这几天观察(未能实时观察),发现大概是一个赚钱一个亏钱,如果明天继续涨,就会赚钱,考虑部分或全部平仓,明天有事,只能抽空手机操作。日历价差真是非常神奇

白天没有时间看盘,收盘真是神奇,与昨天基本没有变化,但盘中应该是亏的比收盘多,需仔细琢磨日历价差的开仓和平仓。

再实盘交易学习日历价差20250107收盘如下

20250103下午14:45 看盘,科创50ETF,刚好在1.0平值附近,大约在0.998,即月(1月)的平值1.0认购波动率比下月(2月)高2.6个波动率点,月(1月)的平值1.0认购VEGA=0.0009下月(2月)0.0015, 做GAMMA交易,搏标的在任何方向有大的波动,同时2月降波明显,或一月升波幅度巨大。日历价差真难驾驭。

这几天观察(未能实时观察),发现大概是一个赚钱一个亏钱,如果明天继续涨,就会赚钱,考虑部分或全部平仓,明天有事,只能抽空手机操作。日历价差真是非常神奇

赞同来自: 坚持存款

20250103下午14:45 看盘,科创50ETF,刚好在1.0平值附近,大约在0.998,即月(1月)的平值1.0认购波动率比下月(2月)高2.6个波动率点,月(1月)的平值1.0认购VEGA=0.0009下月(2月)0.0015, 做GAMMA交易,搏标的在任何方向有大的波动,同时2月降波明显,或一月升波幅度巨大。日历价差真难驾驭。

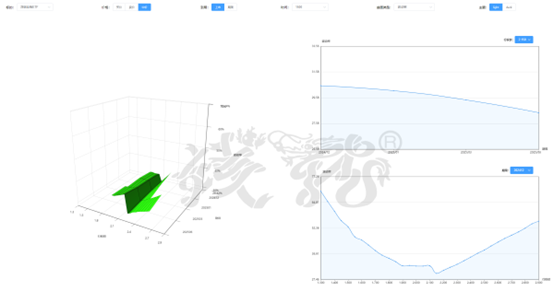

20250102日历价差实盘20250103下午14:15 波动率如下

20250102下午14:45,看盘,科创50ETF,刚好在1.0平值附近,大约在0.998,即月(1月)的平值1.0认沽波动率比下月(2月)高6个波动率点(弄错了,应该用认购做,波动率价差低,对自己有利),即月(1月)的平值1.0认沽VEGA0.001比下月(2月)0.0016,同时科创50ETF的标的价格最低,相对高GAMMA,GAMMA/theta比高,以平值沽...

在证券公司软件上看到卖沽的随着标的下跌一直亏钱(波动率上升,VEGA大损失大),买入的近月1月价值一直在增加,但总体是亏损,主要是买贵了,用认购建立日历价差就赚钱

20250103下午14:36 平仓,认赔出局,建立价差时波动率对自己不利。

20250102下午14:20,看盘,科创50ETF,刚好在1.0平值附近,大约在1.002,即月(1月)的平值1.0认沽波动率比1.05购IV高10个波动率点以上,符合风险逆转策略条件,同时科创50ETF的标的价格最低,相对高GAMMA,GAMMA/theta比高,以平值沽为例3.5958/0.0010=3585.9(该数据在摸索使用中),买入0.8沽做保险,锁定最大风险。建立三组合约,便于分步...20250103下午14:40平仓买购,(标的走势对自己不利且2天的时间消耗对自己不利),待卖沽赚钱后再买(先收后押)

20250102下午14:45,看盘,科创50ETF,刚好在1.0平值附近,大约在0.998,即月(1月)的平值1.0认沽波动率比下月(2月)高6个波动率点(弄错了,应该用认购做,波动率价差低,对自己有利),即月(1月)的平值1.0认沽VEGA0.001比下月(2月)0.0016,同时科创50ETF的标的价格最低,相对高GAMMA,GAMMA/theta比高,以平值沽为例3.5958/0.0010=3585.9(该数据在摸索使用中),买入0.8沽做保险,锁定最大风险。建立三组合约,便于分步止损止盈。暂时没有考虑仓位与总资产的关系(总风险控制,以后逐步完善)。

赞同来自: 坚持存款

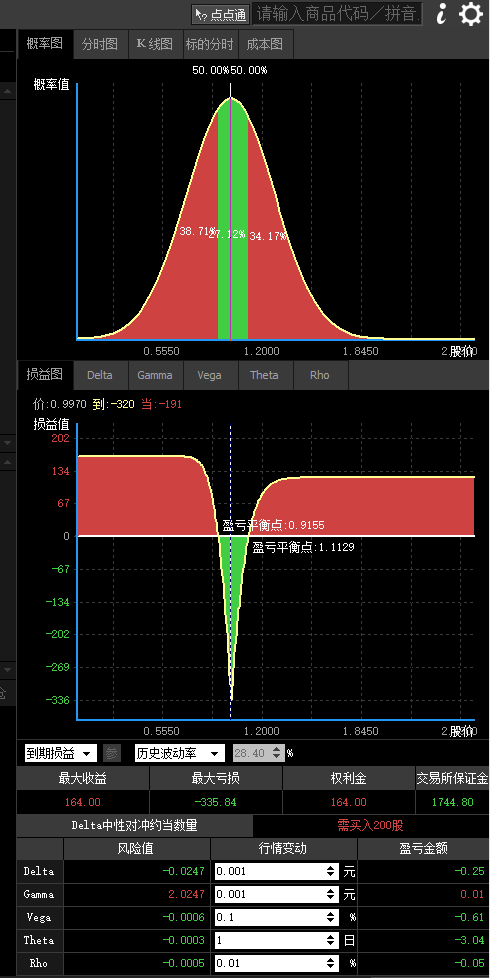

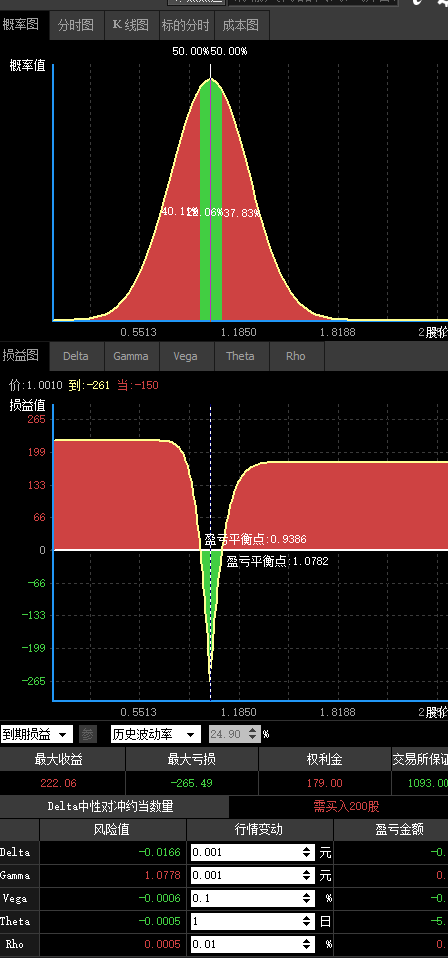

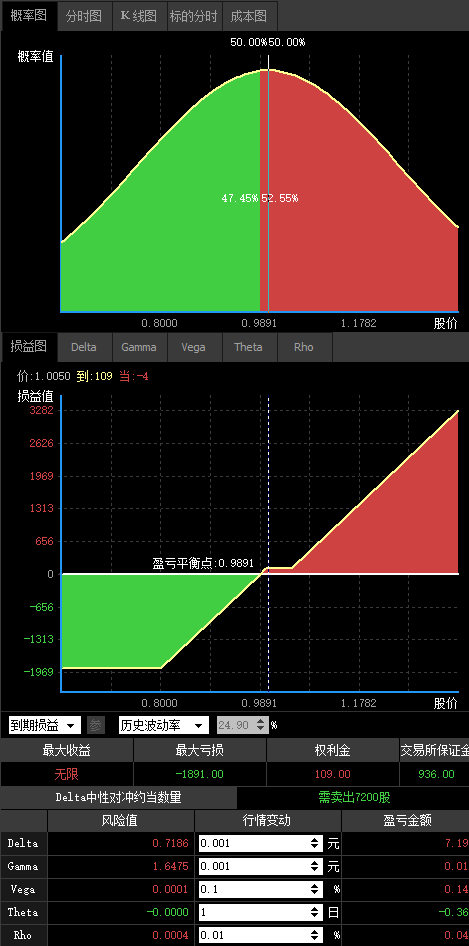

图片来自不同软件,时间也不同(差几分钟),数据不一致,不影响策略研究

1,继续学习之旅,做好实盘记录,每个账户都按照自己所有金融100%在一个账户内来操作,培养自己的控制力。

2,中信建投账户:只操作买购,每次投资金额为账户资金的5~10%(参考凯利公式),每次最少三个合约以便于后期调整,必要时给账户充值。这个账户的操作对于择时非常重要,对止盈止损的艺术要求也很高,运气也起到非常重要的作用。好处是除了到期日,其他时间可以安稳睡觉。

3,国信证券账户:操作认沽牛差加买虚值购(也叫带保护的风险逆转组合),三个腿的虚值(或实值)程度及月份的选择,是先收后押分步建仓(现卖沽收到权利金后再买虚值购),还是同时建仓,这里不讨论,在实盘中体现。

4,西部证券账户:全面实践学习的理论知识,根据当时的市场情况,选择适宜的策略,提高期权操作技能。

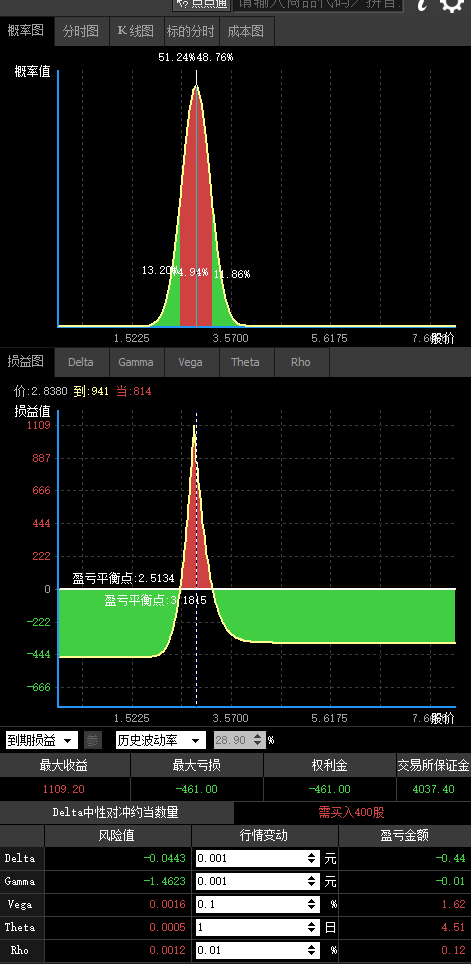

20241128实盘,日内交易,亏了,如下:20241202标的价格上涨,即月和下月波动率都上涨了,卖出日历价差是卖波动率,GAMMA赚的钱不够,THETA和VEGA亏的钱。(注,星期五没有时间看盘,当日应该是赚钱的)

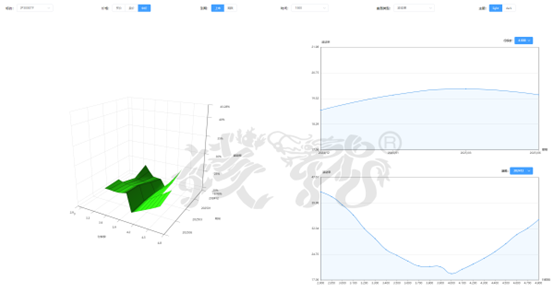

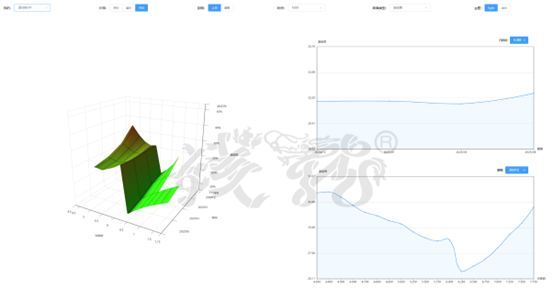

收盘后看了ETF的波动率期限结构,具体如下:

觉得50ETF和300ETF即月的波动率低,下月的高,500ETF即月与下月基本持平,创业板ETF即月比下月高。

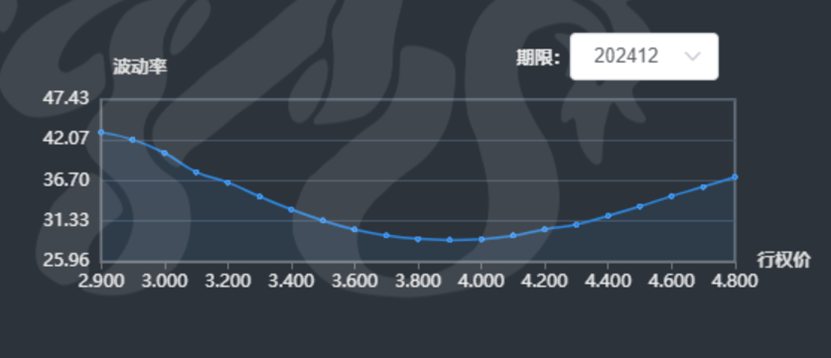

各ETF波动率都成微笑结构。

模拟做了一个卖出日历价差,搏即月合约GAMMA敞口,如下图:

赞同来自: 坚持存款

收盘后看了ETF的波动率期限结构,具体如下:

觉得50ETF和300ETF即月的波动率低,下月的高,500ETF即月与下月基本持平,创业板ETF即月比下月高。

各ETF波动率都成微笑结构。

模拟做了一个卖出日历价差,搏即月合约GAMMA敞口,如下图:

赞同来自: 坚持存款

今日交易日内交易同时也是末日轮,运气好,已经收回成本,下午再战,初步战绩如下:后续因为用手机操作,误交易成科创版50ETF期权,随后卖开(平仓),又做成买购,还好,券商业务经理提醒,完成平仓,

回看20241112建立的卖出50ETF日历策略,当日收到444元权利金。假如收盘价平仓(实盘不会等这么久平仓,3~5天即平仓),需支付487,亏损43元(不包括手续费),主要是建立时距离到期日太近,THETA加速变大,对策略不利,加之50ETF波动不大,跟踪了几日,日历价差操作难度比较大,择机再模拟日历价差。

20241112建立的1;3比例价差,今日平仓需1元,(因为建仓时都是虚值购,标的下移,可以持仓时间稍微长一些,因为向下没有风险。盈利的最佳方式是建仓后标的缓慢上行)建仓收入23元,平仓后净利润22元,释放了保证金。

总之,日历价差和比例价差与其他期权策略一样,开仓和平仓的时机很重要。

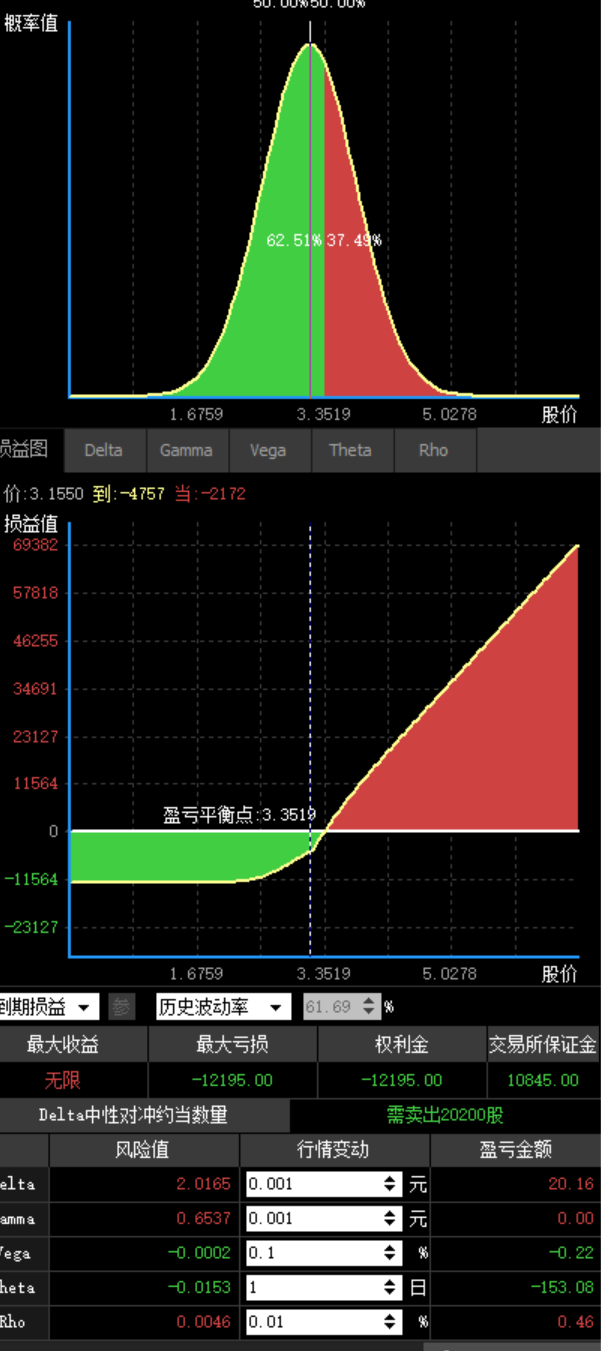

20241117我的期权学习目的兼谈期权杠杆运用楼主,这是哪个软件?谢谢

我学习期权的目的是想利用期权的杠杆功能,本意是想假如我有100万元资金在股市,赚了100万元后,本着改善生活和分散风险的原则,准备从股市抽出100万元本金,假如又觉得股市还是牛市或自己的策略还有效,想把名义控制资金还保留在200万元,为了方便策略模拟,我假如持有300ETF,用期权的杠杆功能,利用持有ETF加期权持仓的方式做了几个策略,请大家批评指...

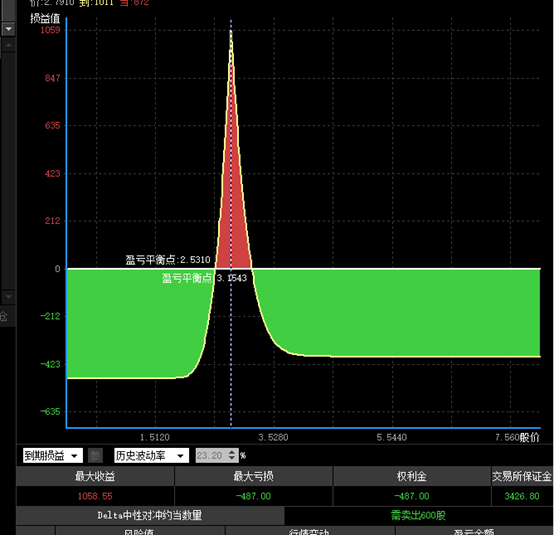

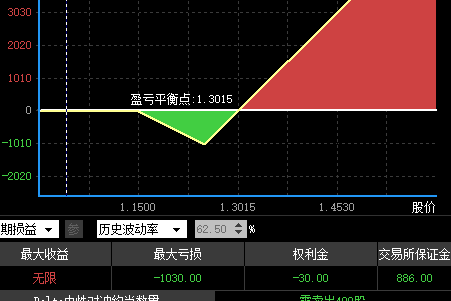

周末发现12月500ETF(沪),虚一档的认沽波动率比虚一档的认购波动率高,准备做风险逆转策略,上午做了一组,下午14:30左右又增加两组,搏一个月内有客观涨幅,或下跌幅度不大,收获建仓时的权利金。

同时发现500ETF(深)的波动率差就明显小。

回看20241112建立的卖出50ETF日历策略,当日收到444元权利金。假如收盘价平仓,需支付462,亏损16元(不包括手续费),主要是建立时距离到期日太近,THETA加速变大,对策略不利,加之50ETF波动不大,择机再模拟日历价差。

20241112建立的1;3比例价差,今日平仓需2元,建仓收入23元,平仓后净利润21元,释放了保证金。

总之,日历价差和比例价差与其他期权策略一样,开仓和平仓的时机很重要。

赞同来自: llllpp2016

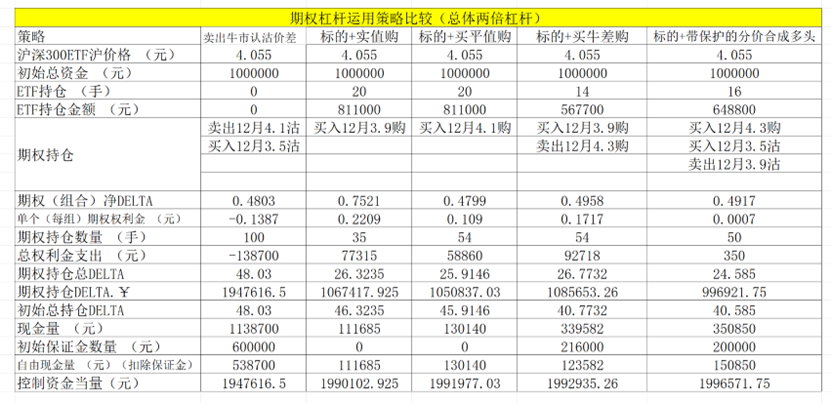

我学习期权的目的是想利用期权的杠杆功能,本意是想假如我有100万元资金在股市,赚了100万元后,本着改善生活和分散风险的原则,准备从股市抽出100万元本金,假如又觉得股市还是牛市或自己的策略还有效,想把名义控制资金还保留在200万元,为了方便策略模拟,我假如持有300ETF,用期权的杠杆功能,利用持有ETF加期权持仓的方式做了几个策略,请大家批评指正,看有没有什么错误,最好能给出新的好的交易建议。

策略总表如下:

分项附图如下:

卖出牛市认沽价差

标的+实值购

标的+买平值购

标的+买牛差购

标的+带保护的分价合成多头

赞同来自: 坚持存款

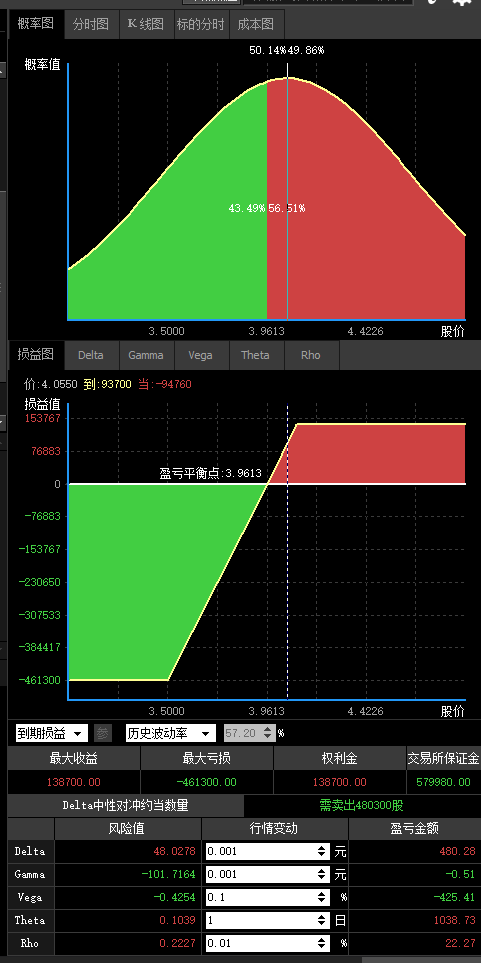

建立的正比例价差(1:3),因为建立时都是虚值期权,且有权利金收入(记得是收入23元),若今天按收盘价平仓,要支出30元,即亏损7元(不含手续费),但是要持有到期,择所有期权无价值到期,23元就是利润(保证金的利率未考虑),正比例价差的要想盈利虽大化(特别是用两个虚值期权建立)需要标的在特定的时间运行到特定的位置(价格),真的很难操作,加之要在建仓时有收入(标的一个方向不会亏钱),通常需要1:3的比例,这样就有两个裸期权,本例若缓慢上行,可以不断上移卖出的期权,但怎么防黑天鹅事件(本例是防红天鹅)就是技术加运气了,总之仓位不可过大。

卖出的日历价差,建仓时收入444元,今天收盘价平仓支出442元,可以盈利2元。盈利的原因主要是买入的即月合约标的波动大(GAMMA)

期权策略真是变幻莫测,影响因素太多,特别是日历价差,考验交易者的操盘技术(艺术),需要多实践。

赞同来自: 坚持存款

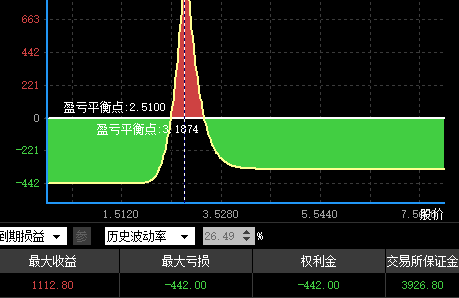

20241112收盘后,发现水平波动率结构已经是即月低下月高,若明天继续震荡,则波动率也会降低,远月跟随近月降,若降低幅度基本相当(如都降1.2个VOL),则因为下月VEGA大,可以获利,或标的大幅度波动也可以获利,模拟卖出日历价差(50ETF,买11月2.8购卖12月2.8购),附图如下20241113收盘价平仓(对方价),444-461=-17,减去4元手续费,亏损21元

20241113中午,假如平仓,452-444=8,亏损8元,因为近月衰减快,标的波动不够大,隐...

20241112,再谈波动率

上次谈到近期波动率呈微笑结构(或正向结构)适宜建立认购牛市价差或正比例价差,昨天晚上看到《发鹏期权说》的一篇文章,举例说50ETF波动率降波的情况,主要有如下:

短期交易机会上,比较明确的是前两天我们提的指数期权隐含波动率下降。今天不管的Cskew的回落(虚购估值回落),还是整体隐含波动率下行,都是我们预期内的。

尽管日内跌幅有些快,但按照预估,还有一定的空间。...

20241018今天期权操作把牛市价差的卖权在隐含波动率高位平仓(应该向上移仓),吃了波动率高的亏,结果未盘价格回落,账户遭受双杀(价格和隐含波动率).

西部期权净值:0.62

国信期权净值:0.657

国信可转债净值:1.007

国信期权净值:0.693

全部账户(股票、期权、可转债)净值:1.095

开仓买10月科创板50ETF900购10张,搏短期反弹(类似末日轮)

开仓买12月科创板50ETF900-1050购牛市价差10张,搏在10月到期前有上涨,价差的除DELTA外的希腊字母都比较小,特别是开仓时THETA为零,代表目前我的观点和代表操作思路。

20241011日西部期权净值0.684,建投期权净值0.646,国信期权净值0.688,可转债净值0.966

全部账户(股票+期权+可转债)净值0.977

净值基准为20240930

20241009早上有事,到10:25抽空挂了一个卖平19手,对手市价,晚上看都没有成交,原本打算留一手跟踪一下最终合约的结局。现在因为晚上券商普遍调整科创板和科创50的卖权保证金,让我想起了327国债事件以及国际衍生品市场的资金逼空或杀多行情。提高保证金不利于卖空,但最终是多空双方的资金量说了算。准备保留,看看事态发展,

合约因为标的下跌和波动率降低,已经亏损47.34%

20241011上午,卖出11月科创50ETF购20张,与原持仓形成熊市购价差(酌情移仓),卖出的钱看有没有机会抓科创50的反弹,买10月购

20241011下午14;50,买入50ETF10月950(标的也在950),平值,8购/2沽,搏12号CZB的新闻发布会有利好消息和星期一早上开盘波动率处于当天高位,且预计比今天收盘高,星期一开盘平6个购。

国信期权账户:准备按100%资金投资期权,且资金全部在本账户,小仓位实际操作,每次按自己定义的凯利公式资金比例下注,每次下注的最大亏损比例不能超过当时资金的10%。10月4700购,DELTA=0.1676.虚值程度14%,趁者波动率高,平仓认赔出局。(看错时间了,是12月,再等等看)

按牛市趋势操作。在11点多,采用修改的反转策略(在沽波动率高购波动率低时比较合适,在大跌后有可能反转走势时最好,今天是赌方向和短期热度),卖300ETF11月4.6沽买入同月4.4沽锁定下行风险和享受组合保证金,买入12月虚一档4.7...

4400-4600牛差,在11点左右,考虑改为4400-4300认购熊差,降低点损失(认为将震荡反弹,反弹不到4300,若快速反弹,就两面挨打),11点再分析

建投期权账户:准备按100%资金投资期权,且资金全部在本账户,小仓位实际操作,每次按自己定义的凯利公式资金比例下注,每次下注的最大亏损比例不能超过当时资金的10%。准备在11点左右爸3.2购下移到3.0左右,虚两档左右

11点多,建立深证100ETF,11月购2.8-3.2牛差,锁定保证金,买入10月3.2购攻击(考虑短期快速上涨,近月平值有大的GAMMA,是GAMMA交易,波动率太高,吃亏)

到下午收盘亏损降低了20241009早上有事,到10:25抽空挂了一个卖平19手,对手市价,晚上看都没有成交,原本打算留一手跟踪一下最终合约的结局。现在因为晚上券商普遍调整科创板和科创50的卖权保证金,让我想起了327国债事件以及国际衍生品市场的资金逼空或杀多行情。提高保证金不利于卖空,但最终是多空双方的资金量说了算。准备保留,看看事态发展,

模拟了一下期权价格对波动率的敏感,太恐怖了,明天平仓

合约因为标的下跌和波动率降低,已经亏损47.34%

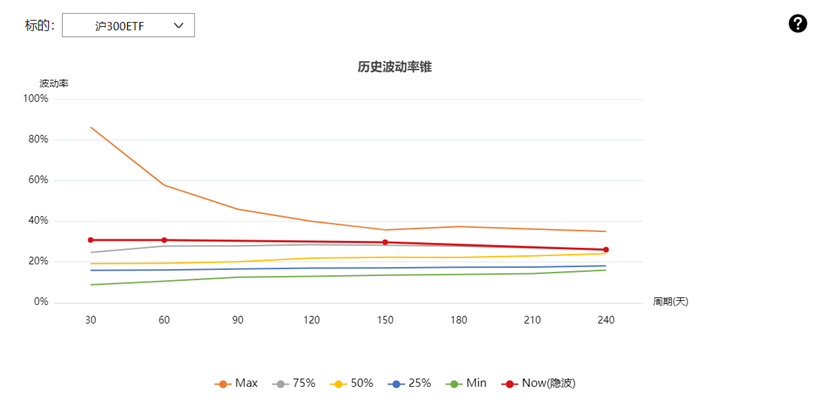

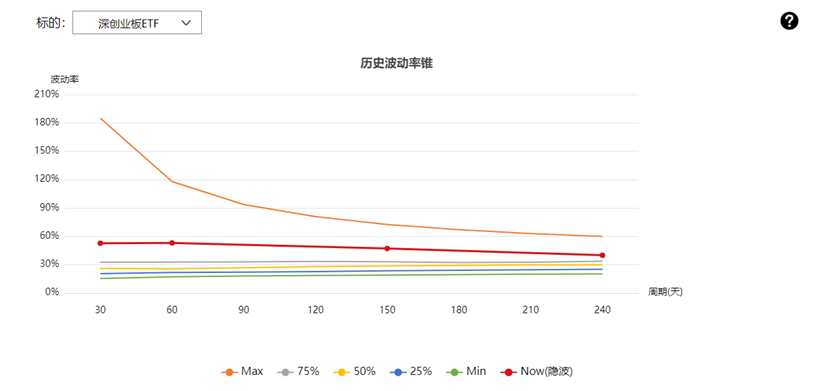

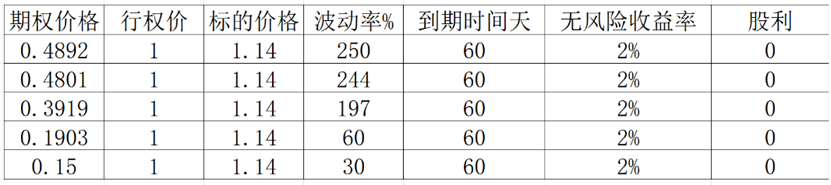

今天早上有事,在9:25分下单买了科创50ETF11月购20张,目前ETF溢价率7.81%,还在涨停,但期权因为早上是最高IV(据说到250%,但若明天继续大涨,方向就是主要因素,IV不明显降低,这样看了应该买10月,因为短期要平仓怕IV大降),目前已经亏23%,说明波动率对期权价格也非常敏感,这是游戏单,不可以经常做,是为了体验一下到下午收盘亏损降低了

模拟了一下期权价格对波动率的敏感,太恐怖了,明天平仓

11点多,建立深证100ETF,11月购2.8-3.2牛差,锁定保证金,买入10月3.2购攻击(考虑短期快速上涨,近月平值有大的GAMMA,是GAMMA交易,波动率太高,吃亏)

按牛市趋势操作。在11点多,采用修改的反转策略(在沽波动率高购波动率低时比较合适,在大跌后有可能反转走势时最好,今天是赌方向和短期热度),卖300ETF11月4.6沽买入同月4.4沽锁定下行风险和享受组合保证金,买入12月虚一档4.7购。选择卖11月平值沽是为了多卖的时间价值,和有一定的调整时间(如需要),买入12月购是标的充分时间能使虚购变实购。

今天早上有事,在9:25分下单买了科创50ETF11月购20张,目前ETF溢价率7.81%,还在涨停,但期权因为早上是最高IV(据说到250%,但若明天继续大涨,方向就是主要因素,IV不明显降低,这样看了应该买10月,因为短期要平仓怕IV大降),目前已经亏23%,说明波动率对期权价格也非常敏感,这是游戏单,不可以经常做,是为了体验一下

赞同来自: unrealww

京公网安备 11010802031449号

京公网安备 11010802031449号