Edge

Edge Chrome

Chrome Firefox

Firefox

0

2024/12/27

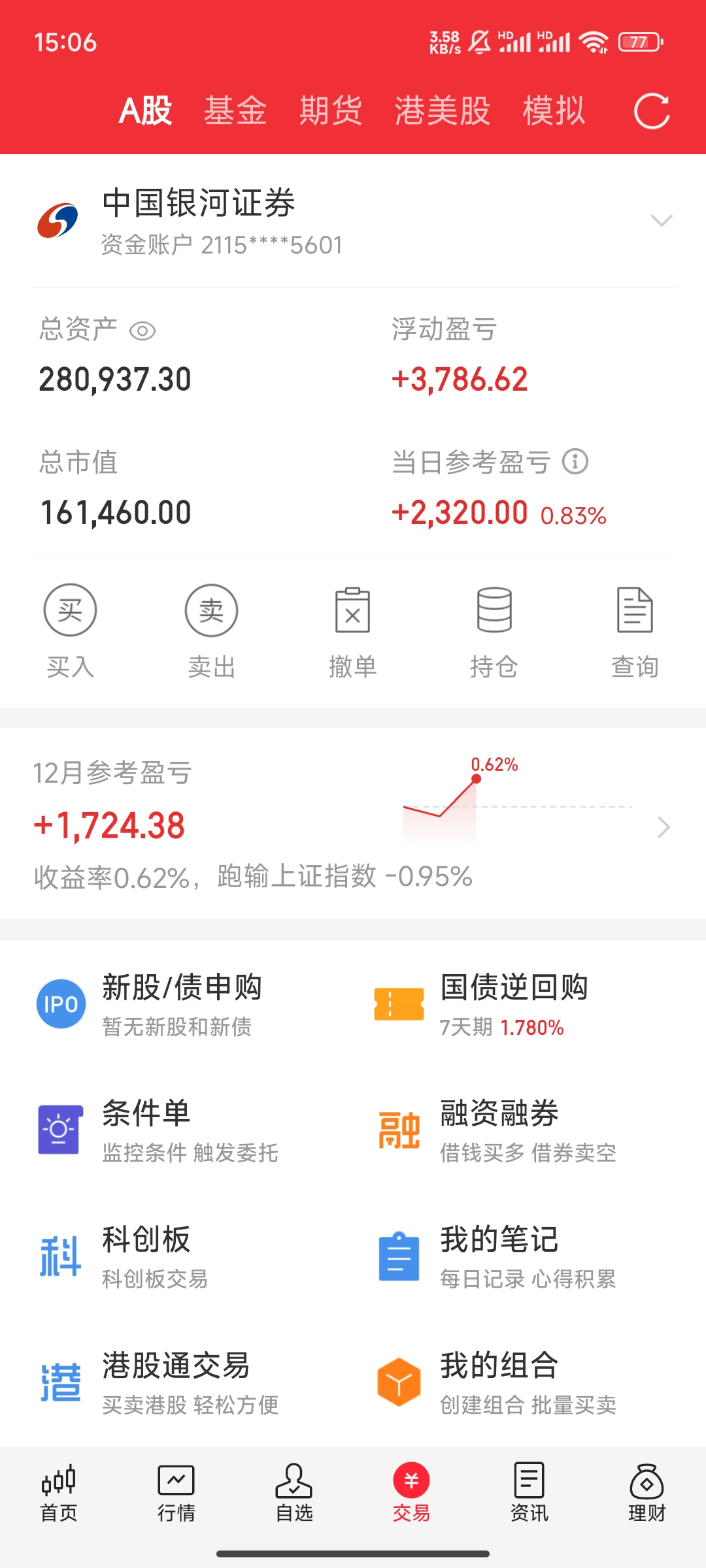

开贴资产30w

当前资产320871.43/324049.32

开贴至今组合增加+8.02%

第12周环比增加0.99%

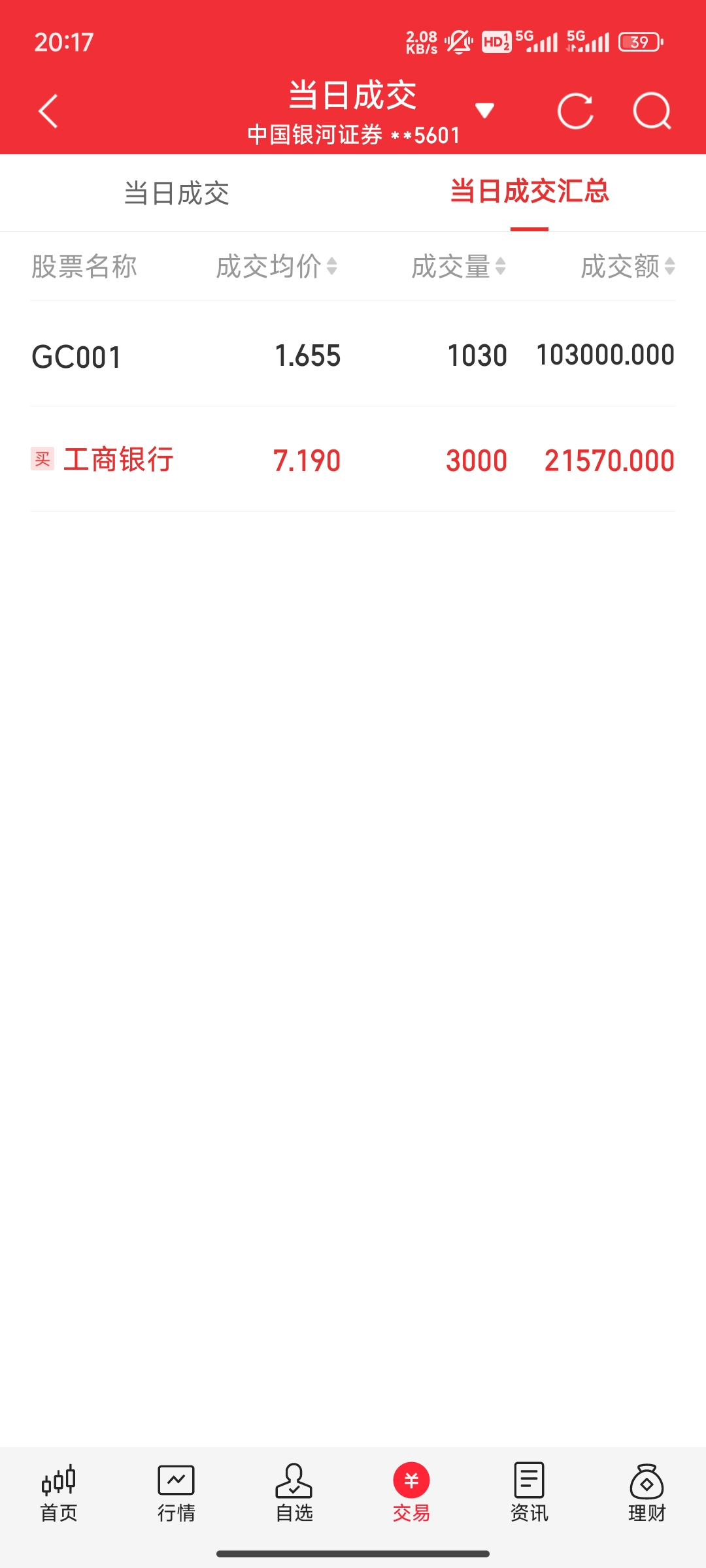

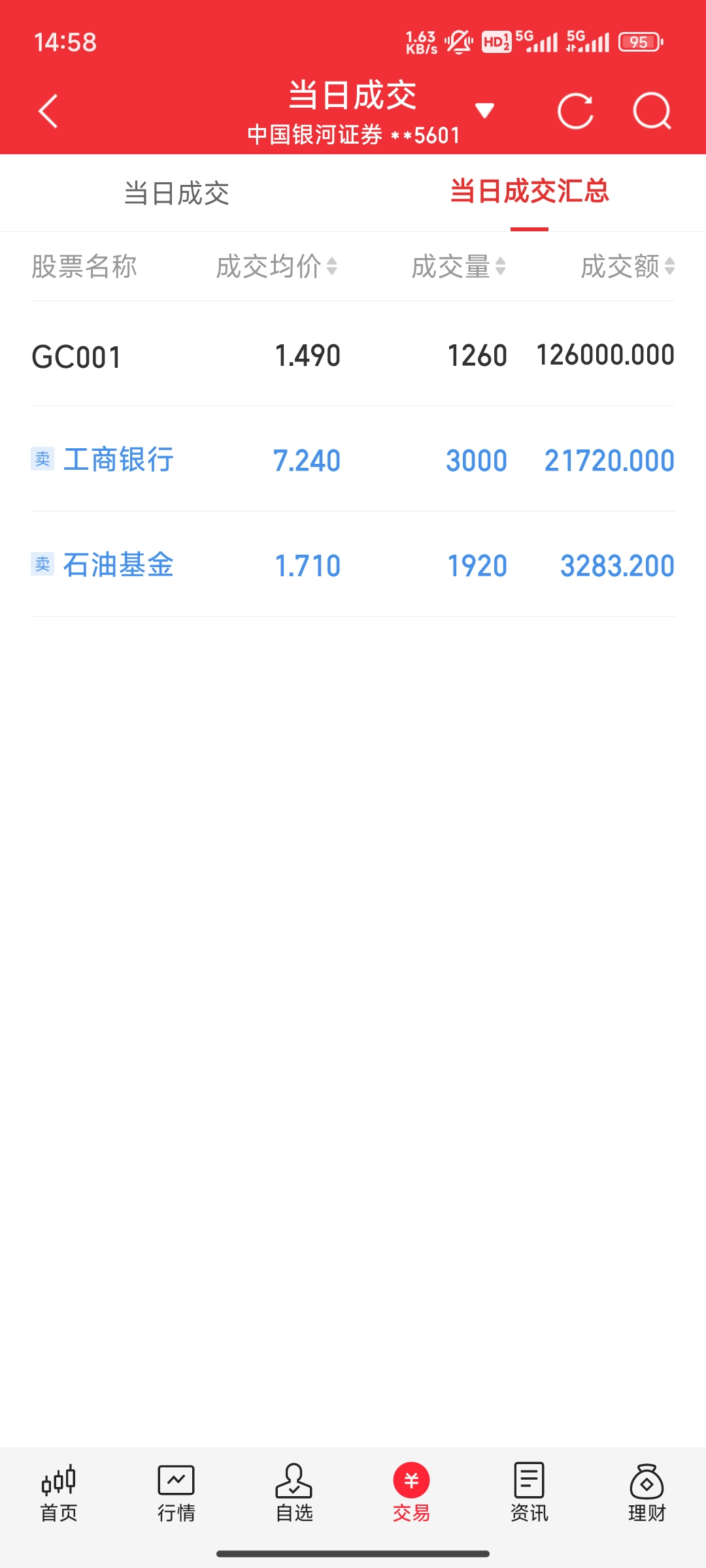

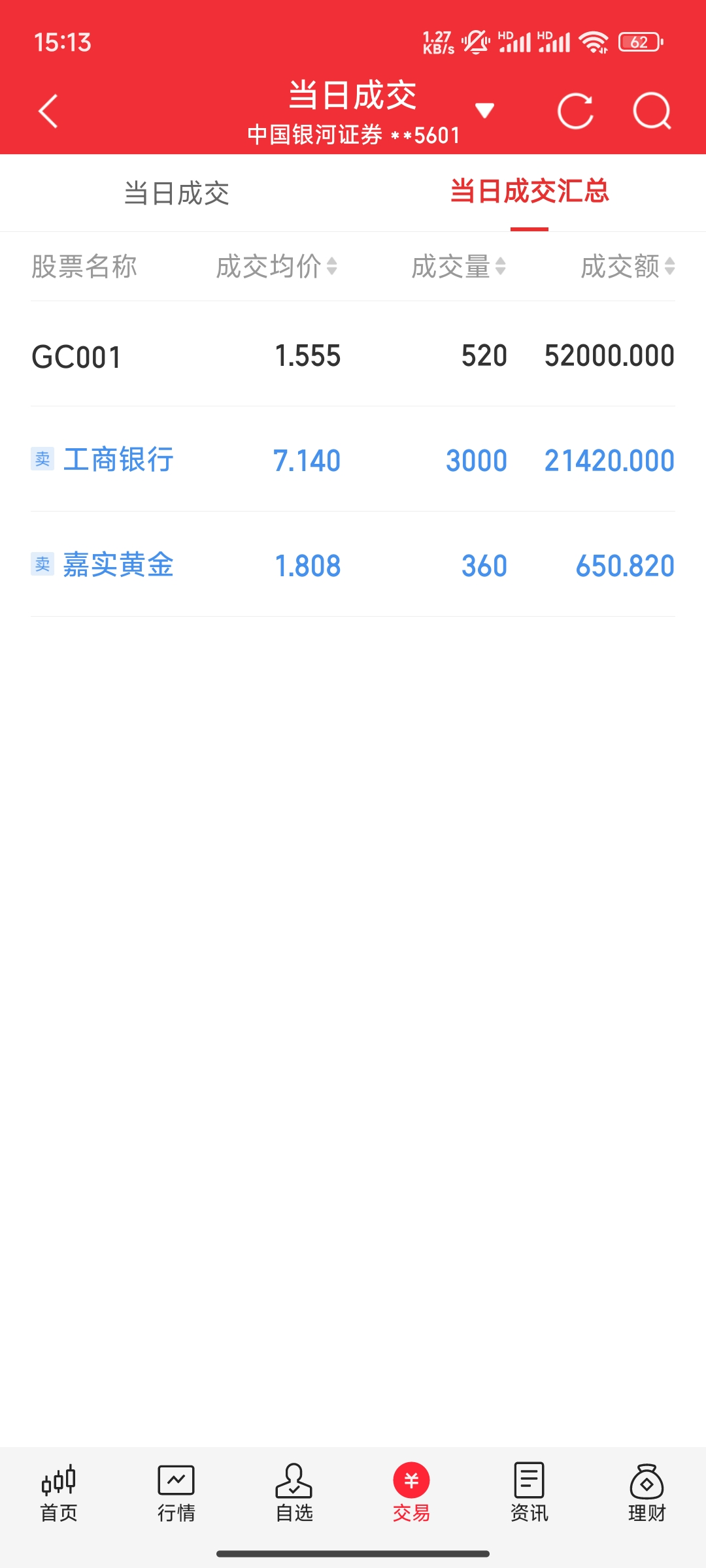

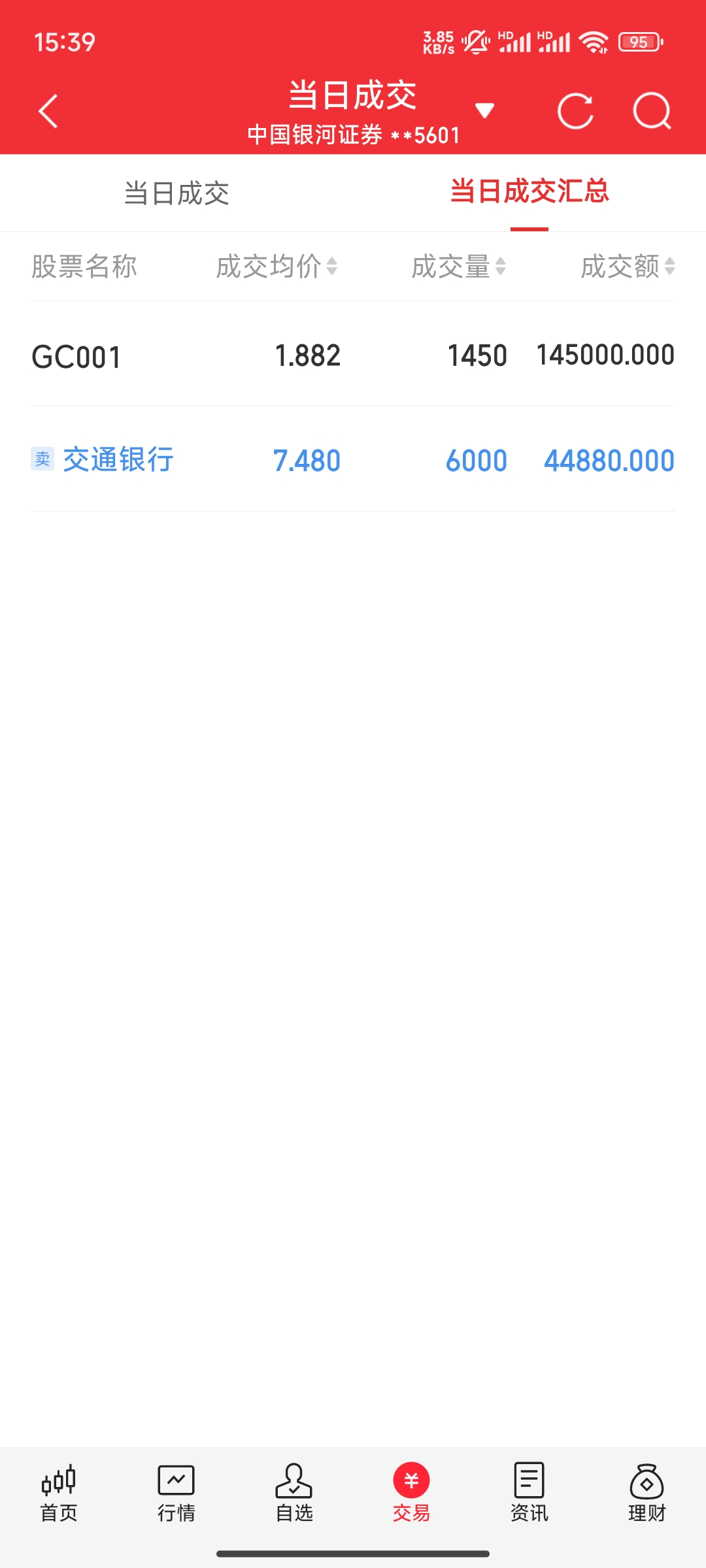

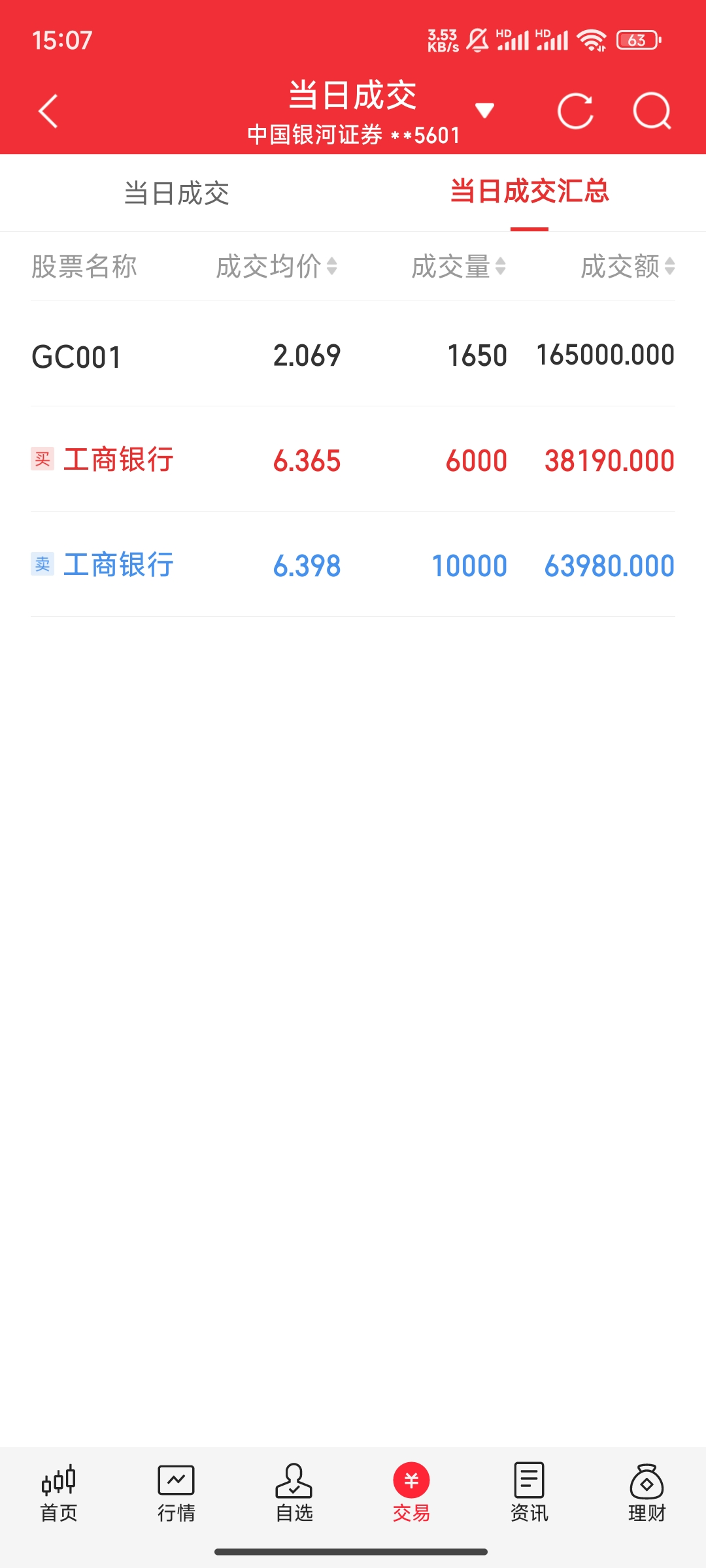

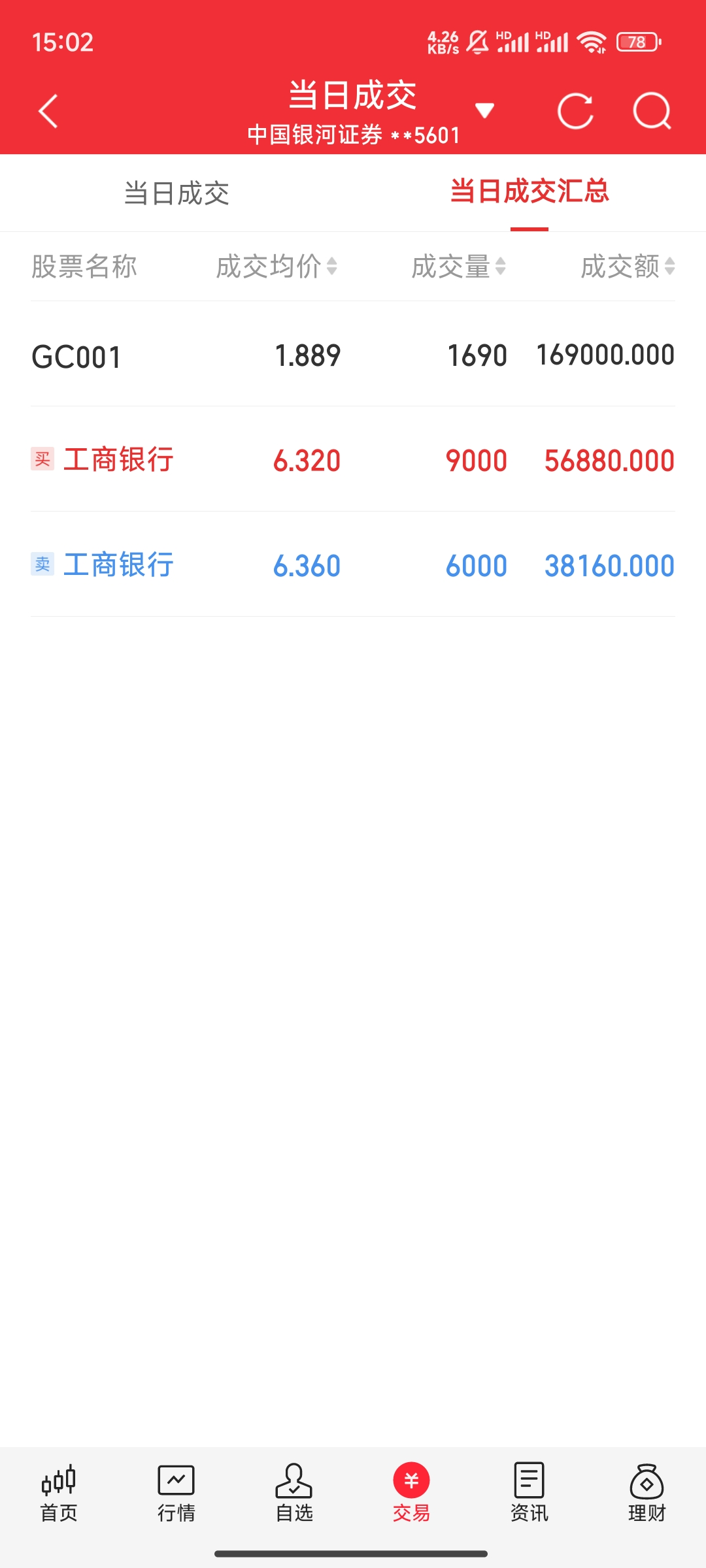

这两天低开做t,工行在我的策略中性价比已经不是最高的了,开始建仓交行。。。

开贴资产30w

当前资产320871.43/324049.32

开贴至今组合增加+8.02%

第12周环比增加0.99%

这两天低开做t,工行在我的策略中性价比已经不是最高的了,开始建仓交行。。。

0

@dyj飞奔的蜗牛

是的,我确实在想有没有其他渠道弄到现金流或者低息贷款。但是我觉得目前更重要的是先提升自己的工作能力还得靠老婆啊,俩人的工资就翻倍了,然后两人合伙一个月花销1.5k。

另外普通人想攒100万可不容易的,三四线城市到手5k+的工资扣去花销存有3k+就不错了。而且在投资这条道上这么多坑,踩两个可能就更少了,原始积累确实很重要。

2

@dyj飞奔的蜗牛

是的,我确实在想有没有其他渠道弄到现金流或者低息贷款。但是我觉得目前更重要的是先提升自己的工作能力原始积累,就是要开源节流,开源就要想尽一切办法搞钱,全职也好,兼职也行,只要能搞到钱的地方你都去搞,就是说你要通过劳动去挣钱;节流就是,能不花的钱都不花,最极端的情况就是吃住都不花钱,住公司宿舍,吃公司食堂,也就是说,你能把所有挣的钱全部攒住;之后就是选择优质的公司,把钱存到股里,让股份数永增;如此坚持几年后,你会发现,你根本花不了多少钱就能很好的活下去,而且你的资产在利滚利的快速增长,你每年仅仅通过吃股息的方式就足够你不上班就能活下去,这时你就跨越了最底层的阶层,也就是你已经摆脱了越忙越穷,越穷越忙的这种为社会最底层设计的生活模式;如果你能依然这样坚持上十年,二十年,你就能更往上的跨越阶层;如果你能终身坚持这样做,甚至传承给你的子孙后代,你的后代在资产复利的加持下,就可以成为贵族。

另外普通人想攒100万可不容易的,三四线城市到手5k+的工资扣去花销存有3k+就不错了。而且在投资这条道上这么多坑,踩两个可能就更少了,原始积累确实很重要。

0

@lazioslg

您的意思我也明白,我也在考虑是否allin会更好,allin明显会更为省心。

借楼,且走且看多学多摸索,我自知还有很多不足之处也感谢提出不同的想法,我会认真思考大家的回复,并考虑是否需要完善我的交易体系的。

如果仅仅是一笔钱,一会换成股,一会又换成钱,想这样作出超额的收益,你的体验会非常的差,想要这样做到100万,无疑是地狱级别的难度,因为在不断的交易的过程中,所有运气的因素长期来看都会对冲成零,然而你还要交大量的佣金和税;但你要源源不断的把工资存进股票里来,只买不卖,别瞎折腾,你就是存都能存100万;道理非常简单,只进不出,这就是明确的增量,你的股份数就犹如聚沙成塔,集腋成裘,会积累的非常可观;你...大致理念差不多,但是我的想法并不是一会钱一会股,您把股份比作印钞机,而我是将整个账号看做一个印钞机,我只是这机器的驾驶员。进账户关注总资产(可用资金+股份市值+买的债券基金等等)可以理解为资产配置投资组合,当然跟大咖比我这组合就关公面前耍大刀了。

您的意思我也明白,我也在考虑是否allin会更好,allin明显会更为省心。

借楼,且走且看多学多摸索,我自知还有很多不足之处也感谢提出不同的想法,我会认真思考大家的回复,并考虑是否需要完善我的交易体系的。

京公网安备 11010802031449号

京公网安备 11010802031449号