Edge

Edge Chrome

Chrome Firefox

Firefox立足高股息策略,寻找未来的高股息公司。

2、底层逻辑:

投资,不需要接盘侠。

哪怕股价一直不涨,凭借业绩和分红增长,反而会赚得更多。

3、选股体系:

两高一低(高ROE、高分红、低估值)

今年布局的伊泰B股,收益80%+,完全不输AI龙头英伟达。

不必投资热门行业,高股息、低估值的传统行业龙头,也能取得满意的回报。

对我影响最大的投资人和书籍

1、张尧和王文:两高一低(高ROE、高分红、低估值)

张尧:25年4000倍收益,陕西煤业前十大流通股东,24Q2持有市值21亿

王文:28年上万倍收益,伊泰B持有8年(04-12),分红加股价上涨收益40倍。

2、散户乙:靠分红10年收回成本

2013—2022年之间,主要买入了2只股票:泸州老窖和中国神华,少量长江电力、陕西煤业可忽略不计,大部分交易都有交割单,10年间保守估计获得了大约30倍收益,其个人资产从散户做到几亿,年化收益率在35%—40%之间

背后的选股理念只有1个:靠分红10年收回成本。

3、巴菲特

第1,重仓股PE绝不超过15倍

第2,用4毛钱的价格买1块钱的东西

什么是安全边际?

巴菲特已经给我们指明了答案。

4、唐朝

在他的《价值投资实战手册》中,通过泸州老窖的例子,充分证明了2点:

第1,投资,不需要接盘侠

第2,若股价一直不涨,但业绩和分红一直增长,最终收益反而更高

5、超级鹿鼎公、安全饕

仍然活跃在网上,低估值、高股息体系的2位践行者,仍然滋养着不少人。

6、《投资者的未来》

这本书给我印象最深的就2个观点:

第1,大类资产中,股票长期收益最高

第2,通过传统行业新泽西石油和新兴产业蓝色巨人IBM的股价对比,最终是低估值、高股息的新泽西石油跑赢了业绩增速更高的IBM

由此也让我有了信心,不必投资热门行业,也能取得满意的回报。

赞同来自: Restone 、happysam2018 、wpsoy

1、电力-华润电力

10月,售电量同比增加19.5%,其中,风电售电量同比增加了29.9%;光伏售电量同比增加了85.3%。

华润电力最近股价已经跌破了9月11日的低点,到底是杀业绩,还是情绪面的冲击?

在我看来,华润电力的下跌,主要受情绪面的冲击较大,市场玩高切低,今年上半年表现强势的高股息普遍都在回调。

所以华润电力的下跌,对我而言是机会,而非风险。

基本面上,主要有2点利好:

1、经营效率更弱的同行风电龙头龙源电力,三季度扣非同比增长16%。

那么,华润电力的三季度,有可能会更好。

2、10月风电大增30%,对四季度的业绩,绝对是正向的利好。

作为成长性更强的风电龙头,华润电力的合理估值不可能低于火电,那么合理估值不得低于15倍。

但在更成熟的港股市场,15倍作为合理估值的上限,一般只有在大牛市出现。

所以在港股,合理估值只能取10倍。

按照大佬山行的判断,华润今年核心利润(不考虑减值)135亿人民币,对应合理市值至少人民币1350亿,折合港币1453亿,对应股价29港元。

若预期收益翻倍,将减值的利空和未来成长性的利好对冲,

单单只考虑靠估值实现收益翻倍,则买入股价不得高于14.5元港币。

考虑到20年估值最低跌到了5倍,目前对应5倍估值的股价约13.6元港币。

建仓成本18.2元,仓位2.8%。

未来若跌倒14.5元,则将仓位提升至6%。

不给机会,则卧倒躺平,等牛市估值15倍,预期收益仍将翻倍。

赞同来自: Restone 、happysam2018 、添砖加瓦 、freetstar89 、wz2105 、 、更多 »

原创 李小录

最近,除了跌跌不休的中海油,有色龙头紫金矿业和洛阳钼业,也是跌跌不休。

紫金矿业,从19.87元跌至15.67元,跌幅21%。

洛阳钼业,从9.55元跌到7.48元,跌幅22%。

昨天外资花旗将铜的0-3个月目标价,从9500美元下调至8500美元,预计铜价将在年末跌至8500至9000美元/吨。

我对紫金和洛阳的成长性始终保持信心,对铜的长期上行趋势也有信心。

所以我今天继续小幅加仓了紫金、洛阳和铜陵。

但是否突破单股5%的常规仓位上限,取决于铜未来1-2年的供需格局是否恶化。

一旦供需格局恶化,类似于曾经的煤炭、光伏和锂矿,利润有可能会大幅下滑。

我可以对抗股价的下跌,越跌越买,但绝不能对抗基本面的下跌。

所以,本文主要解答3个问题:

1、铜价当前的下跌,是由供给大幅增加决定的,还是需求暂时低迷决定的?

2、铜价,未来会怎么走?

3、若紫金跌到了便宜的价格,我愿意下注多少仓位?

一、铜的供需格局

四季度,LME铜从10158跌到了8874,跌幅12.6%。

这是否意味着,铜的供需格局恶化了?

首先,我们要树立一个概念:

商品价格的上涨或下跌,是由供需决定的。

商品产量大于销量,供过于求,价格就会下跌;商品产量小鱼销量,供不应求,价格就会上涨。

首先看供给端,据安泰科研报,2024年前三季度,全球主要矿企铜产量总体保持平稳。

据ICSG数据显示,2024年1-8月份全球矿产铜产量1485.9万吨,同比增长2.1%。

2024年前三季度,全球十六家主要矿企铜产量合计为1020.57万吨,同比增长3.46%。

这意味着,铜的供应并没有大幅增加。

什么叫供应大幅增长?

可参考供应过剩的锂矿。

2022年全球碳酸锂产量为60.6万吨,同比增长47%,其中我国产量37.9万吨,占比63%。

根据安泰科的数据,2023年全球碳酸锂产量约105万吨,同比增加40%。

但是,铜的库存,却在不断增加,显示供应过剩了。

银河期货数据显示,截至上周五,全球铜库存为60.61万吨,相对21-23年,处于相对高位。

为什么供给没有大幅增加,库存却大幅增加了?

因为,二季度以来,需求下滑了。

需求下滑的原因,主要在于全球经济增速放缓,制造业PMI持续收缩。

中国物流与采购联合会数据显示,2024年10月份,全球制造业采购经理指数(PMI)为48.8%,连续7个月低于50%的荣枯线。

再看我国,作为占比30%的全球制造业第一大国,5-9月,连续5个月PMI低于50%的荣枯线。

所以,铜价下跌,不是因为供给大幅增加,而是需求下滑。

而需求下滑,在我看来只是暂时的,风险远没有供应大幅增加带来的供应过剩严重。

二、铜价,未来会怎么走?

我对铜价未来1-2年的走势,判断是仍然会震荡向上。

第1,即便是看空的花旗,也只是从9500美元下调至8500美元。

目前LME铜已经跌到了8874美元,下跌空间不到5%。

第2,中国10月PMI已经高于50%,制造业正在复苏,将进一步刺激铜的需求上升。

6+4万亿元化债额度,有望释放地方财政资金以用于实体投资。

同时,发布会也提出明年将实施更加积极的财政政策,其中包括加大力度支持“两新”(大规模设备更新和消费品以旧换新),铜的需求必将上升。

第3,美国制造业也有望回暖,提升对铜的需求。

中金大宗商品提到,基于我们对1970年以来9次美国降息周期的统计,我们发现平均来看,美国制造业PMI在首次降息落地后7个月开始回暖;

而在预防式降息中,这一时滞并无太大区别,但均上穿50荣枯线。

套用到本次降息周期,我们预计美国制造业景气度将在明年二季度迎来实质性改善。

三、大佬重仓紫金豪赚百亿的逻辑

再看看大佬邓晓峰投资紫金矿业,并在上面豪赚百亿的逻辑:

我们在产业研究中发现,这几年有色金属行业的部分品种发生了结构性的变化。

比如铜和铝这些最主要的工业金属,它们长期的需求在历史上是稳定增长的,未来有可能会发生一点变化,有两大因素驱动了这样的变化。

第一个因素是这几年全球都在做能源转型,怎样更多的用可再生能源替代化石能源。

在能源转型的过程中,对铜、铝这些金属的消耗量比过去有更大的增长,尤其是对铜的消耗。

不管是在光伏、风电,还是在电动车的用途里面,相对于过去产业界,它会有一个更多的增量用途。

补充:根据中金大宗商品的测算,我们的2025年铜平衡表中,绿色需求(光伏、风电、新能源车)占比已超过建筑需求(19.4% vs 15.5%)。

第二个变化,就是这一次很多跨国公司在进行制造链的重新分散和重组,执行了中国加其他地区的制造的分散化策略。

中国企业也希望把自己的制造体系延伸到海外,所以中国和发达国家共同推动其他地区的工业化建设正在开始。

在东南亚、北美的墨西哥,当然还有部分在像南亚大陆,这种制造业的重新产能的构建正在发生。

过去20年,当中国工业化开始的时候,我们正好经历过这个阶段。工业化和城市化会带来商品、有色金属需求量的增长,所以我们有可能在未来三年、五年甚至更长的时间,看到这两个边际上有结构性的变化因素,去驱动这类产品的需求增长。

从供给方面来看,它们往往又面临结构性的问题。

从普遍应用的基础来看,它历史上最早被人类大规模使用,但也意味着最好开的矿产其实已经逐渐枯竭。

过去20年,目前行业的开采品位在稳步下降,意味着要产生同样的金属,需要有更多的矿石被开采出来,需要有行业更多的资本支出。

自从2015年之后,整个上游的行业,全球的矿山投资的资本支出一直是下降而没有恢复,这个过程已经持续了7~8年。

而本身这种新的矿山项目,尤其是铜矿项目的运行,它从项目开始到最后投产往往需要7~10年的时间。

在经历最近两三年这一轮行业的产能投放的阶段之后,未来基本上5~7年都会面临一个供应很难跟上需求增长的步伐。

目前来看,铜的2大需求增长点,无论是绿色需求(光伏、风电、新能源车),还是印度、越南、墨西哥的工业化,依旧成立。

再看铜的供给,未来3-5年增量依旧有限。

当下的增量是由过去3-5年的资本开支决定的,而当下的资本开支,直到未来3-5年才会贡献增量,对未来1-2年的供需格局影响不大。

中金数据显示,即使在2020-2021年的铜价上行周期中,推动铜矿产能内生增长的扩张性资本开支也并未有显著的增加,大型矿山更加倾向于以并购的形式扩张自身铜矿产能。

所以,我选择下注,铜矿龙头当下的下跌,是机会,而非风险。

四、若紫金跌到了便宜的价格,我愿意下注多少仓位?

当下,我主要持有紫金矿业、洛阳钼业(A+H)、藏格矿业和铜陵有色,今天小幅加仓了紫金矿业和洛阳钼业,仓位分别是4.2%、7.5%、3.3%、3.3%。

基于对四大铜企未来1-2年明确的产能落地,

紫金矿业,目前铜矿产能111万吨,28年规划150-160万吨,复合增速7.8-9.5%

洛阳钼业,目前铜矿年产能60万吨,随着TFM三期和KFM二期的持续推进,有望在28年产能增至80-100万吨,复合增速7.5-13.5%。

藏格矿业,巨龙铜业2期预计 2026 年一季度实现试生产,达产后一二期合计年矿产铜达 30 万 - 35 万吨,相比今年16万吨的产能,仍有翻倍空间。

铜陵有色,米拉多铜矿目前一期铜产量约12万吨,二期将于2025年下半年投产,铜矿产能将达到20万吨以上,贡献增量67%。

落在仓位上,

1、紫金矿业

随着产量增长,铜金未来1-2年倾向于维持相对高位乃至上行,四季度单季度净利润有望百亿,明年有望净利润400亿。

港股紫金矿业的长期估值中枢是25倍(A股为30倍),估值15-25倍都算合理。

展望明年净利润400亿,估值15倍下,市值6000亿,20倍市值8000亿,25倍市值1万亿。

今年紫金矿业最高估值超23倍,21年最高估值63倍。

未来,万亿紫金,并非奢望。

若未来紫金再次跌到4000亿(股价15元,也是今年9月最低点,对应净利润400亿估值10倍),将会5%的A股仓位上限。

另外的5%则留给更便宜的港股,明天,将会加仓14.5港元的港股。

2、洛阳钼业

原本按照大佬的预期,公司三季度净利润50亿 ,全年140亿 ,每股收益0.648元。

今年9月跌得最厉害的时候,洛阳钼业跌到了6.48元,正好对应估值10倍。

目前来看,三季度实际净利润28.56亿,

目前铜价平稳,若四季度净利润持平,则全年净利润约110亿 。

但是,只需铜价稳定,140亿的净利润目标,今年完不成,明年也能完成。

立足于未来2年净利润140亿,保守估值10倍,保守市值1400亿,对应股价6.48元。

继续维持A股5%的常规仓位上限,逢跌补仓。

港股昨天仓位提升至2.5%,鉴于波动更大,若跌至5元,乃至行情启动前的4元,将会买到5%,为A股降低成本。

3、藏格矿业

如今藏格单季度投资收益5亿,则全年20亿,产量翻倍后,则投资收益约40亿。

再加上碳酸锂和钾盐业务,26年藏格矿业净利润保守估计不低于40亿,中性估计不低于50亿。

基于未来2年净利润有望50亿,给予15倍的合理估值,则合理市值750亿。

对应翻倍预期,则在375亿,对应股价约24元,买满5%的常规仓位上限。

若是跌到300亿,对应股价约19元,将会逐步加仓至10%。

4、铜陵有色

今年前三季度净利润27.3亿,若四季度和三季度持平或小幅下滑,全年有望30-32亿。

但随着米拉多铜矿二期25年下半年投产,未来2年净利润有望40亿。

给予保守估值10倍,则市值保守400亿,对应股价3.13元。

若股价跌至长期底部3元时,将会买满5%的常规仓位上限。

中海油的底,在哪里? 原创 李小录最近一直在加仓港股,不少高股息优质蓝筹公司,已经比9月行情启动前的股价还低了。随着仓位越来越高,认知也要逐渐深入。于是有了今天分析港股的第一篇文章。最近中海油波涛汹涌,股价从22港元一路下坠,最新已经跌破了17港元,跌幅近25%。不少人,坐不住了,开始慌了。但只要不否认中海油是一家优秀公司,石油价格长期缓慢上行这2点,那么只要估值够便宜,中海油将始终具备投资价值...很巴菲特的风格。虽然我是个投机分子,但我仍然喜欢看投资者的路径和抓手,佩服!

赞同来自: 瀛幻想 、Restone 、happysam2018 、九零后老人 、qiuhzuoyu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

原创 李小录

最近一直在加仓港股,不少高股息优质蓝筹公司,已经比9月行情启动前的股价还低了。

随着仓位越来越高,认知也要逐渐深入。于是有了今天分析港股的第一篇文章。

最近中海油波涛汹涌,股价从22港元一路下坠,最新已经跌破了17港元,跌幅近25%。

不少人,坐不住了,开始慌了。

但只要不否认中海油是一家优秀公司,石油价格长期缓慢上行这2点,那么只要估值够便宜,中海油将始终具备投资价值。

我始终坚信中海油是一家优秀公司,石油价格长期缓慢上行这2点。

所以,中海油下跌,对我而言是机会,而非风险。

那么对我而言,投资中海油的问题变成了:

1、中海油多少算便宜?

2、这个便宜的确定性是多少?

3、我愿意为这个便宜下注多少仓位?

一、中海油多少算便宜?

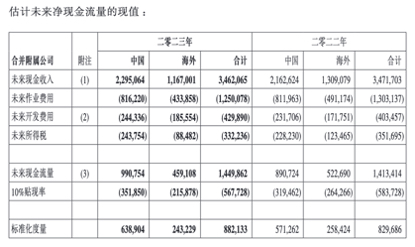

很多人可能还不知道,中海油值多少钱,答案就在它每年的年报最后2页里。

来源:中国海油2023年年报

中国海油2023年年报显示,折现率10%下,中海油的合理市值是8821.33亿元人民币,折合每股18.56元人民币,对应港币19.96元。

也就是说,以18.56元的价格买入,未来还能获得10%的平均年化收益。

注意,这是中海油最权威的合理估值,没有之一。

二、这个便宜的确定性是多少?

我对20港元的中海油的便宜程度,确定性只有50%。

因为,我们还需要考虑油价下跌、地缘冲突、勘探不利等风险,这都会造成企业的内在价值下滑。

所以,落在投资上,我们需要安全边际。

按照巴菲特的标准,用4毛钱的价格买1块钱的东西。

中海油打6折就是11.1元,打5折就是9.3元,打4折就是7.4元。

那么,中海油历史上,真的会出现这么便宜的机会吗?

直接看负油价和海外退市的20年,中海油遭遇了最严重的经营危机。

负油价的一季度,中海油最低价是6.24港元。

当时19年年报还没有发布,所以我们只能看18年年报。

中海油18年年报显示,折现率10%下,公司内在市值4390.31亿元,折合股价9.24元,对应港元9.93港元。

1季度的最低价6.24港元,扣除未到账的19年的年末分红0.45港元(19年年中分红0.33港元,年末分红至少不低于年中分红)后,相对9.93港元的合理股价,相当于打了6折。

海外退市的四季度,中海油最低价是6.5元。

19年年报显示,折现率10%下,公司内在价值4639.82亿元,折合股价9.76元,对应港元10.50港元。

4季度的最低价6.5港元,扣除未到账的20年的年末分红0.25港元(20年年中分红0.2港元,年末分红至少不低于年中分红)后,相对10.5港元的合理股价,相当于还是打了6折。

那么,对我们有何启示?

若预期油价未来继续下降,那么中海油的利润也会下滑。

若市场非常悲观,17港元的中海油,未必是底。

但是,中海油终究是有底的。

类比20年,这个底,就是打6折的中海油。

中国海油2023年年报显示,折现率10%下,中海油的合理市值是8821.33亿元人民币,折合每股18.56元人民币,对应港币19.96元。

打6折的中海油,就是12港元左右。

三、我愿意为这个便宜下注多少仓位?

12港元的中海油,才是我认为真正便宜的价格。

那么,我会为这个价格下注多少仓位?

我的常规仓位上限是5%,但是对于12港元的中海油,我的仓位上限是10%。

为什么是10%?

中海油23年分红1.25港币,对应12港元的中海油,股息率超过10%。

即便考虑到油价下滑,但我初步判断中海油的利润不会低于1000亿,对应每股收益2.1元。

按不低于净利润40%的分红承诺,则每年每股分红不低于0.84元,折合港币0.9元,对应股息率不低于7.5%。

若按照中海油注重股东回报的优良传统,比如20年派息比例为68.32%,未来每年分红有望不低于1港元,则股息率不低于8.3%。

若是12港元的中海油仍不是底,可是1000亿吨利润底部成立,每年分红不低于1港元,满足靠分红10年收回成本,那我则将仓位上限提高至15%。

扣除28%的港股通红利税后,仍然满足靠分红10年收回成本,那我则将仓位上限提高至20%。

在我的投资体系中,任何时候,仓位上限都是由底限思维决定的。

底限思维取决于3点:利润底部是多少,未来1-2年有没有明确的产量成长性,股息率是多少。

利润有底,股息率超过10%,未来1-2年还有明确的产能扩张,满足靠分红10年收回成本,那么,绝对值得重仓。

赞同来自: 安吉第一深情 、Restone 、happysam2018 、zzczzc666 、猪尾巴草77 、 、 、更多 »

银行的净息差到底何时见底,至今没有一个权威的说法。

而兴业银行在三季度业绩说明会上,透露了一个重要信息:

“924”后的“一揽子”金展望明年,融政策将对商业银行明年净息差产生较大影响。

综合测算,预计将影响我行净息差下降12BP。这是行业共性,预计明年银行业都会承压。

银行作为我的第一大重仓,不会回避任何利空,反而会重视任何利空。

兴业银行的这个说法,不会改变我重仓银行的仓位。

相反,我会更加从容:

首先,不会对明年银行的收益,抱有过高的预期。

所以,涨多了,还是会坚决地执行高抛低吸,上涨5%卖出部分,下跌5%买入部分。

比如持仓5万,上涨5%后变成5.25万,那么会卖出0.25万,维持仓位5万。

若下跌5%变成4.75万,则买入0.25万,维持仓位5万。

第2,对于若因财报反映的净息差还未见底,早已心中有数。

如果因市场原本预期过高(净息差明年上半年将会见底回升),但实际却不及预期(净息差依旧在下行),从而导致银行股价大跌,

那么,早已心中有数的我,依旧会把大跌当作机会,而非风险。

赞同来自: happysam2018 、闲菜 、大7终成 、雨狼枫悟 、好奇心135 、更多 »

(1)陕西煤业

周三,陕煤大跌4%,主因是10月产煤量同比下滑5.2%,自产煤销量同比下滑2.5%。

对陕煤的定性判断,不会轻易改变:

年利润不低于200亿(每股收益2元)、合理估值不低于2000亿。

若延续60%分红,则每年分红不低于1.2元,股息率按5%计,则合理股价不低于24元。

跌多了,对我永远是机会,而非风险。

(2)淮北矿业

本周,公司发布公告,拟以债转股方式向全资子公司淮矿股份增资57.18亿元。

如何解读?

属于利好。

有利于减少子公司淮矿股份的负债和利息成本,从而增加淮矿股份的利润,而淮矿股份作为高新企业享受税收优惠政策,那么会因为交税更低进一步增加净利润。

同时,淮矿股份作为淮北矿业100%控股,增加的净利润会全部转化为淮北矿业的净利润。

直接搬运教授的解读:

上市公司之前发行的两期可转债所募集到的57亿多资金,以前是以借资的方式由下属的两家全资子公司在使用的,现在借资转为对其中的全资子公司“淮矿股份”进行增资,就是这么一个事。。。

这个“淮矿股份”是上市公司的核心子公司,煤炭板块的主体公司,高新技术企业,经过增资后他的注册资金及资本公积金都增加了,负债率也就下降了。

其它因素不变的情况下,这个子公司负债率下降,财务结构优化,利息支出减少,他账上的现金还可以去还掉其它有息负债,因此财务费用减少,利润总额增加。

因为他是高新技术企业,所得税享受税收优惠政策,净利润也会进一步增加。。。

因为是全资子公司,在这次增资扩股过程中有没有对这个子公司的资产进行重估,从公告里没有看出来。

增资扩股时如果对公司资产进行重估,那正常情况下重估的结果就是增加“淮矿股份”的资产总额和净资产,从而增厚上市公司的总资产和净资产。。。

[围观]

赞同来自: Restone 、happysam2018 、大7终成 、好奇心135 、雨狼枫悟 、更多 »

本周,海关总署公布了10月出口数据。

10月,按美元计,家电出口金额85.76亿美元,去年同期为69.82亿美元,同比增长22.8%。

家电出口的高景气,四季度继续在延续。

加上以旧换新数据的火爆,四季度预计会继续稳健增长。

但是,资本市场永远看的是未来。

本周由于川普上台,而川普的政策包含了对中国出口商品加税60%。

所以,家电终于有了点像样的调整。

我也按照原计划,加仓了70元的美的和28元的海尔,仓位分别提升至3.6%、3.4%。

原计划仍然不变,如果美的、海尔跌至今年9月低位60元、23元,仓位提升至5%的一般仓位上限。

60元的美的、23元的海尔,预期明年业绩增长10%+50%分红,对应估值均为10倍左右。

今年6-9月家电大跌,重要原因就是川普上台将对中国加税60%的预期。

大跌之下,万得显示,公募三季度对家电整体上加仓的:

美的,持有基金数量增加196只,持股增加7279万股;

格力,持有基金数量增加161只,持股增加1.01亿股;

海尔,持有基金数量增加51只,持股减少1.02亿股;

海信家电,持有基金数量增加54只,持股减少1188万股;

很难想象,同样的剧情,如今还会再次上演一遍。

真看空的人,早在9月就卖出了,而9月加仓的耐心资本,如今也不会因为川普真上台了而清仓。

我更倾向于家电下跌,依旧是机会,而非风险:

第1,券商统计了川普上一次任期,完全兑现的承诺只有23%,22%打折兑现,55%没有兑现,比如投资美国基建,以及恢复美国制造业等等。

第2,加征60%关税,也不会让美国制造业回流(这是由美国的高人工成本决定的,而成本决定了市场竞争力,市场规律不会因个人意志而转移),只会进一步提高美国通胀的概率。

而高通胀,意味着高利率、高生活成本,对普通老百姓绝非好事。

所以,更大概率是60%的关税会打折。

第3,越来越多的中国家电龙头在境外,乃至美国本土建立了生产土地,以规避中美关系的不确定性,从而降低影响。如海尔收购了GE家电,属于美国企业,不受关税冲击。

赞同来自: happysam2018 、大7终成 、好奇心135 、雨狼枫悟 、瀛幻想 、 、更多 »

1、电力

(1)长源电力

10月,公司发电量同比增长 42.77%,其中火电发电量同比增长 64.22%,水电发电量同比降低 84.67%,新能源发电量同比增长27.09%(光伏同比36%,风电同比-4.4%)。

虽然长源电力属于区域(湖北)电力公司,但是火电的高增长,为四季度火电公司们开了个好头。

(2)龙源电力

10 月,发电量同比增长 8.22%。其中,风电发电量增长 24.35%,其他可再生能源发电量增长 67.68%。

作为全球第一大风电发电龙头,10月风电发电量恢复正常,为四季度奠定了良好基础。

(3)新天绿能

10月,发电量同比增加21.30%,风电同比增加20.22%。

进一步佐证了风电的高景气。

赞同来自: 安吉第一深情 、happysam2018 、瀛幻想

7、交运-中远海控三季度,营收同比72%,净利润同比285.7%,扣非同比288.6%。三季度净利润210亿+,前三季度净利润380亿+,对于长期跟踪海控和CCFI指数的老水手来说,并不意外。展望四季度,净利润100亿左右,全年净利润480亿左右,对应每股收益3元。按50%分红计,则每股分红1.5元,对应当前股价15.44元,股息率9.7%。正是出于对基本面和高股息100%的信仰,加上对CCFI...海控住院占比了1/3仓,之前也有研究过,他的业绩其实不太稳定,比如今年的业绩,主要是红海危机,前几年的业绩,因为疫情的爆发,就是说他的业绩非常不稳定

但是这个股我非常喜欢,管理层分红真的很不吝啬,有赚就大方分,比铁公鸡股好多了。

7、交运-中远海控三季度,营收同比72%,净利润同比285.7%,扣非同比288.6%。三季度净利润210亿+,前三季度净利润380亿+,对于长期跟踪海控和CCFI指数的老水手来说,并不意外。展望四季度,净利润100亿左右,全年净利润480亿左右,对应每股收益3元。按50%分红计,则每股分红1.5元,对应当前股价15.44元,股息率9.7%。正是出于对基本面和高股息100%的信仰,加上对CCFI...刚刚看到球友一条有价值的参考信息:今天电话中远海控投关问H回购价格范围,投关说跟律师确认后,我再给他电话。 后来回复,H回购价格上限和A一样,也是20rmb。

看来,管理层的看法跟PB-ROE模型给出的合理估值一致:1.5倍PB,对应股价20元。

赞同来自: 诛仙 、Restone 、happysam2018 、大7终成 、xisuo 、 、更多 »

原创 李小录

1、本月,账户已经2连阳了,沪深300和高股息风格有望回归。

判断理由有三:

(1、基本面上,三季报万得全A净利润同比增长,基本面已经见底,这是最大的一碗面;

基于基本面,仓位在3250附近提升至90%。

像我重仓的5家银行,4家仓位已经超过了常规5%的仓位上限,综合买入成本控制在5折以内,预期收益依旧翻倍。

(2、资金面上,尽管面临对面大选的冲击,但成交量迟迟没有降温,始终维持在1.5万亿以上,越来越多的资金,用实际态度下注未来会是牛市。

(3、技术面上,参考19年,第一轮下跌从3288跌到2822(华为被制裁),下跌了约400点,下跌幅度是2440到3288涨幅的一半,随后从2822点涨到了3012点,上涨约200点,反弹空间是400点的一半。

这一轮如果刻舟求剑,第一轮下跌从3674跌到3150,下跌了约500点,如果反弹空间依旧是一半就是250点,所以这一轮反弹看至3400点。

这一轮反弹,大概率没有走完。

2、今年,已经有第4家持仓公司翻倍了,股息收益至少贡献了1/3,再加上低估值下,从打6折涨到合理估值,就是67%的收益。

所以,我从来都坚信,高股息策略可以赚大钱。

3、真正的价投,是不惧大跌的。

当你看到有所谓的价投,吐槽垃圾股暴涨,自己的持股不涨,就是市场犯错了,

请相信我,他不是价投,只是个价值投机分子。

大部分人价投,都是披着价投外衣的投机分子:只要自己的持仓不涨,就会骂骂咧咧。

4、高股息10月下跌,有人忍不住诱惑,卖出追涨,我选择星夜赴考场,坚定加仓。

赞同来自: happysam2018 、瀛幻想 、wpsoy 、雨狼枫悟

三季度,营收同比72%,净利润同比285.7%,扣非同比288.6%。

三季度净利润210亿+,前三季度净利润380亿+,对于长期跟踪海控和CCFI指数的老水手来说,并不意外。

展望四季度,净利润100亿左右,全年净利润480亿左右,对应每股收益3元。

按50%分红计,则每股分红1.5元,对应当前股价15.44元,股息率9.7%。

正是出于对基本面和高股息100%的信仰,加上对CCFI指数的跟踪和众多大佬的加持,所以今年海控一度翻倍(港股7.5元买入,6月最高15.12元),不仅没有卖出,

反而在6-9月的下跌中,一路买买买,在12月附近重点加仓,最低买到了11.53元。

为什么集运指数已经在下滑,业绩不可持续,还敢买买买?

最主要的原因,就是利润有底+高分红。

海控是有阿尔法的,在其他集运龙头亏损的时候,它依旧在赚钱。

所以我下注23年净利润240亿,会是未来的利润下限。

240亿,对应每股收益1.5元,分红50%,则每股分红0.75元,对应12.5元的股价,股息率约6%,

持有收息,依旧比存款划算。

如何给海控估值?

相比CCFI是不可预测的,基于PB-ROE的估值模型,能带来新的思考。

投资预期回报 = ROE*(1-分红率)+股息率=ROE*(1-分红率)+ROE/PB*分红率

设A股巿场长期收益率期望值为10%,海控常态低点ROE为12%(去年240亿净利润对应的ROE),长期分红率50%。

那么:10%=12%*留存利润50%+12%*分掉的利润50%/x

x=1.5PB,跟着净资产走。

所以当前海控的合理估值是1.5PB。

1.5pb的海控,对应当前股价约20元。

按照底线利润240亿,每股分红0.75元,股息率5%合理,则合理股价为15元。

目前持有成本10.4元,仓位4.9%。

若涨到20元,会将仓位降至2.5%。

赞同来自: happysam2018 、瀛幻想 、好人平平安安 、wpsoy 、好奇心135更多 »

三季度,营收同比-36.9%,净利润-24.9%,扣非同比-29.8%。

对于广汇的三季报,我是不满意的。

7、8、9月的煤炭产量,均是大幅增长,但是三季度的净利润,环比二季度依然在下滑。

但是看在股价上涨的份上,当然还是忍了。

那么三季度,广汇只有5.5亿的净利润?

广汇自己给出了回答:

利润环比均有一定下调,主要原因为:

第一,公司煤化工装置从7月开始进行了为期30-50天的大修,8月中下旬恢复稳定运行,生产负荷逐步提升,这对当期业绩产生了一定影响。

第二,8月份以来,煤炭产量迅速增加,疆煤外运量也随之增长,导致区域煤炭市场竞争加剧,公司煤炭价格在短期内出现下降。

随着煤炭产能的提升,公司经历了短暂的剥采高峰,相应的开采成本有所增加,导致煤炭单吨利润下调。

具体到月度数据,7月公司实现了净利-1.74亿元,8月实现净利2.68亿元,9月实现净利4.53亿元,月度业绩环比有明显改善。

广汇明年的主要增长点,在于煤矿:

1、6月,白石湖露天煤矿生产能力,由1800万吨/年核增至3500万吨/年,三季度增加了1700万吨产能;

2、10月,马朗煤矿获得采矿许可,年产能1000万吨,四季度开始贡献业绩,对于明年的前三季度,也是增量。

去年,广汇煤炭产量2231万吨,目前增加了2700吨产能,产能合计4500万吨,相比翻倍。

保守估计,其他业务不赚钱,新疆煤品质也不高,每吨煤赚60元,那么每年保守利润不低于27亿。

若热值提高,煤价有所回温,那么每吨煤可赚80元(一季度交流会信息),每年煤矿保守利润36亿元。

再加上煤化工和天然气业务,一年利润40-50亿,只是时间问题。

按未来2年净利润50亿估算,合理估值10倍,则合理估值为500亿。

但如果管理层吹的牛逼,能够实现:

1、2024年目标产量5500-6000万吨(其中白石湖煤矿4200万吨左右,马朗煤矿1300-1800万吨);

2、2025年有望爬坡至8000万吨以上(其中白石湖煤矿4000-5000万吨,马朗煤矿有望实现约4000万吨产量);

3、东部矿区若审批通过,有望实现亿吨级煤炭产量规模。

那么,广汇能源年利润100亿,市值千亿,也不是问题。

目前持有成本5.89元,仓位约5%,以持有收息为主,每上涨、下跌5%时,做做波段。

赞同来自: Restone 、happysam2018 、瀛幻想 、luyisa 、雨狼枫悟 、 、更多 »

三季度,营收-1.2%,净利润同比0.2%,扣非同比2.1%。

原以为三季度火电发电量增长,主要供电蒙西和华北的内蒙华电的三季报,会非常漂亮。

但是,蒙西电力现货价格8月大跌71%,9月大跌66%,直接击碎了梦想。

目前,内蒙华电的主要利润来源是100%控股的1500万吨年产能的魏家峁煤矿。

2023年,魏家峁煤矿净利润23.48亿元,今年上半年净利润13亿。

魏家峁煤矿去年8月产能从1200万吨提升至1500万吨,所以多增加的300万吨产能,未体现在去年上半年的利润中。

这意味着,不考虑发电业务,内蒙华电一年净利润25亿,是有底的。

给予电力10倍的保守估值,则保守市值250亿,对应股价3.83元。

再结合公司承诺22-24年承诺分红比例,不少于可分配利润的70%(相当于净利润的60%),

25亿净利润,每股收益0.38元,每股分红约0.23元。

对应股价3.83元,股息率约6%,也是敢越跌越买的。

当前来看,内蒙的成长性并不突出,潜在增长点在于:

1、光伏和风电的投资,净资产增厚;

2、电价上涨;

3、煤价上涨。

对于内蒙华电的展望,就是净利润终将站上30亿、估值终将回归合理的15倍,对应合理市值450亿。

目前持有成本3.91元,仓位4.95%,以持有收息为主,涨多了也会高抛低吸。

赞同来自: Restone 、happysam2018 、瀛幻想 、雨狼枫悟 、binye2020 、更多 »

三季度,营收同比3.0%,净利润4.9%,扣非15.0%。

如同藏格矿业的最大看点是巨龙铜矿,铜陵有色的最大看点是米拉多铜矿。

铜陵有色持有米拉多铜矿70%股权,23年米拉多铜矿净利润17.9亿元,则为铜陵有色贡献净利润12.6亿元。

铜陵23年全年净利润26.99亿元,占比46.7%。

今年上半年,铜陵有色净利润21.81亿元。

米拉多铜矿净利润10.32亿元,对应70%权益,铜陵有色享有利润7.22亿,占比33%。

米拉多铜矿的看点在哪里?

目前一期铜产量约12万吨,二期将于2025年下半年投产,铜矿产能将达到20万吨以上,贡献增量67%。

毛估估,23年米拉多铜矿铜产量约12万吨,净利润17.9亿元,对应1万吨净利润1.5亿元。

二期投产后,不考虑铜价上涨的弹性,20万吨对应净利润约30亿。

铜陵持有70%股权,则利润不低于21亿。

那么,加上冶炼等业务,结合23年数据和上半年数据,其他业务贡献净利润15-20亿。

合计,铜陵有色未来净利润大概率不会低于35-40亿。

如何估值?

今年9月跌得最惨时,最低价是2.86元,对应市值366亿元。

铜陵有色的大部分业务仍然是低毛利的冶炼业务,合理估值只能给15倍。

未来2年,铜陵有色净利润不低于35-40亿,合理市值为525-600亿元。

目前持有成本3.2元,仓位4.25%,以低买高卖降成本为主。

赞同来自: Restone 、happysam2018 、瀛幻想 、大7终成 、好奇心135更多 »

三季度,营收同比15.5%,净利润同比64.1%,扣非同比157.8%。

同时,洛阳钼业越来越注重股东回报:

1、24-26年,每年分红比例超过40%;

2、注销1亿股,相当于提升了0.5%的股息回报。

今年前三季度铜矿产量47.6万吨,上半年目标31.4万吨,三季度产量16.2万吨,全年有望60万吨,超过52-57万吨的经营目标。

公司旗下拥有2座世界级的铜矿山TFM和KFM,分别拥有45万吨和15万吨的年生产铜能力。

未来,洛阳钼业的主要增长点,依旧是铜矿。

目前铜矿年产能60万吨,随着TFM三期和KFM二期的持续推进,有望在28年产能增至100万吨。

但是28年太长了,未来2年的利润增长点,目前仍不清晰。

那么,如何估值?

原本按照大佬的预期,公司三季度净利润50亿 ,全年140亿 ,每股收益0.648元。

今年9月跌得最厉害的时候,洛阳钼业跌到了6.48元,正好对应估值10倍。

目前来看,三季度实际净利润28.56亿,

目前铜价平稳,若四季度净利润持平,则全年净利润约110亿 。

但是,只需铜价稳定,140亿的净利润目标,今年完不成,明年也能完成。

立足于未来2年净利润140亿,保守估值10倍,保守市值1400亿,对应股价6.48元。

目前成本7.5元,仓位4.9%。

仓位接近5%的仓位上限,所以目前以低买高卖降成本为主。

赞同来自: 安吉第一深情 、Restone 、happysam2018 、瀛幻想 、雨狼枫悟 、 、更多 »

三季度,营收同比6.6%,净利润-18.1%,扣非-17.6%。

三季度,DCE焦煤期货价格,环比二季度继续下滑,

公司三季度净利润12亿,环比二季度的13.5亿,也是小幅下滑,符合预期。

10月,DCE焦煤期货价格继续下滑,保守预测四季度净利润继续环比下滑,降至10亿。

预期今年全年净利润约50亿。

给予10倍的合理估值,则合理估值不低于500亿。

投资煤企,最重要的依旧是成长性,低估值+高增长,才是戴维斯双击。

淮北的成长性在于:

1、信湖煤矿由于渗水事故,今年停产,明年恢复生产后,也能贡献利润;

2、陶忽图煤矿年产能800万吨,公司权益产能419万吨,贡献增量20%+,力争明年年底完工;

3、非煤矿山临湘胜龙、乐东西郎岭等 5 座矿山,力争 2024 年底建成投产;

4、60万吨无水乙醇项目,已经在上半年开始运行,贡献利润增量;

5、焦煤作为最稀缺的煤炭品种,价格长期将缓慢上行。

下有利润和分红保底,上有产量和焦煤价格的上涨期权。

只要控制好仓位,用4毛钱的价格买1块钱的东西,真的很难亏钱。

买到5%的仓位,PE不得高于5倍:

要么股价跌到5倍估值;

要么股价不涨,分红后甚至下跌,然后等利润跟上来。

目前成本14.53元,仓位3.4%。

维持现有仓位平衡,以低买高卖为主。

赞同来自: 猪尾巴草77 、happysam2018 、瀛幻想 、背着行囊去远方 、雨狼枫悟更多 »

1、煤炭-陕西煤业

三季度,营收同比10.7%,净利润同比17.1%,扣非同比-3.7%。

三季度煤价继续下跌,原以为会继续下滑30%,但是扣非仅下滑了3.7%,对我是大超预期。

经营现金流净额方面,前三季度347亿,同比22%,扣非净利润163亿,

经营现金流净额/净利润大于1,净利润含金量依旧非常高,确保了60%的高分红。

对于陕煤的定位就是年利润不低于200亿、合理估值不低于2000亿。

若延续60%分红,则每年分红不低于1.2元,股息率按5%计,则合理股价不低于24元。

陕煤未来的成长性,主要体现在4方面:

1、收购控股股东电力资产,电力未来会贡献增量;

2、煤矿小壕兔注入,未来建设小壕兔煤矿2000万吨以上,会贡献15%+的增长;

3、类似长江电力,依靠投资也能贡献一部分利润增长;

4、煤价中枢的提升,伴随着时间的推移,5-10年,煤价会上一个台阶,如长协价从535元上调至700元,但短期不现实。

目前持有成本20.51元,仓位3.33%。

以持有收息为主,涨多了也会高抛低吸。

赞同来自: Restone 、happysam2018 、瀛幻想

三季度,营收同比-0.1%,净利润同比-16.3%,扣非同比-26.7%。

经营现金流净额方面,前三季度52.1亿,同比-40.2%,净利润27.9亿,

经营现金流净额/净利润大于1,净利润含金量依旧非常高。

三季度业绩下滑这么大,是我预料不及的。

根据产业在线数据,三季度家用空调销量:

7月,海信-4.06%(内销40万台,-33.33%;出口55万台, 41.56%)

8月,海信 31.90%(内销-2.44%,出口 73.81%)

9月,海信 14.67%(内销 3.13%;出口 23.26%)

销量看着不差,为何三季度业绩这么差?

因为海信的中央空调占比较高(有可能是第一大业务),受内需下滑影响较大。

中央空调与家用空调不同,成本相对更高,主要适合大型商场、办公楼、酒吧等大型场所,以及面积较大的住宅。

大型商场、办公楼、酒吧、大house,均与当下的消费降级不符。

不过,我比较看好海信团队,比较有狼性,收购科林电气也是今年资本市场的热点。

再加上23-25年的股权激励计划,管理层的主观能动性更强。

海信今年的经营目标是业绩增速15%左右。

去年净利润28.37亿,那么今年不得低于32.63亿。

前三季度,海信净利润27.93亿,同比15.13%,四季度不得低于4.7亿

去年四季度为4.11亿,今年增速不得低于14.2%。

有一定挑战,但是以旧换新下,也不是不可能。

保守预测,今年四季度业绩持平,则全年净利润约32亿,每股收益2.3元。

若维持50%的分红比例,则明年每股分红不会低于1元。

目前持有成本26.83元,仓位3.3%。

今年9月大跌时,海信最低价是22.82元,对应今年每股收益2.3元,估值10倍左右。

若川普上台大幅加关税,市场预期悲观,像今年6-9月那样导致家电大跌,

那么,我仍然会选择加仓,直至23元打满5%的仓位上限。

赞同来自: Restone 、happysam2018 、瀛幻想 、大7终成

三季度,营收同比0.5%,净利润同比13.2%,扣非同比9.9%。

经营现金流净额方面,前三季度132亿,同比5.1%,净利润131.5亿,同比15.3%。

经营现金流净额/净利润大于1,净利润含金量依旧非常高,这确保了未来的分红。

对于海尔智家未来的业绩,如何评估?

公司曾推出股权激励计划,22、23、24、25年的扣非净利润复合增速,较21年不低于15%

22、23年均完成了,今年完成,扣非净利润需约180亿(179.93)。

前三季度,公司扣非净利润146.85亿,四季度需33.08亿即可。

而去年四季度扣非31.03亿,四季度增长6.6%即可。

以旧换新下,完成难度不大。

更重要的调整,还是明年:

1、以旧换新是否会持续;

2、今年出口是高增长,带来的结果就是高基数,那么明年业绩增速就有了压力。

还是立足于明年不能高增长,那么如何估值?

去年每股收益1.79元,分红比例45%,每股分红0.8元。

预期今年每股收益2元(增长11.7%),分红比例继续维持45%,那么不低于0.9元。

那么10倍估值下,股价为2*10 0.9=20.9元。

目前成本25.13元,仓位约2.7%。

今年9月最低价是23.1元,若再次跌到了23.1元(若明年业绩增速10%,加上1元分红,2*1.1 1=23元,正好约10倍估值),这次将买足5%的仓位。

只要控制好了5%的仓位上限,买得足够便宜(4毛买1块),未来2年净利润依旧稳健增长,最差也不会大幅波动,基本上一笔投资,很难亏钱。

赞同来自: Restone 、happysam2018 、瀛幻想 、背着人飞翔 、千军万马来相见 、 、更多 »

1、美的集团

三季度,营收同比8.1%,净利润同比14.9%,扣非11.0%。

依旧稳健增长,符合双位数增长的预期。

经营现金流净额方面,前三季度602.6亿,同比34.6%,而净利润为317亿,

经营现金流净额/净利润大于1,净利润含金量依旧非常高。

展望四季度,随着以旧换新政策的出炉,内需相比三季度大幅改善,预计依旧稳健增长。

去年每股收益4.93元,每股分红3元

展望今年,前三季度业绩增速14.3%,四季度基数最低,

那么,今年业绩增速有望15%,每股收益5.67元,每股分红仍有3元。

那么,给予牛市25倍的估值,5折就是12.5倍,

5.67*12.5+3=73.87元。

因为相对不错的业绩增速+出海概念,家电今年涨幅不错。

但是也造成了明年的隐忧:

今年出口高增长导致高基数,那明年怎么办?

大规模以旧换新下,四季度业绩会不错,但会不会透支明年一部分需求?

我的应对策略依旧很简单:

1、5%的仓位上限,防止短期乐观看错的风险;

2、长期始终看好全球需求下的中国家电龙头的未来,所以更主要通过仓位和安全边际来应对短期下跌的风险;

所谓安全边际,就是用4毛钱的价格买1块钱的东西。

家电的合理估值为15倍,,牛市能给25-30倍,熊市底部一般跌到10倍就差不多见底了。

目前持有成本56.6元,仓位2.4%,接下来会有加仓计划。

若川普上台大幅加关税,市场预期悲观,像今年6-9月那样导致家电大跌,

那么,我仍然会选择加仓,直至60元打满5%的仓位上限。

三季报已经全部披露完毕,总体来说超出我的预期。重点聊聊聚焦的6大赛道白酒、银行、家电、电力、有色和煤炭。首先聊聊超预期的白酒。1、白酒-五粮液三季度,营收同比1.4%,净利润同比1.3%,扣非同比1.6%。净利润依旧正增长,在我看来就是超预期的。在此之前,7-9月,酒、饮料和精制茶制造业利润总额708.7亿元,去年同期为1034.5亿元,同比-31.5%。而大哥茅台三季度利润总额265亿,净利润...既然预估三年翻一倍,现在预估体系里,不就是严重低估了吗?

赞同来自: happysam2018 、瀛幻想

三季度,营收同比1.2%,净利润同比11.3%,扣非同比9.5%。

在反映抗风险能力的核心一级资本充足率和不良覆盖率2项指标上,

核心一级资本充足率为8.4%,去年末为8.22%,有所提升,

拨备覆盖率497.4%,去年末为504.3%,有所下滑,但依然是行业一线水平。

风险加权资产8474.09亿元,RORWA为1.48,接近1.5+的行业一线水平。

在我的选股体系里,高ROE是一条核心标准,成都银行17年上市至今,ROE均为15%+。

成都银行以对公贷款为主,非息收入占比不足20%,长期很难维持15%+。

那么,基于安全边际,合理估值打个8折,对应ROE12%,则合理PB为1.2倍。

持有成本11.52元,仓位4.9%,持有为主。

赞同来自: happysam2018 、瀛幻想

三季度,营收同比8.1%,净利润和扣非同比约10%。

在反映抗风险能力的核心一级资本充足率和不良覆盖率2项指标上,

核心一级资本充足率为9.43%,去年末为9.64%,有所下滑,

拨备覆盖率404.8%,去年末为461.04%,下滑较多,属于行业中高水平。

风险加权资产20664.88亿元,RORWA值1.3,属于行业中高水平。

净息差1.85%,二季度为1.87%,仍未见底。

初步来看,波行的净利润主要通过降拨备实现的,有一定水分。

但在经济下行期,大部分行业都活得很惨,手有余粮用来调节利润,本身是企业优秀的体现。

而波行三季报最大的亮点是营收增速8.1%,对公贷款增速23.2%,依旧狼性十足。

看好经济复苏后,波行依旧会王者归来,未来3年业绩复合增速10% 。

银行是个利润前置、风险后置的行业,所以我最看重的是抗风险能力和业绩可持续性。

抗风险能力,主要体现为核心一级资本充足率、拨备覆盖率、RORWA(越高越好)、(阶段三贷款净额 阶段三债券净额)/利润总额(越低越好)等指标。

只要抗风险能力一直强劲,银行作为成长性确定性最强的行业,业绩自然是可持续的。

有一个反直觉的数学公式:1.1*1.1大于1.5*0.8。

业绩若能每年增长10%,也比第1年增长50%,第2年下滑20%高。

所以,任何人都喜欢高增长,但我更喜欢可持续的稳健增长((业绩增速 股息增长)大于10%))。

我们若能以4毛钱的价格,就能获得非常满意的回报。

对于波行,合理估值10pe,5折就是5PE,4折就是4PE。

今天波行估值跌到了6.3倍,小幅加了点仓位。

目前成本约20元,仓位5.75%。

下一个重点目标加仓位置是24元,综合成本不高于21元(对应今年业绩增速10% 至少每股0.6元分红,估值5倍)元即可。

赞同来自: happysam2018 、九零后老人 、瀛幻想 、xx正在睡觉 、大7终成 、更多 »

1、银行-招商银行

三季度,营收同比-2.5%,净利润和扣非同比都是0.8%。

在反映抗风险能力的核心一级资本充足率和不良覆盖率2项指标上,

核心一级资本充足率为14.73%,去年末为13.37%,有所提升,

拨备覆盖率432.15%,去年末为437.7%,有所下滑,但依然是行业一线水平。

净息差1.97%,二季度是1.99%,环比小幅下滑,仍未见底。

对于招商银行的短期看点,就是何时每股收益是否达到6元。

截至三季度末,每股收益4.44元,要想达到全年6元,四季度不得低于1.56元。

过去3个季度每股收益分别是1.52、1.45、1.51元。

查看历史,每年四季度的每股收益是最低的,所以今年每股收益6元无望。

去年每股收益5.63元,分红比例35%,每股分红1.972元,今年有望冲击2元。

目前对于银行净息差见底,最早四季度,最迟明年上半年。

那么,明年每股收益大概率站上6元。

银行的合理估值是10倍,那么5倍以下买入,极大概率翻倍。

那么,加上明年的2元分红,买入价不得高于5*6 2=32元。

最近银行一直下跌,今天重点补仓了。

目前持有成本30.31元,仓位6.54%。

若继续调整,继续上仓位,总成本不高于32元即可。

下一个目标点位为6倍PE,对应股价34.74元。

看好未来1年宏观经济复苏,而银行是受益最确定的行业,优秀银行更不可能缺席。

赞同来自: happysam2018 、瀛幻想 、剑水 、好奇心135

三季度,营收同比2.3%,净利润同比2.9%,扣非8.5%。

反映经营质量的2项指标:

经营现金流净额,前三季度12.7亿,同比22.3%,净利润20亿,同比20.2%

经营现金流净额/净利润小于1,说明公司净利润含金量有一定水分。

合同负债:截至三季度末为4.03亿,二季度末为4.62亿,环比小幅下滑。

迎驾贡酒年初制定的经营目标是实现经营业绩双位数增长。

前三季度净利润20.06亿,同比20.2%。

去年净利润22.88亿,若维持增速20%,

则今年净利润不低于27.46亿,四季度净利润不得低于7.4亿,

去年四季度净利润6.33亿,那么四季度增速不得低于16.8%。

四季度和一季度都是高基数,三季度低基数都只增长了2.9%,完成有压力。

若增速目标15%,则今年净利润不低于26.31亿,四季度不低于6.25亿,增速基本持平即可。

对于迎驾贡酒的未来3年,2种预演:

1、今年业绩增速15%,全年净利润26.31亿

未来3年(25-27),业绩复合增速10%。

那么,27年净利润约35.02亿。

给予25倍的合理估值,则27年合理市值875亿。

目标3年1倍,则买入市值为875亿的一半,

即买入市值不得高于438亿,对应股价约54.72元。

2.今年业绩增速15%,全年净利润26.31亿

未来3年(25-27),业绩复合增速5%。

那么,27年净利润约30.46亿。

给予25倍的合理估值,则27年合理市值761亿。

目标3年1倍,则买入市值为761亿的一半,

即买入市值不得高于381亿,对应股价约47.59元。

昨天和今天在60元附近追加了仓位,目前持有成本49.89元,仓位3.5%。

接下来准备在55、50,2个价位继续加仓,仓位提升至4.2%。

若跌到41.25元,估值跌到12.5倍,相当于5折,则仓位提升至5%。

没有,就继续低买高卖,降低成本。

赞同来自: happysam2018 、瀛幻想 、大7终成

三季度,营收同比10.1%,净利润同比6.6%,扣非同比7.3%。

反映经营质量的2项指标:

经营现金流净额,前三季度22.3亿,同比12.6%,而净利润30.9亿,同比17.1%

经营现金流净额/净利润小于1,说明公司净利润含金量有一定水分。

合同负债:截至三季度末为5.4亿,二季度末为6.3亿。

自20年以来,合同负债第一次三季度环比下滑,

相比五粮液、泸州老窖、古井贡,今世缘的经销商压力相对更大。

今世缘年初制定的经营目标是:2024 年经营目标为总营收 122 亿元左右,净利润 37 亿元左右(同比18%)

前三季度净利润为30.86亿元,那么四季度不得低于6.14亿。

去年四季度净利润为5亿,那么四季度增速不得低于22.8%。

四季度的利润基数最低,有一定压力,但也有希望完成。

不过作为投资,还是立足于完不成:

依旧预期四季度能持平,今年四季度净利润不低于5亿,则全年为35.86亿,同比14.3%。

对于今世缘的未来3年,2种预演:

1、今年业绩增速14.3%,全年净利润35.86亿

未来3年(25-27),业绩复合增速10%。

那么,27年净利润约47.73亿。

给予25倍的合理估值,则27年合理市值1193亿。

目标3年1倍,则买入市值为1193亿的一半,

即买入市值不得高于597亿,对应股价约47.58元。

2.今年业绩增速14.3%,全年净利润35.86亿

未来3年(25-27),业绩复合增速5%。

那么,27年净利润约41.51亿。

给予25倍的合理估值,则27年合理市值1038亿。

目标3年1倍,则买入市值为1038亿的一半,

即买入市值不得高于519亿,对应股价约41.38元。

昨天追加了仓位,目前持有成本41.2,仓位3.3%。

若跌到40块,仓位将继续提升至4%。

若跌到36元,估值跌到12.5倍,仓位提示至5%。

赞同来自: happysam2018 、瀛幻想 、大7终成

三季度,营收同比13.4%,净利润同比13.6%,扣非同比15.2%。

依旧稳健增长。

除了净利润,我们更应关注反映经营质量的2项指标:

经营现金流净额,前三季度53.4亿,同比-6.6%,而净利润47.5亿,同比24.5%

经营现金流净额/净利润大于1,说明公司净利润含金量比较高。

合同负债:截至三季度末为19.4亿,二季度末为22.2亿,去年年末为14亿。

古井贡酒的合同负债,20年以来,一季度最高,四季度最低,3季度会比2季度略高。

环比有所下滑,为20年以来第一次发生,是个潜在风险点,说明经销商可能销售不畅,提前打款意愿下滑了。

这里需要进一步跟踪四季度的合同负债数据:

因为20年以来,年末的合同负债,还是一年比一年高的。

古井贡的年初经营目标是:

2024 年计划实现营业收入 244.50 亿元,较上年增长 20.72%;2024 年计划实现利润总额79.50 亿元,较上年增长 25.55%。

去年净利润22.88亿,同比25%意味着今年全年净利润为28.6亿。

前三季度,古井贡净利润20.06亿,

那么,四季度业绩不得低于8.6亿,去年四季度为6.33亿,同比不得低于35.86%。

从过往几年来看,古井贡四季度的净利润是最少的。

想要完成,也不是不可能,但有一定压力。

如果将全年业绩增速降为20%,则今年净利润为27.46亿,

那么四季度不得低于7.4亿,同比不得低于16.8%。

20%的业绩增速依旧不低,完成的压力,也相对更小。

目前主要持有古井贡B,成本105.43港币,仓位约5%。

该仓位不做波段,目前估值10.5倍,若古井贡的基本面依旧稳健增长,长期低估,则长期持有。

赞同来自: happysam2018 、瀛幻想 、背着行囊去远方

三季度,营收同比0.67%,净利润同比2.6%,扣非同比3.5%。

除了净利润,我们更应关注反映经营质量的2项指标:

经营现金流净额,前三季度125亿,同比37.7%,而净利润116亿,同比9.7%

经营现金流净额/净利润大于1,说明公司净利润含金量比较高。

合同负债:截至三季度末为26.5亿,二季度末为23.4亿。

经销商打款意愿有所提升,但去年末合同负债为26.7亿,渠道库存和未来销量有一定压力。

老窖年初制定的经营目标是今年业绩增速不低于15%。

去年净利润132.46亿元,若同比15%,则今年净利润不得低于152.33亿元。

前三季度净利润115.93亿元,则四季度净利润不得低于36.4亿元。

老窖的财务报表和五粮液不同,从近几年历史来看,四季度的利润是最少的。

去年四季度净利润26.8亿,那么要想完成15%的经营目标,今年四季度业绩增速不得低于35.8%。

目前来看,四季度完成这个目标,几乎不可能。

若将业绩增速降为10%,则今年净利润不得低于145.71亿元,四季度净利润不得低于29.71亿元,同比10.8%。

有一定压力,但四季度基数比较低,也不是没可能。

对于老窖的未来3年,2种预演:

1、今年业绩增速10%,全年净利润145.71亿

未来3年(25-27),业绩复合增速10%。

那么,27年净利润约193.94亿。

给予25倍的合理估值,则27年合理市值4848亿。

目标3年1倍,则买入市值为4848亿的一半,

即买入市值不得高于2424亿,对应股价约164.69元。

2.今年业绩增速5%,全年净利润139.08亿

未来3年(25-27),业绩复合增速5%。

那么,27年净利润约161亿。

给予25倍的合理估值,则27年合理市值4025亿。

目标3年1倍,则买入市值为4848亿的一半,

即买入市值不得高于2012亿,对应股价约136.72元。

目前持有成本113.38元,仓位约3.4%,接下来会有加仓计划。

看好经济最迟将于明年上半年见底,消费也将逐渐走向复苏,渗透率仍很低的高端白酒,不可能会缺席。

基于5%的仓位上限、用4毛钱的价格买1块钱的东西(对应白酒就是估值10倍),靠分红10年收回成本3大理念,

泸州老窖的仓位上限,可以从5%提升至10%,乃至20%。

9月泸州老窖跌破100元,估值跌到10倍时,仓位只买到了5%,

如果再给我一次机会,我将会买到10%。

赞同来自: happysam2018 、瀛幻想 、Knock20240905 、雨狼枫悟 、千军万马来相见更多 »

重点聊聊聚焦的6大赛道白酒、银行、家电、电力、有色和煤炭。

首先聊聊超预期的白酒。

1、白酒-五粮液

三季度,营收同比1.4%,净利润同比1.3%,扣非同比1.6%。

净利润依旧正增长,在我看来就是超预期的。

在此之前,7-9月,酒、饮料和精制茶制造业利润总额708.7亿元,去年同期为1034.5亿元,同比-31.5%。

而大哥茅台三季度利润总额265亿,净利润同比13%。

大哥活得越好,代表其他小弟活得越差。

可三季报出炉后,大超预期。

我持有的5家五粮液、泸州老窖、古井贡B、今世缘、迎驾贡酒,净利润均是正增长。

此外,五粮液还宣布了24-26年的股东回报计划:

2024-2026 年度,公司每年度现金分红总额占当年归母净利润的比例不低于 70%,且不低于 200 亿元(含税);

公司每年度的现金分红可分一次或多次(即年度分红、中期分红、特殊分红)实施。

对于去年已经实现300亿净利润的五粮液来说,分红不低于200亿,难度不大。

每年分红不低于200亿,每股分红不低于5.15元,今天收盘价148.8元,未来股息率不低于3.46%。

除了净利润,我们更应关注反映经营质量的经营现金流净额和合同负债指标。

经营现金流净额代表企业收到的真金白银,经营现金流净额/净利润大于1,说明企业的净利润含金量非常高,这是高分红的前提。

合同负债是企业提前收到的收入,代表渠道商提前打款,但企业尚未发货,相当于利润的蓄水池,该值增加越多,说明公司产品越供不应求,销量越有保障。

五粮液前三季度经营现金流净额298亿,同比33%,而净利润249亿,同比9%,经营现金流净额/净利润大于1,说明净利润含金量很高。

截至三季度末,五粮液合同负债70.7亿,二季度末是81.6亿,说明渠道商当前打款意愿欠缺,销量有一定压力。

五粮液前三季度净利润增速9.2%,但是完成年初制定的24年双位数增长的目标,有一定压力。

分季度来看,五粮液历史上一季度(春节)净利润最高,次之四季度(国庆),第3是三季度(中秋),最低的是二季度。

去年五粮液净利润302亿,若今年业绩增速10%,则今年全年净利润不低于332亿。

前三季度净利润249亿,则四季度净利润不得低于83亿,

去年同期是74亿,那么四季度业绩增速不得低于12%。

三季度的低基数下,五粮液净利润只增长了1.3%。

四季度还是高基数,目前消费并未改善,飞天茅台又跌回了2200元,

业绩增速12%,压力很大。

那么对于五粮液的未来,也要降低预期:

今年业绩增速5%,全年净利润目标317亿。

今后3年(25-27),净利润复合增速约5%。

那么,27年净利润约367亿。

给予25倍的合理估值,则27年合理市值9177亿。

目标3年1倍,则买入市值为9177亿的一半,

即买入市值不得高于4588亿,对应股价约118元。

目前持有成本112元,仓位3.7%,立足未来3年收益翻倍(不含分红),以持有为主。

赞同来自: happysam2018 、瀛幻想 、大7终成 、老火鸡知行合一 、gaokui16816888 、 、 、 、 、 、更多 »

三季度营收同比-6.6%,净利润6.5亿,同比6%。

新集的成长性,主要在于煤炭的产量增长。

2023年,公司商品煤产量1937万吨,产量连续4年增长。

公司25年的煤炭产能目标是2350万吨,增长空间21%。

当然还离不开煤电一体化后,盈利稳定性增强,有望提升给予公用事业的15倍合理估值。

随着2024年8月31日及9月30日,利辛电厂二期两台机组投产,

2024年3月,公司上饶电厂(2*1000MW)、滁州电厂(2*660MW)正式开工建设, 2024年6月,六安电厂(2*660MW)正式开工建设,目前在建的3座电厂于2026年投运,公司有望实现完全煤电一体,盈利稳定性有望进一步增强。

公司目标25年年营收达 150 亿元,年利润(利润总额)超 40 亿元。

23年营收128.45亿,利润总额34.38亿元,增长空间约16%。

23年净利润21.1亿元,若增长空间16%,则25年净利润24.55亿元,每股盈利0.95元-1元。

若给予煤电一体化后的15倍合理估值,则明年股价有望站上15元。

若保守估值10倍,则明年股价有望突破前高9.6元,站上10元。

遵循安全边际思维,用4毛钱的价格买1块钱的东西:

新集未来2年每股盈利1元,给予合理股价15元,5折就是7.5元,4折就是6元。

目前持有成本6.5元,仓位4.2%。

目前以持有为主,随着股价站上10元,仓位降至2.5%。

赞同来自: happysam2018 、瀛幻想

三季度,营收同比4.5%,净利润同比26.85%,扣非同比26.83%。

前三季度,净利润24.6亿元,同比43.3%,扣非24.4亿元,同比44.7%。

成长,是最大的安全边际。

9月机构调研显示,2024年主要投资项目包括陕武直流一期210万千瓦光伏基地项目在内的新能源项目,罗田平坦原、南漳张家坪、长阳清江三个抽水蓄能项目及江陵二期火电项目。

其中新能源项目预计年内投产约260万千瓦,三个抽水蓄能项目预计在2027-2030年期间陆续投产,江陵火电项目2台机组预计在2025-2026年期间陆续投产。

前三季度,每股收益0.38元。

鉴于电力四季度的传统项目是减值,保守预估全年每股收益0.4元。

保守估值10倍,则股价保守4元。

合理估值至少15倍,则合理股价不低于6元。

目前持有成本约5元,仓位3.3%,以持有为主。

赞同来自: happysam2018 、瀛幻想

三季度,营收同比-2.1%,净利润24.75亿,同比-6.5%,扣非24.71亿,同比-5.1%。

前三季度,净利润91.91亿,同比63.4%,扣非46.55亿,同比-12.5%。

结合9月的规模以上工业企业利润数据,这份业绩,不算暴雷。

9月,电力、热力生产和供应业利润总额440.4亿元,同比-11%。

三季度,电力、热力生产和供应业利润总额1668.7亿元,去年同期1759.3亿元,同比-5%。

加回半年报计提的大兴水电站减值8.42亿、新能源板块信用减值4.85亿,前三季度扣非约60亿左右。

若四季度不再减值,则全年扣非有望70-80亿。

但在投资决策中,还是立足于没有,预期全年扣非约60亿。

成长,是最大的安全边际。

国电未来2年的增长点是大渡河水电和特高压投产。

第1个增长点是明年投产的川渝特高压:

川渝特高压投运后,大渡河水电站弃水情况将得到极大改善。

至2026年,公司年发电量将从450亿千瓦时提升到600亿千瓦时左右。

有大佬估计,随着特高压投产,大渡河变成稳定电源,对电价有一定的正向作用。

第2个增长点是2个在建水电站:

四川大渡河金川水电站,去年年末工程进度71.67%,预计2025年6月蓄水发电;

大渡河双江口水电站,去年年末工程进度64.84%,计划今年11月实现下闸蓄水,将于2025年底实现发电。

哪怕四季度继续减值,展望明年,国电依旧具备冲击扣非70-80亿的潜力。

落在估值上,国电目前火电占比较高,保守估值10倍,保守市值700-800亿,对应股价约3.9-4.5元。

目前国电持有成本5.03元,仓位3.33%。

计划股价4.5元时仓位提升至4%,股价4元时仓位提升至上限5%。

若等不到,现有仓位目前持有为主。

3、有色-藏格矿业三季报显示,营收5.6亿,同比-60%,净利润5.71亿,同比-39%,扣非5.69亿,同比-40%。藏格矿业的主要看点是参股30.78%的巨龙铜业:2024 年前三季度,巨龙铜业产铜 12.20 万吨,销量 12.06 万吨,实现营业收入 92.72 亿元,净利润 44.28 亿元。公司取得投资收益 13.63 亿元,占公司归母净利润的 72.96%,比上年同期增长 33.8...按照lz给的成本价,其实收益率蛮高的,不知道lz是什么时候开始建仓的

赞同来自: happysam2018 、瀛幻想 、wpsoy

三季度,营收同比15.3%,净利润同比13.2%,扣非同比13.3%。

前三季度,净利润608亿,同比15.0%。

股王依旧稳健增长。

不过刚刚公布的9月规模以上工业企业利润数据,却显得其它白酒的三季报,有可能会天雷滚滚。

今年1-9月,酒、饮料和精制茶制造业利润总额2306.1亿元,同比-5.4%。

而今年8月,酒、饮料和精制茶制造业利润总额1993.0亿元,同比11.2%。

单看9月,酒、饮料和精制茶制造业利润总额313.1亿元,去年同期为657.2亿元,同比-52%。

考虑到22年9月该值为256.9亿元,去年657.2亿元,同比156%,太过异常。

于是,我们看看三季度的增速:

7-9月,酒、饮料和精制茶制造业利润总额708.7亿元,去年同期为1034.5亿元,同比-31.5%。

行业整体依然是严重下滑,而股王越好,就代表其他酒企业绩下滑越严重。

其中,不排除就包括我持有的五粮液、泸州老窖、古井贡B、今世缘、迎驾贡酒。

不过,我也做好了仓位的应对策略:

五粮液成本112元,目前股价148元,估值17.8倍,仓位3.7%;

泸州老窖成本113.38元,目前股价136.62元,估值14.2倍,仓位3.4%;

古井贡B成本105.43港元,目前股价120.5港元,估值10.9倍,仓位5%;

迎驾贡酒成本45.67元,目前股价65.95元,估值20.3倍,仓位2.75%;

今世缘成本40.57元,目前股价47.03元,估值16.6倍,仓位2.75%。

若三季报不幸暴雷,业绩严重下滑,那么当估值跌到15倍以下,将像今年6-9月那样,再次启动越跌越买。

为什么将15倍作为买入标准?

主要为了对标巴菲特,历史上大幅盈利的重仓股,估值从未超过15倍。

而巴菲特还有一句话,用4毛钱的价格买1块钱的东西。

白酒的合理估值为25倍,6折就是15倍,5折是12.5倍,4折是10倍。

所以,最悲观的假设下,白酒未来估值会跌到10倍,比9月份还惨。

但只要控制好了仓位(个人单股仓位上限5%),那么白酒的下跌,不是风险,只是机会。

不考虑未来经济终会复苏,老百姓收入提升是发展的主旋律,高端白酒量价齐升的故事,将会再次成立。

光是估值修复,5折买入,未来潜在收益100%,4折买入,未来潜在收益150%。

我就看这一轮下跌,我能否复制大佬散户乙单吊泸州老窖的传奇,

从14年的最低点15.55元,一直拿到21年的最高点327.66元,不考虑中间的分红,股价涨幅高达20倍。

赞同来自: happysam2018 、datouding 、奕奕奕关

现在大家都这么喜欢早标题党吗?搞个噱头暴论标题把人吸引进来,进来了又遮遮掩掩的装正经

赞同来自: 可乐ABC 、happysam2018 、寒蝉 、瀛幻想 、火龙果与榴莲更多 »

三季报显示,营收5.6亿,同比-60%,净利润5.71亿,同比-39%,扣非5.69亿,同比-40%。

藏格矿业的主要看点是参股30.78%的巨龙铜业:

2024 年前三季度,巨龙铜业产铜 12.20 万吨,销量 12.06 万吨,实现营业收入 92.72 亿元,净利润 44.28 亿元。

公司取得投资收益 13.63 亿元,占公司归母净利润的 72.96%,比上年同期增长 33.88%。

而半年报显示,巨龙铜业产铜 8.1 万吨,实现营收 61.17 亿元,净利润 27.78 亿元,公司取得投资收益 8.55 亿元,占公司归母净利润的 72.96%。

那么,三季度,巨龙铜业产量4.1万吨,营收31.55亿元,净利润16.5亿元。

藏格矿业参股30.78%,投资收益5.08亿,占公司净利润88.9%。

若四季度铜价与三季度持平,那么预估巨龙铜矿净利润依旧5亿上下。

前三季度藏格矿业净利润18.7亿,加上钾盐和碳酸锂业务,预期今年净利润约25亿。

如何对藏格矿业估值?

藏格矿业未来最大的看点,依旧是巨龙铜业。

今年6月份的一份调研显示,巨龙铜业 2024 年矿产铜的目标产量是保底 15.83 万吨,力争 16.63 万吨。

除此之外,未来2年,巨龙铜业铜矿产量,还有翻倍的增长空间。

今年8月业绩说明会上,巨龙铜业二期已经获批,预计 2026 年一季度实现试生产,达产后一二期合计年矿产铜达 30 万 - 35 万吨,将成为国内采选规模最大、全球本世纪投产的采选规模最大的单体铜矿山。

那么,2026年,不考虑美联储降息,全球经济和制造业复苏,而铜矿越来越供不应求,铜价易涨难跌,铜价一直维持现有水平,若巨龙铜业二期如期达产,

如今藏格单季度投资收益5亿,则全年20亿,产量翻倍后,则投资收益约40亿。

再加上碳酸锂和钾盐业务,26年藏格矿业净利润保守估计不低于40亿,中性估计不低于50亿。

那么,对于有成长性的周期性公司,保守估值一般不低于10倍,合理估值不低于15倍。

那么,26年,藏格矿业市值保守不低于400亿(40*10),合理估值不低于600-750亿(40*15-50*15)。

若预期收益50%,则藏格矿业买入市值不高于400亿,对应股价约25.3元。

若预期收益100%,则藏格矿业买入市值不高于300亿,对应股价约19元。

**若按悲观估值,藏格矿业预估今年净利润25亿,估值10倍,则悲观市值250亿,对应股价约15.8元。

若按合理估值,藏格矿业预估今年净利润25亿,估值15倍,则合理市值375亿,对应股价约23.7元。

**

在今年的下跌中,藏格矿业股价最低价为21.17元,市值为334亿。

目前藏格矿业持有成本23.5元,仓位3.3%。

接下来以持有为主,若再给24元以内的机会,才会考虑加仓。

赞同来自: happysam2018 、瀛幻想

三季度,营收同比9.9%,净利润同比16.3%,扣非同比16.3%。

在反映抗风险能力的核心一级资本充足率和不良覆盖率2项指标上,

核心一级资本充足率为10.58%,去年末为10.42%,有所提升

拨备覆盖率528.40%,去年末为537.88%,有所下滑,但依然是行业一线水平。

常熟银行的最大特色在于零售贷款为主,业绩增速更高,这也是过去一年它能够反超宁波银行,PB位居银行第1的主要原因。

相比对公银行,我始终相信,零售银行的长期空间更大。

常熟银行24年的经营计划:

——营收增速 10% 左右;

——归母净利润增速 18% 左右;

——加权平均净资产收益率(ROE)14%;

——成本收入比稳中有降;

——不良率保持稳定,拨备覆盖率保持在合理水平。

前三季度营收增速11.3%,归母净利润增速18.2%,加权平均净资产收益年化18.4%,预计去年完成难度不大。

个人目前持有成本6.44元,仓位上限5%,持有为主。

对于高增速的零售银行,市场有一定溢价,参考20年PB最高涨到了1.55,PE最高14.46倍。

若未来依旧维持15%+的业绩增速,减持价为1.2倍PB,清仓价为1.5倍PB。

赞同来自: 安吉第一深情 、KevinLe 、happysam2018 、瀛幻想

1、银行-杭州银行

三季报显示,营收同比0.86%,净利润同比15.1%,扣非同比18.2%。

在反映抗风险能力的核心一级资本充足率和不良覆盖率2项指标上,

核心一级资本充足率为8.76%,去年末为8.16%,有所提升

拨备覆盖率543.25%,去年末为561.42%,有所下滑,但依然是行业一线水平。

当然,银行是一门经营风险、利润前置风险后置的行业,必须平衡好成长和资产质量的关系。

RORWA全称风险加权收益率,它既体现了银行的成长,也体现了银行的资产质量。

它的计算方式是归母净利润/风险加权资产。

优秀的银行,该值在1.5+,一般不需要融资,分红比例长期维持30%,如招行、工行、建行等。

良好的为1.2-1.5,及格水平在1.0-1.2,一般分红比例在30%以下,或者为了维持30%分红需要不断融资,如杭州银行、宁波银行、成都银行、江苏银行、常熟银行等。

三季末,杭州银行风险资产合计12032.97亿元,净利润TTM为165.61亿元,RORWA值1.38,处于良好水平。

据杭州银行24年经营计划:

2024 年末资产总额较 2023 年末增长 7.1%左右,2024 年实现净利润增幅 10%左右,不良贷款

率控制在 0.8%以内,各项核心监管指标保持达标。

前三季度净利润同比18.6%,完成难度不大。

只要能够实现稳健增长,那么长期10%的年化收益可期。

目前杭州银行成本11.58元,买到了5%的仓位上限,

目前持有为主,预计中期分红每股0.37元后,成本进一步下降,

对于高增速的银行,市场有一定溢价,参考21年PB最高涨到了1.67,PE最高15.21倍,

若未来依旧维持15%+的业绩增速,减持价为1.2倍PB,清仓价为1.5倍PB。

赞同来自: 瀛幻想 、happysam2018 、zzczzc666 、好奇心135

9月,统计局发布了社零(社会消费品零售总额)数据。

其中,家用电器和音像器材类841亿,同比增长20.5%,去年同期为671.1亿。

8月,家用电器和音像器材类718亿,同比增长3.4%,去年同期为672.2亿。

7月,家用电器和音像器材类730亿,同比 下降2.4%,去年同期为726.1亿。

三季度家电消费合计2289亿,去年三季度为2069.4亿元。

那么,三季度家电消费,同比增长10.6%。

大规模以旧换新政策,在9月终于开花结果,带动三季度同比双位数增长。

除了反映内需的社零数据,今年家电强势,主要在于出口数据强劲增长。

9月,家电出口85.59亿美元,同比增长5.2%,其中空调出口4.54亿美元,同比增长27.5%。

8月,家电出口90.33亿美元,同比12.3%,其中空调出口5.64亿美元,同比37.3%。

7月,家电出口86.30亿美元,同比17.4%,其中空调出口7.29亿美元,同比45.9%。

三季度家电出口合计262.22亿美元,去年7、8、9月分别出口73.65亿美元、80.64亿美元、81.92亿美元,合计236.21亿美元,三季度同比11.0%。

其中,空调出口合计17.47亿美元,去年7、8、9月分别出口5亿美元、4.12亿美元、3.56亿美元,合计12.68亿美元,三季度同比37.8%。

具体到家电龙头的三季度业绩,参考家电老兵:

美的内销三季度发货应该是个位数增长(主要是9月发货增长,78行业发货压力都巨大,尤其是空调产业压力非常大),美的外销整体表现不错。

美的三季度应该能够保持收入接近10%的高个位数增长,利润应该>10%增长。

海尔收入应该会在个位数5%左右,利润应该>10%。

格力收入应该会在<3%以内(甚至大概率会持平或者下滑,格力外销占比依旧太小,内销发货受整个空调大盘发货影响较大),格力利润好于收入表现。

家电合理估值15倍左右,目前基本上处于合理估值水平,持有为主。

但是如果因特朗普上台造成大跌,再考虑加仓。

赞同来自: 瀛幻想 、happysam2018 、好奇心135

首先聊聊业绩相关性最高的三季报。

1、有色-紫金矿业

三季度,净利润92.7亿,同比58.2%,扣非83.1亿,同比49.8%。

前三季度,净利润243.6亿,同比50.7%,扣非237.5亿,同比56.2%。

业绩增速继续炸裂。

而且随着产量增长,金未来易涨难跌,铜的供给端也支撑着现有价格,四季度单季度净利润有望百亿,明年有望净利润400亿。

港股紫金矿业的长期估值中枢是25倍(A股为30倍),估值15-25倍都算合理。

展望明年净利润400亿,估值15倍下,市值6000亿,20倍市值8000亿,25倍市值1万亿。

今年紫金矿业最高估值超23倍,21年最高估值63倍。

未来,万亿紫金,并非奢望。

当下市值4574亿,有望翻倍。

当前个人持有紫金仓位3%,成本14.98元。

若未来紫金再次跌到4000亿(股价15元,对应净利润400亿估值10倍),将会打满5%的仓位上限。

本周,有2则与持仓企业和行业有关的三季度业绩信息:请教一下楼主,对于价值投资深研个股,一般是怎么建立个股分析体系的,有没有推荐学习的书籍或者资料呢

1、煤炭-新集能源

周五新集大跌7.6%,消息面上,周四发布了1-3季度经营数据。

(1)前三季度,原煤产量同比下滑6.2%,商品煤产量下滑6.7%,商品煤销量下滑9.5%

不过三季度的单季度信息没有直接披露,还需要自己计算。

三季度,商品煤销量469.24万吨,去年三季度为509.04万吨,同比下滑7.8%。

(2)前三季度,煤炭主营收入同比下...

赞同来自: happysam2018 、瀛幻想

10月8号,今世缘公布了一份卖方券商调研,第一个问题的回答,还是很有含金量的。

问题 1:怎么看待白酒行业的周期和状态,公司自己怎么设定目标?

回复:从今年中秋看确实感受到一定压力。

今年中秋节消费存在一定特殊性,因为今年中秋和国庆是分开的,假期时间比较短,而且中秋节是假期最后一天,这两个因素对白酒消费都不利。

市场上有分析师朋友们反馈整个市场下滑 20%左右,政务商务消费需求都不旺,我们自己也是小幅下降,但比你们反馈的行业整体情况要好一点。

后续商家还会为国庆补一些货,国庆的表现有待观察,如果国庆消费还可以的话,我们仍会尽力完成全年既定目标;

如果国庆不理想,我们也会实事求是看待年度目标,毕竟良性可持续发展才是最重要的,我们历史上也有年度任务完成 90%多的。

行业增速下降是不容置疑的大趋势,但增速下降和总营收下降是两个概念。

未来中期行业增速还是要看整个经济环境,企业则在此基础上寻找结构性机会,长期仍会在数量触底后出现量价齐升的局面,那时的增量主要来自于消费者日常饮用频次的上升。

我们每次制定目标的时候,都会选取有一定进取性但也是切实可行的目标,不会制定不切实际的目标。

今世缘今年的经营目标:2024 年经营目标为总营收 122 亿元左右,净利润 37 亿元左右。

去年营收101亿,今年目标增长约20.8%,去年净利润31.36亿,今年目标增长约18%。

按照管理层中秋有压力、业绩小幅下降、历史上也有完成年度任务90%多的回答,我们悲观预测,今世缘今年目标不会高于年度目标的90%。

则今年营收不高于110亿,同比增长不会高于8.9%,今年净利润不高于33.3亿,同比增长不会高于6.2%。

落在业绩和估值上,按照悲观预测,那么今世缘24-26年净利润增速5%,则26年净利润36.3亿元,给予25倍的合理估值,则26合理市值907.58亿元。

若预期收益3年1倍,则买入价不高于36.19元(453.79/12.54)。

当前今世缘仓位不到2%,成本39.8元。

当前股价46.28元,若三季度业绩下滑,争取再给一次36-40元买足5%仓位的机会。

赞同来自: 跑路皮皮 、非协议用户 、瀛幻想 、happysam2018 、款特长 、更多 »

1、煤炭-新集能源

周五新集大跌7.6%,消息面上,周四发布了1-3季度经营数据。

(1)前三季度,原煤产量同比下滑6.2%,商品煤产量下滑6.7%,商品煤销量下滑9.5%

不过三季度的单季度信息没有直接披露,还需要自己计算。

三季度,商品煤销量469.24万吨,去年三季度为509.04万吨,同比下滑7.8%。

(2)前三季度,煤炭主营收入同比下滑6.7%,主营销售成本下滑7.6%,销售毛利下滑5.2%

三季度,销售毛利9.99亿元,去年三季度为10.9亿元,同比下滑8.3%。

(3)前三季度,上网电量81.16亿度,同比增长16.18%

继续自己拆分,三季度上网电量37.63亿度,去年三季度为31.62亿度,同比增长19%。

(4)前三季度,电价每度0.4058元,同比下滑0.93%

而上半年电价每度0.4115元,同比增长1.28%,三季度销售电价下滑了。

新集去年年报显示,总营收128.44亿元,煤炭营收87.88亿元,占比68.42%;电力营收40.56亿,占比31.58%。

营收和毛利占比更高的煤炭,仍是新集当前的主要利润来源。

新集今年二季度净利润下滑19%,就是受煤炭销量和毛利下滑影响。

二季度煤炭销量457.97万吨,去年二季度535.82万吨,下滑了14.5%。

二季度煤炭毛利10.17亿元,去年二季度11.13亿元,下滑了8.6%。

预计新集三季度业绩会下滑,这可能是周五大跌的主要原因。

但站在长期的角度,新集的成长性仍在,每年净利润不会少于20亿。

那么,如果对标同行内蒙华电、陕西能源,合理估值10-15倍,一般很少低于10倍,所以200亿市值,是有底的。

所以周五大跌时,补了点仓。

个人单只股票仓位上限一般5%,目前新集仓位约4%,成本6.52元。

京公网安备 11010802031449号

京公网安备 11010802031449号