Edge

Edge Chrome

Chrome Firefox

Firefox要知道股票也是一种商品,

价格涨跌主要受到供求关系的影响,

估值只有参考意义。

就算估值很低,

供应量大了一样不值钱。

问题是A股估值低吗?

中位数市盈率高达50倍!

也就银行股PE比较低。

银行低PE低是建立在坏账隐藏和超高经营杠杆的基础之上,

资产端稍有恶化就得歇菜,

不然为什么还需要财政部发债补充银行资本金呢?

【看看流通市值,别老盯着指数看!】

赞同来自: 湘漓浪云 、gd228228 、小会砸 、阿彪12345678

低估不低估不清楚,看资金有没有流入市场。大家始终不相信数据,这种资金流入量已经决定了未来的主线和高度,今天有几个人跑赢指数,更不要说5000点能跑赢了。

外资:今年截止8月17日,净卖出68亿。

偏股型:流出284亿。

ETF型基金:今年以来ETF增加4960亿份,今年以净申购金额为9473亿元。

分红:自由流通市值分红为6932亿元。

回购:2350亿

流出资金:

ipo:394亿。

增发:1279亿。

可转债加可交债:415亿。

印花税加佣金:1278亿

融资利息:651亿。

净减持:161亿。

今年A...

赞同来自: siva 、horizon668

提几个问题,仅以一个指标为例:先说2.用上市公司对全部经济实体进行抽样,绝对不是无偏估计,但从短期看上市公司的增长状况与全部经济实体大致是相同的

1,市值和GDP比较。市值是存量指标,GDP是流量指标,这两个值怎么比?从经济学角度看,存量和流量怎么比?要怎么变换才能比?比值的经济学意义是什么?

2,如果能比,A市值从抽样看,是经济的无偏估计吗?至少一堆中概股公司未算入。

3,如果市值和GDP能比,从统计学看,两着有稳定的关系吗?关系函数是什么?函数做过如R平方等各种检验吗?GDP增市值就增加的数学依据是什么?...

再说1,如果2成立,GDP大体可以对应上市公司营业收入的增长状况,有个指标叫市销率

再说3,GDP增加市值就增加见市销率。经济学不是数学,只能大体、大概,GDP统计自己都修正来修正去。

另,GDP增长率是名义GDP增长率,一般的GDP增长率是经过平减调整的。当前通缩环境下,可能名义GDP增长率不如实际GDP增长率

我也认为当前估值不算低。俺也是这么想的。可是这几年无风险利率确实下降了很多。

3年前的红利指数股息率到了6%,那是低估的;前年银行8%的股息也算是低估;去年PE/PB百分位到底的沪深300是低估;今年年中创业板相对历史估值来说也勉强算低估位置。

但是现在已经不是最好的机会了,红利股我已经不玩了,银行只拿着以前的仓位,剩下的就是我认为可能低估的创ETF、小盘股和可转债。

唉,没办法,只能继续吃股息...

没啥分红的小盘股用来投机不错,至于是否低估那就取决于屁股了 :)

赞同来自: 冬晶的雪 、fykjyy 、newbison 、白金牛 、ijob 、更多 »

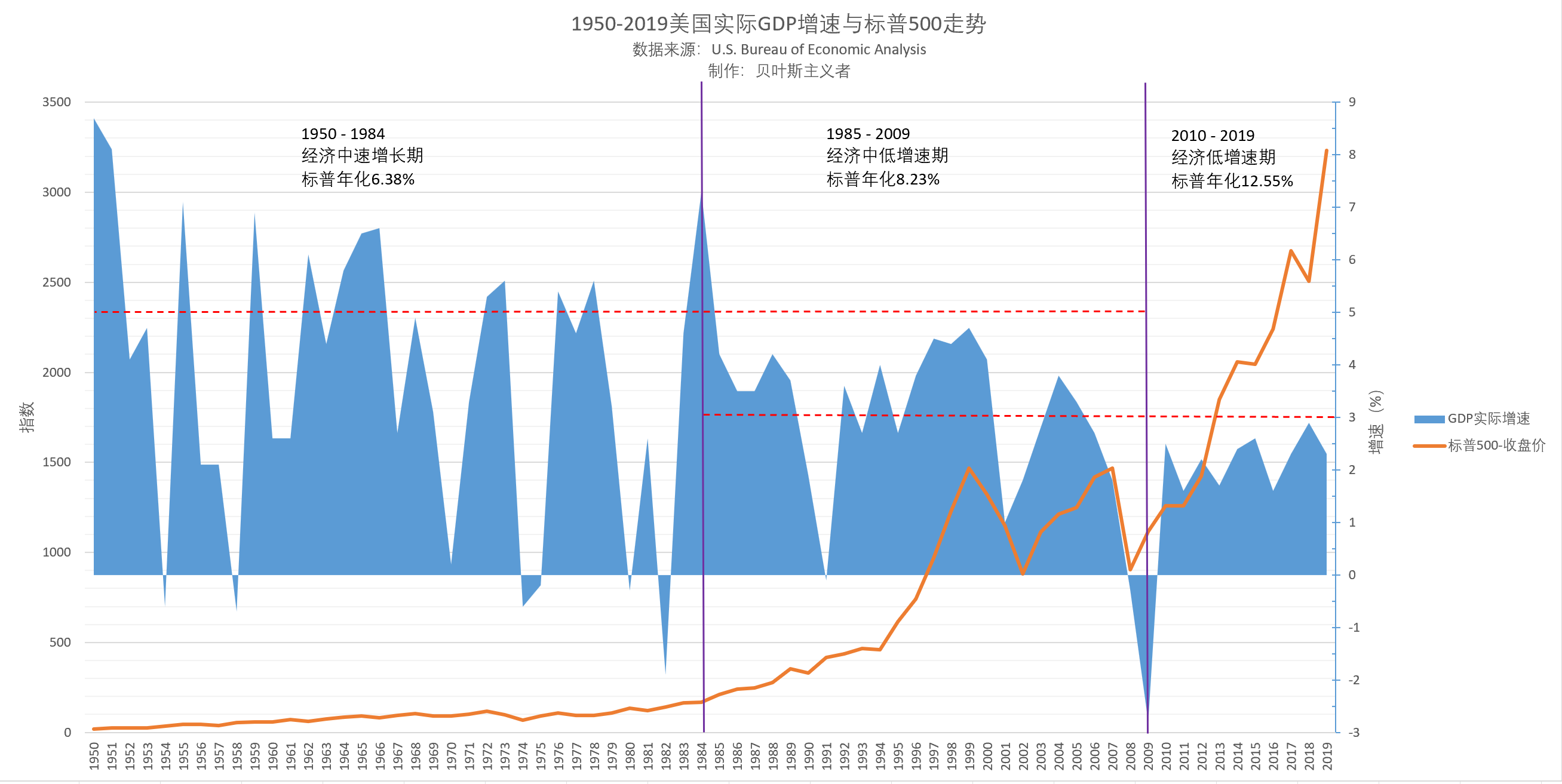

换个角度看呢?比如,经济高速发展阶段,企业为了抓住市场和机遇,需要融资或利用自有资金扩大生产和规模,因此需要股民支持,分红和回购也相对少;一旦经济增速进入下滑期(低增长期),在扩张上可能没有太多机会,企业的资本支出大幅减少,也就不需要股民支持了。赚的钱更多用于回购股份和分红,是不是就到了回馈股民的阶段了?这个至少在美股上是得到印证的,以增速5%和3%做分界线,见下图:指望这帮垃圾分红,不如指望美国继续强大。

试问,如果你公司账上有一大笔钱,你是要把这个反馈给股东,还是要通过薪酬,福利,收购,资产转让等等的变相的给自己?

分享祖国的红利分享不到,还不如分享美国的。至少美国有巴菲特能跑通的控制董事会强迫分红的路子,祖国目前没见到。

贝叶斯主义者 - 无我 无相 无常

赞同来自: alongside 、ToyJoy 、lbeast123

市值增加并不能让股民赚到钱,换个角度看呢?比如,经济高速发展阶段,企业为了抓住市场和机遇,需要融资或利用自有资金扩大生产和规模,因此需要股民支持,分红和回购也相对少;一旦经济增速进入下滑期(低增长期),在扩张上可能没有太多机会,企业的资本支出大幅减少,也就不需要股民支持了。赚的钱更多用于回购股份和分红,是不是就到了回馈股民的阶段了?这个至少在美股上是得到印证的,以增速5%和3%做分界线,见下图:

要价格增长+分红才能让股民赚钱,

实际上从2009年以来的15年时间,

股民共计亏损了至少12万亿血汗钱。

经济高速发展时期股民都亏这么多,

以后经济3%增长的话,

我估计会亏更多。

有道理啊,不过精确时间不太好对应,咱们看看都挪到2006年的比例。2006年大A市值9万亿,M2-35万亿,当前大A88万亿,M2 309万亿。这么一比较差异就没那么大啦,幅度相当,都是扩展了9-10倍的样子。怎么可能有个etf能跟上m2扩张的幅度。a股市值的增加依靠的是上海量的新股,而不是存量的股价上涨啊。新股扩容,你哪个etf能同等程度受益?

但同样能得出股票和货币相比并没有夸张的过剩对吧。

如果从总市值的角度看大A居然很好的对冲了 M2扩张的幅度,如果有个全市场ETF直接拿着应该是至少跑平了放水速度。哈哈,这么看似乎也没有那么...

赞同来自: 冬晶的雪 、yuanhu 、蓝笛传声 、好奇心135 、newbison 、 、 、 、 、 、更多 »

有道理啊,不过精确时间不太好对应,咱们看看都挪到2006年的比例。2006年大A市值9万亿,M2-35万亿,当前大A88万亿,M2 309万亿。这么一比较差异就没那么大啦,幅度相当,都是扩展了9-10倍的样子。市值增加并不能让股民赚到钱,

但同样能得出股票和货币相比并没有夸张的过剩对吧。

如果从总市值的角度看大A居然很好的对冲了 M2扩张的幅度,如果有个全市场ETF直接拿着应该是至少跑平了放水速度。哈哈,这么看似乎也没有那么...

要价格增长+分红才能让股民赚钱,

实际上从2009年以来的15年时间,

股民共计亏损了至少12万亿血汗钱。

经济高速发展时期股民都亏这么多,

以后经济3%增长的话,

我估计会亏更多。

赞同来自: alongside 、大7终成 、sdu2011 、孙新苑 、好奇心135更多 »

为啥要用高点去比?有道理啊,不过精确时间不太好对应,咱们看看都挪到2006年的比例。2006年大A市值9万亿,M2-35万亿,当前大A88万亿,M2 309万亿。这么一比较差异就没那么大啦,幅度相当,都是扩展了9-10倍的样子。

2007、2015高点以后多惨烈?

现在大家认为是牛市初期,

就应该和当时的牛市初期去比较。

但同样能得出股票和货币相比并没有夸张的过剩对吧。

如果从总市值的角度看大A居然很好的对冲了 M2扩张的幅度,如果有个全市场ETF直接拿着应该是至少跑平了放水速度。哈哈,这么看似乎也没有那么不堪一用。

赞同来自: yuanhu 、newbison 、难有梦 、进击的买狗 、坚持存款更多 »

首先股肯定多了,但钱那端同样多了。为啥要用高点去比?

大A的市值从07年的高点32万亿,到最近的88万亿。M2从2007年的40多万亿,已经干到23年的300万亿啦。看看这个比例悬殊不?

目前涨不涨完全看这300万亿的M2有多少愿意怼股市。假如来10%,就有30万亿,如果真发生,那么这30万亿可以把88万亿总市值的大A怼到多高?

当然这是短期逻辑,投票机嘛,只要人气起来,M2搬家,肯定可以把股市怼起来,估值障碍不存...

2007、2015高点以后多惨烈?

现在大家认为是牛市初期,

就应该和当时的牛市初期去比较。

最典型的就是自行车、家电、汽车等产能扩张幅度极大的品种。四十年前,一辆自行车卖200多块,现在还是200来块;三十年前,一辆桑塔纳20多万,现在同等品质汽车只要10万不到;那时一台彩电3000块,现在2000块。实物商品至少还需要投资研发、建厂、生产,建房子还得有地、需要钢铁水泥和人工。至于股票,只要上边愿意,一年能上2000家,大家信不信?这个只要就很灵性。建企业还要成本,印钱连1分钱成本都没有,“只要”上面愿意,一天印1亿亿也是可以的,那肯定一天就能冲100000点。

虽然我也同意现在不像牛市,要牛市很困难,但这个和实际的经济基础关系更大,实体和虚拟的合力才能产生牛市。脱离实体经济只谈一个虚拟的股票供应量,虚拟一个需要逻辑支撑的情景,逻辑是万难让人信服的

赞同来自: 赤竹 、alongside 、Lee97 、四国大战 、superstar1985 、 、 、 、 、 、 、更多 »

大A的市值从07年的高点32万亿,到最近的88万亿。M2从2007年的40多万亿,已经干到23年的300万亿啦。看看这个比例悬殊不?

目前涨不涨完全看这300万亿的M2有多少愿意怼股市。假如来10%,就有30万亿,如果真发生,那么这30万亿可以把88万亿总市值的大A怼到多高?

当然这是短期逻辑,投票机嘛,只要人气起来,M2搬家,肯定可以把股市怼起来,估值障碍不存在的。短期需要的只是情绪。

长期还是会回到基本面来,企业要改善业绩,才能长牛。

对于这个市场股票多不多,很多,但真正有价值的股票多不多?一点也不多。那这些有价值的公司有可能长牛。。。

就好像说现在女人大都是坏女人,你就不娶老婆了一样。强者不抱怨环境

你就去买业绩有支撑的便宜的公司,三年一倍也能做到,在大盘3700跌到3000的区间。就怕没本事选股,天天拿大盘说事。

赞同来自: zzczzc666 、gaokui16816888 、newbison 、白金牛 、可期可梦 、 、 、 、 、 、 、 、 、 、更多 »

假设全国人民都需要穿衬衫。整个中国有100万件衬衫可以出售,和整个中国有100亿件衬衫可以出售。这个数量的改变和价格有关系吗?最典型的就是自行车、家电、汽车等产能扩张幅度极大的品种。

四十年前,

一辆自行车卖200多块,现在还是200来块;

三十年前,

一辆桑塔纳20多万,现在同等品质汽车只要10万不到;那时一台彩电3000块,现在2000块。

实物商品至少还需要投资研发、建厂、生产,

建房子还得有地、需要钢铁水泥和人工。

至于股票,只要上边愿意,一年能上2000家,大家信不信?

你这个逻辑完全不通,股价的高估低估和整体市场流通值没有任何关系。商场里商品多少和商品是否便宜没有任何关系。假设全国人民都需要穿衬衫。整个中国有100万件衬衫可以出售,和整个中国有100亿件衬衫可以出售。这个数量的改变和价格有关系吗?

不同意这个观点,香港是国际市场,国际市场不缺乏资金,有低估值资金就有流入,短期有可能低估,但长期低估就是有问题,或者说就是市场给的估值。国内大部分资金被困在A股,所以才造成A股高估值,而又天然给大股东创造卖公司套利的机会,卖完公司再重新造一个上市套利减持不是更能赚钱吗?至于其他港股交易费高或税高,这个不是根,因为无法证明为何溢价150%为什么国际市场不缺乏资金。假设一个极端问题,香港市场市值是美国市场的十倍,此时香港市场必然是缺资金的。

赞同来自: 雷诺 、丽丽的最爱 、coding 、神不奇 、黑哥 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的观点是a股就是一个融资市。只要这点不改变,a股就难上5000点,以前上市公司数量少,稍微多点资金进来就能推高指数,但是这几年滥发新股,什么卖包子馒头,做猎头中介的,做安保的都能上市,啥阿猫阿狗垃圾都一股脑儿上市,这些垃圾公司大小非还不拼命的减持卖公司?任你再多散户股民搬再多的存款前仆后继扔进来,也填不饱这些人的胃口,更何况市场里面还有一大堆趴在散户身上敲骨吸髓的证金券商,手续费,印花税等等。这些都是掉血的口子。骆驼教主提醒大家注意风险,莫追高挂在山顶,实在是良心!

我说市场中位数市盈率47倍,已经很高了,这说明市场垃圾股非常的多,大家可能觉得和自己买的“绩优股”没啥关系,实际上关系大了。垃圾股IPO、增发、减持都需要有人接盘,会大量吸收市场资金,如果没有这些垃圾大量上市,市场资金就会买绩优股,指数就更容易上涨。这就是为什么扩容会显著抑制市场走高的原因,比估值的影响大得多。不同意这个观点,香港是国际市场,国际市场不缺乏资金,有低估值资金就有流入,短期有可能低估,但长期低估就是有问题,或者说就是市场给的估值。国内大部分资金被困在A股,所以才造成A股高估值,而又天然给大股东创造卖公司套利的机会,卖完公司再重新造一个上市套利减持不是更能赚钱吗?至于其他港股交易费高或税高,这个不是根,因为无法证明为何溢价150%

赞同来自: tennisfan 、zyc95 、hemafeifei 、cxymj2 、滚雪球2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

已经很高了,

这说明市场垃圾股非常的多,

大家可能觉得和自己买的“绩优股”没啥关系,

实际上关系大了。

垃圾股IPO、增发、减持都需要有人接盘,

会大量吸收市场资金,

如果没有这些垃圾大量上市,

市场资金就会买绩优股,

指数就更容易上涨。

特别是公募基金,

基金经理给垃圾股接盘自己私下里捞好处,

这会严重恶化市场生态。

这就是为什么扩容会显著抑制市场走高的原因,

比估值的影响大得多。

我们的楠楠 - 80后金融民工

赞同来自: happysam2018 、好奇心135

所以我查了下,A股总市值2014年是37万亿,现在是80万亿,何来增长240%一说?如果数据都是错误的,结论何从谈起?是的,都是闭着眼睛说瞎话,官方网站上沪深两市总市值才78万亿左右。踏空就踏空,中证500,最低2月4200点,现在5400点了,都过去8个月了,涨了1300点,还不是牛市是什么,事实就是如此,都是屁股决定脑袋,感觉很理性很专业,都是假的,屁胡决定脑袋,仓位决定语言。不是根据事实说话。指数踏空1300点,以为着这轮牛市做不好了,利润安全垫没有了。

我们的楠楠 - 80后金融民工

赞同来自: happysam2018 、好奇心135

不加期限的话当然你对,毫无疑问的。个人认为地球爆炸之前a股到5000的概率是100%,到3000的概率是90%,所以你以10个百分点胜出既然要到5000点,对于后来者不是时限越长越好吗?大部分人都是工资收入,时间越长越能布局的多,然后到5000,那就赚了。如果到2500,还可以买得更多,如果很快到5000,对大多数人反而不利,因为买得少了,布局的少了,涨反而要高价买。

赞同来自: 大头大头5069 、gaokui16816888 、丽丽的最爱 、坚持存款 、tedhan 、 、更多 »

这些年无风险收益这么低,A股同时存在严重高估的股票和严重低估的股票,大量新股发行时就是严重高估的;又因为股民喜欢打新,所以不存在发行不出去的股票,再严重高估的股都会被一抢而空,所以上市之后,这些股就面临着漫长的价值回归,表现在股价上就是跌跌不休,甚至一直能跌到退市;而严重低估的股票也长期大量存在,零点几倍的市净率,几倍市盈率,甚至股息率超过银行定期存款利率好多倍的,遍地都是;那么也就是说,这是一个严重割裂的市场,良莠不齐,垃圾炒成天价,真正的的珍珠白玉就是白菜价;所以这个市场极其考验投资人的眼力,能慧眼拾珠的,遍地都是宝贝,随便捡,不要太开心;但同时也存在盲目跟风炒垃圾的,亏的嗷嗷叫。

但90%股票都不涨,

是啥原因想过没?

是不是说明有大量存款的人风险偏好变低了?

人一旦风险偏好变低,

就很难再变高,

所以不能简单的认为,

股票市值/价格会随着存款的增长而增长。

具体来说,

因为钱都集中在老年人手里了,

老年人的钱一定不是通过炒股赚来的,

也就没有这个条路径依赖。

赞同来自: lbeast123

1,市值和GDP比较。市值是存量指标,GDP是流量指标,这两个值怎么比?从经济学角度看,存量和流量怎么比?要怎么变换才能比?比值的经济学意义是什么?

2,如果能比,A市值从抽样看,是经济的无偏估计吗?至少一堆中概股公司未算入。

3,如果市值和GDP能比,从统计学看,两着有稳定的关系吗?关系函数是什么?函数做过如R平方等各种检验吗?GDP增市值就增加的数学依据是什么?

4,样本数量问题。一是用A股或美股样本够吗?全球主要指数这两者有稳定函数关系吗?还是都不一样。

5,样本内数据变化问题。就拿A股说,市值=股本x股价,每年公司数量不同,也就是市值每年是不同公司的集合值,统计学上能用吗?

6,我不懂,没研究,所以,指标就看看。

赞同来自: suijimanbu 、darkpro 、happysam2018 、水穷云起时 、白金牛 、 、更多 »

真是看不下去了,一个发展中国家,A股融资拿钱不是很正常吗?还没发展,没有付出,你就想一直回报你,做梦呢吧。老拿一个30年的股市和一个200年的股市比,真是看不下去了。书多读一点不香吗?一个社会主义的股市,一个纯资本主义的股市,社会制度也不一样。那美股比A股,有啥好比的。A股就是这个特色。你这到底是在赞美大A还是讽刺大A?

赞同来自: 阳光下生命 、只赚认知以内 、世界真的很美好 、xf1973 、coding 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

真是看不下去了,一个发展中国家,A股融资拿钱不是很正常吗?还没发展,没有付出,你就想一直回报你,做梦呢吧。老拿一个30年的股市和一个200年的股市比,真是看不下去了。书多读一点不香吗?一个社会主义的股市,一个纯资本主义的股市,社会制度也不一样。那美股比A股,有啥好比的。A股就是这个特色。你们要为社会主义特色股市做贡献谁也不会拦着你,

我只知道,

不管牛市熊市,

这10多年来都是散户吃亏。

都有统计数据的,

2009年以来,

散户为股市输血差不多12万亿,

12万亿怎么算的呢?

银证转入总额 - 当前持股市值 - 资金账户余额 = 12万亿。

平均每个中国人亏了差不多1万块吧,

也不多。

人家大股东拿着你们贡献的钱,

移民的移民,

买别墅的买别墅。

现在无风险收益这么低,90%股票都不涨,是啥原因想过没?

A股2024年总市值对比2014年总市值东方财富Choice数据显示,截至2014年年底,A 股总市值为37.11万亿元。截至2024年1月30日,A 股总市值为72.7120万亿元。但是股市市值是不断变化的,截至2024年8月23日,A 股总市值跌破70万亿元。还有其他一些数据参考,比如有说法截至2024年2月20日沪深京 A 股总市值为72.87万亿元。按照最准确的最新数据,目前A 股的总市...骆驼大师说大A10年来总市值增长240%,美股总市值增长100%+,由此得出大A疯狂扩张的结论。

现在你的数据是大A总市值10年来增长100%+,跟美股差不多。我们该听谁的?

赞同来自: ygps99 、happysam2018 、shplhy

真是看不下去了,一个发展中国家,A股融资拿钱不是很正常吗?还没发展,没有付出,你就想一直回报你,做梦呢吧。老拿一个30年的股市和一个200年的股市比,真是看不下去了。书多读一点不香吗?一个社会主义的股市,一个纯资本主义的股市,社会制度也不一样。那美股比A股,有啥好比的。A股就是这个特色。看笑了,如果你是大股东说这些话正常。发展中国家印度也是吊打缅A的

京公网安备 11010802031449号

京公网安备 11010802031449号