Edge

Edge Chrome

Chrome Firefox

Firefox要知道股票也是一种商品,

价格涨跌主要受到供求关系的影响,

估值只有参考意义。

就算估值很低,

供应量大了一样不值钱。

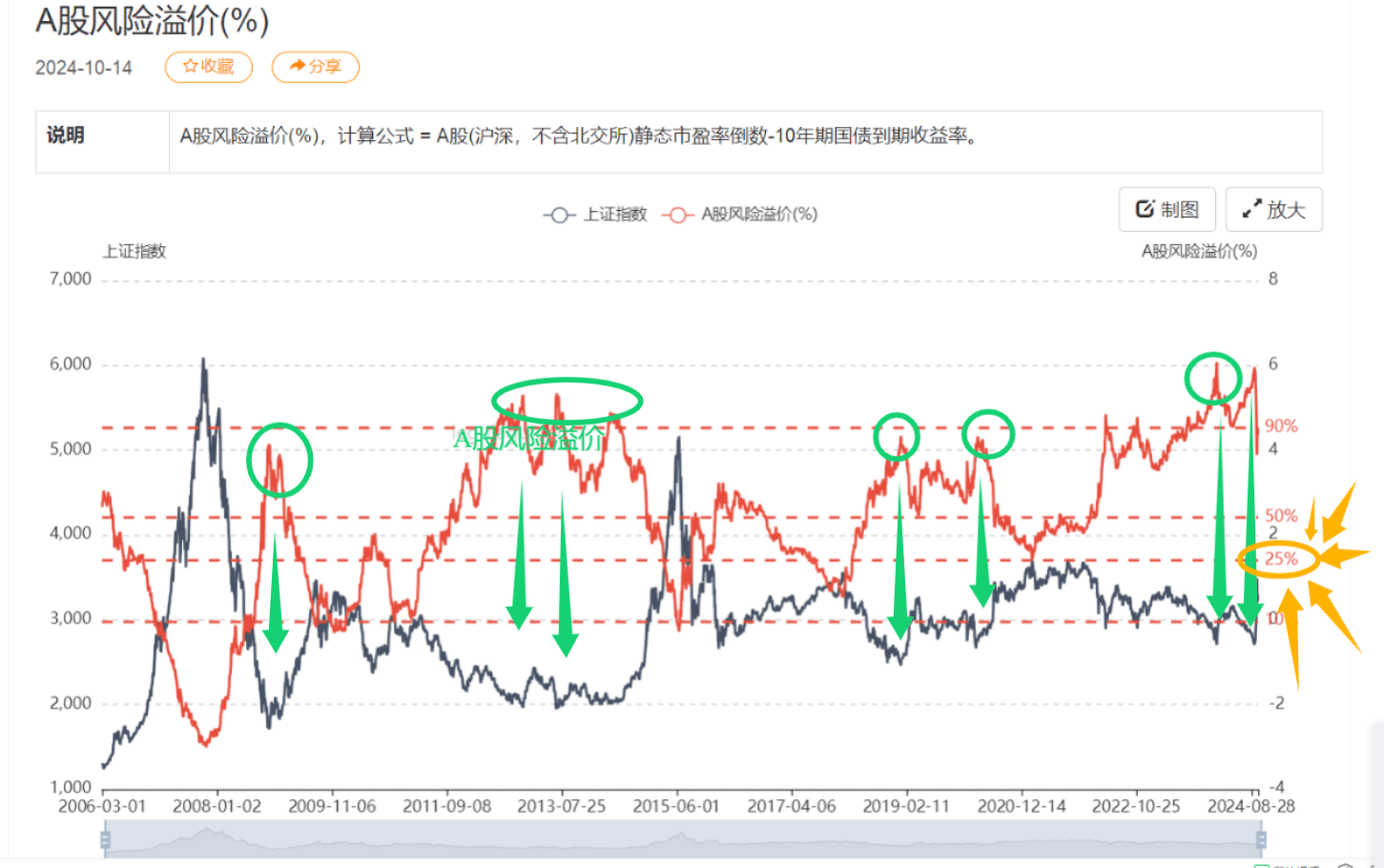

问题是A股估值低吗?

中位数市盈率高达50倍!

也就银行股PE比较低。

银行低PE低是建立在坏账隐藏和超高经营杠杆的基础之上,

资产端稍有恶化就得歇菜,

不然为什么还需要财政部发债补充银行资本金呢?

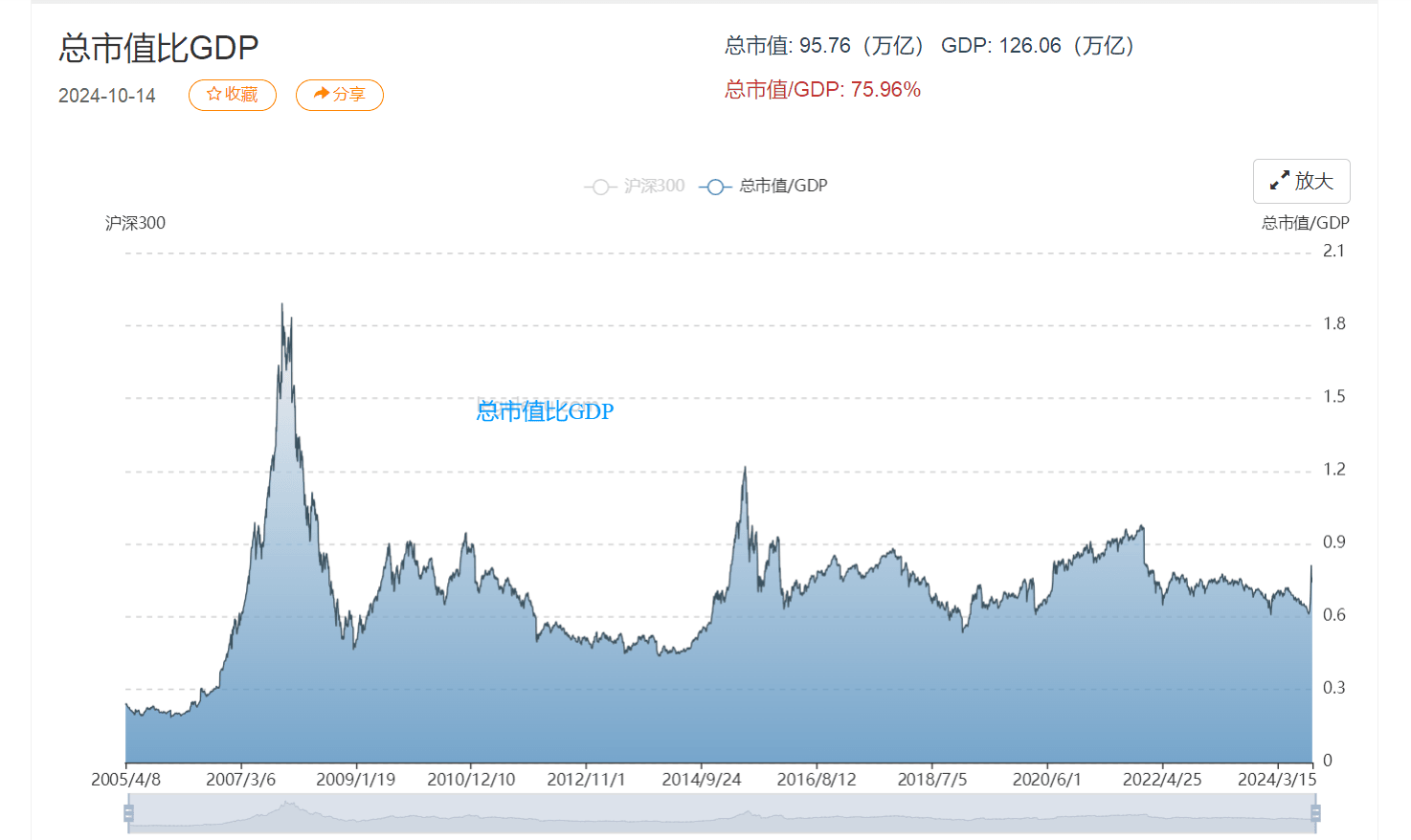

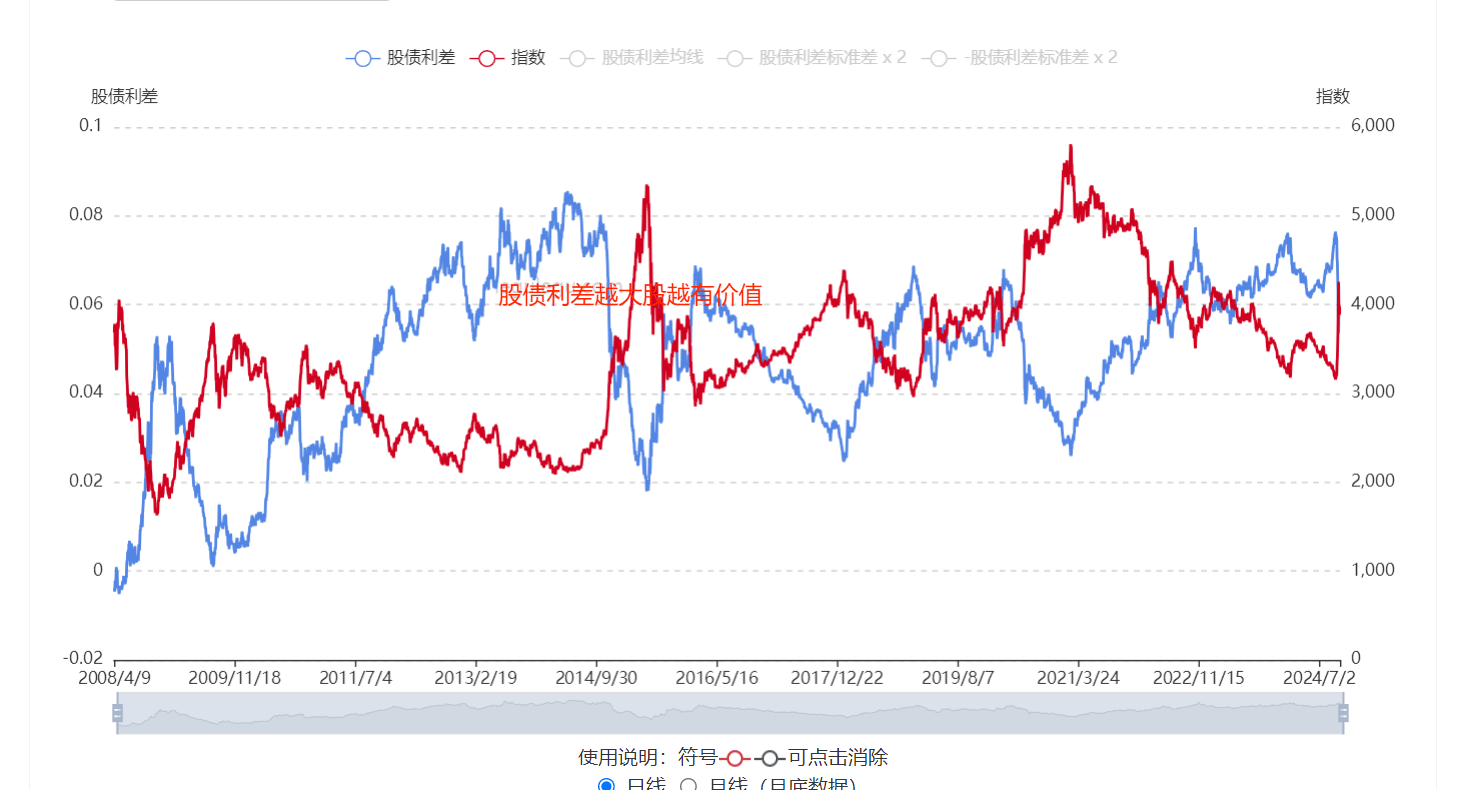

【看看流通市值,别老盯着指数看!】

赞同来自: jackymin001 、一场意外

咱们A股的总市值和流通市值比2019年翻了1倍,但我们现在的GDP只比2019年增长了15%左右,这叫低估?不是自己骗自己好吗(一 )

我都懒得翻GDP数据,2019至今近5年,GDP 才增长了15%?GDP 每年平均增速才2.83%?你说的东西,一眼假,有点思考能力的都不能这样

(其实GDP与今年比是约增34%,M2更是达到增近56%,那总市值增42.1%右什么问题,与M2资金增量比还落后了的)

(二)

2019年12月两市市值 355520 237415 合592935

2024年09月两市市值 519544 323216 合842760

842760/595935=1.421倍 何来总市值翻了1倍

综上所见,你所说的那么浅显的数据居然都能全错,你还是不要说了。欢迎来我A,谢谢老板

赞同来自: fydydhorse 、yjhys

楼主这结论也太刻舟求剑了!现在劝人买美股不买a股的,还拿前面滥发新股过去错误来否定这轮牛市的,不是蠢就是坏!牛市已经拉开序幕,能不能到5000点我不敢说,但2年内3000点绝对不会跌破。楼主请正面回答我的问题,您觉得两年内3000点会破吗???既然绝对不会,那现在不是底部又是啥???月底之前很可能就破3000了

赞同来自: zuopeng 、java100 、ygps99 、siva 、stickying 、 、 、 、 、 、 、 、更多 »

1、美股估值,人家美元是世界货币,因为人家是世界上武力最强大的国家,事实上统治了世界几十年(从苏联解体开始算)。正视现实,我们有没有人家哪个实力不用讨论,但肯定是没有人家哪个地位的。所以估值,凭什么和美股比?比比德国这类还行。

2、市场的规则。美股人家是统治阶级利益在股市里面,话事的要股市涨,能不涨么?我们不是这样。叠加我们的市场规则,不光是股市,实体消费市场上一样是纵容企业诈骗消费者,那么要股市涨就和想要内需消费涨一样成了痴人说梦。最近“金融消费者”这个概念的提出倒是把股民统一进了消费者类别,归类叙述更方便了。

ST牧羊

- 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

- 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

我在前面的帖子里总结了,就没考虑美债吗

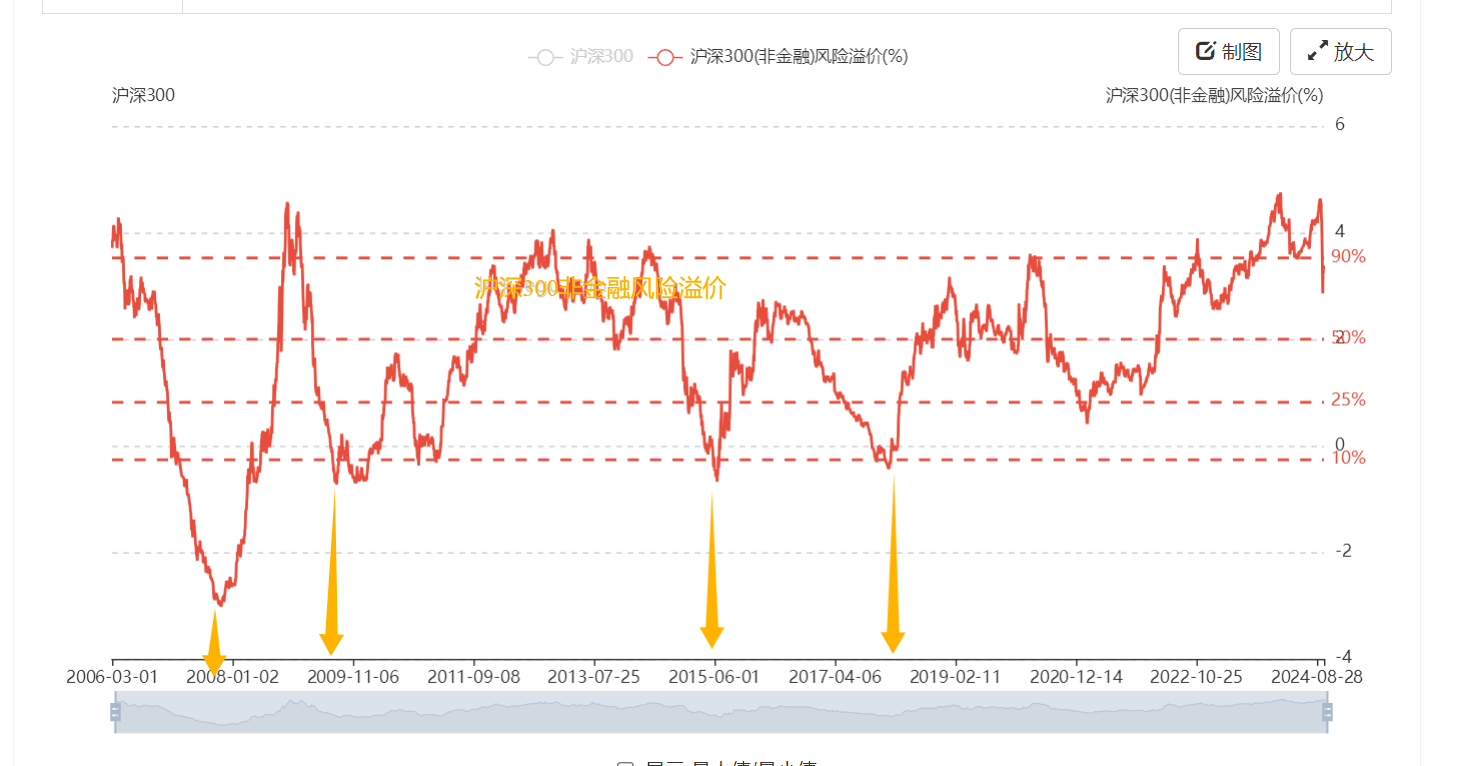

过去几次A股牛市只有这么一个规律:

就是在过去的1-3年里,央行实施了紧缩的货币政策,导致无风险收益高企,长期国债收益率达到4%-5%。

在这样的条件下,权益类投资受到压制,股价持续下跌或跟不上企业利润增长,一旦货币政策转向宽松,无风险收益跌到3%以下,牛市就会到来。

老债友们都应该记得2011、2014、2018年国债跌到70多块钱的时候吧?

各位去看看2005、200...

赞同来自: 寒江一蓑衣 、java100 、Jkfivezero 、zyc95 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不知道是否有一种牛,叫恶性通胀牛?不用通胀,只要央妈直接印钱买股票涨到一万点也没问题。

可问题是好不容易让大家掏空6个钱包,背上几十年贷款,下半辈子老老实实做牛做马还贷款,却又让你们轻轻松松靠二级市场赚到大把的钱躺平,前面的设计不就全部失效了?

赞同来自: 魂斗罗 、巴菲特的信 、红牛Y 、justin20048888 、明青 、 、 、更多 »

美股进指数后,对应的公司往往接下来在一个相对很长,比如几十年的时间里向全世界扩张,体量继续无限扩大,比如可口可乐 微软 英伟达等,指数也随之持续上升。

而我国股票进指数时,往往体量已经很大,由于难以走向全世界,因此短短几年内就达到企业顶峰,随后就是下坡路,甚至由于内卷严重而亏损,你看看新能源,不就是这样吗?

纳斯达克市盈率中位数是负的,大量企业亏损,然而其强大的科技创新能力,让任何人都不能小瞧了这批暂时还亏损的企业,说不定哪天就会冒出微软 脸书一样的大企业。纳斯达克实际可以作为一个风投平台。

而688可以是风投平台吗?可以确定,其中也一定会冒出大企业,但是比例会是多少呢?大,又能有多大呢?

A股接下来如何,主要还是看国家实力和经济增速,尤其是人民币向外扩张的能力。以现有经济情况,刚经历疫情,市场又快速增肥,西方干扰的前提下,只能说,大家都加油吧。

赞同来自: tennisfan 、benfan 、cdhr 、java100 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

过去几次A股牛市只有这么一个规律:

就是在过去的1-3年里,央行实施了紧缩的货币政策,导致无风险收益高企,长期国债收益率达到4%-5%。

在这样的条件下,权益类投资受到压制,股价持续下跌或跟不上企业利润增长,一旦货币政策转向宽松,无风险收益跌到3%以下,牛市就会到来。

老债友们都应该记得2011、2014、2018年国债跌到70多块钱的时候吧?

各位去看看2005、2009、2014、2019年的牛市是不是都具备这么一个条件 ?

当然2005-2007年牛市还叠加了人民币汇改,股改送股和中国加入WTO的高增长红利期,这个无法复制。

那么现在呢,疫情以来我国货币政策已经宽松了4年时间,长期国债收益率下降到2.5%以下,国债价格高达115元。可以肯定的说,权益类投资并没有受到高利率的压制,也就没有反弹的动力。就像弹簧一样,没有使劲压,也就不会反弹。

再说,2016年以后居民债务负担沉重,想投资股市的人没钱,有钱人只想搞一级市场,这就是症结所在。

股市方面,2019年注册制铺开以后,一共上市了2000家公司,这会在很大程度上冲击市场的供需平衡。

赞同来自: soul9879750

那是因为中国真正的科技公司如华为没有上市,所谓的科技公司(其实是商业公司)也没在A股上市,而是在港股或美股上市。英伟达=中芯国际+招商银行+腾讯(游戏+社交+支付都是世界级的)+阿里+万科+京东+比亚迪+平安+中海油+X+X+X+X+,所有的包括全市值(A+H+港股)

中国股市的定位过去是为企业解困,今后是为社会化债。真正的好公司不太可能在A股上市。

这包括了港股,美股所有主营在大陆的公司。你说哪个高估??/

赞同来自: 小岛藤子 、平头哥w 、gaokui16816888 、hshpangpang 、浪花1990 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

说什么好呢,楼主也许因为买了认沽或者卖了认购,这几天跳出来了,平时不见他说话的。真接说我的结论吧,A股高不高估?对比美股,不高,是,我的观点是对比美股不高,你拿英伟达来比就行了,这一家公司基本上等于我们科技+互联网 前10+的总和,或许更多。我认为对比我们的利率水平,大蓝筹不高,小盘稍高一点。我们的房价高些,但我们的汇率我认为不高。A股,我的结论是有交易价值,可能是较长一段时期内没有投资价值。没...那是因为中国真正的科技公司如华为没有上市,所谓的科技公司(其实是商业公司)也没在A股上市,而是在港股或美股上市。

中国股市的定位过去是为企业解困,今后是为社会化债。真正的好公司不太可能在A股上市。

赞同来自: zyc95 、djc354133 、blueair125 、孤独的长线客 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

真接说我的结论吧,

A股高不高估?对比美股,不高,是,我的观点是对比美股不高,你拿英伟达来比就行了,这一家公司基本上等于我们科技+互联网 前10+的总和,或许更多。

我认为对比我们的利率水平,大蓝筹不高,小盘稍高一点。我们的房价高些,但我们的汇率我认为不高。

A股,我的结论是有交易价值,可能是较长一段时期内没有投资价值。没有投资价值是因为别的不方便说的因素。并非股票本身。

我一直是实盘贴图的,不存在空或者多。我交易可转债为主。我这几天没有贴图,因为交易太多,而且大多都是赚钱的, 不想贴了。

今年没有跑赢上证,因为手上大多是可转债,赢亏同源,可转债防守性强,进攻稍差,但我基本上年年正收益。

赞同来自: malahuoguo 、白金牛 、a82007777 、newbison 、aabb 、 、 、更多 »

要知道,毕竟触动利益,比触动灵魂还要难,好不容易套的现,那能给你换回股票(废纸)吗?

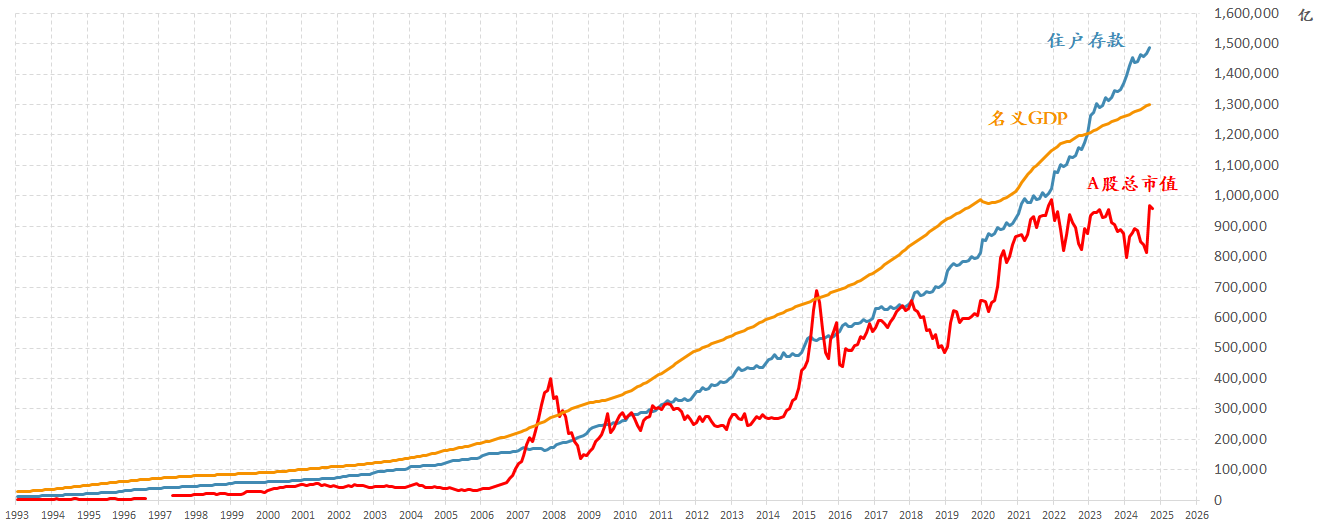

中国的存款虽然有320万亿,

在信用货币体系下,

每一分钱的存款都对应了相同金额的贷款(280万亿贷款),

存款越多,

全社会需要还的贷款就越多,

有存款的人不一定会买股票,

有贷款的人一定没钱买股票。

2016年房地产牛市启动以后,

我国城市居民有1.5亿户有各种贷款要还,

指望他们拿钱买股票有点难,

而存款集中在少数人手里,

他们有这么多钱,

一定不是买股票赚来的,

更大可能是卖股票...

赞同来自: 后进生

flushz - 新手,非价投

赞同来自: 丢失的十年 、ijob 、jackymin001 、乐鱼之乐 、gaokui16816888 、 、 、 、更多 »

中国股民没有钱,一个市场85%是散户,80%的股民资金不到20万。机构的背后其实还是散户,不管是基金还是保险,

我有一个伟大的梦,就是哪一天中国股民人均账户有100万,咱们合力把这些大股东大机构洗盘洗出去,真真正正的在里面愉快的玩耍。

散户不是一直吐槽基金经理菜嘛,可以带他们一起比划比划。

大股东给分各类,不减持的国资,那就留着,反正他们也不参与市场,

卖公司的那些,还是别给洗出去了,洗出去刚好圆了人家的梦想,直接给禁售就可以了。

赞同来自: 寒江一蓑衣 、叶金银 、malahuoguo 、java100 、zyc95 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

中国的存款虽然有300万亿,

在信用货币体系下,

每一分钱的存款都对应了相同金额的贷款(250万亿贷款),

存款越多,

全社会需要还的贷款就越多,

有存款的人不一定会买股票,

有贷款的人一定没钱买股票。

2016年房地产牛市启动以后,

我国城市居民有1.5亿户有各种贷款要还,

指望他们拿钱买股票有点难,

而存款集中在少数人手里,

他们有这么多钱,

一定不是买股票赚来的,

更大可能是卖股票得来的,

而人是有路径依赖的,

这些人今后大概率还是投资于一级市场而不是二级市场。

想要股市上涨,

一定要让愿意买股票的人手里有钱,

债务都集中在不愿意买股票的人手里才行,

例如美国:债务主要集中在联邦政府,企业和家庭的负债率比中国低不少。

赞同来自: 知己知行 、zyc田忌赛马 、java100 、zyc95 、欧尼酱的欧金金 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼主这结论也太刻舟求剑了!会跌破3000点!

现在劝人买美股不买a股的,还拿前面滥发新股过去错误来否定这轮牛市的,不是蠢就是坏!

牛市已经拉开序幕,能不能到5000点我不敢说,但2年内3000点绝对不会跌破。

楼主请正面回答我的问题,您觉得两年内3000点会破吗???既然绝对不会,那现在不是底部又是啥???

另外,我没有劝人买美股,我自己也不会买。我也没有说A股会大跌,我只是说不要有不切实际的幻想!

我只是通过两个市场大股东和上市公司的行为,以及市场扩容的速度,来解释为何美股长牛,而A股长期徘徊在3000点。

如果形成这一历史的根本原因没有解决,

拿什么指望A股长牛?

赞同来自: stickying 、必得大底 、跑路皮皮 、浮尘123456789 、happysam2018 、更多 »

赞同来自: generalu 、happysam2018 、好奇心135

即使不考虑PE10以下的银行。

PE20以下的也有一大把。

如果觉得A股贵,还可以看看同股折价的H股。

(看看个股,别老盯着指数看。记得楼主好像因为某些原因不能买个股?那就只能期货指数套利了:)

不过要是真疯起来,PE50以上的垃圾可能飞得更高,

做空套利要小心。

赞同来自: ahelloa 、zq921 、求索之路 、liumingchen 、malahuoguo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

还有,拿市值来说的话,市值肯定是会不断增大的,但社会财富也一直在增大啊。别老盯着市值增长看看,要看GDP占比市值是存量,

也不知道楼主从历史数据来看,有什么地方看出现在估值高,有的话大家讨论讨论长长知识

GDP是流量,

这两个比起来有啥意义?

贵州某个县借钱盖了一座体育馆长期空置,

创建了20亿的GDP,

所以A股市值就应该按一定比例增长?

美股每年分红+净回购超过2万亿美元,IPO融资才200亿美元,净流入资金2万亿美元。

A股每年分红多少?增发多少?回购多少?大股东减持多少?IPO多少?这几样加起来少说也有3万亿人民币,当然是负的。

这就差别,真正决定股市涨跌的是有多少钱愿意买,有多少股票愿意卖,卖出金额大于买入金额就会跌。

而不是看什么PB、PE,什么GDP。

居民存款140万亿又怎样,

那些有大额存款的人很大一部分就是印股票卖出得到的存款,

他们会买二级市场的股票?

做一级市场不香吗?

京公网安备 11010802031449号

京公网安备 11010802031449号