Edge

Edge Chrome

Chrome Firefox

Firefox1、长期国债收益率不到2.5%,提升空间已经很小;

2、目前CPI很低、利率也很低,将来如果出现一个小的CPI上升周期,国债必跌;

3、财政部准备加大国债发行力度,到时国债供应量会增加,价格会下跌。

先建点观察仓:

====================================

很多事情不能用直觉获得正确的结论,比如说:

如果市场预期美国会持续降息,投资国债的资金是会流向中国还是美国?

常规的理解:

美国降息美债、美元收益率会下降,对资本的吸引力减弱,投资资金会流向中国。

但这个结论是错误的!

美国在低利率时期发行的长期国债,由于前两年持续加息,100元面值的美债价格可能已经跌到70元,如果真的预期美国会进入降息通道,意味着现在买入70元的长债可以在短短两三年时间内涨到100块,加上利息可以赚40%以上。

这可比中美现在不到2%的利差,要有吸引力得多。

SAYBYEA股 - 等待收割的韭菜

赞同来自: 乐鱼之乐 、fightindark 、阿邦查 、sothin 、kissne 、 、 、 、 、 、 、 、更多 »

我给出一个加仓做空国债的信号:当前的现实:股跌债稳,股涨债跌。

就是在股市大跌时,国债价格也不涨了,就是最好的机会。

反抽过后不宜再看多债市,线性思维会害死人,小心债市的风险,这玩意儿因为大家都上的杠杆,一旦方向错了,亏起钱来相当快(从长远来看,发达国家欧美,一不小心十债也上了4-5%,一旦出现这种情况,多头职业生涯结束)

种种迹象表明债市或会迎来一段 在犹豫中下跌的行情:

“近一段时间,人民银行就长期国债收益率运行多次与市场加强沟通,目的是遏制羊群效应导致长期国债收益率单边下行潜藏的系统性风险。”

"把促进物价回升作为重要考量”

优化工业发展环境 防止“内卷式”恶性竞争(最典型的是光伏,除了协会0.68W违法的惊人言论外,据説工信部也正在起草硅料的供给侧改革)

赞同来自: skyblue777 、坚持存款

你说的也有道理,理由也成立,但是现在cpi这么低,如果某天回到3%的正常位置如何应对?如果是四年前,谁能想到美联储加息到5%?那些130以上买入长期美债的,现在跌到70多。如果只是想获得2.5%以上的无风险收益,可以买入上证50股票,然后用升水的股指期货对冲,每年分红+贴水收益保守估计4%以上,而且比单边做多长期国债波动还低。说白了,做多长期国债还是希望利率继续走低,通过骑乘效应获取国债价格上涨...个人想法哈不一定对:以我国世界第一的产能和全产业链优势(供),叠加人口快速老龄少子化(需),长期看cpi很难高起,也许短期年份因为能源or食品(比如再来一次猪瘟)能有一波,但那就是无法确定时间的了,也有点难以适用期货工具。即使不考虑需求长期低迷,制造业实力强的国情类似的日本,近十年德国只有因为俄乌导致能源上涨时通胀超过2,甚至有4年在1%以下,而我国不愿意像美国一样直接发钱(也没有铸币税能力)。要说正常的通胀水平,我觉得我国近十年一直在2%,就是挺正常的,即使20年疫情这么大事也就2.5。此外,短期政策导致的波动来看,以最近的大政策为例,商品市场炒作程度也远没有a股高,起码建材不太相信政策,所以除非是类似德国天然气被炸or我国猪瘟这种突发事件,而这又难以确定时间不太合适期货。近年整体趋势我认为还是延续放水宽松,这使我目前站在偏多的一边(或者是没胆子空的一边)。

总有人拿日本长期低CPI、低利率来类比我们的未来,日本长期低利率是有原因的。1992年日本国民平均GDP高达4万美元,是我们现在的3倍,人均收入位居世界第一,物价水平世界第一,企业生产要素成本极高。日本企业纷纷向海外转移产能(主要包括中国、东南亚、南美等地),抑制了国内生产要素成本的增长,普通人的收入也开始下降。所以说,日本最近三十年的低增长低利率,是因为那个时候起点太高了,这三十年都是和其它地...楼主说的这些在我看来一点也不重要。

做多做空,都有手法和方式做出利润。没有只涨不跌,没有只跌不涨。分析一个标的的投资价值,除了判断方向,更要思考参与的目的,吃哪一段肉。至于长期怎么看,要我说就是涨多了会跌,跌多了就涨。下跌也不能一直不涨不波动的跌。只要做,就要保证走势万一朝自己预期方向相反能不亏钱,或者说能保证自己赚钱出来就够了。

方向怎么判断,要我说就看图说话。任何周期都是有拐点,找到拐点到确认拐点。方向就照趋势线去做。互道傻逼但不影响都赚钱,因为赚钱这件事是能赚钱的人赚钱。。。

赞同来自: 乐鱼之乐 、you123a 、flybirdlee 、画眉 、横舟 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

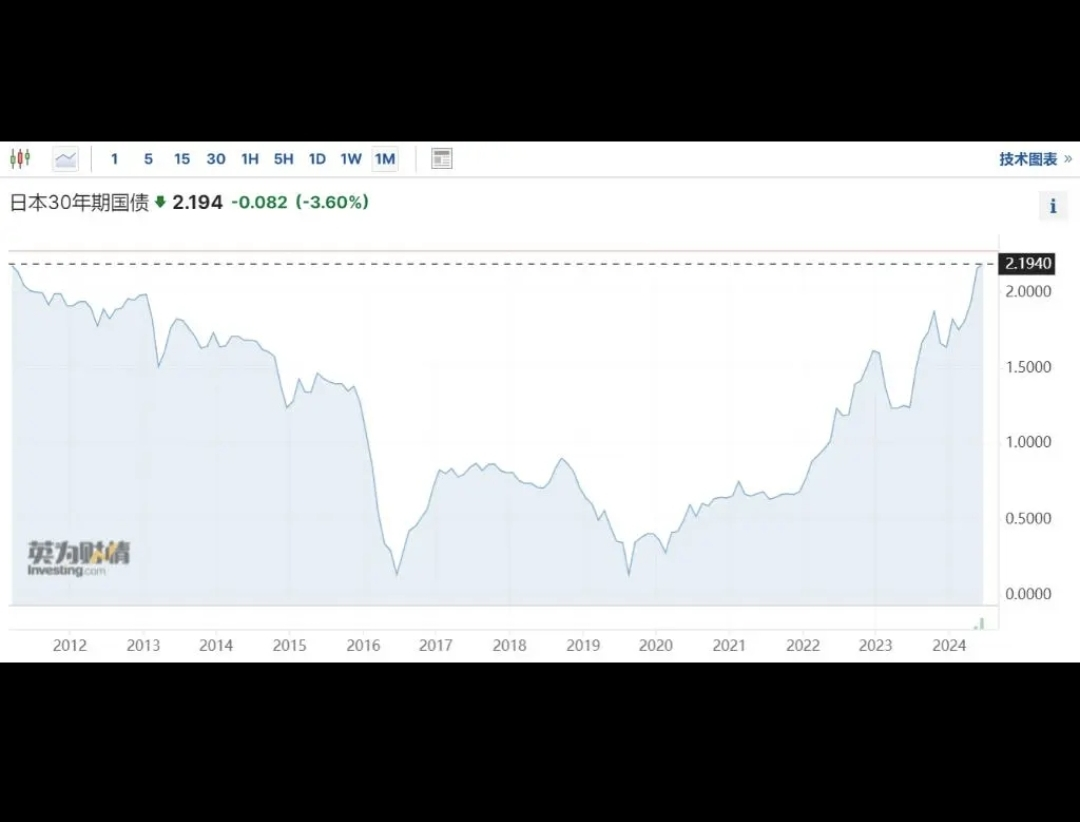

1992年日本国民平均GDP高达4万美元,是我们现在的3倍,人均收入位居世界第一,物价水平世界第一,企业生产要素成本极高。

日本企业纷纷向海外转移产能(主要包括中国、东南亚、南美等地),抑制了国内生产要素成本的增长,普通人的收入也开始下降。

所以说,日本最近三十年的低增长低利率,是因为那个时候起点太高了,这三十年都是和其它地区拉平差距的过程。北欧国家的情况和日本类似,但没那么明显。

中国存在这种情况吗?根本不存在。

赞同来自: 柚子不好哭 、ficus 、XIAOHULI92 、Syphurith 、kongxin 、 、 、 、 、 、 、 、 、更多 »

出于大类资产配置,我一直有买债,我谈点个人想法,不一定对:1.短期:三季报暴雷会延续到月底,11.5又是美国大选,近期股市不会有大资金进场导致股债跷跷板,目前看川普基本赢定了,竞选承诺的对华关税利空悬顶。再叠加A50月线不可避免拐头向下,股市方面对债市的短期利空,基本只有很小概率的牛市第二波。2.长期:人口老龄少子化,居民债务率高位,地方债务化债,导致第一大消费品房子基本拉不起来,而地产链占gd...你说的也有道理,理由也成立,但是现在cpi这么低,如果某天回到3%的正常位置如何应对?

如果是四年前,谁能想到美联储加息到5%?那些130以上买入长期美债的,现在跌到70多。

如果只是想获得2.5%以上的无风险收益,可以买入上证50股票,然后用升水的股指期货对冲,每年分红+贴水收益保守估计4%以上,而且比单边做多长期国债波动还低。

说白了,做多长期国债还是希望利率继续走低,通过骑乘效应获取国债价格上涨的收益,属于利率投机。

赞同来自: boaosun12121 、月亮上的猫 、Syphurith 、sunpeak 、好奇心135 、 、 、更多 »

1.短期:三季报暴雷会延续到月底,11.5又是美国大选,近期股市不会有大资金进场导致股债跷跷板,目前看川普基本赢定了,竞选承诺的对华关税利空悬顶。再叠加A50月线不可避免拐头向下,股市方面对债市的短期利空,基本只有很小概率的牛市第二波。

2.长期:人口老龄少子化,居民债务率高位,地方债务化债,导致第一大消费品房子基本拉不起来,而地产链占gdp2成以上。此外,现在降到3点几的房贷利率,国内看可能很低,实际台湾什么的很早就2%左右了,日本甚至可以1点几。

第二大消费品汽车,汽车产业链国内严重的产能过剩,导致大量企业不赚钱,很多制造业也类似,利润微薄,我国又是制造大国,早年靠规模效应降成本的薄利多销,现在越发乏力,提利率几乎是不可能的,现在很多制造业净利率都不到5%,有些行业几乎全行业亏。

还有一点就是个人偏不理性的债牛思维,毕竟这么多年的债牛,即使经济很好的年份都打不倒,现在想打倒,我感觉难度跟a股长期走牛和国足持续赢球差不多。

赞同来自: chenpaihao

我是长久期国债的看多做多者,做了楼主的对手盘,理由太多了,主要还是利率上升不符合化债及经济规律。但楼主有一点我是认同的:财政部发行国债的量巨大无比,如果长期发行,1万亿又1万亿市场是否接的住?接得住,我帮我妈买过国债,一秒之内卖完。完全抢不到,非常可怕,我当时以为系统出问题了

但个人看法,之前国债上涨的本质原因并不单纯是市场炒作,而是利率周期。

所以按照这个逻辑,现在与其做空国债,还不如做多股市呢。。。

大家这么笃定的做多国债,是认为我们今后再也回不到2023年的利率环境了吗?有人说2023国债招标利率3.15,今年2.4,所以完全不一样了。但这是循环论证好吧?用国债当前的低利率证明国债利率将继续走低?CPI和预期管理:

10月23日加拿大央行宣布降息50个基点,由4.25%降至3.75%。此举符合市场预期。这是自今年6月初以来加央行进行的第四次、也是幅度最大的一次降息。加央行行长蒂夫·麦克勒姆在渥太华举行的记者会上表示,央行此次加大降息幅度是因为通胀已回落至2%的目标水平。现在的重点是维持低且稳定的通胀。

反观我们的CPI仍然维持在0.4%的水平,实际利率并不低,通缩的风险依然存在,仍然处于降息周期,特别是美联储开启降息周期之后,我们的货币政策降息向下空间还是有的,而且潘哥也明确表态降息降准。

另一方面,随着贷款利率下调,银行存款的利息也在下降,2%的国债低不低是应该和1%利率的银行存款来对比的。政策很清楚,并不希望大家都把钱存在银行里面不动,资金必须流动起来,经济活力也要增强经济才能复苏。

CPI是要搞上去的,温和的通胀有利于经济发展,在我们的CPI还在0附近徘徊的时候,还谈不上加息的可能性。国债期货的贴水定价了中短期没有大幅做空的预期,或者说定价就是还有降息的空间。

而美联储货币政策的调整和我们政策预期的变化在短期内对股市和债市的波动影响比较大,央妈也致力于对市场预期进行引导,格林斯.潘哥现在在预期管理方面应该说进步是明显的,态度是明确的,我们需要一个稳定的资本市场,债市涨幅过大也不合适,但是谈趋势下跌现在还为时过早吧!

贝叶斯主义者 - 无我 无相 无常

赞同来自: 集思集想 、idomo 、趋势交易者 、TheQuietNomad

至于基本面逻辑,就是我主贴里说的那几点。国债我不懂。但从这段逻辑看,做法有待商榷。影响A的因素包括B、C、D...现在已知B是大概率确定的,而C、D等因素都有变数,显然推导出的A也是有变数的。是不是直接做更确定的B更好一些?

另外,

最大的国债空头其实来源于股市,

只要股市出现持续赚钱效应,

大量债券型基金就会在投资公司管理层的压力下,

以及持有者赎回过程中抛售国债,

在多股做空力量汇集的情况下,

跌到105太正常了。

就算30年国债跌到105,

收益率也就2.85%,

并不高。

去年这个时候才98块,

今年和去年有什么不同吗?

即:如果最大国债很大一部分空头来自股市的持续赚钱效应,那应该直接做多股指,而不应该人为去提高复杂度和不确定性。因为你可能不知道国债的多头来自哪里,也不知道两股力量到底谁占优。

赞同来自: 大7终成 、趋势交易者 、gaokui16816888

@daimozs楼主加油,或者央行快点下场做空债市,或者大A涨上4000点,加油!!!努力做空才有钱赚。万亿国债如何发?按2.85%发吗?怎么发不重要,重要的是你赚多少出来。任何品种任何走势一点关系都没有,那是客观的世界。我只能主观的认为,单边下跌我又不会亏钱,为什么不走单边下跌。难道有品种在单边下跌之后能不涨么?

所以所有品种多空并没什么所谓的,抓住时点与方法都能赚钱,就看怎么去做。

赞同来自: 不虚不实 、XIAOHULI92 、猪尾巴草77 、gaokui16816888 、水穷云起时 、更多 »

未来利率会持续下行,

理由是什么呢?

美欧国家在2020年零利率、甚至负利率,最极端的时候德国国债是负利率!

而到了2023年,美长期国债收益率高达4.5%,也就不到三年时间。

除了股市,美联储一旦进入降息周期,对中国国债也是利空,这个恐怕和大家的想法完全相反。

赞同来自: 新星新星76 、快乐小厨师 、趋势交易者 、aabb 、启森之路 、更多 »

至于基本面逻辑,就是我主贴里说的那几点。另外,最大的国债空头其实来源于股市,只要股市出现持续赚钱效应,大量债券型基金就会在投资公司管理层的压力下,以及持有者赎回过程中抛售国债,在多股做空力量汇集的情况下,跌到105太正常了。就算30年国债跌到105,收益率也就2.85%,并不高。去年这个时候才98块,今年和去年有什么不同吗?当然不一样,去年无风险利率是多少,现在是多少,认同股市涨会跷跷板国债,但刻去年的舟不可取啊驼大。10月8那么满的预期,国债开盘都没比930低,我认为109是结束降息前的铁底,对应2.4

我认为现在的投资中,应该配一定比例的长债。我们国家,不大可能有大牛市,有的是猴市。

如果你不看好,你可以少配一点,等回调再买入。

做空长期国债,不可取,我认为输面大。

我们国家,不大可能有大牛市,有的是猴市。

日本的牛市的基础,是基于负利率,一旦加息,就会回调。

请问这个指的是股市还是债市?

赞同来自: luffy27 、地理科代表 、wenzhencai 、ppyyll2017 、坚持存款更多 »

如果你不看好,你可以少配一点,等回调再买入。

做空长期国债,不可取,我认为输面大。

我们国家,不大可能有大牛市,有的是猴市。

日本的牛市的基础,是基于负利率,一旦加息,就会回调。

赞同来自: 袁XT 、超绝债感 、hippohippo 、beikeham 、何人说 、 、 、 、 、 、 、 、 、更多 »

不过,也许太多人理性站在长逻辑的立场,骆驼大佬本意其实也是博弈视角,短线也是震荡大,前天30年长债可以一度上2个BP以上,昨天又是下降3.5个BP,好大的波。

其实前几个月,不少城商行加杠杆买长债,央行已发出了警告,也许可见未来仍是降息趋势,但不表示长债一路上行没风险。这一次9.24-10.8,长债4%以上的跌幅,已是一次风险教育。

投资么,总要多想想,为自己留一个后手。

本人也是主仓投债市,对于这次人造股市牛市很不以为然,冲过去的是抢快钱的,上头的立意应该是救经济,现实却是主打“赌场”吆喝。还是不想博弈,固收里的波动还能承受,降息长逻辑还没到拐头的时候继续配着。

Ujg68gy - 慢慢来,都会涨

赞同来自: maped 、地理科代表 、趋势交易者 、ppyyll2017

XIAOHULI92 - 唯自渡方是真渡

话是这么说,但TLT这半年不涨反跌怎么回事?参与者以机构为主,价格price in了而已,现在在重新定价是否要11月25个BP。跟踪就能发现,fed开会要降息以后马上跌,这跟A股的炒作区别并不大,都是大资金常用手法—利好出尽是利空

很多城市房贷利率2.x%,好多2.9%,2.8%的房贷利率,小于3%了,算上坏账率、资本占用,银行实际房贷赚的可能不到2.5%。另一方面,长债是2.4%的无风险收益、不占用capital,那银行对这种资产具有巨大的需求,所以长期国债的ytm很难涨上去(价格很难跌下来)随着老美的降息,东大的LPR可能还会降,长债的价格更难跌下来

XIAOHULI92 - 唯自渡方是真渡

赞同来自: 星程AA

楼主的发言,严重损害了楼主在我心目中的高大形象。骆驼是短期做空吧

说了这么多,也改变不了国债是利率债的本质。

楼主做空长期国债,这是在预期长期利率在可见的未来会走高,你觉得这种可能性有多大?

在经济下行周期,利率必然下行。我是坚定的国债多头!!!

就算利率未来必然下行,也不可能一直线下去的,总是有曲折的。即使是日本也是有反复的

赞同来自: ToyJoy 、teresa90s 、fightindark 、ptly 、进击的买狗 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果市场预期美国会持续降息,投资国债的资金是会流向中国还是美国?

常规的理解:

美国降息美债、美元收益率会下降,对资本的吸引力减弱,投资资金会流向中国。

但这个结论是错误的!

美国在低利率时期发行的长期国债,由于前两年持续加息,100元面值的美债价格可能已经跌到70元,如果真的预期美国会进入降息通道,意味着现在买入70元的长债可以在短短两三年时间内涨到100块,加上利息可以赚40%以上。

这可比中美现在不到2%的利差,要有吸引力得多。

我理解MLF是央行放水,印钱。比如国债我们假定10年期利率上到2.3 目前mlf标准是2.0

如果mlf不变情况下,银行就有0.3套利空间,30年期大概就有0.5套利。如果央行感觉开始通胀太高了,就会开始加息提升mlf利率,这样导致银行成本上升,国债利率就得继续上升。因为银行没套利空间也就不会购买了

所以最关键是对未来通胀判断,个人认为很难,起码得半年以上货币传导到实体才会有超标通胀

赞同来自: Lee97 、wanglian001 、zcgh 、luffy27 、blacklevi0823 、 、 、 、 、 、 、 、 、更多 »

说了这么多,也改变不了国债是利率债的本质。

楼主做空长期国债,这是在预期长期利率在可见的未来会走高,你觉得这种可能性有多大?

在经济下行周期,利率必然下行。我是坚定的国债多头!!!

可以预计,咱们这边的所谓中性利率长期会走低。GDP降速到5%,而且可不是这一年噢,按照IMF的长期预计,我们的GDP会逐渐走低到3%左右。在这个背景下利率是不太可能长期提高的,如果GDP真的降到3%,那利率端肯定在1%以下了,这种增长速度下资金的价格不可能长期走高。美国目前的潜在经济增长还不到3%,但十年期国债收益率上到4%了,请问又该如何解释。

至少目前从大方向看,国债价格会是以上涨趋势为主的,个人愚见,做空是不符合主要趋势的。当然楼主如果想抓次级趋势那就要看手艺了。但即使是...

赞同来自: ToyJoy 、马后炮拿铁 、明园 、趋势交易者 、陪伴成长 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

至少目前从大方向看,国债价格会是以上涨趋势为主的,个人愚见,做空是不符合主要趋势的。当然楼主如果想抓次级趋势那就要看手艺了。但即使是次级趋势可能也需要一些前瞻性指标做参考,比如PMI,或者M1M2剪刀差实质性收窄趋势。。。

赞同来自: happysam2018 、坚持存款

从长债近几天的表现来看,骆驼大佬的做法是顺着势的。原来资金面受股市冲击国债利率招标也受影响,可见这次股市冲得太夸张。不过这个只是短期效果,股市总不能天天3万亿

长债(30年)的,9.24之前牛势,9.24之后,因为股票热而分流资金,一度收益率杀到2.4以上,近几天修复到2.29附近,就再也修复不下去的感觉。导致上周五本应2.19发的500亿长债,最终定价在2.2987.(刚刚发的一批50年期,定价2.32)

看空长债的话,当期的不理解在于是所谓“化债”,那得财政多发低利率的新债,去置换地方债。长债要是利...

赞同来自: gaokui16816888 、happysam2018 、坚持存款

我从去年就开始做多国债,是的,这个价格鸡肋,我也就搞一手观察观察、体验一下吧。

当时的想法是地产打压跟倒查30年之类的肯定会把经济搞下去,

后期利率走低板上钉钉。

现在这个价格很尴尬了,

做多吧,感觉10y 2.0的收益率跌不下去了,

做空吧,经济状况离加息太遥远,股市也是提不起的阿斗。

赞同来自: happysam2018 、滑兔

国债价格的价格取决于利率,而不是发行量,除非,你认为是往津巴布韦那个方向去的,即便是,也不会一步到位的,真的这样,还做啥国债呀,即便赚了10倍,也不够买个馒头的,赶快换到了,或者黄金。任何东西都受供需关系的影响。

或者你认为,2%的发型价已经没人认购了,而不得不把价格提到3%才发的出去(足够的量)。

或者,经济过热或其他原因,要加息。

上面几条哪个会实现?

比如说财政部以2.5%的利率发行100万亿能够成功吗?

如果发行成功了,

财政部把债券抛向市场,

国债价格能不跌吗?

100万亿换成10万亿就没有影响?

除非是央行直接买下这10万亿国债。

京公网安备 11010802031449号

京公网安备 11010802031449号