Edge

Edge Chrome

Chrome Firefox

Firefox

今天市场继续震荡,上证指数微涨0.05%,勉强守住了3200。创业板继续回调2.21%,之前冲得太快,现在回调起来也更凶些。

两市成交量1.4万亿不到,继续缓慢下跌中,转债等权指数涨0.43%,中位数112.77。

今天城地转债继续上涨20%,城地转债之前也属于问题债。

这次实控人变更为国资委后正股连续涨停,转债也水涨船高,已经从停牌前90多的价格冲到了137,目前溢价27.29%,转债能否继续冲高就看正股什么时候开板了。

另外山鹰转债公布了最后交易日11月15日,山鹰转债在市场情绪低落的的时候一度跌到了77块,山鹰9月底下修结合市场大涨下的折价转股操作,成功把22亿的剩余规模降到了8个多亿,极大的减轻了还款的压力。

山鹰国际在转债出现了市场违约担忧的时候,就立马出了一系列的积极应对措施,这点来看还是值得很多公司好好学习的。

当然之前岭南转债的解决办法也算给了小散们交代,安抚住了转债市场的情绪。如今加上山鹰转债的顺利解决,城地、红湘等不少曾经问题债的价格冲高,市场对低价债也稍微恢复了点信心。

大家知道了部分问题公司,就算公司的问题还没完全得到解决,但只要暂时还不会退市,过程中还是可以有很多办法先解决掉转债。

好久没来新债了,明日洛凯、国检转债可进行申购,尤其是洛凯转债流通规小,炒作预期大,大家可不要错过啦。

1

洛凯转债:(正股代码:603829,配债代码:753829)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:4.03亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

洛凯股份今日收盘价16.48,转股价15.45,转股价值=转债面值/转股价*正股价=100/15.45*16.48=106.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率4.1145%,纯债价值简化计算93.14,纯债价值尚可。

公司简介:

洛凯股份属于电力设备业,公司产品以断路器、环网柜为代表的中低压配电设备及其关键部附件为主,定位于中高端市场,技术实力很强,在细分行业内具有一定的市场竞争实力。

近年公司产能整体有所增加,受益于新增产能释放及下游需求增加,产量保持增长,产能利用率处于较好水平。

公司成立于1988年,上市时间2017年10月,目前公司市值26.37亿,有息负债率23.28%,当前市盈率PE23.815,市净率PB2.694。

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长11.75%,归属上市公司股东的净利润同比增长20.94%。

主要风险:

1、国内配电设备行业低端产品竞争激烈,产品价格面临下行压力,2024年以来铜价大幅上涨,公司成本控制压力加大。

2、公司资产构成中应收账款和存货规模较大,存在资金占用和回收风险。

3、公司债务以短期有息债务为主,考虑到本期债券募投项目后续投入资金较多,预计公司未来有息债务规模将有所增加。

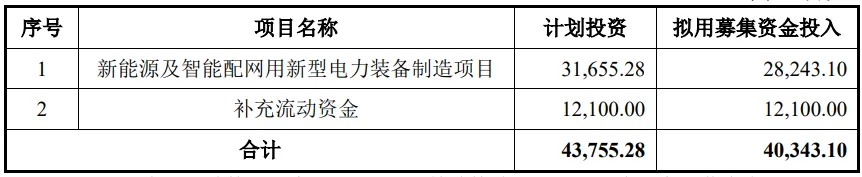

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-6.25%,结合AA-级相似的转债、正股质地等综合因素,正常给予47%的溢价率,首日价格预估:106.67*1.47=157.3,考虑到流通规模只有1亿左右,大概率是要被炒作的,所以首日肯定是直接130开然后收盘冲高至157.3,看第二日的冲高情况能否188.76收,如果能继续涨停则等第三天冲高再出,期待翻倍。

假设原始股东配售87%,网上按0.52亿计算,顶格申购单账户约中5200/700/1000=0.007签,中签率低,顶格申购。

2

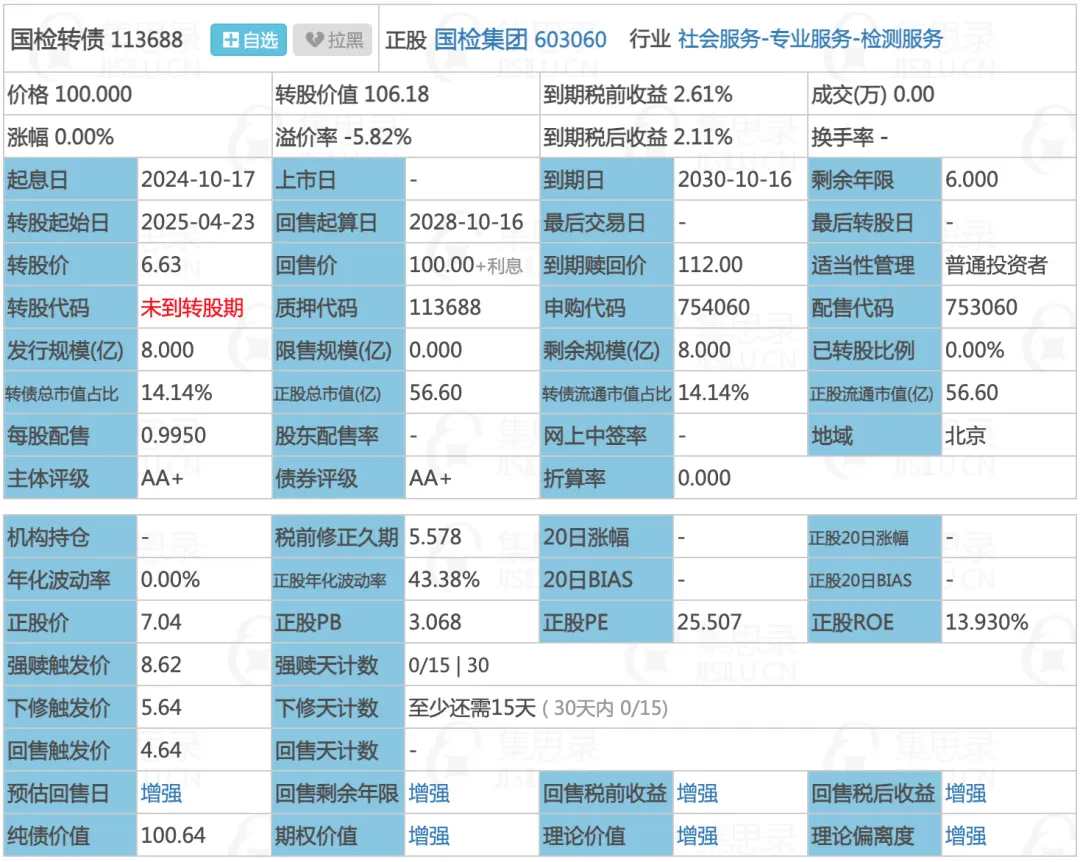

国检转债:(正股代码:603060,配债代码:753060)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

国检集团今日收盘价7.04,转股价6.63,转股价值=转债面值/转股价*正股价=100/6.63*7.04=106.18,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率2.5107%,纯债价值简化计算100.4,纯债价值高。

公司简介:

国检集团属于社会服务业,实控人为中建材集团,实控人是国务院国资委直属的全球最大综合性建材产业集团,实力极强,可在融资方面对公司提供较大支持。公司在检验行业具有较强的品牌影响力,在建材行业主持制定并发布了多项国家和行业标准。

公司成立于1984年,上市时间2016年11月,目前公司市值56.6亿,有息负债率36.16%,当前市盈率PE25.507,市净率PB3.068。

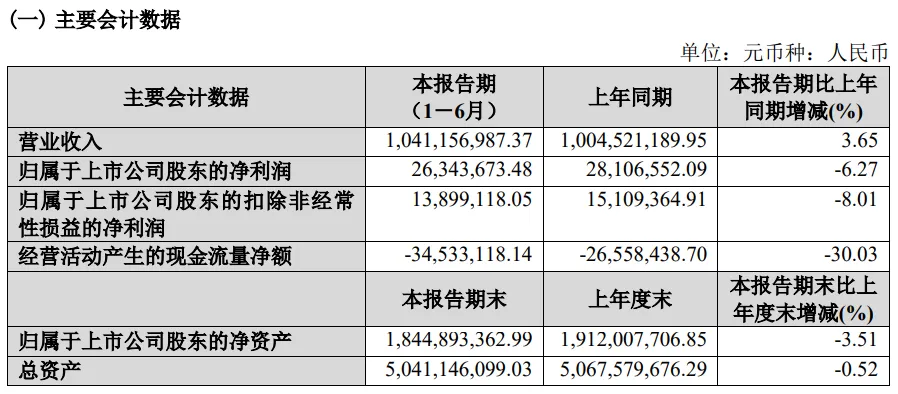

2024年半年度报告公告:

2024年上半年公司实现营业收入同比增长3.65%,归属上市公司股东的净利润同比减少6.27%。

主要风险:

1、收购形成较大规模商誉,存在一定减值风险。

2、关注应收账款回收情况。

3、现有分红不利于利润留存。

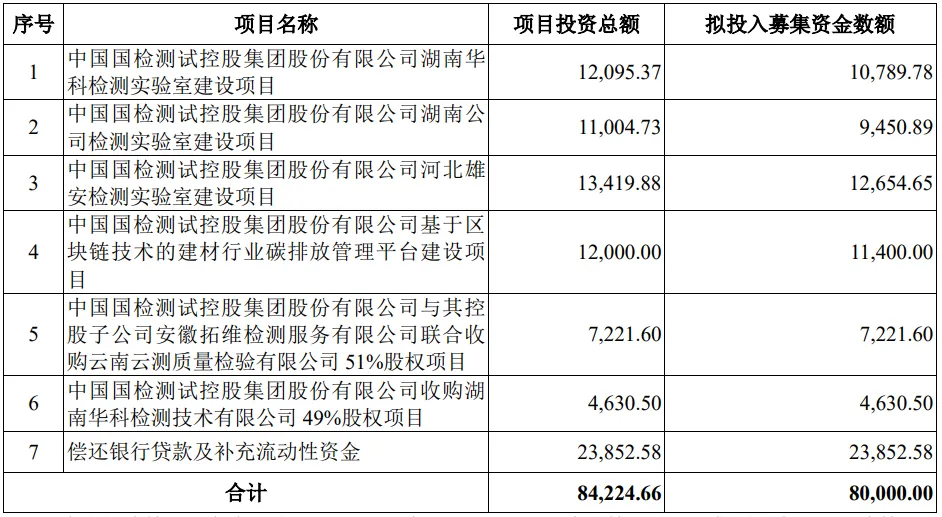

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-5.28%,结合AA+级相似的转债、正股质地等综合因素,正常给14%的溢价率,当前价格预估:106.18*1.14=121

假设原始股东配售80%,网上按1.6亿计算,顶格申购单账户约中16000/700/1000=0.02签,中签率低,个人会顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

两市成交量1.4万亿不到,继续缓慢下跌中,转债等权指数涨0.43%,中位数112.77。

今天城地转债继续上涨20%,城地转债之前也属于问题债。

这次实控人变更为国资委后正股连续涨停,转债也水涨船高,已经从停牌前90多的价格冲到了137,目前溢价27.29%,转债能否继续冲高就看正股什么时候开板了。

另外山鹰转债公布了最后交易日11月15日,山鹰转债在市场情绪低落的的时候一度跌到了77块,山鹰9月底下修结合市场大涨下的折价转股操作,成功把22亿的剩余规模降到了8个多亿,极大的减轻了还款的压力。

山鹰国际在转债出现了市场违约担忧的时候,就立马出了一系列的积极应对措施,这点来看还是值得很多公司好好学习的。

当然之前岭南转债的解决办法也算给了小散们交代,安抚住了转债市场的情绪。如今加上山鹰转债的顺利解决,城地、红湘等不少曾经问题债的价格冲高,市场对低价债也稍微恢复了点信心。

大家知道了部分问题公司,就算公司的问题还没完全得到解决,但只要暂时还不会退市,过程中还是可以有很多办法先解决掉转债。

好久没来新债了,明日洛凯、国检转债可进行申购,尤其是洛凯转债流通规小,炒作预期大,大家可不要错过啦。

1

洛凯转债:(正股代码:603829,配债代码:753829)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:4.03亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

洛凯股份今日收盘价16.48,转股价15.45,转股价值=转债面值/转股价*正股价=100/15.45*16.48=106.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率4.1145%,纯债价值简化计算93.14,纯债价值尚可。

公司简介:

洛凯股份属于电力设备业,公司产品以断路器、环网柜为代表的中低压配电设备及其关键部附件为主,定位于中高端市场,技术实力很强,在细分行业内具有一定的市场竞争实力。

近年公司产能整体有所增加,受益于新增产能释放及下游需求增加,产量保持增长,产能利用率处于较好水平。

公司成立于1988年,上市时间2017年10月,目前公司市值26.37亿,有息负债率23.28%,当前市盈率PE23.815,市净率PB2.694。

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长11.75%,归属上市公司股东的净利润同比增长20.94%。

主要风险:

1、国内配电设备行业低端产品竞争激烈,产品价格面临下行压力,2024年以来铜价大幅上涨,公司成本控制压力加大。

2、公司资产构成中应收账款和存货规模较大,存在资金占用和回收风险。

3、公司债务以短期有息债务为主,考虑到本期债券募投项目后续投入资金较多,预计公司未来有息债务规模将有所增加。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-6.25%,结合AA-级相似的转债、正股质地等综合因素,正常给予47%的溢价率,首日价格预估:106.67*1.47=157.3,考虑到流通规模只有1亿左右,大概率是要被炒作的,所以首日肯定是直接130开然后收盘冲高至157.3,看第二日的冲高情况能否188.76收,如果能继续涨停则等第三天冲高再出,期待翻倍。

假设原始股东配售87%,网上按0.52亿计算,顶格申购单账户约中5200/700/1000=0.007签,中签率低,顶格申购。

2

国检转债:(正股代码:603060,配债代码:753060)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

国检集团今日收盘价7.04,转股价6.63,转股价值=转债面值/转股价*正股价=100/6.63*7.04=106.18,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率2.5107%,纯债价值简化计算100.4,纯债价值高。

公司简介:

国检集团属于社会服务业,实控人为中建材集团,实控人是国务院国资委直属的全球最大综合性建材产业集团,实力极强,可在融资方面对公司提供较大支持。公司在检验行业具有较强的品牌影响力,在建材行业主持制定并发布了多项国家和行业标准。

公司成立于1984年,上市时间2016年11月,目前公司市值56.6亿,有息负债率36.16%,当前市盈率PE25.507,市净率PB3.068。

2024年半年度报告公告:

2024年上半年公司实现营业收入同比增长3.65%,归属上市公司股东的净利润同比减少6.27%。

主要风险:

1、收购形成较大规模商誉,存在一定减值风险。

2、关注应收账款回收情况。

3、现有分红不利于利润留存。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-5.28%,结合AA+级相似的转债、正股质地等综合因素,正常给14%的溢价率,当前价格预估:106.18*1.14=121

假设原始股东配售80%,网上按1.6亿计算,顶格申购单账户约中16000/700/1000=0.02签,中签率低,个人会顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号