Edge

Edge Chrome

Chrome Firefox

Firefox

这两天大盘小幅震荡,整体还是继续向上的,两市成交量2万亿差一丢丢,稍微有些缩量,其中北交所开启调整,今日北证50大跌7.6%。

当然北证50从9月底以来涨幅也比较夸张,差不多翻倍了,所以暴涨暴跌也是常态,经常有人会来问双创以及北交能不能入的问题。

这么多年我个人没有做过这类指数,对这类指数的关注就比较少。主要还是对其对应成分的公司没那么感兴趣,另外这类周期性的波动很大,个人风格还是偏向更稳健些,这类板块平时也就打打新以及对应转债上选选。

就创业板指数而言如果你能踩住大致的周期,赚钱也是相对容易的,毕竟指数比起个股还是要稳不少。当然,就算选择对应板块我个人可能就更倾向于筛选板块内的个别龙头,平时也就打打新以及对应转债的配置。

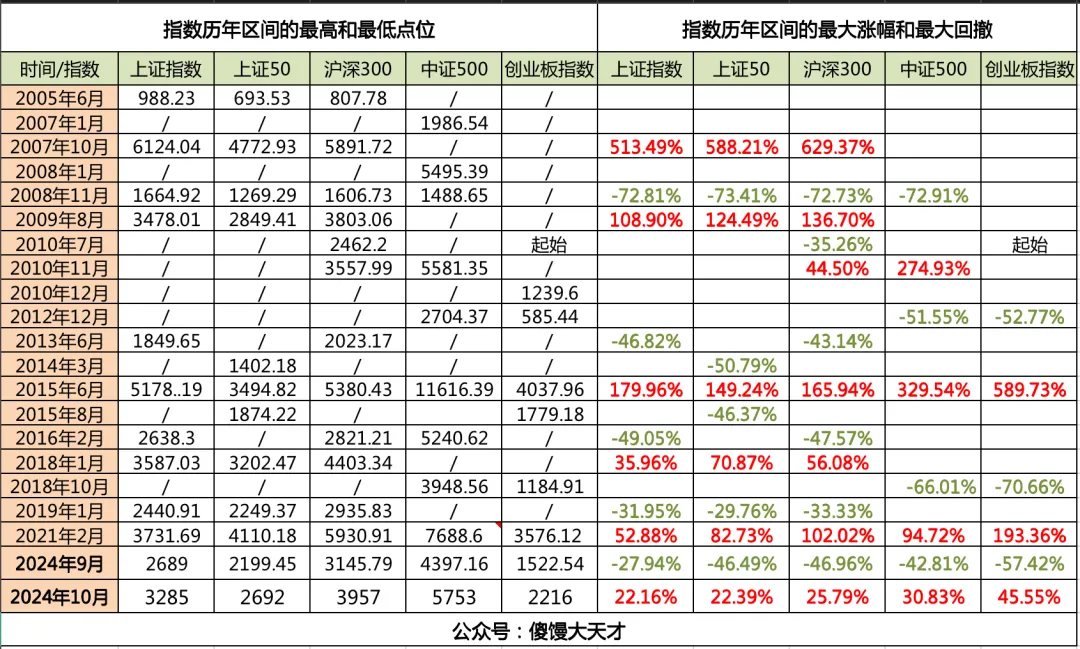

又可以拿出这张周期跟踪记录表了:

现在回看9月18日应该就是这轮周期的底部位置了,从21年2月的高位开始回撤,这轮下跌周期持续了3年7个月,而最近一个月的上涨也已经非常的明显,从底部开始,各大指数均涨20%以上,其中创业板涨幅45%。

之前几轮牛市周期中,2005至2008年上涨持续2年6个月,2014年至2015年上涨持续了1年3个月,2019年至2021年上涨持续2年左右,期间还有几次单年度的大幅震荡持续时间也基本在1年左右。

而下跌的周期的话,10年至13年持续了3年,2015年底至2018年底也持续了近3年,21年至24年这轮下跌幅度虽然不是最大,但是时间上更久已经3年7个月。

所以单纯从周期的角度来考虑,现在开启上涨周期的概率是比较大的,这个月的上涨幅度从力度上看已经很大。

如果这是新一轮上涨周期的开始,那么时间上就会持续一段时间,即便是震荡波动或者结构性行情从往年来看也能维持个一年左右时间。

计算了下最大涨幅,如果本轮上涨周期幅度与19年那波结构性牛市差不多的情况考虑,那么本轮上证指数还有25%的上涨空间,上证50还有48%,沪深300还有64%,创业板指还有近100%的空间。

当然虽然每一轮的上涨幅度很大,你能获取的收益却不一定高,所以想要获得较高的收益必须搭配策略,从估值、周期、止盈角度来做准备。

比如估值低估位置的时候要敢于调整配置和分批加仓,在估值偏高的时候要制定止盈策略,例如回撤止盈法对于大A来说就很适用,还要从时间的长度上学会大致判断周期的可能位置,对股债配比能及时的做出一些合理的调整。

我觉得这是个人投资者想要获得超额回报的关键,也是个人投资者能够在大A这个凌乱的市场长久走下去且保持心态稳定的关键。

咱们肯定是希望这轮就是上涨周期的开始,希望它能维持的更久一些,也让大家在新的周期里能够赚的更多。

至于经济、动荡等外部因素咱们就不要去管了,因为很多都是不可抗力,既然我们无法改变就不要太过忧虑。我们要做的是不要错过周期的上行阶段。

Ps:以上均为个人的一些想法,不构成投资建议。

.....

昨天去双十一买买买了,这双十一活动也是越来越早了,主要就买了些居家用品,感觉一年囤一次就够了。

明日豪24转债可进行申购,后天还有两只转债,大家不要忘记申购,祝大家多多中签~

豪24转债:(正股代码:603809,配债代码:753809)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

豪能股份今日收盘价8.46,转股价8.43,转股价值=转债面值/转股价*正股价=100/8.43*8.46=100.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.9+113=117.8,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率4.075%,纯债价值简化计算92.7,纯债价值较好。

公司简介:

洛凯股份属于汽车零部件,公司汽车零部件业务收入主要来源于同步器、结合齿的销售,该业务产业链布局较为完善,产品具有良好的品质和稳定的配套能力,积累了大量的优质客户,盈利能力较强。

公司成立于2006年,上市时间2017年11月,目前公司市值49.21亿,有息负债率47.38%,当前市盈率PE20,市净率PB2.11。

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长37.81%,归属上市公司股东的净利润同比增长81.71%。

主要风险:

1、系能源板块产能消化压力加大,同步器产品面临产能消化压力。

2、未来燃油/新能源市场销售结构变化,下游客户压价及原材料价格变动对公司业绩影响较大。

3、公司资产受限比例较高,需关注未来商誉减值风险,长期股权投资持续减少。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.35%,结合AA-级相似的转债、正股质地等综合因素,正常给予20%的溢价率,上市价格预估:100.36*1.2=121。

假设原始股东配售78%,网上按1.21亿计算,顶格申购单账户约中12100/800/1000=0.015签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

当然北证50从9月底以来涨幅也比较夸张,差不多翻倍了,所以暴涨暴跌也是常态,经常有人会来问双创以及北交能不能入的问题。

这么多年我个人没有做过这类指数,对这类指数的关注就比较少。主要还是对其对应成分的公司没那么感兴趣,另外这类周期性的波动很大,个人风格还是偏向更稳健些,这类板块平时也就打打新以及对应转债上选选。

就创业板指数而言如果你能踩住大致的周期,赚钱也是相对容易的,毕竟指数比起个股还是要稳不少。当然,就算选择对应板块我个人可能就更倾向于筛选板块内的个别龙头,平时也就打打新以及对应转债的配置。

又可以拿出这张周期跟踪记录表了:

现在回看9月18日应该就是这轮周期的底部位置了,从21年2月的高位开始回撤,这轮下跌周期持续了3年7个月,而最近一个月的上涨也已经非常的明显,从底部开始,各大指数均涨20%以上,其中创业板涨幅45%。

之前几轮牛市周期中,2005至2008年上涨持续2年6个月,2014年至2015年上涨持续了1年3个月,2019年至2021年上涨持续2年左右,期间还有几次单年度的大幅震荡持续时间也基本在1年左右。

而下跌的周期的话,10年至13年持续了3年,2015年底至2018年底也持续了近3年,21年至24年这轮下跌幅度虽然不是最大,但是时间上更久已经3年7个月。

所以单纯从周期的角度来考虑,现在开启上涨周期的概率是比较大的,这个月的上涨幅度从力度上看已经很大。

如果这是新一轮上涨周期的开始,那么时间上就会持续一段时间,即便是震荡波动或者结构性行情从往年来看也能维持个一年左右时间。

计算了下最大涨幅,如果本轮上涨周期幅度与19年那波结构性牛市差不多的情况考虑,那么本轮上证指数还有25%的上涨空间,上证50还有48%,沪深300还有64%,创业板指还有近100%的空间。

当然虽然每一轮的上涨幅度很大,你能获取的收益却不一定高,所以想要获得较高的收益必须搭配策略,从估值、周期、止盈角度来做准备。

比如估值低估位置的时候要敢于调整配置和分批加仓,在估值偏高的时候要制定止盈策略,例如回撤止盈法对于大A来说就很适用,还要从时间的长度上学会大致判断周期的可能位置,对股债配比能及时的做出一些合理的调整。

我觉得这是个人投资者想要获得超额回报的关键,也是个人投资者能够在大A这个凌乱的市场长久走下去且保持心态稳定的关键。

咱们肯定是希望这轮就是上涨周期的开始,希望它能维持的更久一些,也让大家在新的周期里能够赚的更多。

至于经济、动荡等外部因素咱们就不要去管了,因为很多都是不可抗力,既然我们无法改变就不要太过忧虑。我们要做的是不要错过周期的上行阶段。

Ps:以上均为个人的一些想法,不构成投资建议。

.....

昨天去双十一买买买了,这双十一活动也是越来越早了,主要就买了些居家用品,感觉一年囤一次就够了。

明日豪24转债可进行申购,后天还有两只转债,大家不要忘记申购,祝大家多多中签~

豪24转债:(正股代码:603809,配债代码:753809)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

豪能股份今日收盘价8.46,转股价8.43,转股价值=转债面值/转股价*正股价=100/8.43*8.46=100.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.9+113=117.8,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率4.075%,纯债价值简化计算92.7,纯债价值较好。

公司简介:

洛凯股份属于汽车零部件,公司汽车零部件业务收入主要来源于同步器、结合齿的销售,该业务产业链布局较为完善,产品具有良好的品质和稳定的配套能力,积累了大量的优质客户,盈利能力较强。

公司成立于2006年,上市时间2017年11月,目前公司市值49.21亿,有息负债率47.38%,当前市盈率PE20,市净率PB2.11。

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长37.81%,归属上市公司股东的净利润同比增长81.71%。

主要风险:

1、系能源板块产能消化压力加大,同步器产品面临产能消化压力。

2、未来燃油/新能源市场销售结构变化,下游客户压价及原材料价格变动对公司业绩影响较大。

3、公司资产受限比例较高,需关注未来商誉减值风险,长期股权投资持续减少。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.35%,结合AA-级相似的转债、正股质地等综合因素,正常给予20%的溢价率,上市价格预估:100.36*1.2=121。

假设原始股东配售78%,网上按1.21亿计算,顶格申购单账户约中12100/800/1000=0.015签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号