Edge

Edge Chrome

Chrome Firefox

Firefox一直关注24特国01 019742 是购买这个不?

一直找不到百万一的券商,要有的话,应该做t比较容易,可以每天可以赚个伙食费买的价格不佳时低佣可以帮助逃跑,加个五厘甚至更低。不过,如果一直跌跑不脱割不割呢?割了那就是不是等于给别人伙食费呢

券商不可能免佣金需要大家共同推动。否则券商直接装死。

举例:

2023年交易所股票下调交易费用,券商同步对客户执行下调。

2022年上交所可转债上调交易费用,券商同步对客户执行上调。

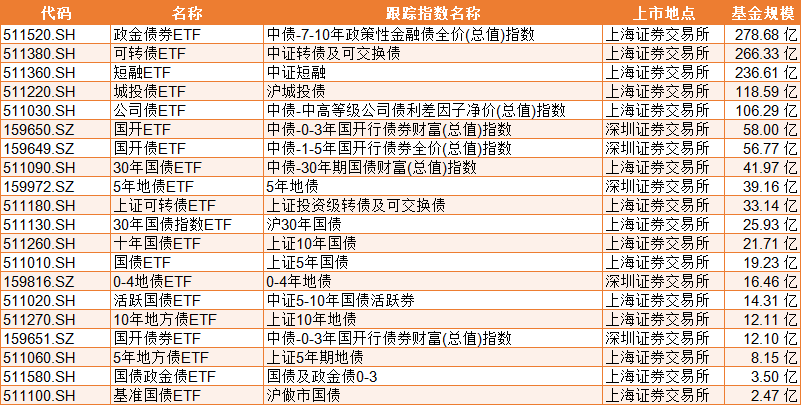

别买股票账户里的 比如现在30年国债etf116元 如果降息周期结束 能跌倒78十元 他是能大亏的 和银行里买的不一样久期短的有国开ETF,一至三年期。准国债。

一定要买建议买久期短的 比如511360 但他不是国债 国债久期短的几乎没有etf 有的话流动性也不一定好

赞同来自: ryanxzqn 、kolanta 、真的吃多了 、llllpp2016

今年债券市场因为对经济的极度悲观预期,已经出现了两个错配:5年的我说的是储蓄国债,电子式和凭证式的那种,是固定利率,银行买的每年付一次息,到期给本金。我个人感觉是往后10年大概率降息或者维持在一个很低的利息范围内,降息概率大于加息。

1. 一年国债利率1.4% VS 三十年国债利率2.3%:存1年和存30利率差只有0.9%,这种情况必不可持续。未来是1年利率进一步降低,还是30年利率走高呢?

2. GDP的增长目标5% VS 三十年国债利率2.3%:长期国债利率会反应经济增速。未来是GDP增速降低到2%~3%,还是30年利率涨到4%~5%?

再说降息预期:

之前很长时...

第一是化债问题,第二是房地产。

赞同来自: 口口夕口木 、jadepan 、财富藏在哪 、bbknight 、俊俊218218更多 »

短债收益不高吧,短债我就继续买五年储蓄国债了,目前收益2.25,估计明年最多就2了,或者放微众银行活期plus。*今年债券市场因为对经济的极度悲观预期,已经出现了两个错配:

1. 一年国债利率1.4% VS 三十年国债利率2.3%:存1年和存30利率差只有0.9%,这种情况必不可持续。未来是1年利率进一步降低,还是30年利率走高呢?

2. GDP的增长目标5% VS 三十年国债利率2.3%:长期国债利率会反应经济增速。未来是GDP增速降低到2%~3%,还是30年利率涨到4%~5%?

再说降息预期:

之前很长时间,美国一直处于降息通道,于是国内的确达成了共识:随着经济增长,利率必然会不断降低。可是最近两年发生了什么?凭什么又觉得美国这两年发生的加息,在将来的中国仍然不会发生?

第三说说019742:

韭菜们在上市第一天刚开盘,就把价格推到了124.999。镰刀们上市几分钟就把未来十多年的利息全赚到手了,傻子才不卖。而挂在120以上的小白,往后十多年不但赚不到利息,连本钱都很难拿回了。

最后回复一下楼主:

你说的2.25还是票面利率,5年国债的收益率只有1.8,5年国债也不是短债。

赞同来自: kolanta

即使你打算持有长期国债到期,现在也不是入手的好时候。第一,股债跷跷板。第二,央妈现在想要一条“正常向上倾斜的收益率曲线”。你不如先买点短债,既当作现金理财等待长债最后一跌,又学习一下债券交易的规则。如果你打算买柜台债的话,中国债券信息网最下面可以查到各家银行的债券报价。如果你打算买交易所债券的话,请尽量挑成交活跃的。我也在考虑适当时候入手长债,一是能锁定长期收益,二是就算有波动,毕竟还有到期还本,本金风险可控。比如楼主说的 24 特国 01,如果以当前价格 104 元买入 10 手,成本 104 万,持有到期,本金损失 4 万,但全周期利息 77.1 万,总体看是不是也算安全的投资啊,当然前提是本金不会动用,可以无视期间的波动。另外,如果降息周期结束,有加息预期的时候,选择这种交易量大的长债是不是也能及时卖出啊?

你这样的

现在至少应该配30%以上的美债——美国30年国债期货低于119元时(126元开始下跌的一个月有余)——这一周在117.9—119.2附近波动,简单目测均价118.3目前可能是买入的不错价位——就算以后像大佬说的既便跌停板也不影响你4.2%以上的年收息(没有细算重仓美国长期国债基金的交易费用、税费——一般人不能直接买美债吧)

要相信自己的判断:绝大多数国家现在完全看不到加息的必要性——甚至有的加息就等于自杀

现在说加息的都是骗子——包括美联储的官员——就如同几个月前zzyh说长期国债利息太低了还信誓旦旦的说自己要借券把价格打下来——老夫当时就在jsl说了那是假动作

赞同来自: happysam2018 、李宝英池城

@东方龙2014

关于暂免收取部分2024年度费用的通知 | 上海证券交易所

http://www.sse.com.cn/lawandrules/sselawsrules/charge/c/c_20231229_5734176.shtml

为进一步发挥资本市场服务实体经济功能,持续降低市场成本,经研究,上海证券交易所(以下简称本所)决定减免相关交易和服务费用。现将有关事项通知如下:

三、根据《关于暂免收取部...

如果是保守型投资者,我不建议买长期国债。俗话说,短期国债收利息,长期国债吃波动。多谢老哥指点,闲钱买了吃利息也不合适吗?这些钱大概10-20年肯定用不到,现在利息太低了 没合适的投资,准备配置300-500个 好歹一年利息也6-10万 之前也有买5年期储蓄国债 现在5年期储蓄国债利率也一直在降 目前是2.25%。

中国债券市场分两个——交易所市场、银行间市场。你用股票账户买的是交易所市场债券,你在银行柜台债买的是银行间市场。交易所债券买卖手续费单独收,柜台债的手续费隐藏在买卖报价的差价里面。债券派息直接到账户里面。个人可以买卖的债券主要有三类。

政府债券:国债(无信用评级)、地方债(通常信用评级AAA)。可以发行地方债的包括省...

我的证券账户买一手国债好像得收20,请问大佬们这是一般水平还是太高了?关于暂免收取部分2024年度费用的通知 | 上海证券交易所

http://www.sse.com.cn/lawandrules/sselawsrules/charge/c/c_20231229_5734176.shtml

为进一步发挥资本市场服务实体经济功能,持续降低市场成本,经研究,上海证券交易所(以下简称本所)决定减免相关交易和服务费用。现将有关事项通知如下:

三、根据《关于暂免收取部分债券交易经手费的通知》(上证发〔2022〕101号),本所2024年继续免收除上市公司可转换公司债券以外的各类债券现券交易(转让)、资产支持证券的交易(转让)及债券约定购回式交易的交易经手费,免收各类债券回售交易的交易经手费。

关于暂免债券、基金相关收费的通知

http://www.szse.cn/disclosure/notice/general/t20220629_594418.html

为贯彻落实国务院、证监会有关部署要求,进一步激发市场主体活力,充分发挥资本市场功能,经研究决定:

一、自2022年7月1日起至2025年6月30日,本所免收债券(不含可转换公司债券)及资产支持证券的流量费、交易经手费。

赞同来自: J279787348 、happysam2018 、阿波19751111

一定要买建议买久期短的 比如511360 但他不是国债 国债久期短的几乎没有etf 有的话流动性也不一定好

赞同来自: ryanxzqn 、口口夕口木 、撒马利人 、freech 、happysam2018 、 、 、 、 、 、 、 、 、更多 »

中国债券市场分两个——交易所市场、银行间市场。你用股票账户买的是交易所市场债券,你在银行柜台债买的是银行间市场。交易所债券买卖手续费单独收,柜台债的手续费隐藏在买卖报价的差价里面。债券派息直接到账户里面。个人可以买卖的债券主要有三类。

政府债券:国债(无信用评级)、地方债(通常信用评级AAA)。可以发行地方债的包括省、自治区、直辖市、计划单列市(大连、青岛、宁波、厦门、深圳)。

政策性金融债:国家开发银行、中国农业发展银行、中国进出口银行。无信用评级。

政府支持机构债券:中央汇金公司、国家铁路集团。信用评级AAA。2024年起在柜台债试售。

政府债券利息免税,政策性金融债利息暂免个人所得税,铁道债利息个人所得税暂减半,汇金债利息不免税。

http://www.sse.com.cn/services/tradingservice/charge/ssecharge/

债券现券及资产支持证券竞价、报价、询价、回售和协议交易

经手费

成交金额的0.0001%(双向),单笔最高不超过100元

自2022年7月1日起至2025年6月30日暂免

债券现券包括国债、地方政府债、政策性金融债、公司债、企业债、可交换债及其他债券

深圳证券交易所-深交所收费

http://www.szse.cn/marketServices/deal/payFees/index.html

证券交易经手费

国债现货/地方债

成交金额在100万元以下(含)每笔收0.1元;成交金额在100万元以上每笔收10元。

3.债券ETF、货币ETF暂免收取证券交易经手费。

5.自2022年7月1日起至2025年6月30日免收债券(不含可转债)及资产支持证券的交易经手费。

京公网安备 11010802031449号

京公网安备 11010802031449号