Edge

Edge Chrome

Chrome Firefox

Firefox

1、周四晚有人问标普信息科技lof开放申购套利的事。我当时看了下溢价也就4%样子,加上因为限额是300,相当于单户拖拉机1800了,等套利大军到场内届时抛压肯定很大,个人也就懒得搞了。

周五基金跌了近2%,安全垫就只剩2%样子,看到不少人都撤回了申购,我又觉得参与一下也无妨,只要场内抛压不大主要就看标的本身的涨跌情况了,趁机熟悉学习下套利也是不错的。

2、周五虽然指数涨的不多,但是个股们整体表现不错,转债等权指数大涨1.23%,今年的回撤已经彻底修复,当前中位数115.7。

周五低价债们大涨,之前垃圾债被抛弃的情绪已经明显改善,8月下旬转债情绪低迷时,低于面值有180多只,现在破面的只有30来只了,低于90的债目前只剩7只。

可见情绪对债市的影响很大,只要暂时没有退市担忧的公司,就算不小心踩了几个雷债,走出困境的概率还是很大的。

单只标的的暴雷必须需要引起注意,而如果是整体市场情绪出现过度悲观的情况,大家则需要更冷静。之前几个月就因为zc原因转债市场就出现了极度悲观的情绪,导致很多债的价格非常低,只要情绪好转这种超跌也就容易被修复。

对于低价债公司多少都是有问题的,虽然低位时不建议加仓,但也不要轻易割肉卖出,转债总归还是有债性在里面,只要还有时间,就没必要太过着急。

你看就算是之前已经违约退市的几只债,中途也是有足够多的时间让人逃离了,而且中间也多次出现了较不错的价格。

当然市场情绪好的的时候大家也要冷静,定期的转债轮动是很有必要的,转债有很多的时间节点,根据价格以及不同的时间节点来做调整会让自己的配置变得更为的稳定,收益也能持续的逐步向上。

3、随着满足强赎标的的增多,强赎的标的也越来越多,孩王、南电转债宣布了强赎,当然也有更多标的暂时不强赎的。针对已经宣布要强赎的标的肯定是需要注意的,能提前卖出的尽量提前卖出,如果未来继续看好的就考虑转股。

而对于那些满足条件但是暂时还没有宣布强赎的,我觉得倒是不用太担心,只需要关注溢价即可,没有溢价就可以继续持有,如果溢价高的最好就是提前轮动出去,因为你不知道哪天就宣布强赎回了。

当然如果你时间精力比较多,而且能时刻关注不强赎日期等的时间节点的,那就自己看着耍吧。

......

明日和邦转债可进行申购,这货之前9月初的时候就看过,有机构咨询过我这货105能否接,我当时的看法是极大概率破发,所以他们没考虑,我估摸着大股东配售情况也高不了。

不过现在转债市场已经度过了最低迷的时刻,加上其转股价值也还不错,现在发行我们小散应该是能够吃上一口小肉的。至于价格,小伙伴们期望就不要太高了。

和邦转债:(正股代码:603077,配债代码:753077)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:46亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

和邦生物周五收盘价2.09,转股价2,转股价值=转债面值/转股价*正股价=100/2*2.09=104.5,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率2.8603%,纯债价值简化计算97.18,纯债价值较好。

公司简介:

和邦生物属于基础化工业,公司拥有联碱、双甘膦/草甘膦原粉、玻璃等主要业务板块,是国内少数生产企业之一,是西南地区少数几家纯碱和玻璃生产企业,区域市场竞争优势明显,公司依托区位、资源、产业链和规模优势形成了一定的成本竞争力。

公司成立于2002年,上市时间2012年7月,目前公司市值184.57亿,有息负债率14.49%,当前市盈率PE22.234,市净率PB0.973。

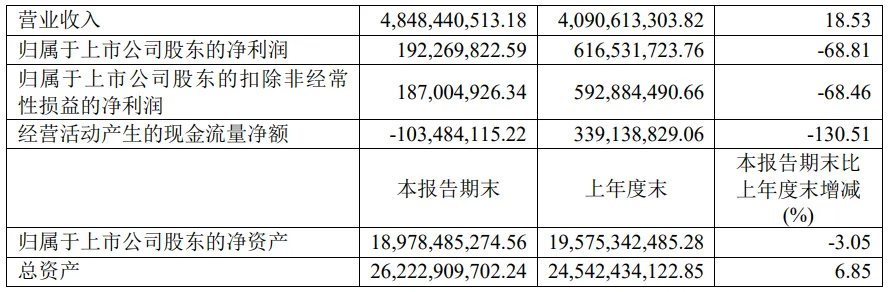

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长18.53%,归属上市公司股东的净利润同比减少68.81%。

主要风险:

1、需持续关注行业周期性波动对公司盈利能力的影响。

2、公司业务链快速扩张,面临较大的资本开支压力和产能消化风险。

3、公司存货快速增加,需关注减值风险和营运资金压力。

4、公司跨界进入光伏行业,但行业竞争激烈导致公司盈利不佳。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.31%,结合AA级相似的转债、正股质地等综合因素,正常给予2%的溢价率,上市价格预估:104.5*1.02=106,规模大且无法下修,股价低质地一般,根据9月时候的市场情绪,大股东配售应该不多,中签率高,首日有抛压。

假设原始股东配售50%,网上按23亿计算,顶格申购单账户约中230000/800/1000=0.29签,中签率高,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

周五基金跌了近2%,安全垫就只剩2%样子,看到不少人都撤回了申购,我又觉得参与一下也无妨,只要场内抛压不大主要就看标的本身的涨跌情况了,趁机熟悉学习下套利也是不错的。

2、周五虽然指数涨的不多,但是个股们整体表现不错,转债等权指数大涨1.23%,今年的回撤已经彻底修复,当前中位数115.7。

周五低价债们大涨,之前垃圾债被抛弃的情绪已经明显改善,8月下旬转债情绪低迷时,低于面值有180多只,现在破面的只有30来只了,低于90的债目前只剩7只。

可见情绪对债市的影响很大,只要暂时没有退市担忧的公司,就算不小心踩了几个雷债,走出困境的概率还是很大的。

单只标的的暴雷必须需要引起注意,而如果是整体市场情绪出现过度悲观的情况,大家则需要更冷静。之前几个月就因为zc原因转债市场就出现了极度悲观的情绪,导致很多债的价格非常低,只要情绪好转这种超跌也就容易被修复。

对于低价债公司多少都是有问题的,虽然低位时不建议加仓,但也不要轻易割肉卖出,转债总归还是有债性在里面,只要还有时间,就没必要太过着急。

你看就算是之前已经违约退市的几只债,中途也是有足够多的时间让人逃离了,而且中间也多次出现了较不错的价格。

当然市场情绪好的的时候大家也要冷静,定期的转债轮动是很有必要的,转债有很多的时间节点,根据价格以及不同的时间节点来做调整会让自己的配置变得更为的稳定,收益也能持续的逐步向上。

3、随着满足强赎标的的增多,强赎的标的也越来越多,孩王、南电转债宣布了强赎,当然也有更多标的暂时不强赎的。针对已经宣布要强赎的标的肯定是需要注意的,能提前卖出的尽量提前卖出,如果未来继续看好的就考虑转股。

而对于那些满足条件但是暂时还没有宣布强赎的,我觉得倒是不用太担心,只需要关注溢价即可,没有溢价就可以继续持有,如果溢价高的最好就是提前轮动出去,因为你不知道哪天就宣布强赎回了。

当然如果你时间精力比较多,而且能时刻关注不强赎日期等的时间节点的,那就自己看着耍吧。

......

明日和邦转债可进行申购,这货之前9月初的时候就看过,有机构咨询过我这货105能否接,我当时的看法是极大概率破发,所以他们没考虑,我估摸着大股东配售情况也高不了。

不过现在转债市场已经度过了最低迷的时刻,加上其转股价值也还不错,现在发行我们小散应该是能够吃上一口小肉的。至于价格,小伙伴们期望就不要太高了。

和邦转债:(正股代码:603077,配债代码:753077)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:46亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

和邦生物周五收盘价2.09,转股价2,转股价值=转债面值/转股价*正股价=100/2*2.09=104.5,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率2.8603%,纯债价值简化计算97.18,纯债价值较好。

公司简介:

和邦生物属于基础化工业,公司拥有联碱、双甘膦/草甘膦原粉、玻璃等主要业务板块,是国内少数生产企业之一,是西南地区少数几家纯碱和玻璃生产企业,区域市场竞争优势明显,公司依托区位、资源、产业链和规模优势形成了一定的成本竞争力。

公司成立于2002年,上市时间2012年7月,目前公司市值184.57亿,有息负债率14.49%,当前市盈率PE22.234,市净率PB0.973。

2024年半年度报告公告:

2024年上半年公司实现营业收入同步增长18.53%,归属上市公司股东的净利润同比减少68.81%。

主要风险:

1、需持续关注行业周期性波动对公司盈利能力的影响。

2、公司业务链快速扩张,面临较大的资本开支压力和产能消化风险。

3、公司存货快速增加,需关注减值风险和营运资金压力。

4、公司跨界进入光伏行业,但行业竞争激烈导致公司盈利不佳。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.31%,结合AA级相似的转债、正股质地等综合因素,正常给予2%的溢价率,上市价格预估:104.5*1.02=106,规模大且无法下修,股价低质地一般,根据9月时候的市场情绪,大股东配售应该不多,中签率高,首日有抛压。

假设原始股东配售50%,网上按23亿计算,顶格申购单账户约中230000/800/1000=0.29签,中签率高,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号