Edge

Edge Chrome

Chrome Firefox

Firefox

比亚迪,全球新能源汽车龙头,公司成立于1995年2月,经过20多年的高速发展,已在全球设立30多个工业园,实现全球六大洲的战略布局,完整打通上中下游全产业链,无惧任何制裁,数风流人物,还看今朝。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部翻倍,引人注目,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

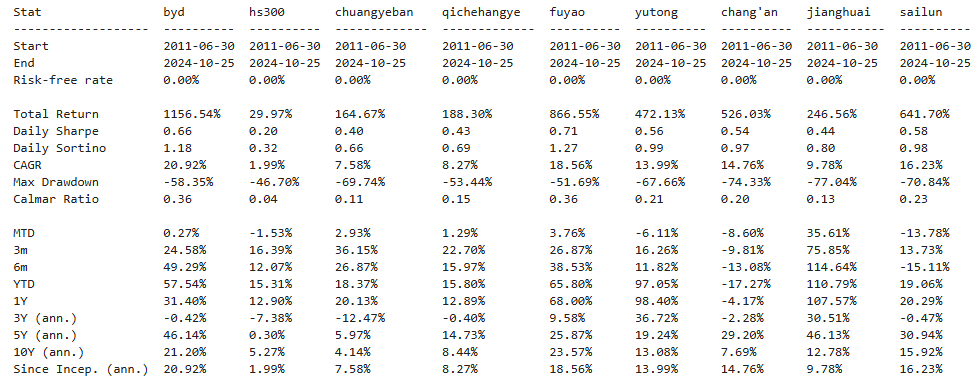

公司基本面还行,盈利能力尚可,五年平均ROE10%,大营收对应微利润,制造业真是个苦哈哈的行业,不过10%的PE历史百分位,估值属实不高。

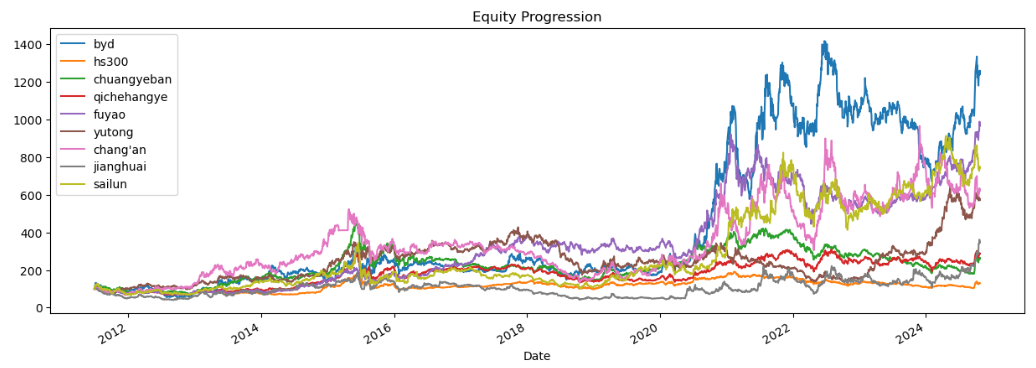

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

历史表现不错,近十四年涨了近12倍,领跑整个汽车行业。

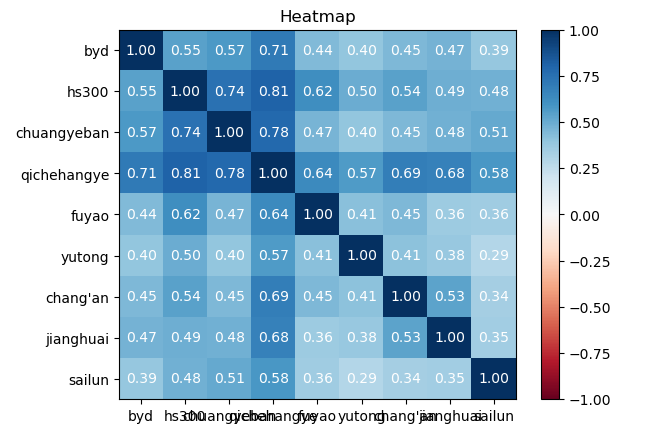

相关性表现还行,在汽车行业算独一档的存在了,跟长安汽车、江淮汽车和宇通客车都不太搭。

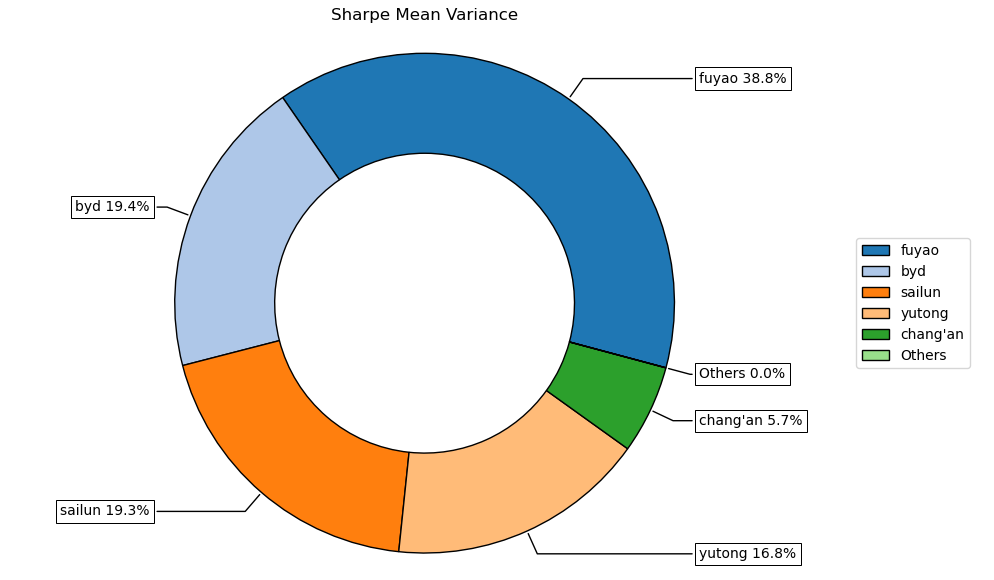

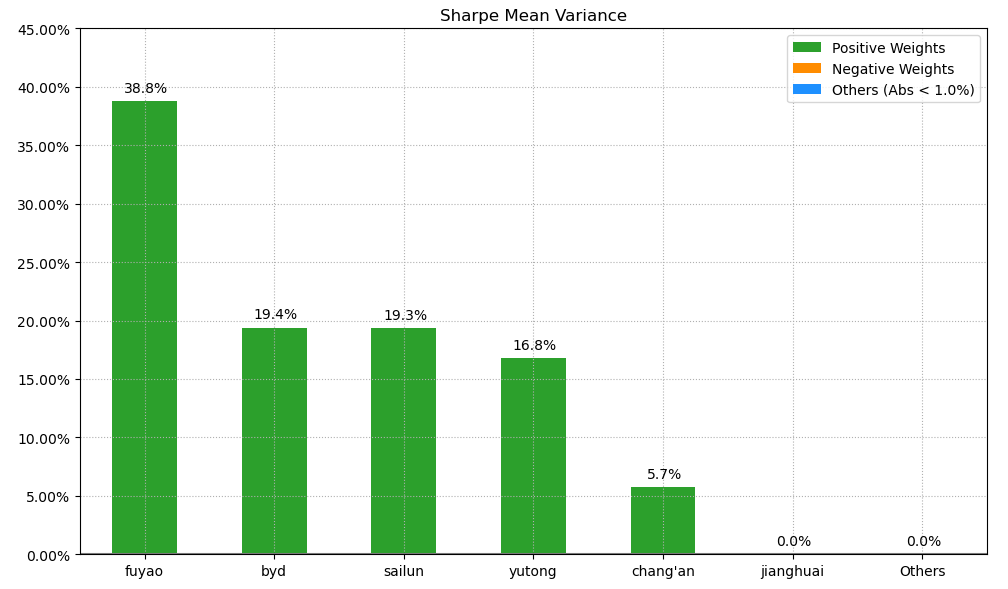

按最高夏普比率配置的话,系统给的权重近20%,最大权重的福耀玻璃占比近40%。

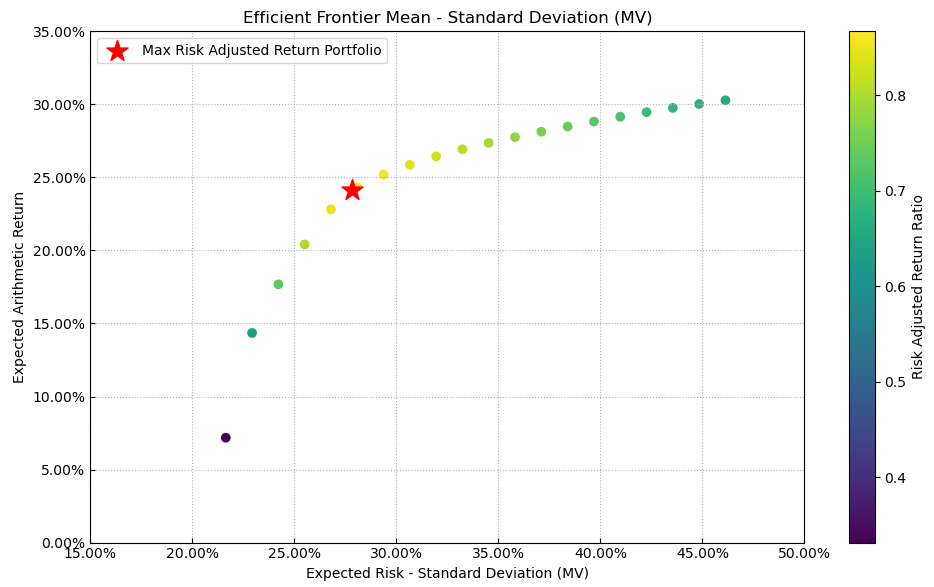

有效边界也差不多,公司稳居头部阵营。

如果换成其他约束,系统给的配置比例也大同小异,基本是在比亚迪和福耀玻璃之间做取舍了。

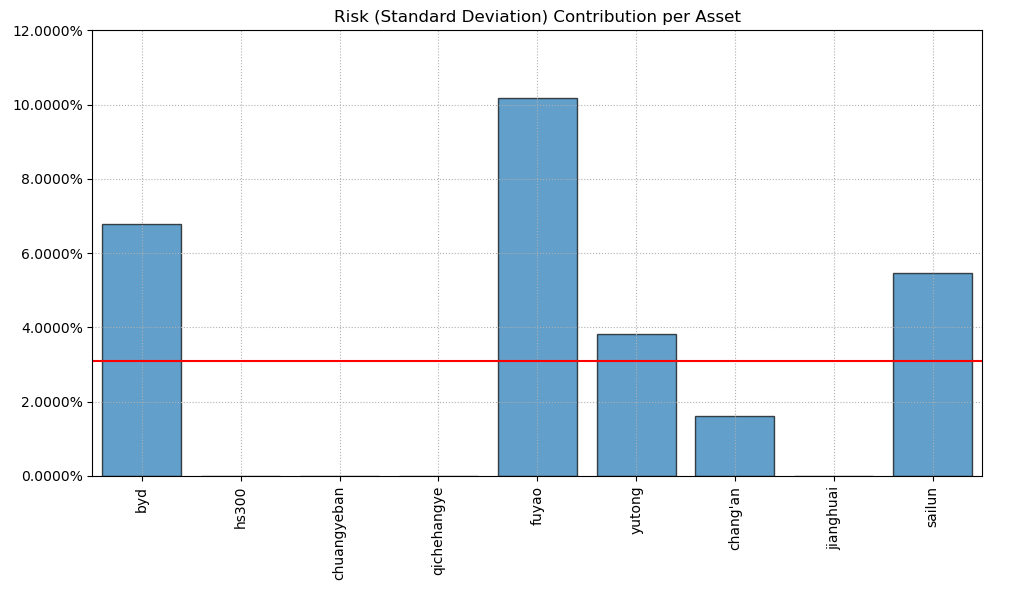

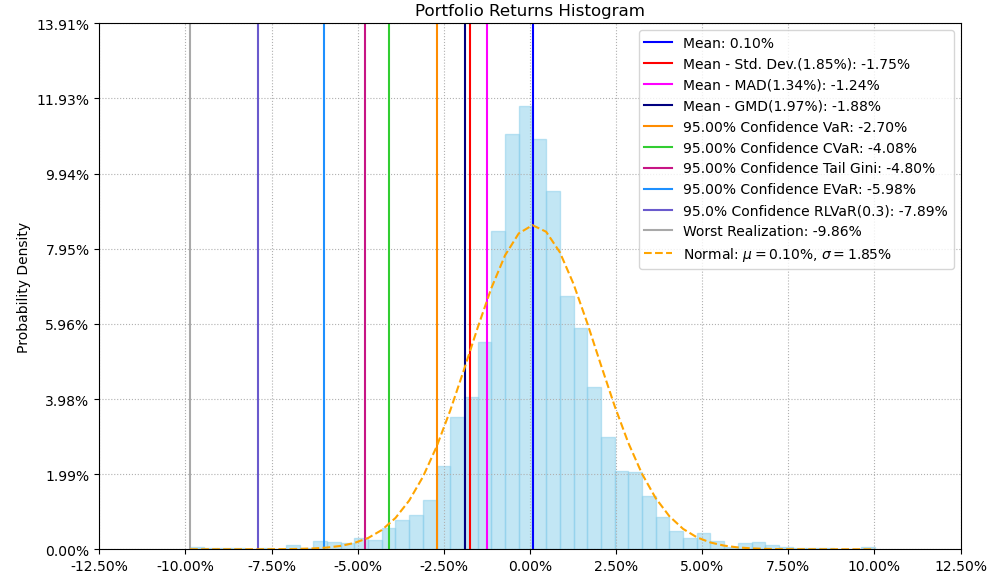

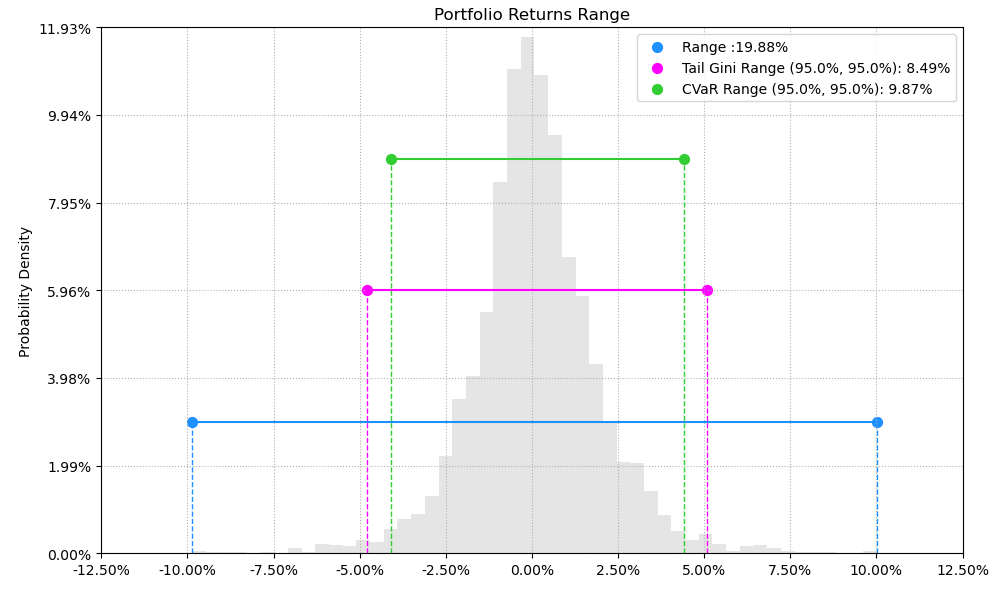

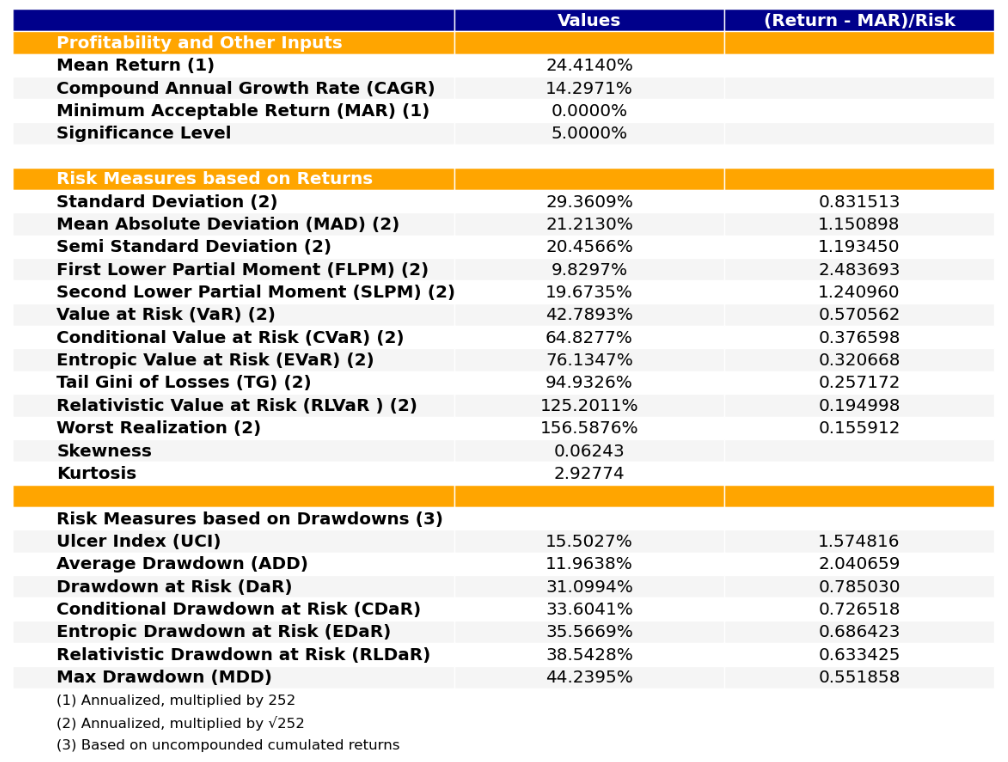

最后看下整个投资组合的情况,日度均值回报在0.1%,方差分布也还可以接受,CVaR在10%以内毕竟。

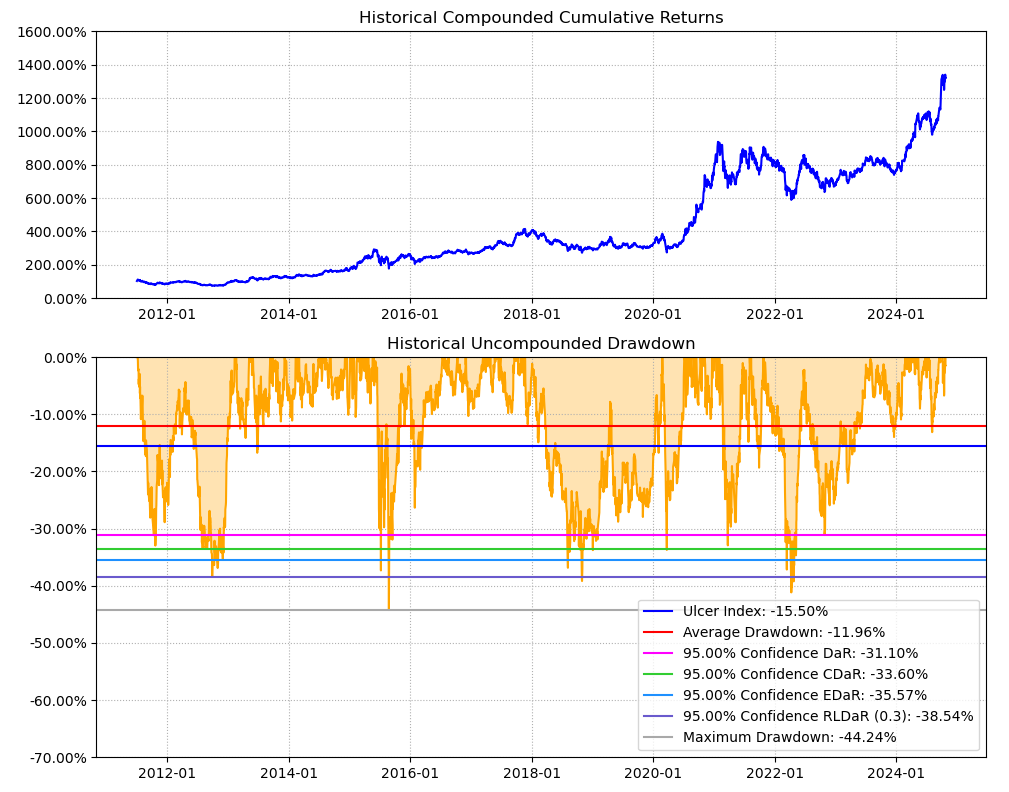

区间累计回报近14倍,最大回撤44%,整体表现投资组合都是要好于比亚迪个股的。

结论:

比亚迪,基本面尚可,目前估值也不高,但是盈利能力受限于制造业属性本身,天花板可能偏低,但是如果要博汽车行业的弹性的话,比亚迪是首选品种,如果要追求稳健的话,可以关注福耀玻璃。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部翻倍,引人注目,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面还行,盈利能力尚可,五年平均ROE10%,大营收对应微利润,制造业真是个苦哈哈的行业,不过10%的PE历史百分位,估值属实不高。

做下回测,选取宽基指数、行业指数、行业内对标公司作为一个投资组合进行回溯。

历史表现不错,近十四年涨了近12倍,领跑整个汽车行业。

相关性表现还行,在汽车行业算独一档的存在了,跟长安汽车、江淮汽车和宇通客车都不太搭。

按最高夏普比率配置的话,系统给的权重近20%,最大权重的福耀玻璃占比近40%。

有效边界也差不多,公司稳居头部阵营。

如果换成其他约束,系统给的配置比例也大同小异,基本是在比亚迪和福耀玻璃之间做取舍了。

最后看下整个投资组合的情况,日度均值回报在0.1%,方差分布也还可以接受,CVaR在10%以内毕竟。

区间累计回报近14倍,最大回撤44%,整体表现投资组合都是要好于比亚迪个股的。

结论:

比亚迪,基本面尚可,目前估值也不高,但是盈利能力受限于制造业属性本身,天花板可能偏低,但是如果要博汽车行业的弹性的话,比亚迪是首选品种,如果要追求稳健的话,可以关注福耀玻璃。

0

@十年且悠长

都这时候了还有什么好分析。顺便吹吹牛逼,当年好像是19年吧,有个网友,也是集思录大V投资长安被套,聊到汽车股,我记得我当时的建议是:1.新能源车是大趋势,政策强力推动,通过积分的手段把油车的利润补贴给电车,而不是国家简单自己出钱,不能不当回事。2.汽车产业群雄逐鹿,谁最后活下来,实在不好说,如果非让我拍脑袋推荐一家的话,那就是比亚迪,因为比亚迪在电车领域是当时真正掌握了三电核心技术的。奥迪的设计...也是真的有点可惜了,天齐锂业真的挺遗憾的,困境反转,做了一些,但也不多,话说回来,如果真的要论成长股的机会的话,接下来就看芯片能不能重演当年我国新能源后来居上的奇迹了,拭目以待哈哈

3

赞同来自: shiming666 、kwok 、butters123

都这时候了还有什么好分析。

顺便吹吹牛逼,当年好像是19年吧,有个网友,也是集思录大V投资长安被套,聊到汽车股,我记得我当时的建议是:

1.新能源车是大趋势,政策强力推动,通过积分的手段把油车的利润补贴给电车,而不是国家简单自己出钱,不能不当回事。

2.汽车产业群雄逐鹿,谁最后活下来,实在不好说,如果非让我拍脑袋推荐一家的话,那就是比亚迪,因为比亚迪在电车领域是当时真正掌握了三电核心技术的。奥迪的设计总监也刚跳槽过来,以前很low的外观设计很快就会成为历史。有技术,有颜值,内外兼修,不可小觑。

3.回到个人投资上,我只投看得懂确定性高的,那就是锂矿上游,不管车企销冠鹿死谁手,卖矿的都要爆发一波。这一波机会可能是继智能机普及后新的一波产业机会,十年一遇。

彼时,鄙人重仓天齐锂业,还有100股比亚迪纪念仓,我记得迪子股价当时也就不到50。

后来,孩子要上学了,在新能源爆发的前夕,挥泪清仓买了学区房。

至此,到现在好几年了再也没买过股票,无他,再也没遇到能在自己有限认知里逻辑如此清晰的投资机会。

顺便吹吹牛逼,当年好像是19年吧,有个网友,也是集思录大V投资长安被套,聊到汽车股,我记得我当时的建议是:

1.新能源车是大趋势,政策强力推动,通过积分的手段把油车的利润补贴给电车,而不是国家简单自己出钱,不能不当回事。

2.汽车产业群雄逐鹿,谁最后活下来,实在不好说,如果非让我拍脑袋推荐一家的话,那就是比亚迪,因为比亚迪在电车领域是当时真正掌握了三电核心技术的。奥迪的设计总监也刚跳槽过来,以前很low的外观设计很快就会成为历史。有技术,有颜值,内外兼修,不可小觑。

3.回到个人投资上,我只投看得懂确定性高的,那就是锂矿上游,不管车企销冠鹿死谁手,卖矿的都要爆发一波。这一波机会可能是继智能机普及后新的一波产业机会,十年一遇。

彼时,鄙人重仓天齐锂业,还有100股比亚迪纪念仓,我记得迪子股价当时也就不到50。

后来,孩子要上学了,在新能源爆发的前夕,挥泪清仓买了学区房。

至此,到现在好几年了再也没买过股票,无他,再也没遇到能在自己有限认知里逻辑如此清晰的投资机会。

0

@deepocean

什么是内卷?自己自残瞎折腾,同时还把别人也搞废了汽车代替马车,汽车的价格远远超过马车,结构更复杂功能更强大同样智能手机代替功能手机,价格贵几倍,技术更复杂功能更强大这才是升级、进步靠补贴和压榨卖得便宜,结构简单功能无显著提升,不是升级,而是降级主要还是我们做的是1到1000的工作,美帝做的是0到1的原创,所以利润大头总是他们拿走了,这个是个任重而道远的问题,不是一朝一夕能改变的,只能说前途是光明的,道理是曲折的

0

@路林

既然说到概率,那就深入一下,在人类历史上,在汽车制造行业,市值超过万亿(人民币)的有几个呢?能维持多长时间呢?就算比亚迪超过万亿了,相对当下的近9000亿的估值收益率又能有多少呢?汽车制造行业是个充分竞争行业,需要巨额投资和研发,且是强周期行业,超额利润只存在行业景气期间,借助你说的贝叶斯思维,在比亚迪的营利高峰时投资,获得超额收益的概率有多大呢?如果行业景气下降,业绩估值双杀,这样的风险又如何...哈哈这才是正确的解题思路哈,手动点赞了,只能说大胆假设,小心求证了,过去的数据回测只能代表历史,历史比亚迪确实表现优秀,但是未来如何这个就需要投资者真金白银去下注了,就我个人而言,评价历史的话,我认为比亚迪是一家优秀的公司,所以我还有一些他的仓位,但确实估值景气周期已经到这了,所以我也没有满仓,只有部分配置仓看看啥情况

2

赞同来自: 李乐毅 、butters123

什么是内卷?自己自残瞎折腾,同时还把别人也搞废了

汽车代替马车,汽车的价格远远超过马车,结构更复杂功能更强大

同样智能手机代替功能手机,价格贵几倍,技术更复杂功能更强大

这才是升级、进步

靠补贴和压榨卖得便宜,结构简单功能无显著提升,不是升级,而是降级

汽车代替马车,汽车的价格远远超过马车,结构更复杂功能更强大

同样智能手机代替功能手机,价格贵几倍,技术更复杂功能更强大

这才是升级、进步

靠补贴和压榨卖得便宜,结构简单功能无显著提升,不是升级,而是降级

8

赞同来自: tangyin88 、gaokui16816888 、路人甲pro 、sunpeak 、homanking 、 、 、更多 »

@butters123

我始终认为这个世界本质上是个概率游戏,所以对任何确定性的确定性肯定或者否定的结论都持审慎态度,凭什么丰田可以,比亚迪就不可以;或者说特斯拉可以,比亚迪就一定可以;这些论断都太武断了,也太草率了。在我的世界观里,我们对这个世界的认知其实都属于管中窥豹,甚至是盲人摸象,没有人可以预测未来,也没有人敢说自己完全认知了这个世界。我们只能借助贝叶斯思维,综合各种信息去不断刷新自己的认知,去无限接近那个可能的...既然说到概率,那就深入一下,在人类历史上,在汽车制造行业,市值超过万亿(人民币)的有几个呢?能维持多长时间呢?就算比亚迪超过万亿了,相对当下的近9000亿的估值收益率又能有多少呢?汽车制造行业是个充分竞争行业,需要巨额投资和研发,且是强周期行业,超额利润只存在行业景气期间,借助你说的贝叶斯思维,在比亚迪的营利高峰时投资,获得超额收益的概率有多大呢?如果行业景气下降,业绩估值双杀,这样的风险又如何应对呢?我个人认为在投资比亚迪之前,应该想清楚这些问题的,市场很难给比亚迪超过丰田特斯拉的估值,并非是个人武断的结论,它既是过去的事实,也是市场给的概率

1

赞同来自: Lee97

@路林

这句话用于演讲,用于鼓舞人心,是没有问题的,但用于投资要小心,投资难就难在,所做的每件事都正确,但最后却可能赚不到钱,就拿比亚迪的来说,你的分析没有问题,问题就在最后的估值上,估值有很多的维度,市场可以在2020年给比亚迪200倍的PE,但那却是低估的,但现是20多倍的PE却可能是高估的,因为从总市值这个维度,市场很难给比亚迪超过万亿的市值,很难给超过丰田的市值,很难给超过特斯拉的市值,从这个维度...我始终认为这个世界本质上是个概率游戏,所以对任何确定性的确定性肯定或者否定的结论都持审慎态度,凭什么丰田可以,比亚迪就不可以;或者说特斯拉可以,比亚迪就一定可以;这些论断都太武断了,也太草率了。在我的世界观里,我们对这个世界的认知其实都属于管中窥豹,甚至是盲人摸象,没有人可以预测未来,也没有人敢说自己完全认知了这个世界。我们只能借助贝叶斯思维,综合各种信息去不断刷新自己的认知,去无限接近那个可能的真相,感恩交流*

2

赞同来自: shiming666 、大7终成

@butters123

哈哈哈,做一件事情最好的时间,一个是四年前,一个就是今天了*这句话用于演讲,用于鼓舞人心,是没有问题的,但用于投资要小心,投资难就难在,所做的每件事都正确,但最后却可能赚不到钱,就拿比亚迪的来说,你的分析没有问题,问题就在最后的估值上,估值有很多的维度,市场可以在2020年给比亚迪200倍的PE,但那却是低估的,但现是20多倍的PE却可能是高估的,因为从总市值这个维度,市场很难给比亚迪超过万亿的市值,很难给超过丰田的市值,很难给超过特斯拉的市值,从这个维度来看:比亚迪未来的收益空间有限的,这是因为比亚迪短时间内股价涨了接近十倍,这个涨幅透支了未来可能的所有美好预期,只有未来的现实比预期的美好更美好,才能赚到平庸的收益,而且已不可能再有超额收益了,但如果未来的现实没有预期的美好,那会是很熟悉的味道,A股有很多上万亿或接近万亿的公司的后续走势可以参考

京公网安备 11010802031449号

京公网安备 11010802031449号