Edge

Edge Chrome

Chrome Firefox

Firefox

1、和邦生物股东配售率出来了,原股东配售率56.26%,单户中0.24签,比预计的稍微低一点,能够4中1,虽然肉不大,但是如果正股能继续涨,转债价格也还会跟着上升,所以给我多中几签吧哈哈。

2、标普信息科技(161128)今天又涨了1个点,溢价率稍微高了一丢丢,如果能维持好溢价,周三到场内应该还有希望吃上这点溢价,主要看上周大家的申购情况多不多了,量越少越有利。

3、今天指数虽然涨的不多,但小盘股们的表现还是很不错的,中证500上涨1.27%。转债等权指数也跟涨0.83%,中位数116.6,今天账户表现还不错,最近持仓中转债涨得比指数还好。

今天中装转2继续大涨20%,看了眼快冲回80了,目前正股还没开板,转债属于提前超涨,等正股开板了转债价格也就暂时到头了。

4、港股新股看是在看的,最近申购的两只涨的也都不错,只是参与的标的变少了,本来想着没打就不详细发,还是有不少人私下问。看都看了就继续把资料整理发发。

1

德翔海运:

基本概况:

基石占比49.43%。

公司简介:

一家亚太地区的货柜航运公司,按船队规模计,截至2024年1月1日在全球货柜航运公司中排名第21,市场份额为0.3%,并于2023年12月在亚太地区的货柜航运公司中排名第6,市场份额为2.3%。

截至2024年4月30日,该公司货柜航运网络覆盖全球21个国家及地区及56个主要港口,其中亚太地区经营覆盖16个国家及地区,专注于提供由中国大湾区出发的频繁航线服务,在该地区开展业务已有二十年。

截至同期,该公司拥有46艘船舶,包括36艘自有船舶及10艘租用船舶,总运力为111011 TEU。船队多由小型船舶组成,每艘船舶的运力低于2000 TEU,可进入亚太地区的大多数港口。

行业概况:

于2023年,全球货柜航运量达到234.2百万TEU,自2018年来按复合年增长率1.1%增长。亚洲区内贸易是最大规模市场之一,2023年在全球货柜航运量中的市场占有率达15.0%,2018年至2023年期间按复合年增长率1.2%增长。

跨太平洋及亚欧是东西贸易的两大航线,于2023年分别占全球航运量的12.0%及9.6%,于2018年至2023年,其航运量分别按复合年增长率0.1%增长及按复合年增长率0.7%下降。

亚洲与印度次大陆之间的贸易航线经历了快速扩张,2018年至2023年期间,其航运量按复合年增长率3.2%增长,主要归因于印度强劲的经济增长。

财务数据:

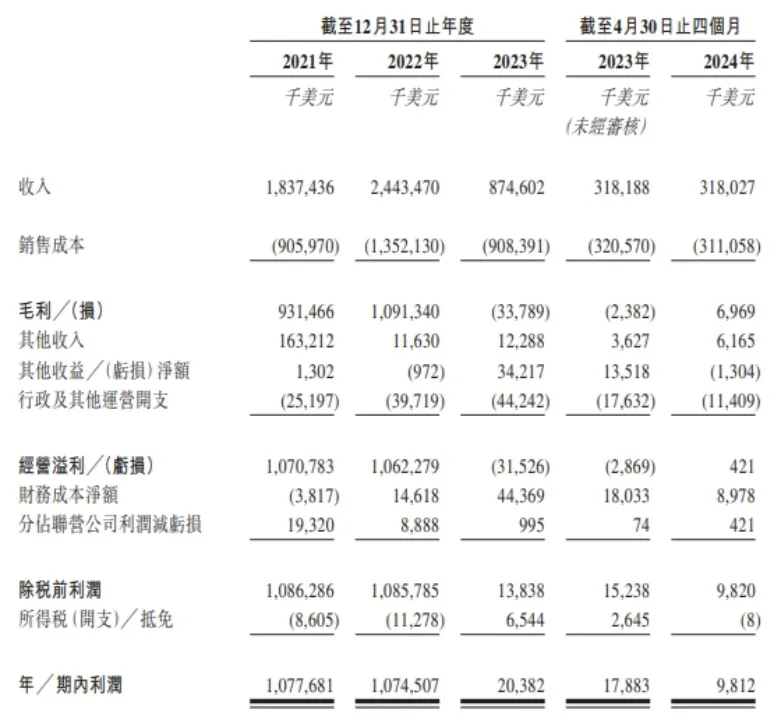

截至2021年、2022年及2023年12月31日以及截至2023年及2024年前四个月,该公司产生的收入分别为18.374亿美元、24.43亿美元、8.746亿美元、3.182亿美元及3.18亿美元,毛利率分别为50.7%、44.7%、负3.9%、负0.7%及2.2%。

截至2021年及2022年12月31日止年度,该公司的净利润分别为10.78亿美元及10.75亿美元,相对稳定。由2022年同时期减少98.1%至2023年同期的0.204亿美元。由截至2023年前四个月减少45.3%至2024年同期的980万美元。

该公司的平均运费由2021年的每TEU 1084美元增加36.2%至2022年的每TEU 1476美元,减少62.9%至2023年的每TEU 547美元。过往,运费波动乃因货柜航运业的波动性及周期性所致。

公司竞争因素:

1、强大的股东价值创造能力

2、集中亚太地区的广泛网络,扎根不同市场

3、公司灵活的经营模式支持可持续发展

4、公司计划的船舶採购推动成本优势

5、以客户为中心,销售覆盖面广

风险因素:

1、全球货柜航运业的波动性及周期性可能对公司的业务及经营业绩造成重大不利影响。

2、所在行业竞争激烈。

3、公截至2023年12月31日止年度产生毛损,且日后可能无法实现盈利。

4、台湾与中国大陆之间的关系变化可能对公司的业务及股份市值造成不利影响。

5、公司船队中相当大一部分船舶为租用船舶,且货柜中相当大一部分为租赁货柜,因此,与租船及租赁货柜相关的成本不可预测。

6、成本结构主要组成部分的波动可能对公司的盈利能力及财务状况造成不利影响。

7、倘日后对公司航线服务的需求持续减少,公司的船队可能会出现运力闲置。

8、航行船舶运营存在的诸多风险。

中签率预估:

公开发行总计2509.4万股,每手1000股,公开发行总计25094手,当前超购1.2倍,假设4000人申购,一手中签率100%。

综合评估:

货柜航运业的财务业绩向来高度波动,主要受货柜航运服务供需变化所影响,具体取决于全球和区域经济。

受市场环境的影响,该公司从23年度开始业绩受到大幅下滑,23年净利润较22年度暴跌90%以上,相比21、22年的巅峰,航运业的高光时刻已成为过去。

航运市场竞争十分激烈,目前来看行业处于周期相对的底部,未来几年或许都无法实现盈利。公司在这个时间段选择冲击IPO上市可能也是无奈之举吧。

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

2、标普信息科技(161128)今天又涨了1个点,溢价率稍微高了一丢丢,如果能维持好溢价,周三到场内应该还有希望吃上这点溢价,主要看上周大家的申购情况多不多了,量越少越有利。

3、今天指数虽然涨的不多,但小盘股们的表现还是很不错的,中证500上涨1.27%。转债等权指数也跟涨0.83%,中位数116.6,今天账户表现还不错,最近持仓中转债涨得比指数还好。

今天中装转2继续大涨20%,看了眼快冲回80了,目前正股还没开板,转债属于提前超涨,等正股开板了转债价格也就暂时到头了。

4、港股新股看是在看的,最近申购的两只涨的也都不错,只是参与的标的变少了,本来想着没打就不详细发,还是有不少人私下问。看都看了就继续把资料整理发发。

1

德翔海运:

基本概况:

基石占比49.43%。

公司简介:

一家亚太地区的货柜航运公司,按船队规模计,截至2024年1月1日在全球货柜航运公司中排名第21,市场份额为0.3%,并于2023年12月在亚太地区的货柜航运公司中排名第6,市场份额为2.3%。

截至2024年4月30日,该公司货柜航运网络覆盖全球21个国家及地区及56个主要港口,其中亚太地区经营覆盖16个国家及地区,专注于提供由中国大湾区出发的频繁航线服务,在该地区开展业务已有二十年。

截至同期,该公司拥有46艘船舶,包括36艘自有船舶及10艘租用船舶,总运力为111011 TEU。船队多由小型船舶组成,每艘船舶的运力低于2000 TEU,可进入亚太地区的大多数港口。

行业概况:

于2023年,全球货柜航运量达到234.2百万TEU,自2018年来按复合年增长率1.1%增长。亚洲区内贸易是最大规模市场之一,2023年在全球货柜航运量中的市场占有率达15.0%,2018年至2023年期间按复合年增长率1.2%增长。

跨太平洋及亚欧是东西贸易的两大航线,于2023年分别占全球航运量的12.0%及9.6%,于2018年至2023年,其航运量分别按复合年增长率0.1%增长及按复合年增长率0.7%下降。

亚洲与印度次大陆之间的贸易航线经历了快速扩张,2018年至2023年期间,其航运量按复合年增长率3.2%增长,主要归因于印度强劲的经济增长。

财务数据:

截至2021年、2022年及2023年12月31日以及截至2023年及2024年前四个月,该公司产生的收入分别为18.374亿美元、24.43亿美元、8.746亿美元、3.182亿美元及3.18亿美元,毛利率分别为50.7%、44.7%、负3.9%、负0.7%及2.2%。

截至2021年及2022年12月31日止年度,该公司的净利润分别为10.78亿美元及10.75亿美元,相对稳定。由2022年同时期减少98.1%至2023年同期的0.204亿美元。由截至2023年前四个月减少45.3%至2024年同期的980万美元。

该公司的平均运费由2021年的每TEU 1084美元增加36.2%至2022年的每TEU 1476美元,减少62.9%至2023年的每TEU 547美元。过往,运费波动乃因货柜航运业的波动性及周期性所致。

公司竞争因素:

1、强大的股东价值创造能力

2、集中亚太地区的广泛网络,扎根不同市场

3、公司灵活的经营模式支持可持续发展

4、公司计划的船舶採购推动成本优势

5、以客户为中心,销售覆盖面广

风险因素:

1、全球货柜航运业的波动性及周期性可能对公司的业务及经营业绩造成重大不利影响。

2、所在行业竞争激烈。

3、公截至2023年12月31日止年度产生毛损,且日后可能无法实现盈利。

4、台湾与中国大陆之间的关系变化可能对公司的业务及股份市值造成不利影响。

5、公司船队中相当大一部分船舶为租用船舶,且货柜中相当大一部分为租赁货柜,因此,与租船及租赁货柜相关的成本不可预测。

6、成本结构主要组成部分的波动可能对公司的盈利能力及财务状况造成不利影响。

7、倘日后对公司航线服务的需求持续减少,公司的船队可能会出现运力闲置。

8、航行船舶运营存在的诸多风险。

中签率预估:

公开发行总计2509.4万股,每手1000股,公开发行总计25094手,当前超购1.2倍,假设4000人申购,一手中签率100%。

综合评估:

货柜航运业的财务业绩向来高度波动,主要受货柜航运服务供需变化所影响,具体取决于全球和区域经济。

受市场环境的影响,该公司从23年度开始业绩受到大幅下滑,23年净利润较22年度暴跌90%以上,相比21、22年的巅峰,航运业的高光时刻已成为过去。

航运市场竞争十分激烈,目前来看行业处于周期相对的底部,未来几年或许都无法实现盈利。公司在这个时间段选择冲击IPO上市可能也是无奈之举吧。

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号