Edge

Edge Chrome

Chrome Firefox

Firefox

周五宽指虽然跌得不多,但市场亏钱效应较明显,两市4000多只下跌,中位数跌了3.29%,成交量2.23万亿。

现在震荡时期大A也就比较的跷跷板行情,小盘股涨得好,权重们就跌跌,小盘股调整,权重股们则站出来顶住指数,这次轮到的是稀土永磁、有色金属相关板块上涨。

转债等权指数跟跌0.88%,中位数114.6,跟随国证2000、中证1000下跌,整体情绪面好转,目前处在震荡中,继续小网格跑。

......

1、标普信息科技LOF(161128)溢价3.1%,周五场内下跌1.62%。虽然溢价不高安全垫稍薄了点,不过美指相对还比较稳,如果你对套利不熟悉,拿来练练手还是不错的。

2、普利转债提议下修了。这货终于又下修了,感觉这次让大家多等了两个月,本来以为上次暴雷后复盘应该就会再次考虑了,不过现在看目前的下修时机确实更好些。

普利身上吃过两大波肉,第三波建仓网格后算是踩了这个雷,不过当时看他股价还有8块多,暂时也没立马退市的风险就没有考虑出。

当然由于之前一直在跑网格,当时的成本也只有80多,后面跌到70多的时候我就稍微加了点,几个月时间也算是出坑了。

普利过去两次都是下修到底,所以这次下修到底的概率相对较大,下修后如果正股再拉拉,那么解决转债的希望就有了。

对于普利,我觉得还是可以继续再多等等看看的,尤其是当前市场情绪整体还不错,我打算看看有没有机会等到130。

3、恒逸、恒逸转2、大参转债提议下修,这俩货都是溢价率比较高的且都只剩两年就要到期了,加上剩余的规模也比较大,就算现在不下修未来想要不还钱也是大概率要走这条路。

大参转债转股价值很低,这两年一直持有点在跑网格,虽然价格上下波动不大,但是就那么点区间上下跑跑,感觉频率也还是不错的。

先看看这次能不能下修到底,如果能下修到底未来的波动就更好了,跑起来也更舒服,明天应该会先小涨一点。

4、保隆转债中签结果出炉,股东配售率66.89%,单户中0.058签,17中1,恭喜中签的小伙伴啦。

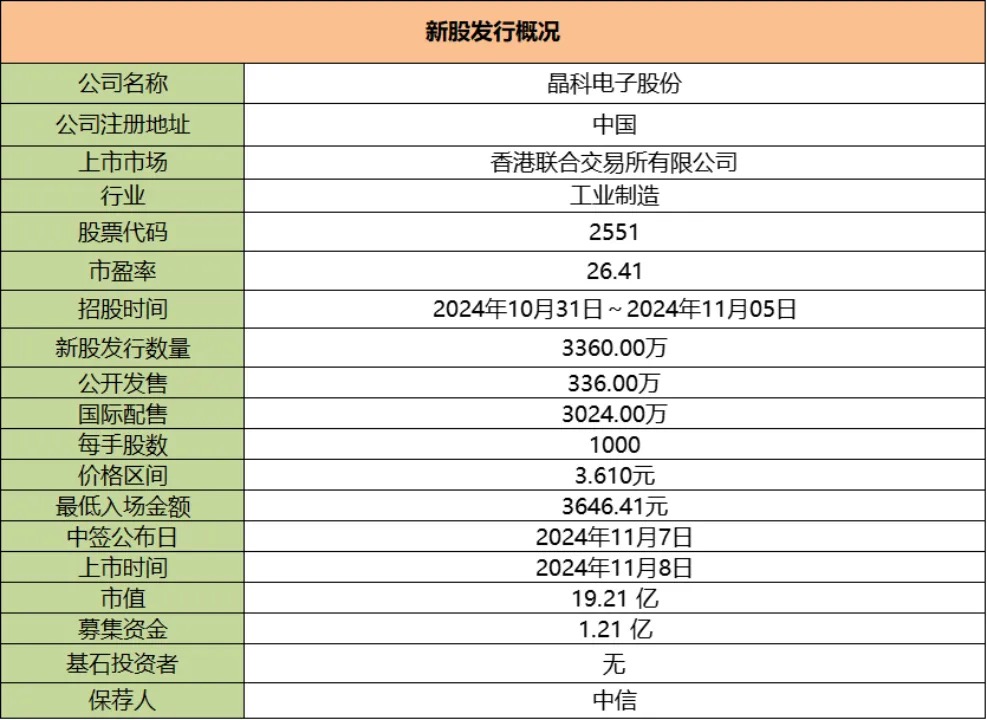

5、港股晶科电子股份最近可以打新,目前超级火爆,超购已经超2000倍,中签率直线下降,难道是因为保荐人最近一年多来都特别给力?

晶科电子股份:

基本概况:

无基石。

公司简介:

一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。

该公司将LED技术与集成电路(IC)、电子控制、软件、传感器及光学等相结合,拥有各种“LED+”技术,进一步赋能公司的智能视觉产品及系统,使其能够渗透高价值、高增长市场。

根据灼识咨询的资料,以收入计,该公司于中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有器件和模组制造商中排名第五,2023年市场份额为5.3%。

于中国中高端汽车智能视觉行业,该公司在国内制造商中排名第五,在同行业所有制造商中排名第十二,2023年市场份额为0.5%。

在中国液晶电视背光显示行业的国内及所有制造商中均排名第四,2023年市场份额为9.1%。

行业概况:

中国拥有全球最大的LED智能视觉产业,以收入计,2023年的市场规模达到人民币4402亿元。于2019年至2023年,中国LED智能视觉市场按6.7%的复合年增长率增长,预计于2023年至2028年按9.1%的复合年增长率增长,到2028年将达到人民币6792亿元。

财务数据:

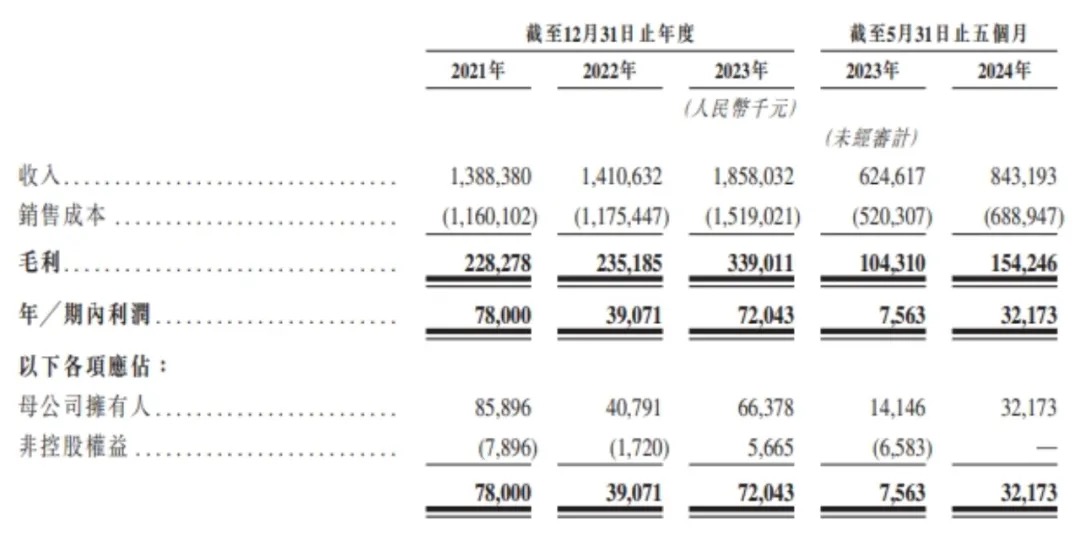

于2021年、2022年及2023年以及截至2023年及2024年5月31日止五个月,公司的收入分别为人民币13.884亿元、14.106亿元、18.58亿元、6.246亿元及8.432亿元。

公司毛利分别为人民币2.283亿元、2.352亿元、3.39亿元、1.043亿元及1.542亿元;

公司净利润分别为人民币0.78亿元、0.39亿元、0.72亿元、7.6百万元及32.2百万元。

公司竞争因素:

1、中国值得信赖的LED智能视觉产品及系统解决方案提供商;

2、产业链的垂直整合;

3、强大的技术专长和先进的研发能力;

4、全球一流客户群体;

5、大规模精益制造和信息化生产。

风险因素:

1、公司于经营所在的行业面临激烈竞争;

2、公司面临客户集中风险;

3、公司LED产品的需求取决于其相应终端产品及终端市场的趋势及发展;

4、公司依赖供应链的稳定性以及若干关键供应商。

中签率预估:

公开发行总计336万股,每手1000股,公开发行总计3360手,当前超购 已经超2000倍,假设 3万人申购,一手中签率10%。

综合评估:

该公司主要业务有三大板块,其中汽车智能视觉发展最为迅速,主要得益于公司汽车智能视觉产品的大部分销售额由吉利系企业提供,并与吉利共同成立领为视觉公司,两者关系较为紧密。

于往绩记录期间,公司营收还是呈现上涨的趋势,毛利率保持相对稳定,16%-18%左右。发行市盈率26倍左右,个人觉得估值发的其实不便宜。

不过这票保荐人是中信证券,中信证券从23年中到现在的保荐项目胜率太高了,暗盘上涨概率几乎100%,首日涨幅11只中也就1只是下跌的,再加上超购已经超2000倍,真的太火了,这种热闹还是要去凑凑的。

个人操作:一手资金3646港币,认购太火爆了,估计中签率降低到10%以下,个人肯定也是要凑热闹的,有的ID小甲大甲各参与点。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

现在震荡时期大A也就比较的跷跷板行情,小盘股涨得好,权重们就跌跌,小盘股调整,权重股们则站出来顶住指数,这次轮到的是稀土永磁、有色金属相关板块上涨。

转债等权指数跟跌0.88%,中位数114.6,跟随国证2000、中证1000下跌,整体情绪面好转,目前处在震荡中,继续小网格跑。

......

1、标普信息科技LOF(161128)溢价3.1%,周五场内下跌1.62%。虽然溢价不高安全垫稍薄了点,不过美指相对还比较稳,如果你对套利不熟悉,拿来练练手还是不错的。

2、普利转债提议下修了。这货终于又下修了,感觉这次让大家多等了两个月,本来以为上次暴雷后复盘应该就会再次考虑了,不过现在看目前的下修时机确实更好些。

普利身上吃过两大波肉,第三波建仓网格后算是踩了这个雷,不过当时看他股价还有8块多,暂时也没立马退市的风险就没有考虑出。

当然由于之前一直在跑网格,当时的成本也只有80多,后面跌到70多的时候我就稍微加了点,几个月时间也算是出坑了。

普利过去两次都是下修到底,所以这次下修到底的概率相对较大,下修后如果正股再拉拉,那么解决转债的希望就有了。

对于普利,我觉得还是可以继续再多等等看看的,尤其是当前市场情绪整体还不错,我打算看看有没有机会等到130。

3、恒逸、恒逸转2、大参转债提议下修,这俩货都是溢价率比较高的且都只剩两年就要到期了,加上剩余的规模也比较大,就算现在不下修未来想要不还钱也是大概率要走这条路。

大参转债转股价值很低,这两年一直持有点在跑网格,虽然价格上下波动不大,但是就那么点区间上下跑跑,感觉频率也还是不错的。

先看看这次能不能下修到底,如果能下修到底未来的波动就更好了,跑起来也更舒服,明天应该会先小涨一点。

4、保隆转债中签结果出炉,股东配售率66.89%,单户中0.058签,17中1,恭喜中签的小伙伴啦。

5、港股晶科电子股份最近可以打新,目前超级火爆,超购已经超2000倍,中签率直线下降,难道是因为保荐人最近一年多来都特别给力?

晶科电子股份:

基本概况:

无基石。

公司简介:

一家涵盖汽车智能视觉、高端照明及新型显示的智能视觉产品及系统解决方案提供商。

该公司将LED技术与集成电路(IC)、电子控制、软件、传感器及光学等相结合,拥有各种“LED+”技术,进一步赋能公司的智能视觉产品及系统,使其能够渗透高价值、高增长市场。

根据灼识咨询的资料,以收入计,该公司于中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有器件和模组制造商中排名第五,2023年市场份额为5.3%。

于中国中高端汽车智能视觉行业,该公司在国内制造商中排名第五,在同行业所有制造商中排名第十二,2023年市场份额为0.5%。

在中国液晶电视背光显示行业的国内及所有制造商中均排名第四,2023年市场份额为9.1%。

行业概况:

中国拥有全球最大的LED智能视觉产业,以收入计,2023年的市场规模达到人民币4402亿元。于2019年至2023年,中国LED智能视觉市场按6.7%的复合年增长率增长,预计于2023年至2028年按9.1%的复合年增长率增长,到2028年将达到人民币6792亿元。

财务数据:

于2021年、2022年及2023年以及截至2023年及2024年5月31日止五个月,公司的收入分别为人民币13.884亿元、14.106亿元、18.58亿元、6.246亿元及8.432亿元。

公司毛利分别为人民币2.283亿元、2.352亿元、3.39亿元、1.043亿元及1.542亿元;

公司净利润分别为人民币0.78亿元、0.39亿元、0.72亿元、7.6百万元及32.2百万元。

公司竞争因素:

1、中国值得信赖的LED智能视觉产品及系统解决方案提供商;

2、产业链的垂直整合;

3、强大的技术专长和先进的研发能力;

4、全球一流客户群体;

5、大规模精益制造和信息化生产。

风险因素:

1、公司于经营所在的行业面临激烈竞争;

2、公司面临客户集中风险;

3、公司LED产品的需求取决于其相应终端产品及终端市场的趋势及发展;

4、公司依赖供应链的稳定性以及若干关键供应商。

中签率预估:

公开发行总计336万股,每手1000股,公开发行总计3360手,当前超购 已经超2000倍,假设 3万人申购,一手中签率10%。

综合评估:

该公司主要业务有三大板块,其中汽车智能视觉发展最为迅速,主要得益于公司汽车智能视觉产品的大部分销售额由吉利系企业提供,并与吉利共同成立领为视觉公司,两者关系较为紧密。

于往绩记录期间,公司营收还是呈现上涨的趋势,毛利率保持相对稳定,16%-18%左右。发行市盈率26倍左右,个人觉得估值发的其实不便宜。

不过这票保荐人是中信证券,中信证券从23年中到现在的保荐项目胜率太高了,暗盘上涨概率几乎100%,首日涨幅11只中也就1只是下跌的,再加上超购已经超2000倍,真的太火了,这种热闹还是要去凑凑的。

个人操作:一手资金3646港币,认购太火爆了,估计中签率降低到10%以下,个人肯定也是要凑热闹的,有的ID小甲大甲各参与点。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号